114 年度的綜合所得稅務申報期間是今年 5 月 1 日到 6 月 1 日(5 月 31 日是星期日順延一天),如果你今年第一次自己報稅,或者去年隨便報結果現在還在擔心是不是漏報了什麼,這篇手把手教學就是寫給你的。

免責提醒:本文僅示範線上系統怎麼操作,實際稅務金額、特殊情境(贈與、繼承、遺產、自雇者、複雜跨境收入)請務必諮詢會計師,或撥打國稅局免付費服務電話 0800-000-321。

準備工作分兩層:所有人都要有的身份驗證工具,以及看你個人狀況才需要的所得 / 扣除額憑證。

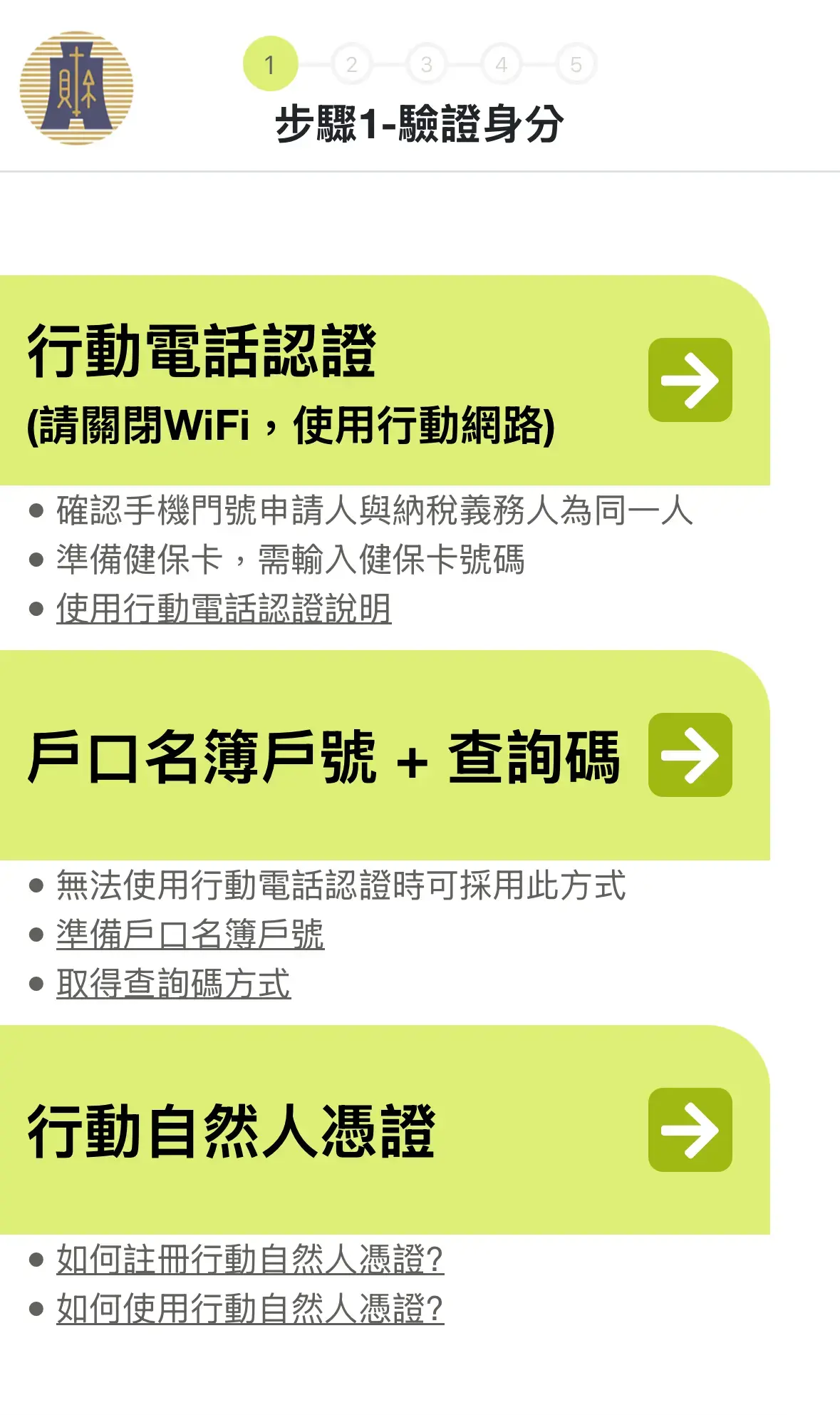

財政部線上報稅系統提供六種登入方式,挑一種最方便的就好:

| 登入方式 | 需要什麼 | 適合誰 |

|---|---|---|

| 行動電話認證 | 本人申辦的門號 | 第一次報稅推薦 |

| 戶號 + 查詢碼 | 戶口名簿戶號 + 系統發的查詢碼 | 沒有手機或憑證 |

| 健保卡 + 註冊密碼 | 健保卡讀卡機 + 健保卡密碼 | 家裡有讀卡機 |

| 自然人憑證 | 自然人憑證 + 讀卡機 + PIN | 本來就有 |

| 行動自然人憑證 | 已綁定的手機 | 已申辦過 |

| 電子憑證(外籍人士) | 居留證 + 雙證件號碼 | 外籍居民 |

第一次報稅、又懶得跑戶政事務所的話,行動電話認證是最快的,前提是你的門號是本人申辦、SIM 卡也在身上。

加密貨幣稅務完整指南(加密貨幣稅務概念與境內境外分流)

加密報稅 11 大常見問題

台灣虛擬資產服務法草案(法規背景)

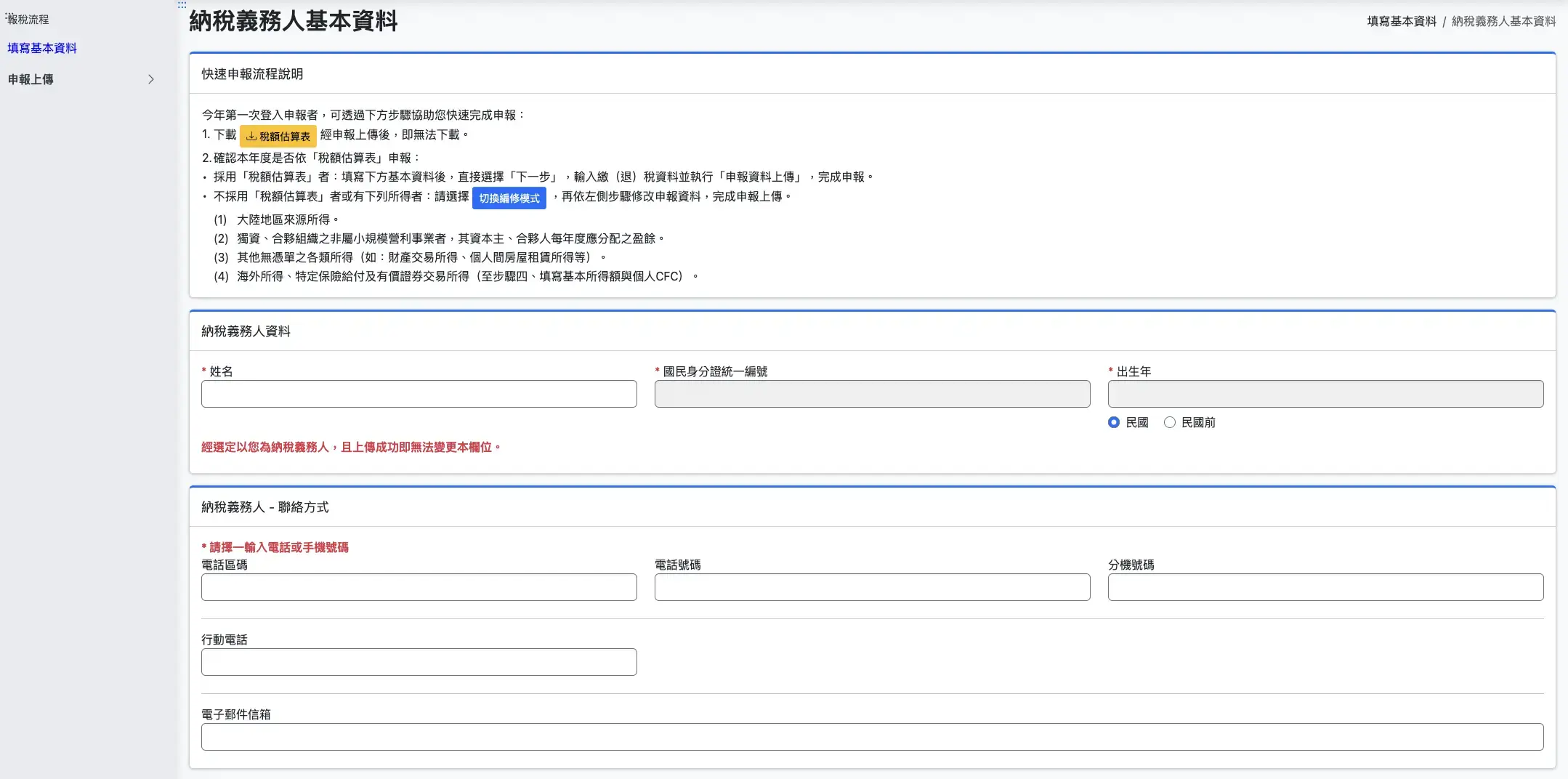

進入線上申報網頁,挑剛剛說的登入方式進去之後,畫面會跳到「2026 年度綜合所得稅電子結算申報系統」,整個流程拆成六大步驟:基本資料、所得、扣除額、基本所得額、稅額計算、申報上傳。

登入後第一頁是基本資料。系統會自動帶入你的姓名、身分證字號、戶籍地址、配偶(如果有)、受扶養親屬(如父母、子女)。這一頁通常不用改,但有幾個地方要看一下:

這是最複雜的一步。系統會自動拋轉扣繳單位已上傳的所得:

畫面顯示的是「已知」的所得,沒拋轉的要自己新增。最常被漏掉的有三種:

在報稅前不確定自己到底有哪些所得拋轉、扣繳單位是誰、金額對不對,可以到財政部電子稅務文件入口查「個人所得資料(綜合所得稅各類所得資料清單)」,用自然人憑證、健保卡或行動自然人憑證登入查詢,最完整。

這份清單會列出該年度所有有對你「開過扣繳憑單」的單位,是國稅局拿到的版本,也是稅務認列的基礎。

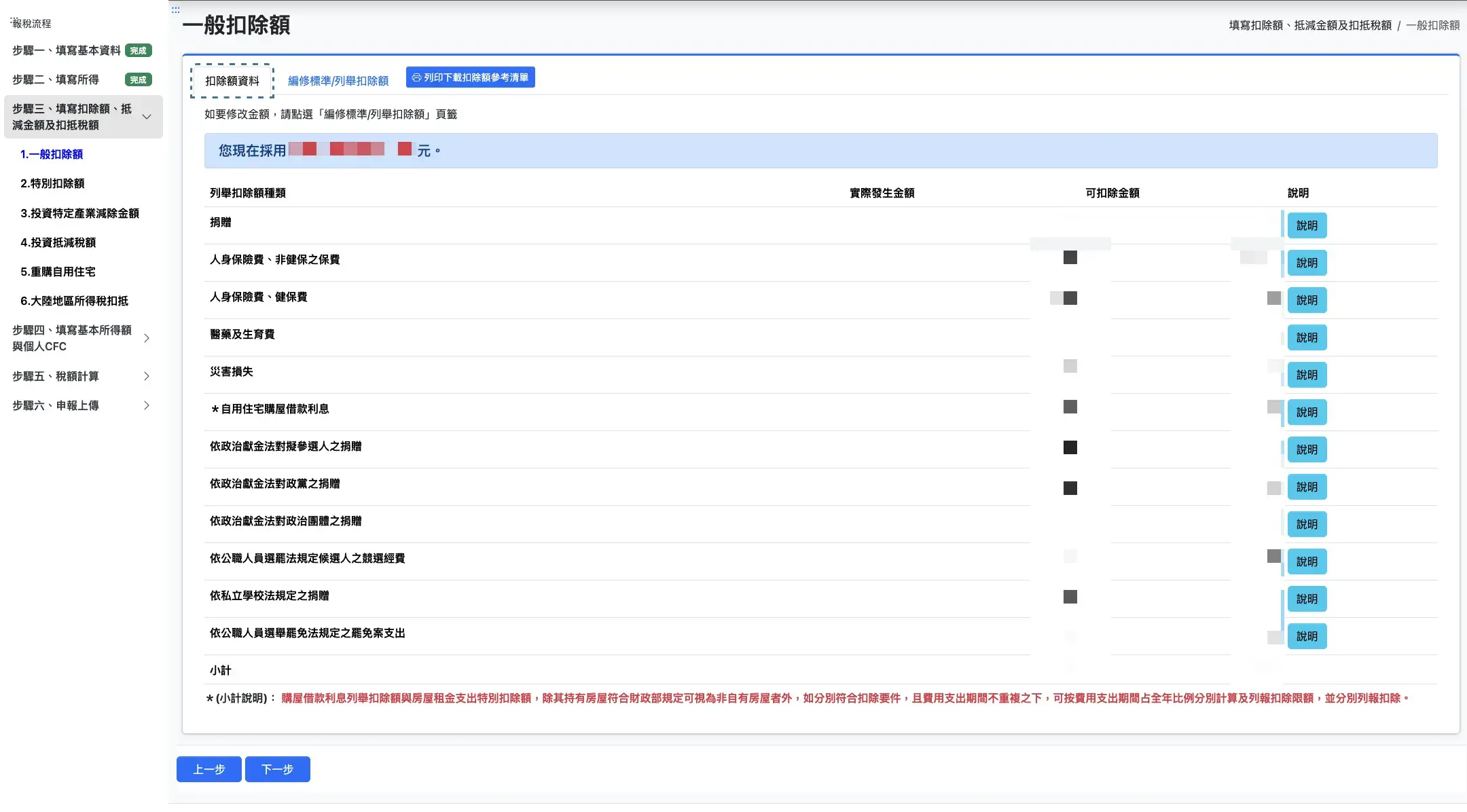

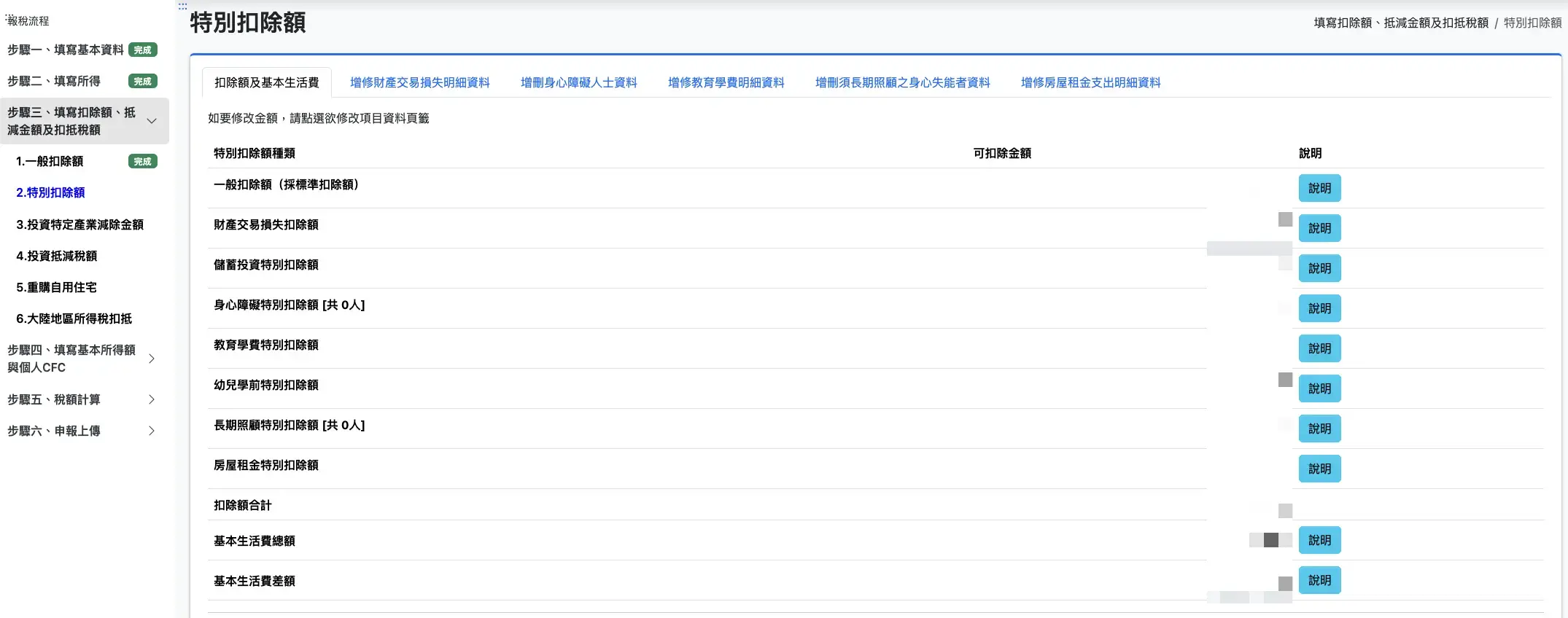

扣除額分三大類:標準、列舉、特別扣除額。標準和列舉二選一,特別扣除額不論選哪個都可以扣。

自 113 年(2024 年所得)1 月 1 日起,房屋租金從列舉改為特別扣除額,每戶上限 18 萬(有排富條款)

「房東不配合」「沒簽紙本租約」等個案差異很大,加上包租代管與公益出租人等多重情境,建議直接撥 0800-000-321 問國稅局或找會計師。

另外,房屋租金特扣與自用住宅貸款利息列舉互斥,二擇一。如果你既租房又有房貸(罕見),系統會自動算哪個比較划算。

自用住宅貸款利息屬列舉扣除之一,每戶上限 30 萬,但有幾個普遍認知的限制:必須是登記為自己、配偶或受扶養親屬名下的房屋;同一戶只能扣一處;實際可列舉金額 = 房貸利息支出 − 當年度儲蓄投資特扣金額(仍以 30 萬為上限)。換句話說,若儲蓄投資特扣金額 ≥ 房貸利息支出,等於完全不能列舉。

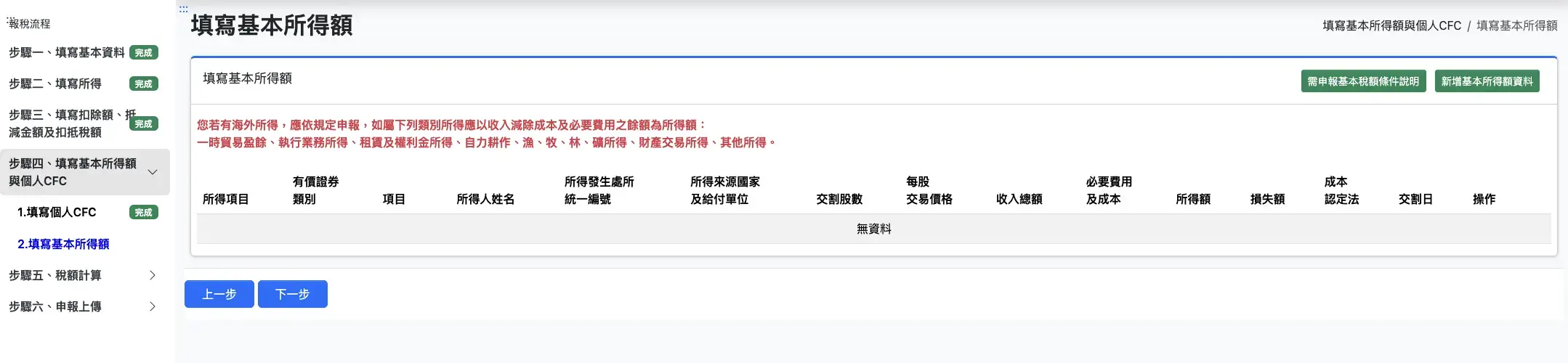

這一步是有海外所得的人最容易卡住的地方。基本所得額 = 綜合所得淨額 + 海外所得 + 部分保險給付 + 受控外國企業(CFC)所得 + 分離課稅所得。

關鍵兩個數字:

白話:海外所得 < 100 萬不用算;100-750 萬要申報但不補稅;超過 750 萬才會真的補到稅。

CFC(受控外國企業)規定自 112 年 1 月 1 日(即 2023 年所得)起施行,2024 年 5 月首度申報,影響的是透過海外低稅率國家公司持有資產的人,多數個人投資者用不到。如果你有海外公司股權結構問題,請洽會計師。

這一步系統會自動算,你只要看結果。會出現三個數字:

如果應納稅額 < 已扣繳稅款(公司每月幫你預繳的稅),就會退稅;反之要補稅。系統會直接顯示應退或應補金額。

2025 年度(2026 申報)的稅率級距如下,綜合所得淨額 59 萬以下統一適用 5%,超過部分依累進級距課稅:

綜合所得淨額:

注意「綜合所得淨額」= 綜合所得總額 − 免稅額 − 一般扣除額(標準或列舉擇一) − 特別扣除額 − 基本生活費差額。實際開始課稅的點比薪水數字低很多。

到這一步前一定要先按「儲存」。系統雖然會自動保存,但卡頓時偶爾會吃掉資料,每填完一段就儲存一次,不要等到最後才一起存。

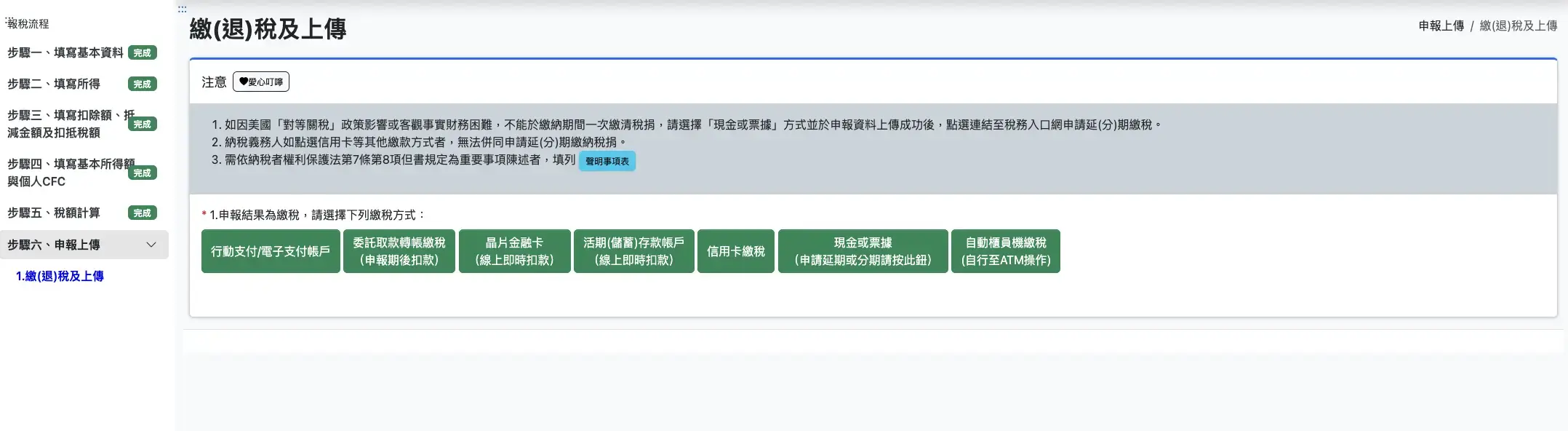

確認所有資料後點「申報資料上傳」,系統會跳出二次驗證(看登入方式不同流程不同)。上傳成功會看到「申報資料上傳成功」+ 收件編號。把收執聯下載 PDF 存起來,五年內國稅局可能查核。

應補稅者選一種繳納方式:

七種擇一:行動支付 / 電子支付帳戶、委託取款轉帳繳稅、晶片金融卡、活儲(個案)存款帳戶、信用卡繳款(可分期但看發卡行)、現金 / 票據繳稅(至超商繳款)、自動櫃員機繳稅(自行至 ATM 操作)。

應退稅者直接填銀行帳號就好,分批退款(依財政部公告,分三批:7/31、10/31、隔年 1/20)。

2026 報稅季 24 家銀行都有分期 0 利率與現金回饋活動,但多數高回饋卡都鎖定理財會員 / 私銀客戶。下面挑出兩張一般人都能辦、且代表性最強的卡,分別覆蓋「想領回饋」與「想分期」兩種需求。

想領現金回饋:上海商銀全卡

不限會員身份,全卡都可參加。一次付清可享稅款 0.5% 回饋,再加上 6/1-8/31 一般消費 5% 加碼,合計最高約 5%(兩者上限各 500 元)。需於官網登錄。也可改選 6 / 12 期 0 利率(與回饋擇一)。是 2026 散戶能辦的卡裡現金回饋率最高的選項之一。

想分期 0 利率:國泰世華全卡

全卡別參加,門檻最低:單筆繳稅滿 3,000 元就享 3 / 6 期 0 利率,世界卡可到 12 期 0 利率。國泰世華卡發卡量在台灣前段班,多數人手邊就有,是 2026 分期門檻最寬鬆的選項。

注意事項:上述條件以 2026/5/5 公開資料整理,實際回饋率、上限、登錄期限以發卡行當期公告為準。多數方案分期與回饋二擇一、且需事先登錄。其他銀行(永豐、星展、富邦、台新、中信、玉山等)也有各自的方案,之後預計會另外寫一篇詳細專文比較,本文先聚焦在報稅流程教學。

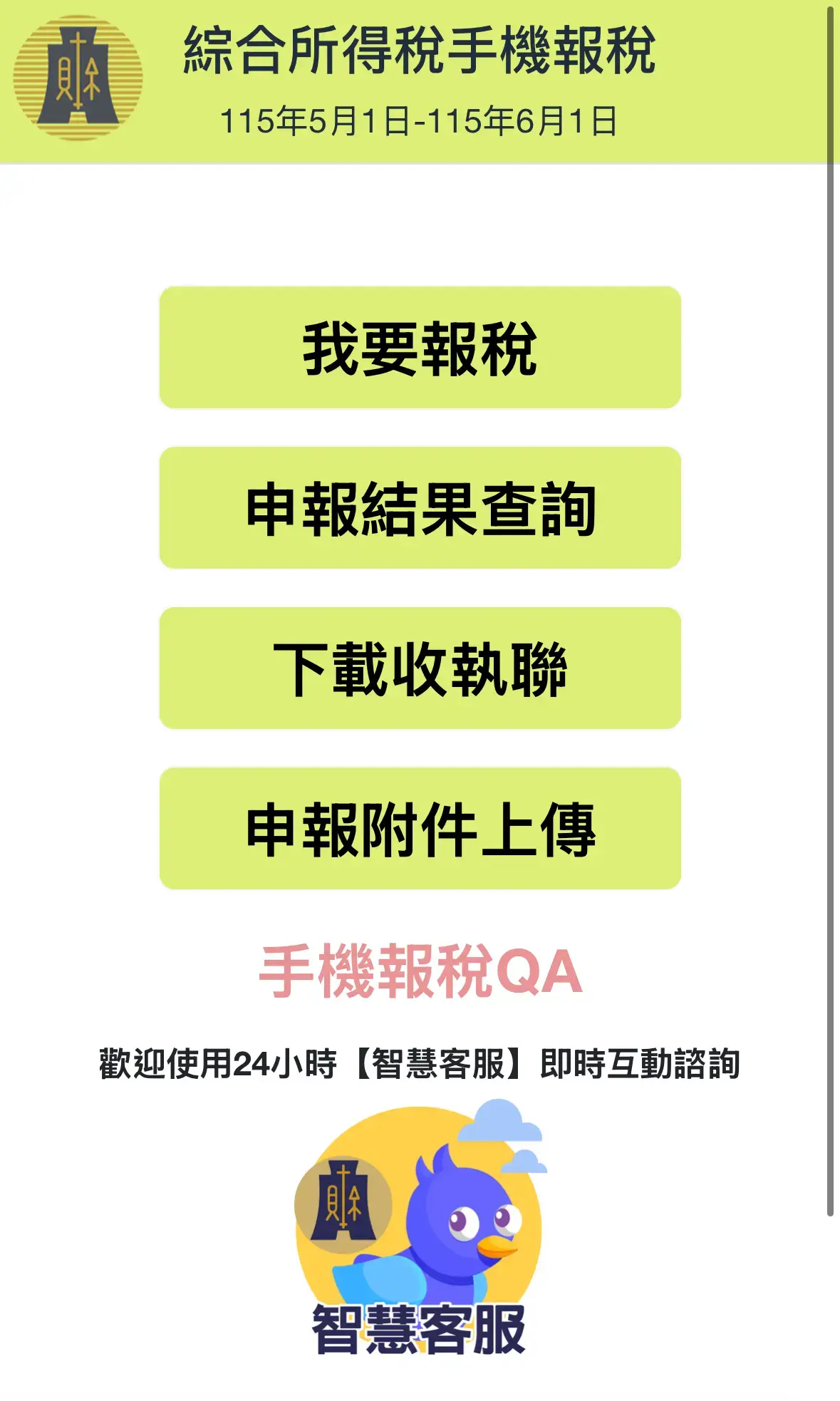

手機版的流程跟電腦版大致相同,但介面為單欄式,比較適合「所得單純的薪水族」(只有公司薪資 + 銀行利息 + 台股股利這種情況)。

| 情境 | 建議 |

|---|---|

| 只有公司薪資 + 台股 + 銀行利息 | 手機 5 分鐘搞定 |

| 有海外券商、加密貨幣 | 電腦版(手機輸入金額累,又要切視窗對交割單) |

| 多人受扶養、列舉扣除多 | 電腦版(小螢幕容易看錯欄位) |

| 租屋族、有房貸 | 電腦版(特扣 / 列舉判斷比較複雜) |

手機版部分功能可能與電腦版有差異(例如附件上傳、憑證類型支援等),有複雜列舉扣除或自然人憑證需求時,建議直接用電腦版避免來回切換。實際支援項目以開啟手機 APP 後顯示為主。

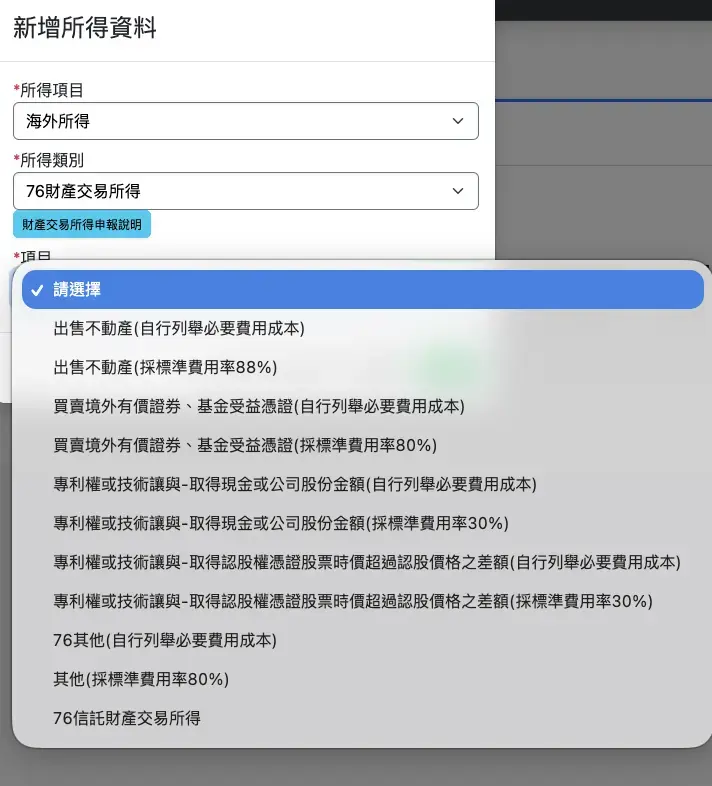

先把疑問解掉:美股、加密貨幣、海外加密交易所的賣出獲利,普遍認知都填「76 財產交易所得」的「76 其他」,不是混入「77 其他所得」(雖然下拉選單裡確實也有「77 其他所得」這個選項,給性質真的無法歸類的所得)。

法源是《所得稅法》第 14 條第 1 項第 7 類(財產交易所得),結合《所得基本稅額條例》第 12 條(海外所得計入基本所得額)。

延伸閱讀:加密貨幣稅務完整指南、OECD CARF 對台灣稅務的影響

未滿 100 萬不必計入基本所得額,等於不會課最低稅負。但若有取得,仍應於海外所得欄位據實揭露;超過 100 萬必須全數計入。

建議補。未經國稅局通知檢舉或調查前自動補報補繳,可免罰(《稅捐稽徵法》§48-1)。被查到才補就要繳稅 + 罰鍰。

5/1-6/1 期間內可在系統「申報資料修正」重複上傳,最後一次為準。6/1 之後就要走「更正申報書」紙本程序,找轄區國稅局。

分三批:第一批 7/31(線上申報、書表正確、無爭議者最有機會)、第二批 10/31、第三批隔年 1/20(依財政部公告)。

實務多採 FIFO 或加權平均。手動算極累,可用交易所損益報表 + Excel,或第三方加密記帳工具(Koinly、CoinTracker 等)。詳細步驟看 加密報稅 11 大常見問題。

目前沒看到國稅局明確函令,但邏輯上要有心理準備:

多數加密卡實際流程「USDT/BTC → 內部換 USD/HKD/EUR → 商家收款」,仍有「換法幣」的步驟,按主流見解就是處分時點;少數鏈上直結的卡邏輯上也是處分加密資產的事件。

實務上多數用戶未申報、國稅局也無專屬查核重點,但不代表合法。境外加密所得(出金 + 加密卡)累計超過 100 萬時,建議一併當海外所得申報、計算成本基礎。

結論:稅務地位仍模糊,主動申報比被查到才補省事。卡片比較見 加密貨幣出金 4 種方法比較。

依《所得稅法》第 110 條,已辦理申報但漏報的,是所漏稅額 × 2 倍以下罰鍰(不是漏報金額 × 2 倍)。

例如漏報所得 100 萬、稅率 20%,所漏稅額 20 萬,罰 0~40 萬。完全沒申報而被查到的更重,是所漏稅額 × 3 倍以下罰鍰。未經檢舉/調查前自動補報補繳可免罰。

整個流程就六步:基本資料 → 所得 → 扣除額 → 基本所得額 → 稅額計算 → 上傳。難的不是流程,而是把每一筆所得歸對位置,特別是海外所得。實際金額、成本、特殊情境請洽會計師。

本文僅作填表示範,不構成稅務、法律或財務建議。實際問題請諮詢會計師或撥 0800-000-321。資訊以財政部官網最新公告為準。