美國 SEC 即將推出「創新豁免」框架,代幣化股票或讓傳統交易所失去流動性與收入壟斷。

美國證券交易委員會(SEC)正準備在本週內正式公佈「創新豁免」框架,該框架將允許第三方在無需上市公司批准的情況下,將蘋果、特斯拉等美股進行代幣化。這項措施可能加速傳統股票市場向區塊鏈遷移,同時也引發了交易所對流動性分散化和收入流失的深層擔憂。

撰文:Tiger Researcher|編譯:AididiaoJP,Foresight News

根據彭博社 5 月 18 日報道,此框架源自於今年 2 月親加密委員保羅・阿特金斯和海絲特・皮爾斯提出的去監管化願景。 Coinbase 和區塊鏈協會先前已正式提交支持信,強烈呼籲賦予第三方代幣化權利。不過,皮爾斯於 5 月 22 日發布的指導意見範圍比市場預期更窄,僅適用於完全保留股東權利的鏈上股票工具,明確排除不附帶投票權或分紅權的合成型股票代幣。

代幣化股票的核心影響在於「碎片化」。加密產業常討論流動性聚合,但傳統金融界將其視為結構性威脅。

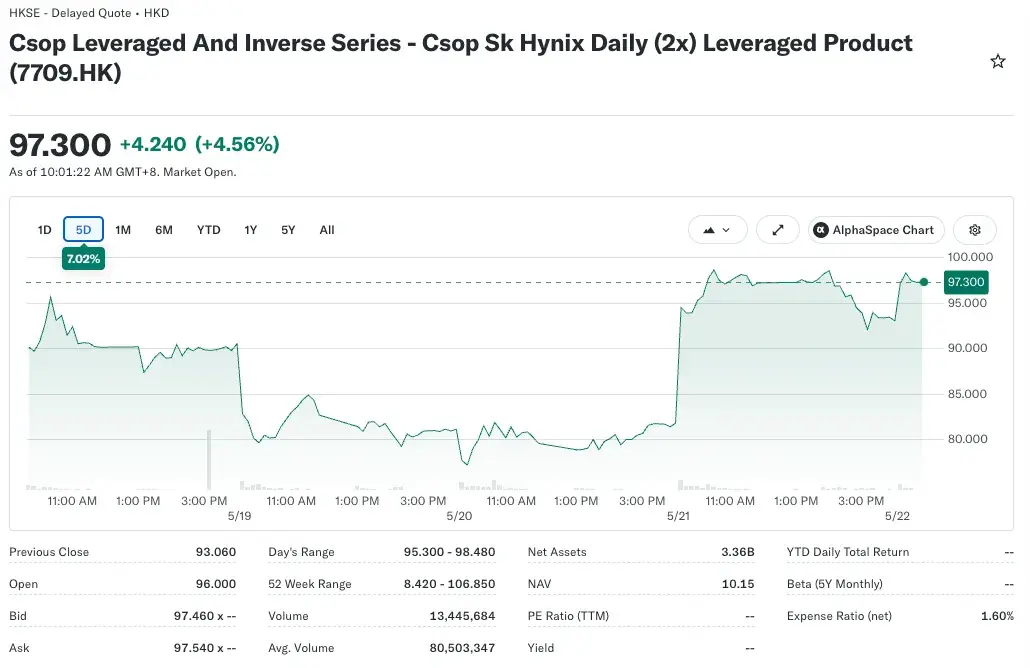

Tiger Research 報告以韓國為例:香港資產管理公司 CSOP 推出的 SK 海力士 2 倍槓桿 ETF 已成長為全球最大單一股票槓桿 ETF,資產規模超過 110 億韓元(約 80 億美元)。如果韓國能率先透過監理沙盒推出類似產品,這些管理費和金融收入本來可留在國內。

報告用一個生動比喻描述這項變化:傳統股票市場就像一家獨佔鰲頭的超級商場,所有買賣雙方都集中在此,交易所壟斷交易並收取費用。而代幣化股票相當於允許任何人無需許可就開設數千個街邊攤,直接在商場外完成交易。

這種分散會導致買家流失、每個攤位庫存變薄、大額交易困難,以及收入來源被切割。如果本土交易所因監管限製而猶豫不決,其他司法管轄區的競爭平台就會率先搶佔全球資本流動和中介收入。

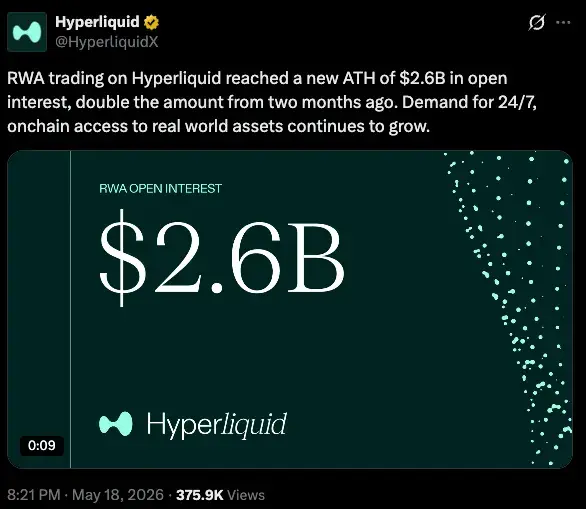

就在 SEC 釋放框架訊號的同一天(5 月 18 日),去中心化平台 Hyperliquid 的 RWA(真實世界資產)未平倉興趣突破 26 億美元,創下歷史新高。在 24/7 鏈上交易傳統資產需求的驅動下,永續 DEX 上的 RWA 交易量預計將進一步激增。

傳統金融機構和監管機構正面臨兩難:一是像紐交所那樣,透過合作主動建構代幣化基礎設施;二是遊說監管機構阻擋創新以保護現有收入。監管者同樣糾結 —— 既要控制創新節奏,又要防止國內收入被境外平台蠶食。

即使框架正式公佈,潛在衝突才剛開始。未來兩大焦點問題包括:

在數位資產時代,金融機構和司法管轄區若無法快速行動,將永久失去長期壟斷的收費權和金融領導地位,資本將繼續向四面八方分散。