今年全球 IPO 預計募資規模達 1,600 億美元,圍繞這場流動性紅利的賽道爭奪已然開啟。

核心要點:

撰寫:DWF Ventures|編譯:Saoirse,Foresight News

公開市場設立的初衷十分簡單:為一般大眾打造普惠的財富加值工具。傳統意義上,IPO 是新創企業吸收大量社會資本、支撐後續發展擴張並提升產業知名度的重要途徑。投資人也能藉此佈局早期成長型企業,分享企業長期發展帶來的收益回報。但隨著大量私人資本與機構入局,優質的價格發現機會逐漸被侷限在私募市場之中。

這也扭曲了股票本該具備的自由市場屬性,IPO 逐漸淪為機構投資人套現退出的流動性窗口。加密產業的出現重塑了市場格局,首次代幣發行與專案代幣化,成為各類專案起步的標配,讓全球任何人都能無許可參與投資。這種概念不再侷限於加密原生資產,資產代幣化已然成為鏈上核心應用場景。公開股票、大宗商品,甚至如今的 Pre-IPO 市場,都開始向鏈上遷移,在傳統金融體系之外,開闢出全新的價格發現賽道。

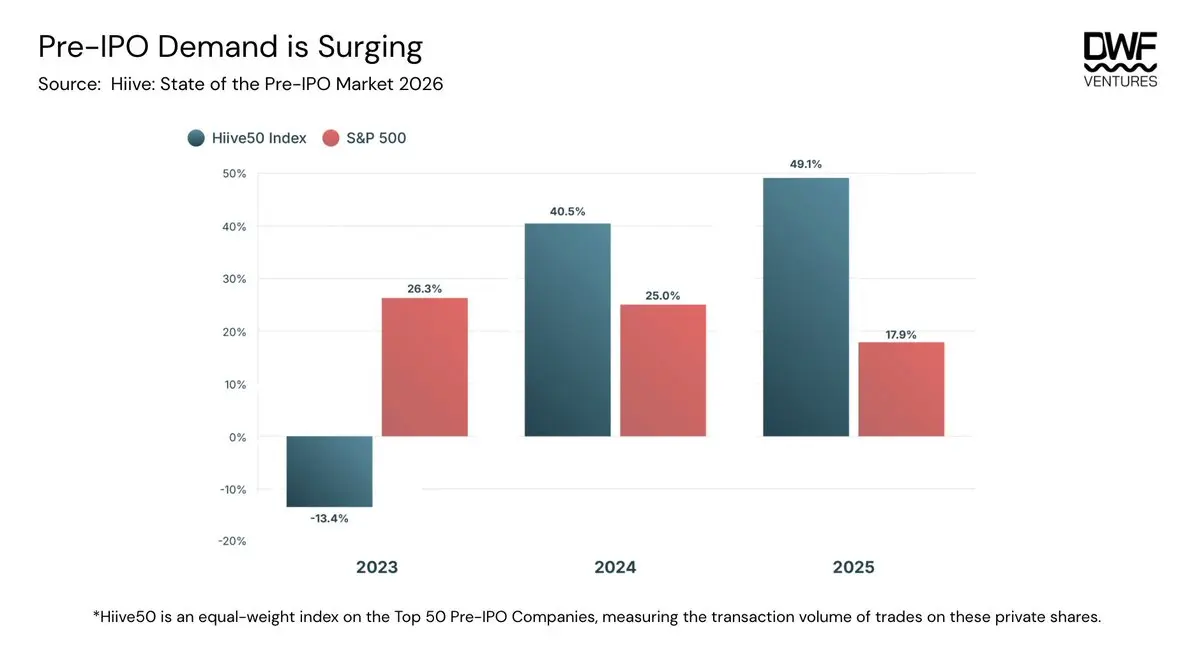

Pre-IPO 市場迎來指數級成長,核心原因是企業從成立到 IPO 的週期遠長於過往。在 90 年代,企業平均 4-5 年即可完成上市,如今這一周期已拉長至 12 年。 SpaceX、OpenAI、Anthropic 等頭部企業計畫以史上最高估值啟動 IPO 申報,市場對私募市場投資管道的需求空前高漲。私募二級市場蓬勃發展,Hiive 發布的《Pre-IPO 市場現況》報告顯示,旗下衡量收益表現的 Hiive50 二級市場指數,殖利率已超越標普 500 指數。

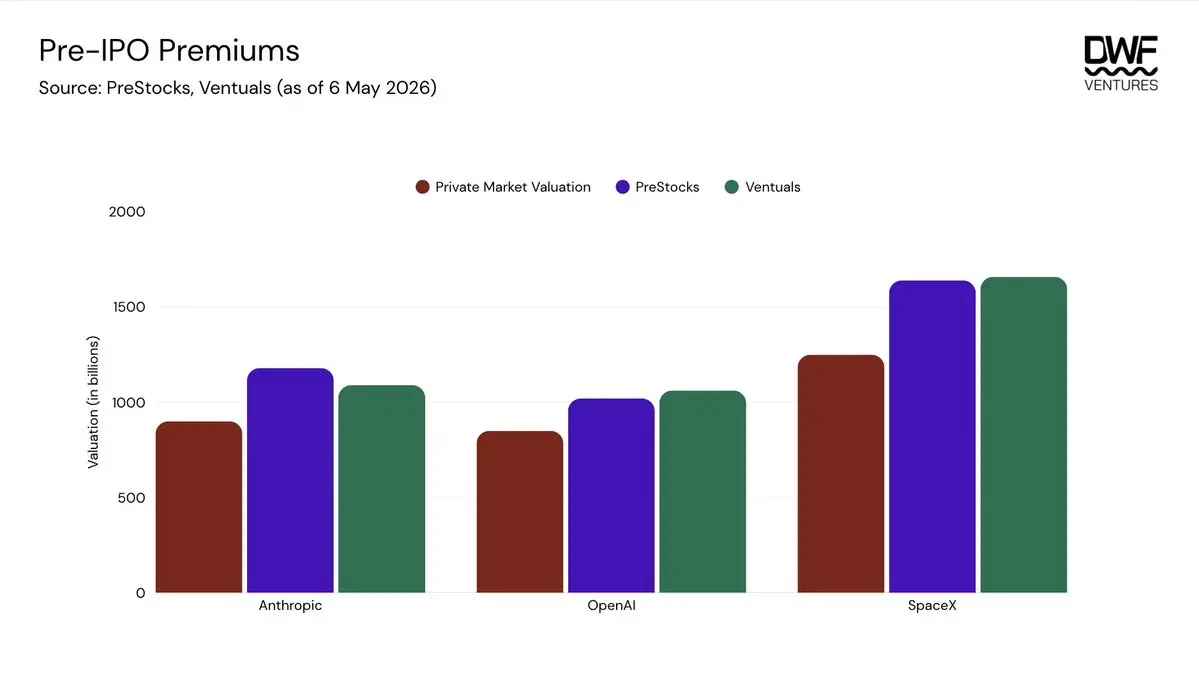

市場需求高度集中在三大賽道:加密貨幣、人工智慧、金融科技。從標的數量來看,人工智慧企業在指數中佔比最高;而單家加密企業的股權轉讓需求更為旺盛。 Hiive 平台交易量創下歷史新高,頭部企業的交易溢價甚至飆升至 100%-200%。

2025 年 Hiive 平台單筆平均交易規模已超 100 萬美元,足以看出該平台主要服務機構買家。受監管規則限制,該平台僅對合格投資者開放,這類投資者單筆投入金額更大、投資週期也更長。正因如此,一般散戶的 Pre-IPO 投資需求始終未能滿足,鏈上賽道的相關競爭也隨之興起。

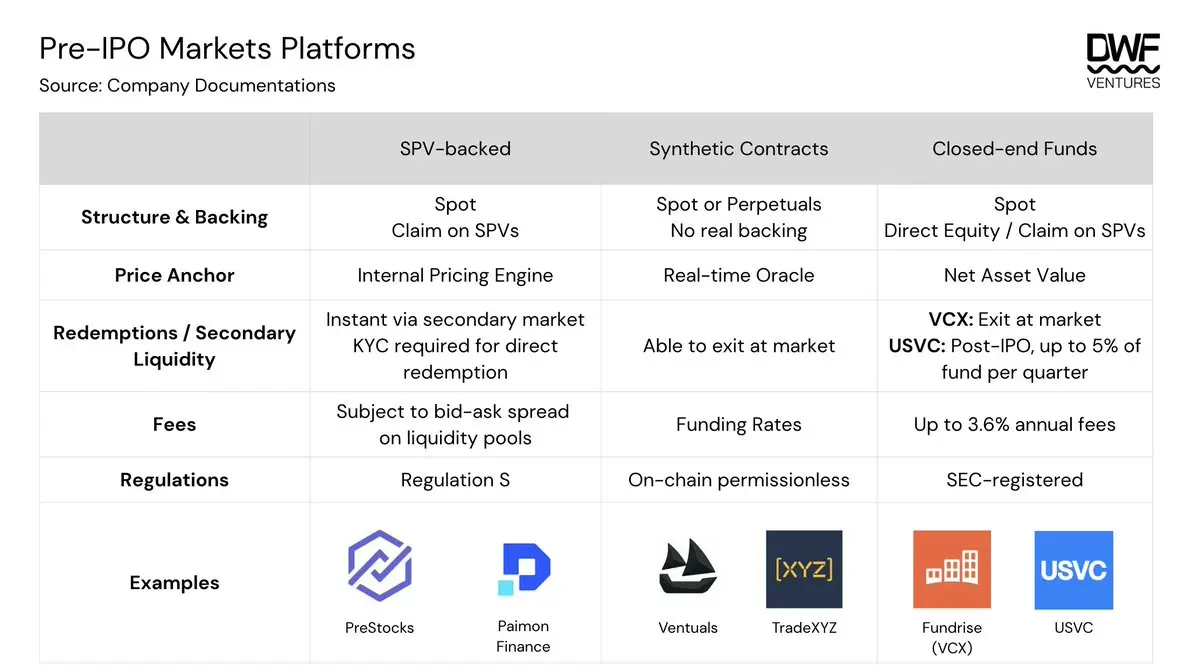

一般投資人參與 Pre-IPO 投資,主要分為三大載體:SPV 背書型、合成合約型、封閉式基金型。三者在產品結構、底層資產背書、定價邏輯、贖回機制、交易費率及監理規則上均有明顯差異。

投資者可透過現貨市場或永續合約市場佈局 Pre-IPO 資產,其中永續合約目前僅在鏈上提供。提供現貨標的的平台,通常會透過特殊目的實體(SPV)或直接持股的方式,真實持有對應的 Pre-IPO 企業股權。理論上這類代幣存在價格底線,投資者認可度更高;待企業完成 IPO 後,這類代幣可兌換為 USDC 或對應企業真實股票。

而永續合約形式的合成標的,僅依托預言機對接實時價格,無任何底層資產背書,也不具備股權追索權。 VCX、USVC 這類封閉式基金的底層架構則較為間接、透明度較低。即便 VCX 直接持有企業股權,相關股東權益也不會下放給基金份額持有人;USVC 主要透過投資創投基金間接佈局 Pre-IPO 企業,交易鏈路層層疊加,最終贖回也面臨極強的流動性不足問題。

各大平台的價格預言機,普遍結合鏈下私募二級市場最新成交價、鏈上供需形成的標記價格移動均值綜合定價。不同平台的定價演算法與更新頻率差異極大:PreStocks 預言機無固定更新節奏,Ventuals 則每 3 秒刷新一次價格。對於 SPV 背書平台和合規註冊基金,資產淨值(NAV) 是定價基準;但受代幣發行總量和市場情緒影響,交易價格往往會相對淨值產生溢價。

Ventuals 設定了多重風控規則抑制價格波動:每 3 秒更新的標記價格波動幅度限制在 1% 以內,且始終鎖定在預言機價格 ±20% 區間。其預言機價格由鏈下數據與標記價格 2 小時指數均線合成,疊加市場空頭流動性匱乏,容易形成單邊多頭行情,標記價格會透過自我回饋機制逐步觸達區間上沿。目前平台單類資產的未平倉合約規模被限制在 500 萬至 750 萬美元之間,無法承載大額交易,價格發現功能嚴重受限。一旦持倉規模觸及上限,資金費率會大幅走高,倒逼持股者減倉,很難長期持有大額部位。

Ventuals 已優化資金費率機制:當標記價格逼近預言機 ±20% 價格區間門檻時,資金費率會指數級攀升,以此激勵空頭入場,弱化單邊行情的自我強化效應,保障交易生態穩定。

鏈上平台可依托二級市場隨時退場,但受資金池深度限制,大額訂單難以一次成交,多數兌換交易還會產生 0.5%-1% 的滑點損耗。 VCX 作為紐交所上市基金,流動性彈性與之相當,投資人可於任一交易日以市價賣出離場。

直接贖回模式限制嚴苛、風險更高:透過 SPV 清算兌換 USDC,必須等底層股權在私募二級市場完成出售,流程冗長且無明確兌換時間。基金類產品約束較多:USVC 無強制回購份額的義務;即便啟動回購,每季回購規模也不得超過淨資產的 5%,且由平台自主裁量。投資人可能需要等待數年才能全額退出,若企業 IPO 後基金淨值持續下跌,本金收益更是毫無保障。

多層架構基金會產生疊加管理費:若母基金透過底層子基金進行投資,會在原有費率基礎上額外疊加一層管理費,長期複利侵蝕收益。計入底層基金費用後,USVC 年化綜合費率高達 3.61%,且該費用未做明確揭露,極易低估實際成本、拉低一般投資人淨收益。

鏈上平台不收取固定管理費,交易成本隱含在買賣價差中,實際進出成本由交易規模及資金池流動性決定。 Ventuals 合成合約額外收取資金費率,結算週期為每 8 小時一次,區別於主流加密交易所的小時結算;更長的結算週期,能降低長期持有 Pre-IPO 頭寸的資金成本,適配等待企業 IPO 的長線投資者。

SPV 背書型平台主要適用美國 S 條例證券豁免規則,僅對非美國投資者開放;除此限制外,大多平台全球可訪問,僅個別國家會被額外限制准入。

VCX 這類在美國 SEC 註冊的封閉式基金,遵循完全不同的監管架構。作為紐交所上市標的,任何擁有證券帳戶的投資者均可參與,是合規覆蓋範圍最廣的品類。

合成永續合約屬於無許可鏈上產品,不受任何金融監管約束。

Pre-IPO 市場規模持續擴張,產業競爭愈發激烈。幣安、Bitget 等頭部交易所,透過對接 PreStocks 或自研合成合約,上線了 Pre-IPO 代幣化標的。鏈上原生平台也加速佈局,TradeXYZ 近期推出 Pre-IPO 永續合約,上線即日成交量便達 700 萬美元,當前交易價格較預期 IPO 估值溢價約 90%,對應股價約 160 美元 / 股。

全新業態也不斷出現:Backpack 聯合 Superstate 與 Solana 公鏈,推出合規鏈上 IPO,發行股份具備合法證券屬性,投資者可直接享有真實股權收益。傳統 IPO 資源長期被機構與合格投資者壟斷,合規鏈上 IPO 的落地,將為一般散戶開啟全新投資入口。

資產代幣化浪潮只會愈演愈烈:企業私有化週期越長,市場對 Pre-IPO 資產的配置需求就越高。這類投資需求已不再侷限於散戶層面,各國政府、大型機構、專業基金都在爭相佈局。例如韓國政府近期推出國民成長基金,面向全民開放參與,重點投資本土人工智慧與半導體新興產業。今年全球 IPO 預計募資規模達 1,600 億美元,圍繞這場流動性紅利的賽道爭奪已然開啟。

新玩家不斷入場,印證了 Pre-IPO 市場的真實需求,但產品架構、合規性、長期可持續性仍存疑問,產業尚未經歷真正的極端行情壓力測試。短期來看,能解決流動性痛點的平台將搶佔市場先機;長期而言,合規監管適配能力才是核心壁壘。美國 SEC 與商品期貨交易委員會已發布數位資產證券適用法規的重磅報告,大量 SPV 封裝的 Pre-IPO 代幣,在底層企業上市後或將面臨監管審查與執法整頓。未來,只有同時兼顧流動性、產品架構、合規要求的平台,才能瓜分這片藍海市場。