成長已經成為共識,那麼 AI 的成長究竟值多少錢

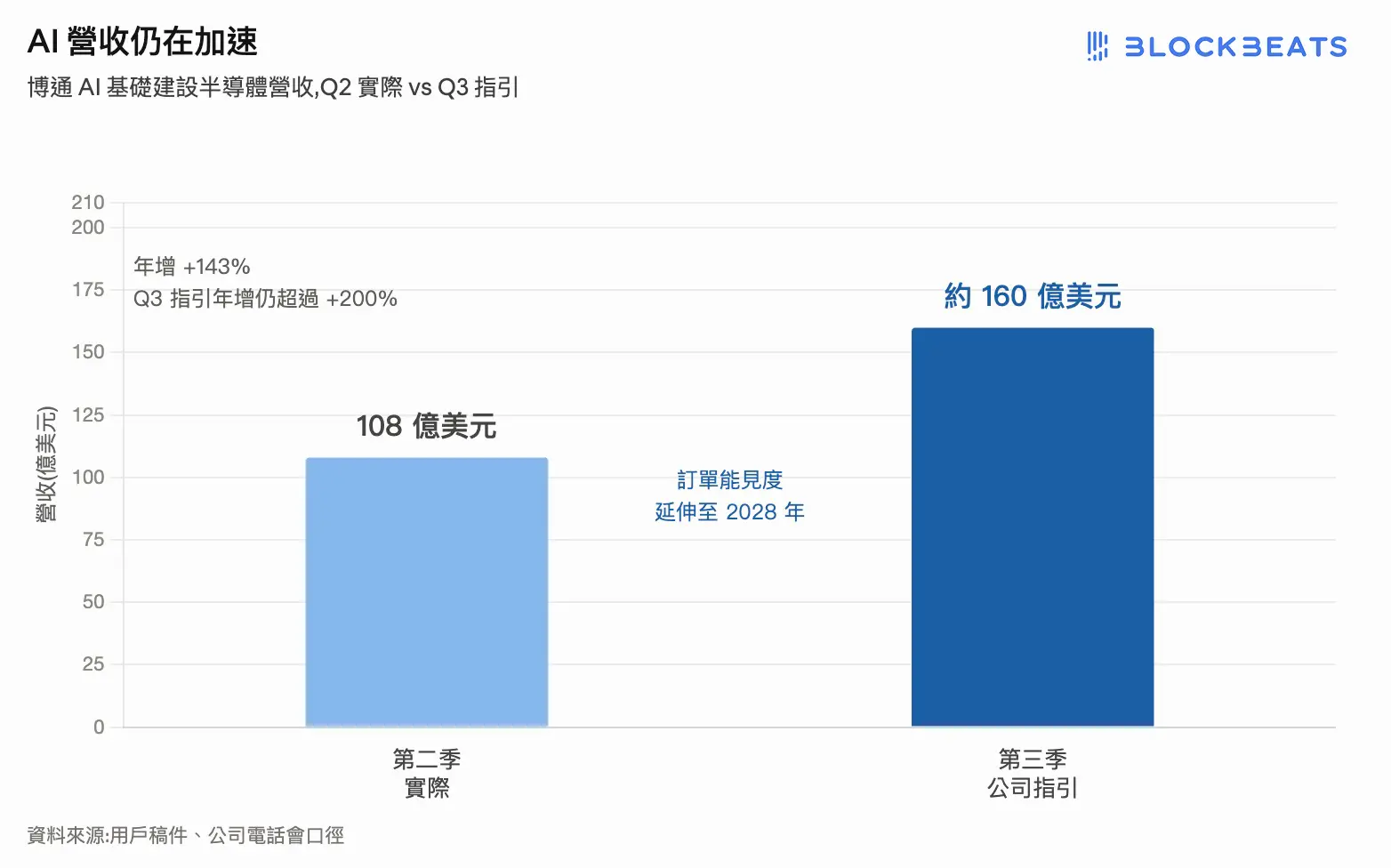

6 月 5 日,博通公佈第二季財報。單看數字,這幾乎是挑不出明顯問題的成績單。第二季度,博通 AI 基礎設施相關半導體收入達 108 億美元,年增 143%;公司預計,第三季相關收入將進一步增至約 160 億美元,年增速仍將超過 200%。

訂單端同樣強勁。 CEO 霍克譚在電話會上表示,客戶需求仍超過公司的供應能力,訂單可見度已延伸至 2028 年。換句話說,至少從博通掌握的數據來看,超大規模 AI 集群建設並沒有放緩,反而仍在繼續前進。

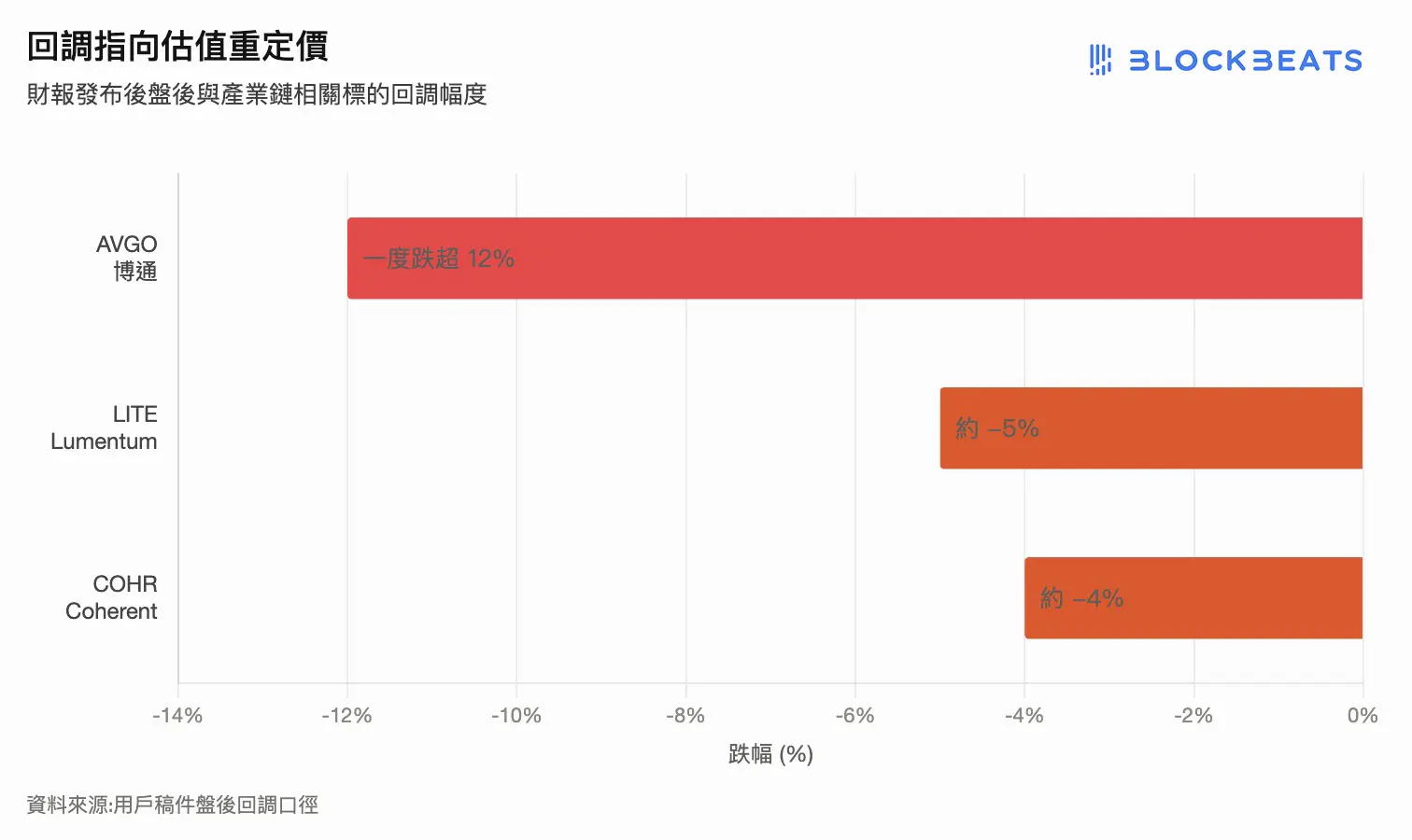

按照過去兩年的市場邏輯,這本應是一份足以推動股價繼續上漲的財報,但市場給出的答案恰好相反,財報發布後,博通盤後跌幅一度超過 12%。

同時,光學互聯龍頭 Lumentum、Coherent 同步下跌,高頻寬記憶體(HBM)和企業儲存板塊也出現連動回調。

一邊是創紀錄的需求和訂單,另一邊卻是兩位數跌幅。

這或許是當前 AI 交易中最值得關注的訊號。

從基本面來看,博通此次財報並沒有釋放出明顯的降溫跡象。第二季 AI 基礎設施相關半導體營收達 108 億美元,年增 143%;第三季相關營收指引約 160 億美元,意味著增速仍有進一步加速的可能。

更值得關注的是訂單可見度。在 AI 產業鏈中,短期收入成長並不罕見,但訂單能否持續向後延伸,決定了市場如何判斷本輪資本開支週期的長度。霍克・譚給出的信息相當明確:需求仍然無法完全滿足,訂單已經覆蓋至 2028 年。

這意味著,至少在博通所處的交換晶片、客製化運算晶片和互聯基礎設施環節,雲端廠商仍在為更大規模的 AI 叢集提前鎖定產能。過去兩年,市場始終擔心 AI 基礎建設會不會在某個時點突然放緩,但從博通這份財報來看,這個轉折點尚未出現。

市場早已不再單純交易當期業績。

過去一年半,AI 基礎設施已成為全球資本市場最擁擠的交易之一。從 GPU、交換晶片、光模組,到 HBM、企業儲存和資料中心電力設備,幾乎所有與 AI 叢集擴張相關的賽道,都經歷了一輪明顯的估值重估。

當投資人相信 AI 投資週期將持續數年時,買入的不只是今年的利潤,而是未來數年的成長預期。於是,一個看似反直覺、但在高景氣賽道中十分常見的現像出現了:

業績越好,市場預期越高;預期越高,財報越難真正帶來驚喜。

博通此次面臨的正是這個問題。公司不僅交出了高速成長的收入數據,也釋放了長期訂單仍然充足的訊號。但對於已經提前計入大量樂觀預期的資金而言,僅僅證明成長仍然存在,就不再足夠。

市場真正期待看到的,是更強的「第二層驚喜」:AI 收入目標再次大幅上調,訂單規模顯著高於此前預估,新一輪需求爆發超出市場原有模型,或者供應瓶頸進一步推高行業議價能力。

在一筆高度擁擠的交易中,「繼續高速成長」和「顯著超越想像」之間,往往存在巨大差別。

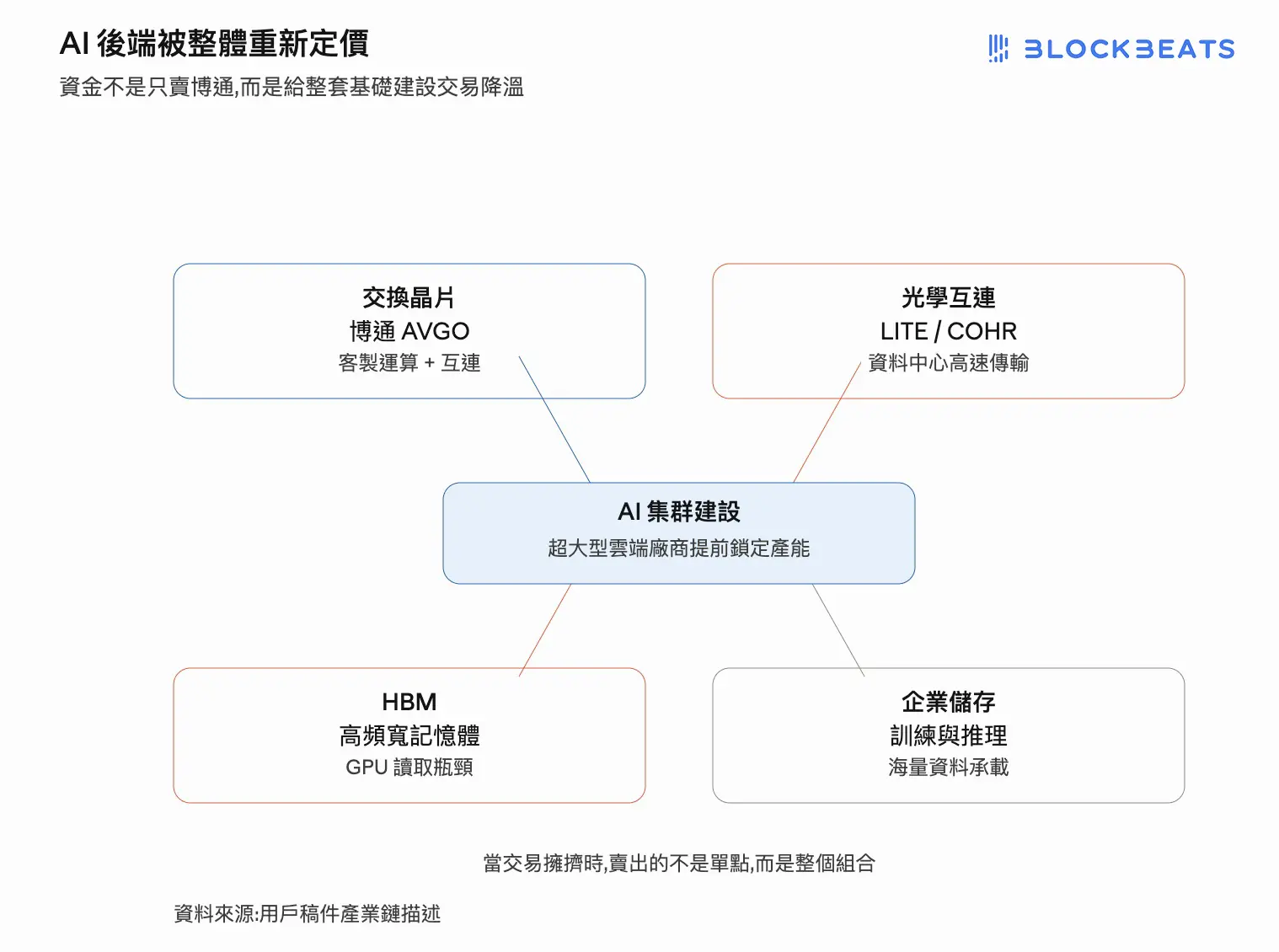

比博通自身跌幅更值得關注的,是產業鏈的同步反應。

財報發布後,Lumentum(LITE)下跌約 5%,Coherent(COHR)下跌約 4%,Micron(MU)等儲存相關公司也同步回調。這些公司分屬不同細分賽道,卻在同一時間遭遇拋售。

原因並不複雜。過去兩年,市場逐漸將它們納入同一套 AI 基礎設施交易邏輯:光模組解決數據中心內部的高速傳輸瓶頸,HBM 提升 GPU 和加速器的數據讀取能力,交換芯片負責連接大規模 GPU 集群,企業存儲承載訓練和推理過程中的海量數據,數據中心電力設備則為高密度算力集群,企業存儲承載訓練和推理過程中的海量數據,數據中心電力設備則為高密度算力集群提供能源保障。

它們共同構成了 AI 後端基礎設施。

因此,當資金開始降低 AI 基礎設施板塊的風險敞口時,賣出的往往不是某一家公司,而是一整套交易組合。

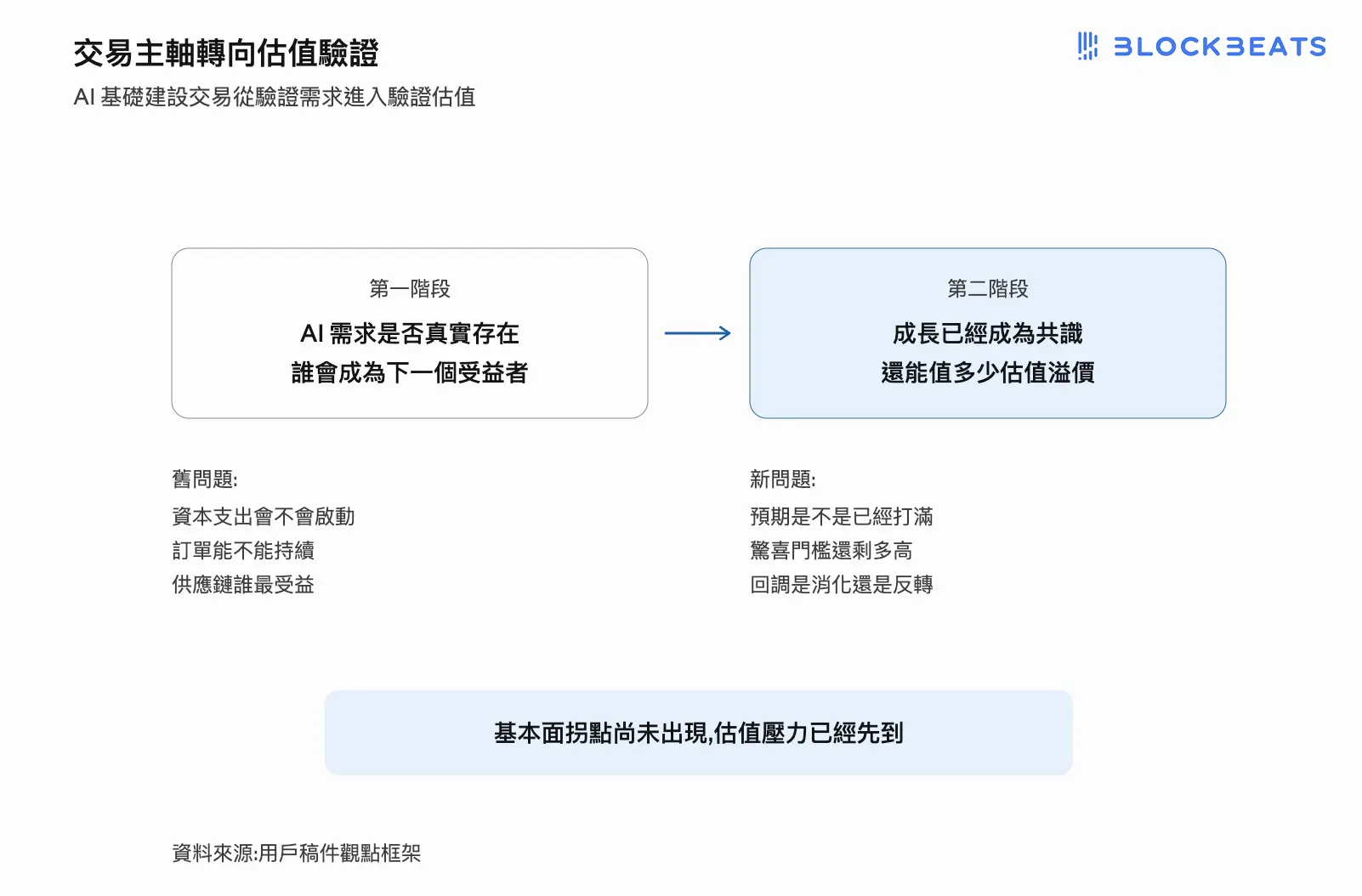

這與 2023 年和 2024 年初的市場環境已經明顯不同。那時投資人最關心的問題是:

誰會成為下一家 AI 受益者?

而現在,問題正在變成:

這些已經被充分辨識的受益者,究竟還能值多少錢?

當市場討論的問題發生變化,交易邏輯也隨之改變。

如果把視角拉得更高一些,會發現另一個看似矛盾、實質的現象。

大型雲端廠商仍在維持高強度資本開支。微軟、谷歌、Meta 和亞馬遜最近幾季公佈的資本開支計畫依然處於高位。大型 AI 集群持續建設,GPU 採購規模仍在擴大,1.6T 光模組逐步進入放量週期,HBM 供應仍偏緊。

截至目前,市場尚未看到明確證據顯示 AI 資本開支已經見頂。

換句話說,需求端並沒有明顯變化,變化的是市場願意為這些需求支付多少倍估值。

過去兩年,投資人反覆追問的是:AI 需求是否真實存在?

如今,市場開始進入新的階段:AI 需求已經存在,但當前估值是否已提前反映了未來幾年的成長?

這是兩個完全不同的問題。前者決定產業趨勢能否成立,後者決定股票仍能否持續上漲。

將幾組數據放在一起看,會得到一個比「財報很好,股價卻暴跌」更完整的框架:博通的訂單仍在增長,雲廠商的資本開支仍在擴張,AI 基礎設施需求依然強勁,但相關股票卻開始出現大幅回調。

這四件事可以同時成立,而且彼此並不矛盾。

因為市場目前交易的,已經不再是 AI 會不會成長。

而是:當成長已經成為共識,AI 的成長究竟值多少錢?

對於經歷過兩年估值重估的 AI 基礎設施板塊而言,這或許才是真正值得關注的變化。