持倉 ETH 虧超 85 億,BitMine 憑什麼兌現 9.5% 固定股利?

要點速覽

撰文:Oluwapelumi Adejumo|編譯:Saoirse,Foresight News

由 Thomas Lee 掌舵的 BitMine 擬透過優先股市場募資,依托年化 9.5% 固定分紅吸引資金,加碼以太坊佈局。該企業於 6 月 3 日揭露方案:發行 300 萬份面額 100 美元、年化固定股利 9.5% 的 A 類永續優先股,募資上限 3 億美元。產品核准後將在紐交所掛牌,股票代號 BMNP,Moelis & Company 與 Cantor 擔任聯合簿記承銷商。

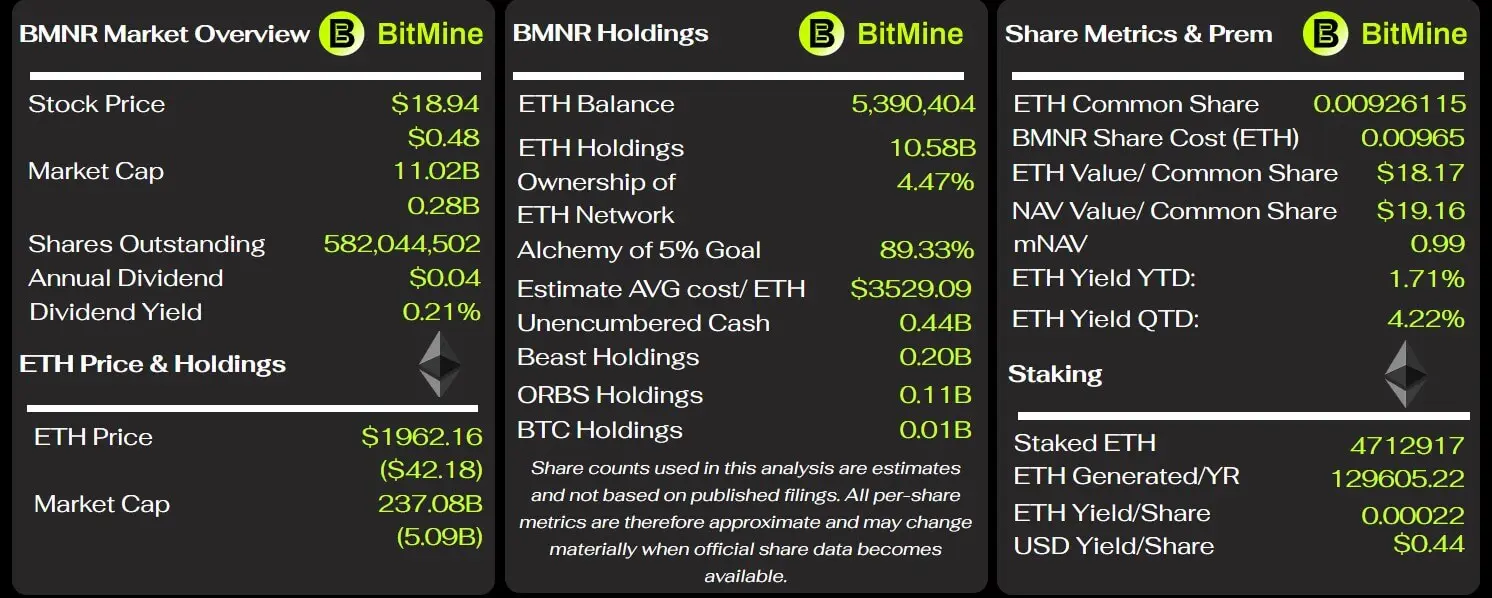

若份額全額售罄,企業年度分紅負債增至 2,850 萬美元,經董事會決議後按週派發股息。本次募資落地之際,這家以太坊重倉企業正迎來商業模式嚴峻考驗:受幣價持續走低拖累,以太坊市價遠低於企業平均持倉成本,BitMine 相關持倉未實現浮虧突破 85 億美元。

本次融資將進一步綁定企業資產負債表、質押業務與二級市場出資方,協助公司持續低位加倉以太坊。

BitMine 表示,募資所得可用於企業常規經營:增持以太坊及其他數位資產、擴建質押驗證節點、補充營運流動資金、進行以太坊產業策略投資,以及回購自身普通股。這筆募款不只用於修補帳面虧損,還能幫助公司在熊市持續囤幣,鞏固全球頭部上市以太坊財庫企業的地位。

過去一年,公司持續大手筆買進以太坊,目前持倉超 530 萬枚,約佔以太坊流通總量的 4.5%;絕大多數籌碼處於質押狀態,持續賺取鏈上區塊獎勵。

董事長 Thomas Lee 提出:質押生息是以太幣財庫業者相對比特幣重倉標的核心優勢。比特幣無法產生被動收益,但以太坊可透過質押持續獲利,持有者無需變賣本金就能獲取現金流。這套收益邏輯是本次優先股發行的底層支撐:3 億美元全額募資後,每週分紅開支約 54.8 萬美元。 BitMine 揭露自體年化質押收益達數億美元,在常規行情環境下,分紅成本遠低於質押創收。

質押服務商 Everstake 研究顯示:2025 年,全產業上市以太坊財庫企業中,質押收益佔整體揭露營收比重達 60%,質押變現已成賽道主流獲利模式。產業數據印證 BitMine 依託以太坊孳息兌付固定分紅的商業模式具備產業共通性。

企業並非單純囤幣鎖倉,而是將大量以太坊儲備轉化為永續現金流,以此對接資本市場融資。但從招股文件可見,此模式並非零風險。

BitMine 並未劃定專款質押收益資金池用於優先股分紅。文件寫明:股利兌付來源包括企業自有現金、質押獲利、拋售所持證券、後續再融資或其他管道。企業同時提示極端行情風險:質押以太坊在市場承壓階段無法即時贖回變現,且質押收益存在不及預期的可能。優先股發行本質上將 BitMine 的以太坊投資頭寸,轉化為剛性常態化現金兌付義務。

BitMine 融資想法對標 Michael Saylor 旗下重倉比特幣的 Strategy:兩家企業皆依賴上市優先股募資,借二級市場資金持續囤幣、優化資本結構;透過創設收益型證券,讓一般投資人無需直接持幣就能佈置加密財庫賽道。二者共同面臨底層資產價格劇烈波動、固定分紅剛性兌付的市場風險。

但兩款優先股產品規則差異明顯:Strategy 發行的 STRC 優先股為浮動利率產品,按月調整分紅,以此穩定股價貼近 100 美元票面價;BitMine 的 A 類優先股採用固定 9.5% 年化利率、決議後按週付息,無浮動調息維穩股價股。若 BitMine 逾期無法兌付股息,欠付利息按週復利滾存,罰息年化上限 15%。

| 產品參數 | STRC(Strategy) | BitMine A 類優先股 |

|---|---|---|

| 發行主體 | 比特幣財庫企業 Strategy | 以太坊財庫企業 BitMine |

| 產品屬性 | 永續優先股 | 永續優先股 |

| 配息規則 | 浮動利率,目前年化 11.5% | 固定年化 9.5% |

| 派息週期 | 按月現金付息 | 董事會通過後按週派發 |

| 募資用途 | 常規經營 + 增持比特幣 | 常規經營 + 購入 ETH、擴建質押基礎建設 |

| 票面價值 | 100 美元 | 100 美元 |

| 股價維穩機制 | 配息利率可調,錨定百元票面 | 清算價值按市價調整,保底 100 美元,無浮動配息 |

| 贖回條款 | 行權價 101 美元起 + 未結股息 | 前 18 個月 110% 票面贖回;18 個月至 3 年 105%;滿 3 年後平價贖回,加計拖欠股息 |

此優先股清算基準價初始為 100 美元,隨市價公式動態調整、最低不低於票面;贖回附帶變更控制權觸發的投資者回售權利。

9.5% 的固定年化股利既能吸引固收類投資者,也側面反映熊市環境下,重倉以太坊資產的企業融資需要付出更高風險溢價。