隨著加密貨幣交易越來越普及,稅務申報也成為多數投資人關注的焦點。究竟什麼時候需要申報?各種交易類型又該如何分類?對此,我們特別邀請台灣合規加密貨幣交易所 HOYA BIT 的法遵與法務團隊,針對幣圈社群最常見的報稅疑問,進行深入專訪。

HOYA BIT 共同撰稿人,分別考取美國及台灣會計師考試之稅務團隊

延伸閱讀:加密貨幣稅務申報教學、HOYA BIT 交易所介紹

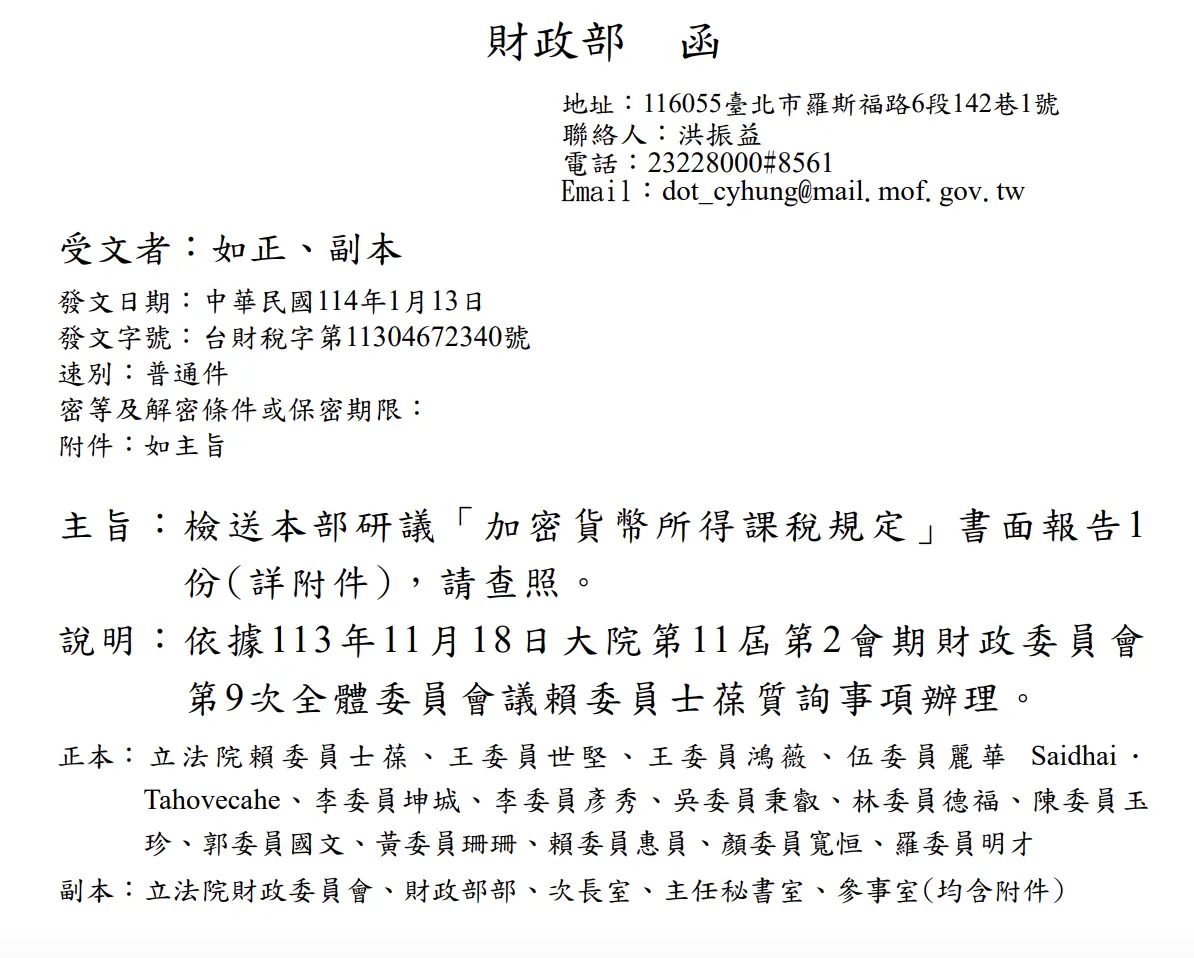

目前台灣主管機關金管會將加密貨幣定位為「虛擬通貨(虛擬商品)」,並非法定貨幣或支付工具。參考財政部114年1月13日函文,此定位直接影響稅務處理方式,目前個人的加密貨幣買賣交易所得,需按《所得稅法》第14條第1項第7類「財產交易所得」規定,以交易時成交價額,減除成本及相關費用後的餘額,申報財產交易所得並課徵綜合所得稅。

未來若加密貨幣定位改變,例如改變為「金融商品」或「有價證券」,法律定位改變是否將具有追溯效力,仍有待主管機關進一步商確。惟依照《稅捐稽徵法》第21條規定,稅捐之核課期間最⾧可達七年,因此建議民眾平時應定期下載並妥善保存交易平台交易紀錄。

例如,若用戶在 HOYA BIT 購買比特幣並賣出獲利,應依現行所得稅法之規定,申報「財產交易所得」。

計算方式:所得總額=收入總額(賣出價格) – 必要費用及成本(包含購買成本及必要費用,例如銀行轉帳手續費)

在實務上,加密貨幣的獲利何時被認定為「實現所得」是以交易當下為準,還是必須兌換成法幣或實際匯入銀行帳戶後才構成課稅事件?

若投資人將獲利保留在鏈上或交易所內,並未出金至銀行,是否可以主張該部分尚未構成所得?假設交易已產生獲利但資金未匯回台灣,是否仍需在當年度進行所得申報?

個人在台灣合法交易所買賣加密貨幣,若將加密貨幣以新台幣(法定貨幣)出售,將產生財產交易所得,個人需申報綜所稅並將財產交易所得申報於所得當年度 。

若個人於當年度購買比特幣,並於次年度再出售,雖然持有期間價格持續波動,但由於出售於次年度,故無須於當年度進行所得申報。

用戶除了在台灣合法交易所的交易平台將加密貨幣以新台幣出售外,亦有可能根據境內外交易所報價差異,選擇將加密貨幣轉出至境外交易所出售,於後續年度再匯回台灣。資金匯回台灣時,是否應納入《所得基本稅額條例》之課稅範圍,並於匯回年度申報海外所得,財政部於本次說明中尚未明確揭示適用原則,須待主管機關進一步釋示。

實務案例:用戶在 HOYA BIT 平台出售加密貨幣後,如有獲利,即須於該年度依法申報並繳納財產交易所得之綜合所得稅。

由於國內合法交易所,包含HOYA BIT,均與國內銀行合作並建立信託帳戶,以存放並保護用戶現金。故當民眾於平台上以新台幣(法幣)出售,即已進入到台灣銀行端,需於該年度依法申報並繳納財產交易所得之綜合所得稅。

HOYA BIT 提醒用戶,務必隨時注意主管機關發布的最新稅務解釋與規定,依法合規進行申報,以避免稅務爭議及法律風險。

若投資人使用海外交易所交易加密貨幣,但最終將美元電匯回台灣帳戶,該筆所得是否會被認定為境外所得?此類透過海外操作進行稅務節省的方式,是否具備法律爭議或潛在風險?

用戶除了在台灣合法交易所的交易平台將加密貨幣以新台幣出售外,亦有可能根據境內外交易所報價差異,選擇將加密貨幣轉出至境外交易所以外幣出售,於後續年度再將外匯匯回台灣。

外匯匯回台灣時,是否應納入《所得基本稅額條例》之課稅範圍,並申報海外所得,財政部於本次說明中尚未明確揭示適用原則,須待主管機關進一步釋示。

境內所得的認定:

個人於境內交易所出售加密貨幣,如有獲利,將會被視為財產交易所得,並依所得稅法申報綜所稅。如果個人使用台灣合法的加密貨幣交易所(例如HOYA BIT)提供之平台進行交易,由於平台上有交易紀錄可供個人申報時作為證明文件,同時台灣合法交易所依法開立手續費統一發票並申報營業稅,國稅局可以根據交易紀錄及發票紀錄互相核對,較容易認定境內財產交易所得。

境外所得的認定:

若個人使用海外交易所進行加密貨幣交易, 並且透過電匯等方式將所得匯回至台灣的銀行帳戶,資金匯回台灣時,是否應納入《所得基本稅額條例》之課稅範圍,並於匯回年度申報海外所得,財政部於本次說明中尚未明確揭示適用原則,須待主管機關進一步釋示。

個人如透過鏈上操作,將個人境內應稅所得移轉至海外,可能涉及逃漏稅的法律風險。合法的節稅方式為申報財產交易損失的特別扣除額,但只要未依法申報所得即屬於逃漏稅行為,可能面臨補稅、罰鍰甚至刑事責任,風險極高。

HOYA BIT 呼籲個人切勿以身試法。故意以詐術或其他不正當方法逃漏稅捐者,依稅捐稽徵法第41條第1項及第2項規定,處5年以下有期徒刑,併科新臺幣(下同)1,000萬元以下罰金;個人逃漏稅額在1,000萬元以上者,處1年以上7年以下有期徒刑,併科1,000萬元以上1億元以下罰金。

舉例說明:

舉例1:用戶在 HOYA BIT 入金台幣,交易比特幣獲利並轉為 USDT,透過鏈上轉帳將 USDT 轉至國際交易所,並於國際交易所電匯回台灣帳戶。

舉例2:用戶在 HOYA BIT 入金 TWD 購買 USDT 後,轉帳至國際交易所進行交易並產生獲利,最後於國際交易所將獲利電匯回台灣銀行帳戶。

舉例 1&2 中,由於涉及跨境交易,如依現行《所得基本稅額條例》規定申報海外所得,個人將需要提交境內外交易所交易紀錄及境內外銀行帳戶交易紀錄,以供稅局核實認定。

然而現行國外交易所的交易紀錄,國稅局難以查驗,一旦所得交代不清,反而容易遭稅局誤會所得來源不明。更近一步的,若民眾想以境外交易所的交易紀錄,作為海外財產交易所得的成本證明文件, 亦容易因為國外交易所交易紀錄難以查驗,而遭稅局剔除。

HOYA BIT 特別提醒:

HOYA BIT一貫堅持依法合規經營,建議所有用戶務必誠實申報境內及境外所得,避免採取可能涉及逃漏稅的操作方式,以免觸犯法律,導致嚴重的稅務與法律風險。

台灣合法交易所的交易紀錄,國稅局可以向業者進行函詢,同時比對業者申報的營業稅開立發票紀錄,來證明民眾的購買紀錄,成本亦不易遭國稅局剔除。

在報稅實務中,不同類型的加密資產與操作行為,該如何分類申報?例如:

根據財政部最新函文(114年1月13日台財稅字第11304672340號)及現行稅務實務,目前各類加密資產所得的報稅方式與建議如下:

一、加密貨幣買賣交易

加密貨幣透過買賣交易產生的所得,財政部已明確規範必須依照《所得稅法》第14條第1項第7類「財產交易所得」方式進行申報,也就是以交易時的成交價額,減除原始取得成本及相關必要費用後的餘額,列報為「76 非房屋財產交易所得(自行列舉必要費用及成本)」。

實務舉例:用戶透過 HOYA BIT 平台交易比特幣獲利,可直接將交易紀錄作為申報憑證,按照上述方式依法申報課稅。

HOYA BIT 特別提醒:

HOYA BIT 為合法合規的台灣交易所,能完整提供交易紀錄與相關憑證,清楚證明用戶的交易成本及獲利,協助用戶順利完成申報,避免因憑證不足或資料不清而產生稅務上的法律爭議,強烈建議用戶選擇在HOYA BIT平台進行交易,以保障自身權益。

二、其他類型所得(例如:空投、NFT、DeFi、Staking、GameFi、加密貨幣薪資報酬等)

目前財政部對於空投(Airdrop)、NFT的鑄造、買賣與轉讓、DeFi(去中心化金融)收益、Staking報酬、GameFi遊戲內資產收益,以及以加密貨幣形式領取薪資或其他報酬等新型態的所得,尚未有明確且細緻的規範與說明。

因此,在現行規範尚未明確之前,HOYA BIT建議用戶暫時可參照一般財產交易所得的原則,自行依照「76非房屋財產交易所得(自行列舉必要費用及成本)」的方式詳盡申報,並務必備妥所有相關交易紀錄與憑證,供未來主管機關查核。

具體建議申報方式:

於報稅系統選擇「76非房屋財產交易所得(自行列舉必要費用及成本)」,自行詳細記錄並列舉收益來源、交易金額、取得成本及相關費用,並務必妥善保存平台交易紀錄(例如:HOYA BIT 提供的交易紀錄)。

HOYA BIT 提醒:

由於加密資產市場發展快速,主管機關未來可能針對這些新興交易行為進一步提出細緻規範與解釋。HOYA BIT 建議所有用戶,務必誠實、詳實申報並妥善保存所有交易紀錄及相關憑證。尤其透過 HOYA BIT 這樣合法合規的平台進行交易,可以有效協助用戶提供完整且清楚的交易證明,避免未來稅務或法律上的爭議與風險。

選擇在 HOYA BIT 交易,就是選擇更安全、更安心的加密資產管理方式。

依據現行財政部規定,若納稅義務人未據實申報加密貨幣相關所得,或刻意隱瞞、漏報交易所得,可能面臨補稅、罰鍰,甚至刑事責任等嚴重法律風險。

特別是許多投資人可能透過海外、不合規或無法提供完整交易證明的交易所進行加密貨幣買賣,以為可以規避或節省稅務。實際上,國稅局稽查時會要求納稅人提供完整的交易憑證,清楚證明交易成本及相關費用。

如果投資人無法提供主管機關認可的交易證明,國稅局可能會直接以交易的獲利金額(未扣除成本)來認定所得,進而計算應補繳的所得稅額與罰鍰。這樣一來,投資人實際繳納的稅務將遠高於據實申報的稅額,造成嚴重的財務損失與法律風險。

HOYA BIT身為台灣合法合規的加密貨幣交易所,能完整提供主管機關認可的交易紀錄、憑證與成本明細,協助用戶在報稅時詳實申報,降低遭遇上述風險的可能性。

「未必查核到」是錯誤的觀念:

目前國稅局雖尚未全面具備跨境或鏈上即時監管能力,但目前申報要求個人提供交易明細與紀錄作為申報附件,且國內合法交易所目前依規定均須申報營業稅,國稅局可以透過蒐集交易所交易資料,並交互比對營業稅申報資料以進行查核作業。因此,存有「未必查核到」的僥倖心理將面臨極大的法律與稅務風險。

HOYA BIT再次提醒所有投資人,務必透過像HOYA BIT這樣合法合規、受主管機關認可的台灣交易平台進行交易,清楚保存完整交易紀錄,避免未來因為無法提供足夠證明文件而被主管機關直接認定高額獲利而產生重大損失。

在進行虛擬貨幣所得申報時,若欲主張扣除買入成本與手續費,投資人應如何提供相關證明資料?

因此,HOYA BIT 建議投資人務必在合法合規的台灣交易所進行交易,妥善保存所有交易憑證,以便順利完成稅務申報並避免未來可能的法律爭議與額外稅負。

目前台灣主管機關尚未對加密貨幣所得課稅訂定明確的法律,因此現階段國稅局進行稽查時,會採取「核實認定」的方式,也就是依照納稅義務人所提供的證明文件內容,判斷是否能充分且合理地證明成本及費用。

若投資人使用的是台灣境內合法合規交易所(如HOYA BIT),由交易所提供的正式交易紀錄、出入金紀錄及交易明細,由於交易所依法繳納營業稅並開立發票,且必要時,國稅局可以透過函詢方式,就民眾申報的交易紀錄向台灣合法交易所進行確認。

至於其他證明文件,例如鏈上交易紀錄截圖、錢包交易歷程等資料,雖然可作為輔助性的證明,但在國稅局實務查核時的接受度相對較低,並不一定能完全獲得認可。

HOYA BIT 因此特別建議投資人,盡量透過合法合規的台灣交易所進行交易,取得明確且受主管機關高度認可的交易證明,以避免未來稅務上可能的爭議及法律風險。

根據財政部114年的最新說明,若投資人於當年度的加密貨幣交易出現虧損,可依法列為「特別扣除額」:

投資人可將加密貨幣交易虧損列為「財產交易損失特別扣除額」,用以抵減當年度的財產交易所得。但此特別扣除額有上限限制,最高只能抵扣至當年度財產交易所得的金額為止,無法超過該年度的交易所得。

因此,HOYA BIT 建議投資人妥善保存所有完整且明確的交易紀錄及證明文件,以供未來國稅局查核,並依法適用此扣除額規定,有效減輕稅務負擔。

在合法合規的前提下,目前是否存在台灣投資人可採取的節稅策略?

根據財政部114年的最新規定與實務解釋,投資人若在當年度進行加密貨幣交易出現虧損,確實存在合法且合規的節稅方式:

投資人可將加密貨幣交易產生的虧損,列為個人綜合所得稅申報項目中的「財產交易損失特別扣除額」。實務上的作法是,以當年度虧損的金額抵減該年度的財產交易所得,但有一個重要的上限規定:此項扣除額最多只能抵扣到當年度的財產交易所得總額,無法超過該年度實際獲利所得的金額。

舉例來說,假如投資人在 HOYA BIT 平台買賣比特幣,全年累計所得新台幣 50 萬元,但另有買賣以太幣產生 30 萬元損失,則這 30 萬元的損失便可依法列為「財產交易損失特別扣除額」,因此當年度僅需就扣除損失後的 20 萬元進行課稅,以達到節稅效果。

另外,如果當年度損失金額實際上已超過當年度財產交易所得,則未列報特別扣除額的部分(即超過當年度財產交易所得的部分),可保留三年,俟未來三年內有財產交易所得時再申報特別扣除額,亦可省下未來的稅款。

HOYA BIT 特別提醒投資人,為了順利適用此扣除額,務必妥善保存完整且清楚的交易紀錄、成本與手續費證明文件,以利國稅局未來查核與核實認定,進一步保障自身合法稅務權益。

當前市場上,有部分民眾可能誤將「海外電匯」或「海外資金規劃」的方式視為節稅手段。然而,必須特別注意的是,這些方式在法律認定上屬逃漏稅行為,非合法合規的節稅管道。

實務上,一些民眾會試圖透過海外交易所進行交易,並將所得資金停留在國外帳戶,以規避台灣稅務。然而根據所得稅法,只要屬於境內財產交易所得,無論資金是否回到台灣,皆應依法申報課稅。

一旦被國稅局查核發現有境內來源之財產交易所得,而遭國稅局補徵繳綜所稅,除了需加計利息補繳稅款外,更可能面臨額外罰款。

HOYA BIT 明確提醒,將逃漏稅行為誤認為節稅是非常危險的誤區,不建議任何民眾採取這類方法,以免產生嚴重法律風險。

HOYA BIT 建議個人最佳的降低稅務風險方法,就是透過國內合法交易所進行加密貨幣交易。其中,最大優勢在於:

相較於透過海外或不合規交易所,若使用無法提供主管機關認可交易證明的交易所進行交易,一旦國稅局稽查時無法提出足夠文件證明成本,恐遭國稅局剔除成本,以未扣除成本與手續費的收入金額計稅,漏繳稅款除需加計利息外,並可能伴隨罰款。

HOYA BIT 建議民眾:

這樣一來,不僅能有效降低稅務認定上的風險,也能在合法且合規的前提下充分享有稅務優惠,避免日後因為資料不足或不清楚而遭遇稅務爭議及不必要的法律風險。

**本文內容不構成任何稅務、法律或投資建議;加密貨幣相關稅務規定可能因地區、時間及個人情況而異,如針對相關內容有任何疑問,請諮詢專業會計師或法律顧問。

👉 延伸閱讀:加密貨幣交易所推薦與比較:手續費、安全性完整評比