各人稅務狀況不同,本文資訊皆為參考

在台灣,目前加密貨幣的法律定位是「虛擬通貨」而非「貨幣」。

根據金融監督管理委員會的定義,加密貨幣被歸類為「虛擬通貨」或「虛擬資產」,不具有法定貨幣的地位。財政部也明確表示,加密貨幣不被認為是法定貨幣或支付工具,而是數位形式的資產或商品。

這種定位對稅務處理有重要影響:

延伸閱讀:虛擬貨幣出金需要繳稅嗎?如何進行節稅?、加密貨幣報稅疑雲破解!專家一次解答你最關心的 11 大問題

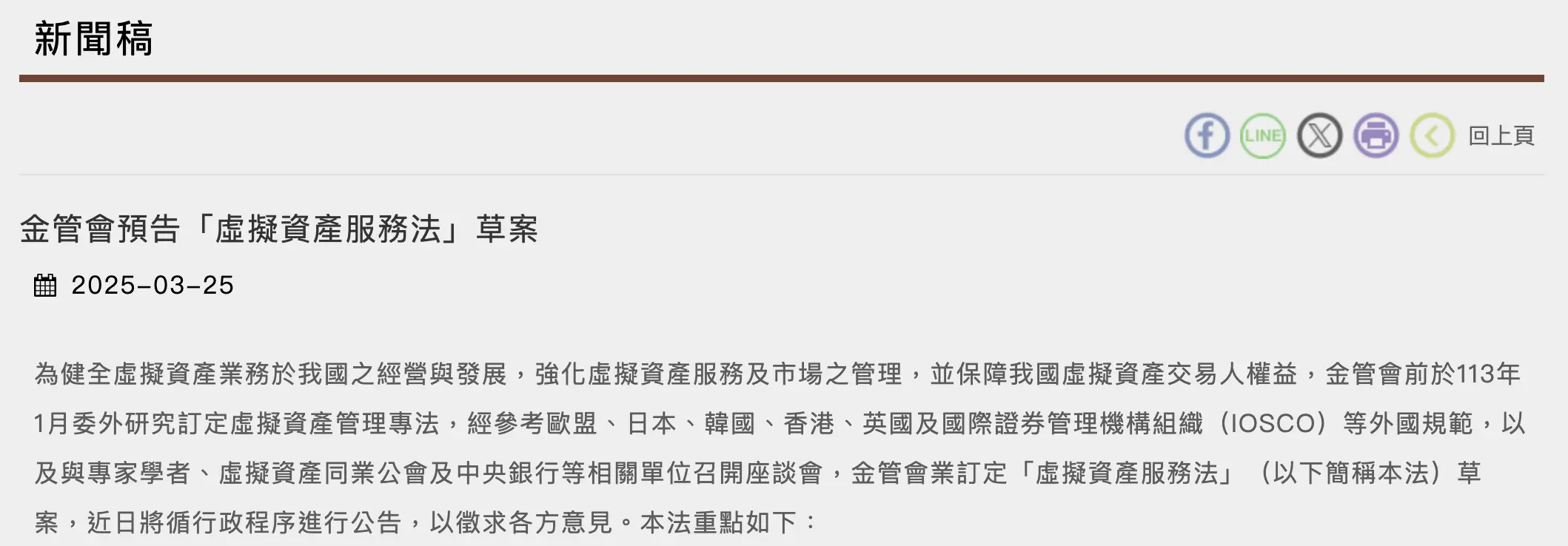

金融監督管理委員會已於 2025 年 3 月 25 日預告「虛擬資產服務法」草案,旨在健全虛擬資產業務經營與發展,增進市場管理,保障交易人權益。該草案預計於 2025 年 6 月底前依行政程序將此法草案陳報行政院審查。法案通過後,將對加密貨幣的交易、管理以及稅務申報產生重大影響。

虛擬貨幣交易的課稅主要在於將「加密貨幣」換成「法幣」的出售時機,例如將比特幣轉換為新台幣或美元,將產生財產交易所得,個人需申報綜所稅並將財產交易所得申報於所得當年度。

所以「境內所得」,指的是透過台灣境內交易平台或管道進行交易,並交易獲利將加密貨幣兌換成法幣(新台幣)並匯入台灣銀行帳戶。

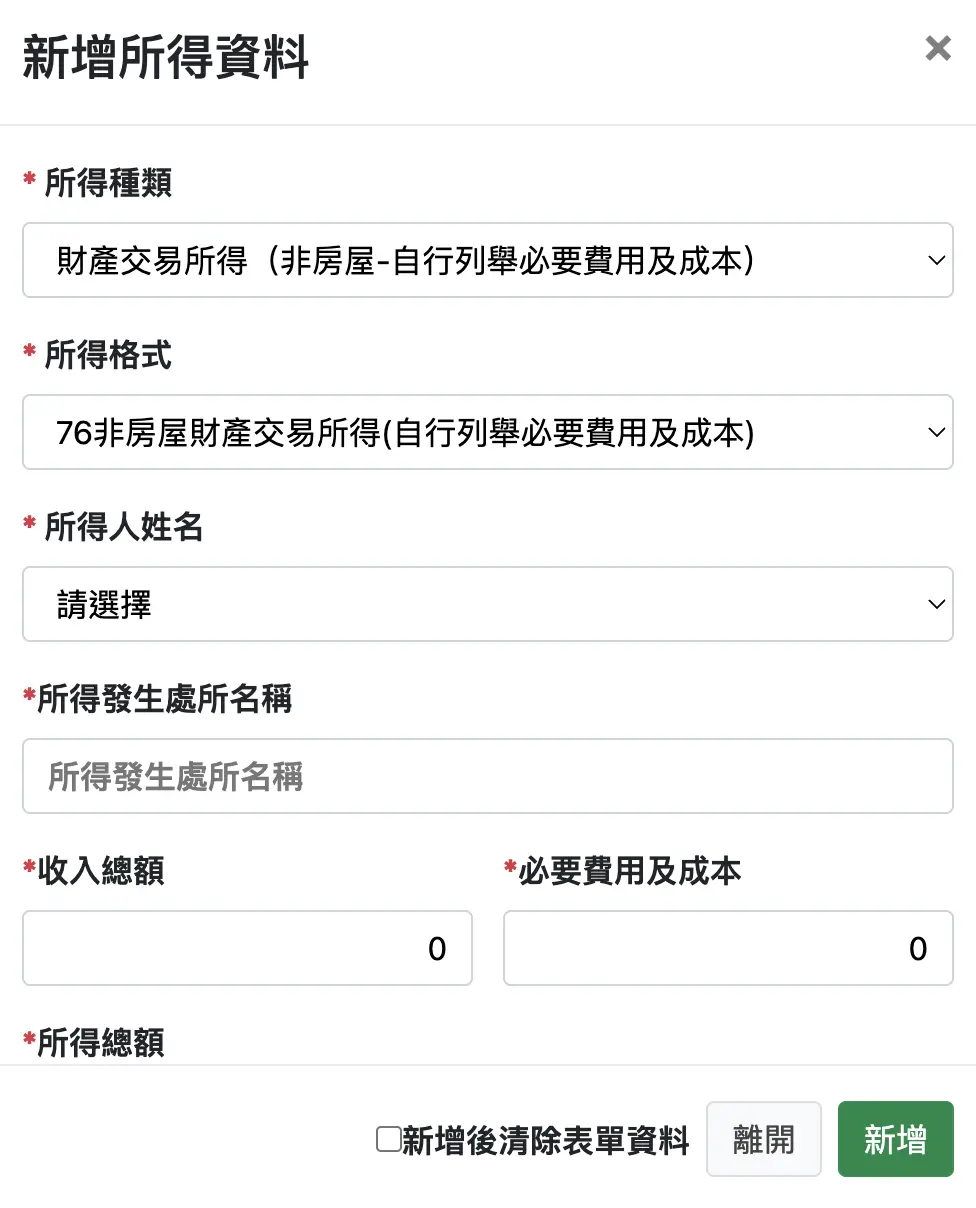

步驟 1:填寫所得

步驟2:列舉所得收入與成本

準備相關證明文件,建議保存以下文件作為成本證明:

若無法提供購買成本證明,國稅局可能將成本視為零,大幅增加稅務負擔。

以下為「參考」可申報的項目,各人稅務狀況不同,本文資訊皆為參考

| 申報項目 | 填寫說明 |

| 所得種類 | 財產交易所得 |

| 所得格式 | 76-非房屋財產交易所得(自行列舉必要費用及成本) |

| 稅率適用 | 併入綜合所得總額,依5%-40%累進稅率課稅 |

在台灣境外進行加密貨幣交易並獲利成法幣(新台幣、美元)

若透過海外交易所將加密貨幣兌換為美元並以「電匯」方式匯回台灣,銀行會要求申報匯款性質為「268 出售國外虛擬資產」。

步驟1:判斷是否需要申報

步驟2:計算基本所得額 境外所得併入「個人基本所得額」計算,包括:

步驟3:判斷是否需要繳納基本所得稅

| 項目 | 門檻/稅率 |

| 海外所得申報門檻 | 100萬元新台幣 |

| 基本所得額免稅額 | 750萬元新台幣 |

| 超過免稅額部分稅率 | 20% |

| 海外所得計算方式 | 以交易日匯率折算成新台幣 |

步驟4:填寫海外所得

若無法提供境外平台購買成本證明,國稅局可能將成本視為零,大幅增加稅務負擔。

以下為「參考」可申報的項目,各人稅務狀況不同,本文資訊皆為參考

| 申報項目 | 填寫說明 |

| 所得項目 | 海外所得 |

| 所得類別 | 76 財產交易所得 |

| 項目 | 其他(自行列舉必要費用及成本) |