那斯達克加強對持有加密貨幣上市公司的審查,DAT 股價與溢價率承壓,監管收緊或加劇市場分化,邊緣幣種面臨生存壓力。

撰文:Nancy,PANews

一紙監管消息,讓近來沸騰的幣股熱潮突然降溫。近日,那斯達克傳出將加強對持有加密貨幣上市公司的審查,DAT(加密財庫公司)股價隨即承壓,不少溢價率 mNAV 在情緒反轉中跌入 “水下”,曾高速運轉的財庫飛輪或隨之放緩。

那斯達克欲出手,美股 DAT 股價與溢價率承壓

9 月 4 日,據 The Information 引述知情人士透露,那斯達克正在加強對上市公司的審查,重點是那些透過籌資購買和囤積加密貨幣來推高股價的企業。

作為絕大多數加密股票交易的交易所,那斯達克認為此類行為可能誤導投資者,因此決定加強監管。具體措施尚未公開,但預計將要求相關公司揭露投資規模、策略及潛在風險,並對頻繁進行加密資產交易的公司進行特別審查。若公司不遵守規定,交易所可能採取暫停交易或下市等措施。

實際上,在 DAT 中,美股上市公司佔據主導地位。根據顧問公司 Architect Partners 數據,自今年 1 月以來,美國至少有 154 家上市公司參與購買加密貨幣。同時,根據 Bitcointreasuries 追蹤比特幣財務上市公司數據顯示,美股有 61 家公司,而加拿大、英國、日本等市場則遠低於此水準。一旦納斯達克出手,DAT 整體市場發展將迎來不小衝擊。

而隨著那斯達克監管加碼的消息一出,市場信心正受到衝擊。美股中 DAT 公司股價普遍承壓,今日開盤後,例如 MSTR 下跌 0.81%,SBET 跌幅 8.26%,BTCS 下跌 2.3%。

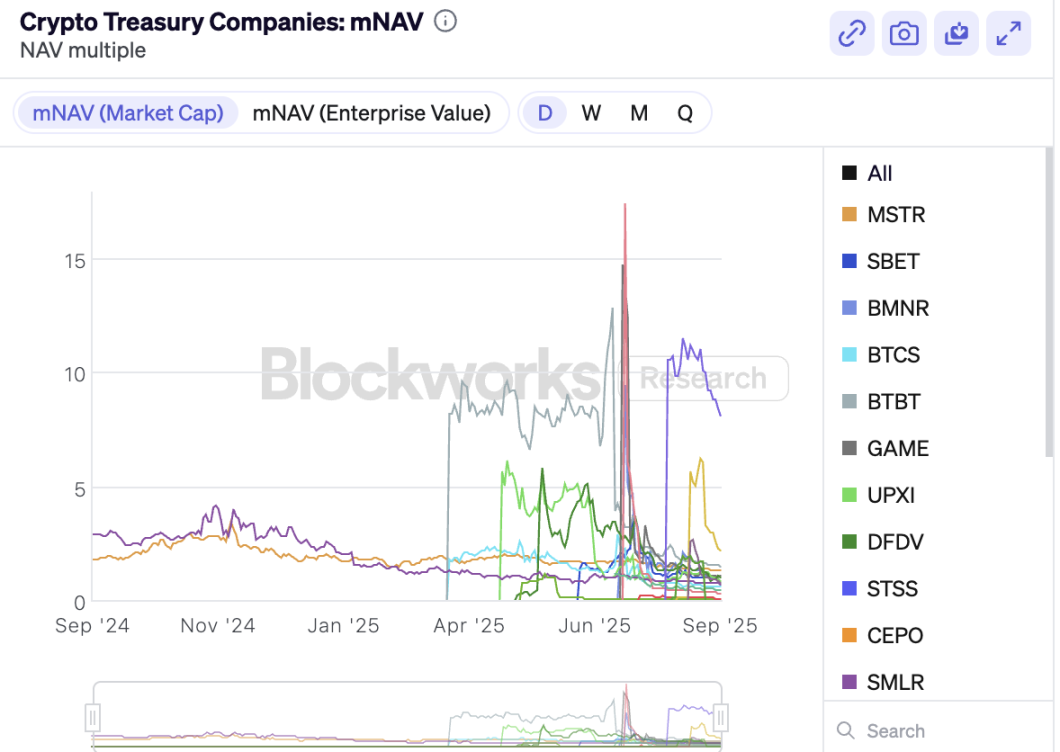

同時,mNAV(市值與淨資產價值比)也普遍下行。 Blockworks 數據顯示,截至 9 月 4 日,例如,MSTR 的 mNAV 從峰值 3.5 倍跌至 1.3 倍,SBET 從 3.72 倍跌至 0.82 倍,BMNR 從 9.45 倍跌至 0.88 倍。更值一提的是,僅 6 家 DAT 公司的 mNAV 高於 1,其餘公司持續負溢價,此前依賴加密資產增值的蓄水池效應正在進一步減弱。

監管收緊或加劇市場分化,邊緣幣種面臨生存壓力

隨著監管壓力的即將到來,DAT 市場格局或將迎來新變化。

一方面,監管強化促使 DAT 公司在加密資產投資策略上更加透明和謹慎,這有助於降低潛在的市場操縱和內線交易等風險。根據《財星》報道,多家上市加密財庫公司曾出現股價異常波動。例如,SharpLink 的股價在 4 月和 5 月初徘徊在 3 美元以下,但在 5 月 27 日宣布計劃增持 4.25 億美元以太坊儲備資產後,其股價一度飆升至接近 36 美元。而公告發布前三個交易日,SharpLink 股價已從 3 美元翻倍至 6 美元,但公司未向 SEC 提交相關文件或發布新聞稿。類似情況也出現在 Mill City Ventures、MEI Pharma、Kindly MD、Empery Digital、Fundamental Global 和 180 Life Sciences Corp 等公司。

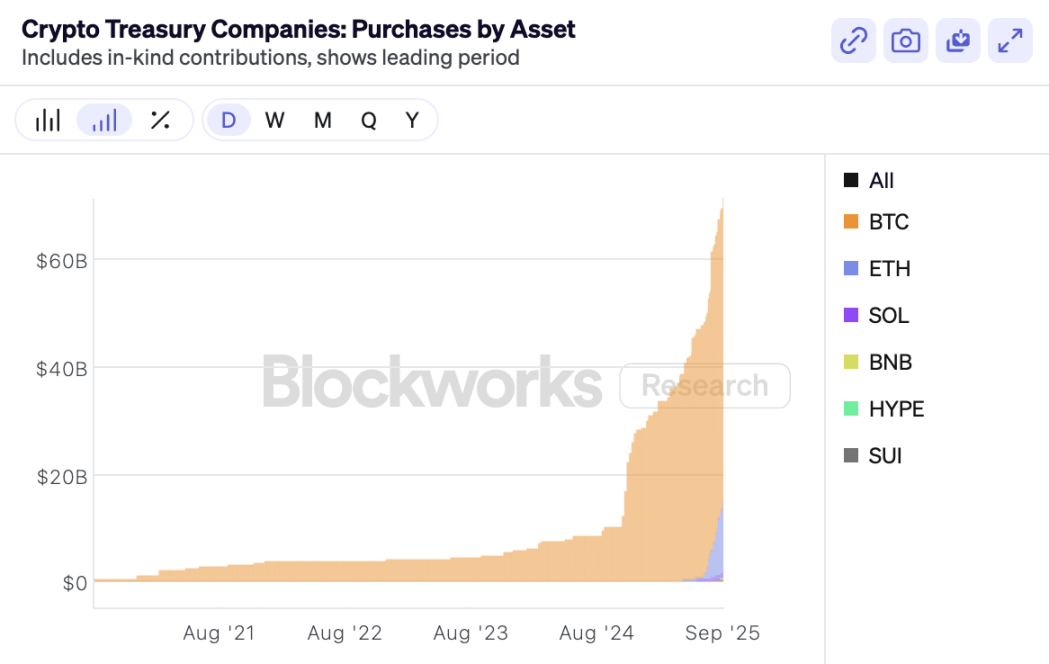

另一方面,DAT 市場的頭部效應將更加明顯。儘管加密財庫策略在市場上日益流行,涵蓋了比特幣、以太坊、Solana、Tron、BNB、Chainlink、SUI、Ethena 等多種資產,但 Blockworks 數據顯示,截至 9 月 4 日,DAT 公司持有的加密貨幣總價值已超過 695 億美元,其中主要集中在比特幣和以太坊,金額達到 681 億美元。而在這些資產類型中,僅比特幣的 mNAV 達到 1.17,其餘資產均低於 1,反映投資人對其他加密資產的認可度不足。

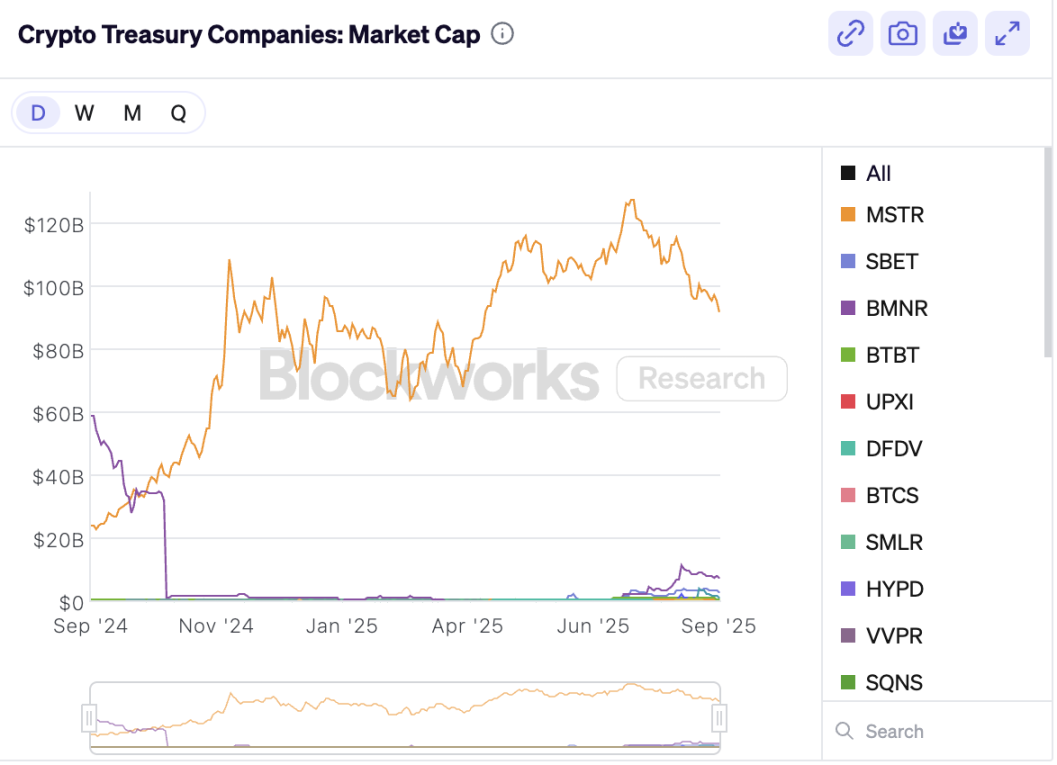

不僅如此,頭部公司也佔據著絕大部分市場份額,Blockworks 數據顯示,截至 9 月 4 日,加密財庫公司的總市值超 1,084.8 億美元,其中比特幣和以太坊的儲備龍頭 Strategy 和 BitMine 貢獻了超 91.4% 的市場份額。這意味著未來市場中,頭部公司和主流資產的優勢可能會進一步強化,而邊緣資產則面臨生存壓力。

此外,監管收緊還可能放緩整個 DAT 市場的擴張。若 DAT 上市公司的融資成本和難度增加,將直接影響投資節奏,即囤幣的規模和速度。同時,套利空間和市場機會的縮小,也將降低 DAT 模式的吸引力,尤其對財務實力有限或專注於單一小幣種的公司。

「市場正在籌備的 DAT 公司除非把美股殼的股票先全部吃掉(百分百收購),否則再首次宣布轉型 DAT 微策略模式時得先開股東大會,進行投票。實際上增加了新的 DAT 財庫公司的運作成本和營運週期;之前已經轉型成為 DAT 財庫模式的上市公司,在之後再增發股票也必須先召開股東大會投票。 發債或可轉債不屬於發行新股應該不在此規定之內。而那些已轉型成 DAT 財庫要想贏得股東認可,拿到股東大會多數投票,也不能再玩資本運作套路(例如代幣直接置換股份、購買低價折扣代幣)。

流動性創新還是金融泡沫? DAT 的可持續性惹爭議

對於 DAT 愈演愈烈的發展趨勢,市場也呈現兩極化反應。

支持者將其視為加密資產鏈上與鏈下轉移的最佳橋樑,認為這一新模式或將改寫加密金融市場的流動性格局。例如,HashKey Group 董事長兼執行長蕭風認為,DAT 可能是加密資產從鏈上向鏈下轉移的最好方式,並詳細闡述了 DAT 相對於 ETF 的四大核心優勢:流動性更好。 ETF 申贖需要耗費較多時間,DAT 有助於投資人更便利、有效率地進行資產轉移;價格彈性更高。 DAT 市值波動較大,且具備風險隔離屬性,能夠為機構提供更多套利工具;槓桿率設計較合理。 DAT 公司提供了具有槓桿的融資結構,相較於加密貨幣自身價格成長,DAT 能夠為投資者帶來更高溢價;DAT 自帶下跌保護機制。當股價下跌幅度超過了企業所擁有的資產淨值,投資人就獲得了打折買入比特幣或 ETF 的機會。而這樣股價低於資產淨值的情況,很快就會被市場磨平。

更有多家加密 VC 加大 DAT 投資力度,例如,Pantera Capital 首次對外披露已向 DAT 公司累計投資超過 3 億美元;DWF Labs 執行合夥人 Andrei Grachev 也在近日表示,願為推動美股上市公司建立代幣財庫的項目提供融資額的 10 至 20%。

然而,也有不少聲音對 DAT 的可持續性提出了質疑。在 Ledn 聯合創辦人兼 CEO Adam Reeds 看來,熱衷囤幣的數位資產財庫公司正面臨轉折。比特幣財庫公司曾是業界的革命性創新,但現在這種超額收益難以重現。真正消退的是創造獨特價值主張的能力。多數 DAT 公司 CEO 聲稱其唯一目標是提升每股加密貨幣持有量,但他們是否擁有獨特的管理團隊,以及是否具備卓越的資本運作能力都不得而知。

同樣的,Glassnode 首席分析師 James Check 也認為,比特幣財庫策略比大多數人預期的要短得多,而且對於許多新進業者來說,它可能已經結束了。這並非「一場衡量競賽」,關鍵在於一家公司的產品和策略在長期比特幣市場中的可持續性。而由於投資人青睞早期採用者,新成立的比特幣財庫公司正面臨一場艱苦的戰鬥。

更多質疑還有來自對 DAT 金融本質的判斷。 The ETF Store 總裁 Nate Geraci 發文更是表示,若真看好比特幣和以太坊,投資者完全可以直接買入現貨或 ETF,而非依賴 DAT 這一衍生品式的替代工具。他強調,這類公司的繁榮很大程度上依賴監管套利,隨著監管障礙逐漸被打破,市場對它們的需求也會自然消退。富蘭克林鄧普頓的分析師則警告,如果 DAT 市值低於其資產淨值,新股發行將產生稀釋效應,阻礙資本形成。若疊加加密貨幣價格下跌,企業或被迫出售資產以維持股價,進一步打壓市場與信心,進而形成自我強化的下行螺旋。前高盛分析師 Josip Rupena 更將 DAT 與 2007–2008 年金融危機中的 CDO(擔保債務憑證)類比,指出儘管加密財庫公司表面上持有無交易對手風險的無記名資產,但實際卻引入了多重風險,包括管理能力、網路安全和造血能力不足,這種疊加效應可能放大為系統性風險。

總的來說,DAT 的發展前景,關鍵在於能否擺脫單純依賴監管套利與槓桿放大的邏輯,透過長期維持市值高於淨資產、持續創造增值交易,並建立有效的風險管理框架來實現永續發展。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事