從 Anchorage Digital 到 BitGo,再到摩根士丹利,越來越多的金融機構正藉著企業買入比特幣的浪潮賺取巨額費用。

如今,將加密貨幣納入資產負債表的上市公司數量創下紀錄。他們表面上是為了分散投資組合、對沖通膨並吸引新投資者;當然,未公開的原因是管理層希望推高股價。近幾個月來,光是宣布所謂的「加密貨幣財庫」 策略,就足以讓公司股價獲得溢價。

撰文:Julie Goldenberg,福布斯|編譯:Luffy,Foresight News

然而,真正的財富盛宴正流向這場最新“淘金熱” 中的“工具商”:託管機構、經紀商、資產管理公司和投資銀行,它們從每筆交易、轉賬和存儲業務中收取費用。

總部位於舊金山的Anchorage Digital 聯合創始人兼CEO Nathan McCauley 表示,過去六個月裡,這一趨勢已「達到狂熱程度」,且「形成了傳染效應」。這家加密銀行已達成多筆交易:負責川普媒體集團20 億美元的比特幣財庫託管,以及Nakamoto Holdings 7.6 億美元的資產託管。 Nakamoto Holdings 是一家專注於比特幣的公司,近期宣布透過特殊目的收購公司(SPAC)與KindlyMD 合併。 KindlyMD 是鹽湖城一家虧損的小型醫療公司,5 月合併消息公佈前,其股價長期低於2 美元;如今,致敬比特幣匿名創始人中本聰的Nakamoto Holdings 已在納斯達克上市(股票代碼:NAKA),股價達15 美元,市值1.14 億美元。

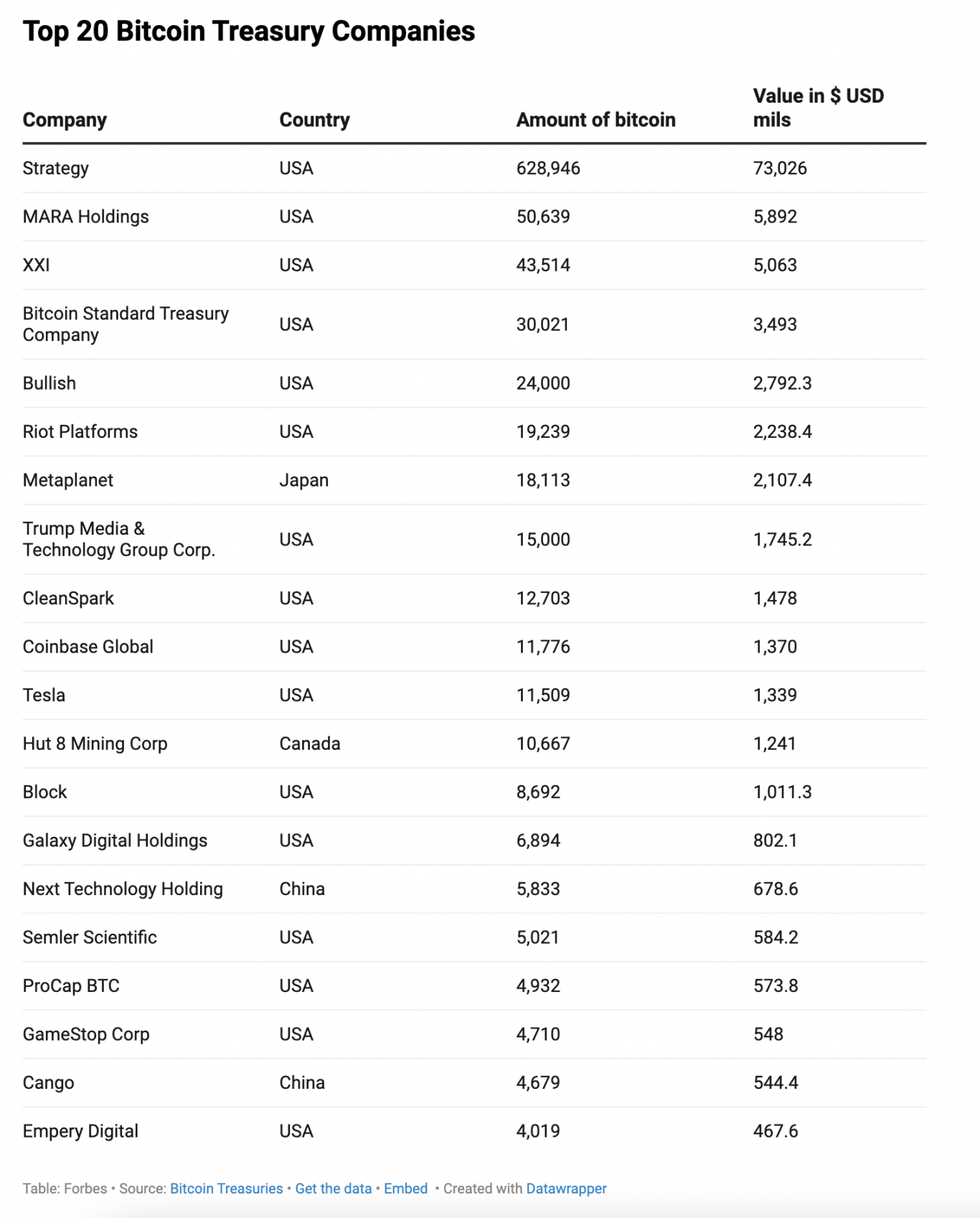

根據Bitcoin Treasuries.net 數據,一年前,少數企業買家合計持有僅略超41.6 萬枚比特幣;如今,至少152 家上市公司持有超95 萬枚比特幣,價值超1100 億美元。其中無可爭議的「巨鯨」 仍是億萬富翁Michael Saylor 旗下的Strategy 公司。該公司開創了企業加密貨幣財庫模式,大量借助可轉換債券、浮動利率永續優先股等創新融資方式。 Strategy Inc. 的前身是維吉尼亞州泰森斯角的小型軟體公司MicroStrategy,如今持有價值730 億美元的比特幣,市值卻達950 億美元,較其加密資產持有量溢價25%。

而效法Strategy 的企業不只盯著比特幣,它們還在買以太幣、Solana 等一眾加密資產。根據帕洛阿爾託加密顧問公司Architect Partners 數據,光是今年,企業就已籌集超980 億美元用於此類投資;6 月以來,另有139 家公司承諾投入590 億美元。最新的案例是:川普家族控股的加密公司World Liberty Financial 近期宣佈設立15 億美元財庫,以其自有代幣WLFI 為核心—— 這還不包括川普媒體集團20 億美元的比特幣財庫。

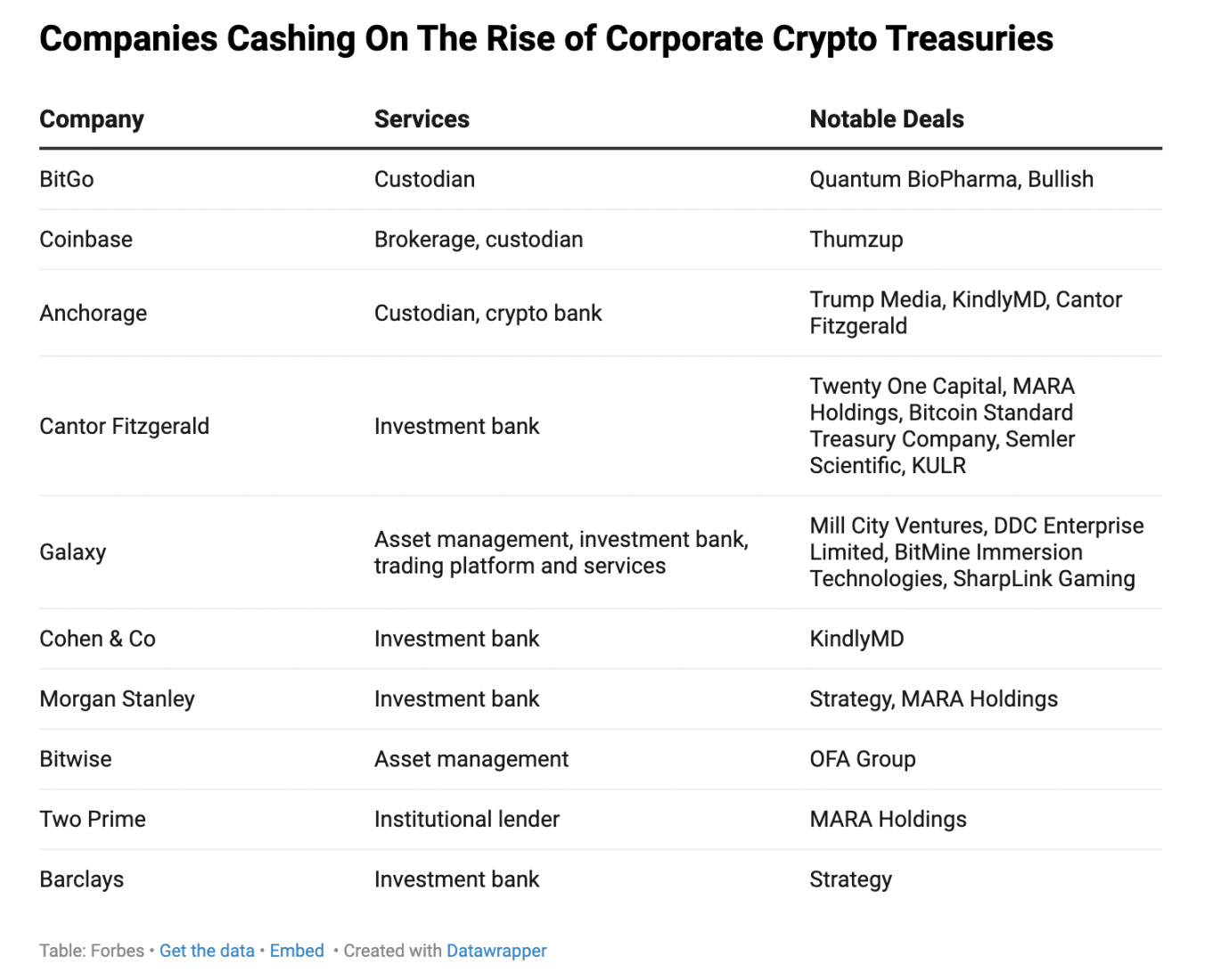

從企業加密貨幣財庫庫崛起中牟利的公司

Architect Partners 的Elliot Chun 表示,由於這一趨勢仍處於初期階段,其整體影響尚難量化,但熱潮已「全面催生了巨額費用收入」。

對於摩根士丹利、巴克萊資本、Moelis & Company、道明證券等眾多傳統投資銀行和經紀交易商而言,優先股和可轉換債券發行帶來的承銷佣金及其他費用,已成為一門賺錢的生意。

以Strategy 今年3 月發行850 萬股優先股、融資7.22 億美元為例。摩根士丹利與其他約12 家機構擔任承銷商,估計賺了1,000 萬美元費用。佛羅裡達州勞德代爾堡的加密貨幣挖礦公司MARA Holdings7 月發行9.5 億美元可轉換債券,摩根士丹利等機構或從這筆交易中獲利1000 萬美元。

加密貨幣財庫熱潮的另一批受益者是「合格託管機構」 —— 它們為客戶保管數位資產。以帕洛阿爾託的老牌公司BitGo 為例,得益於加密市場繁榮和企業國庫擴張,2025 年上半年其託管資產規模突破1000 億美元。

「(企業財庫業務)在我們業務中的佔比不斷上升。六個月前這類業務還不多,但現在佔新客戶的很大一部分。」BitGoPrime 經紀業務及美國機構銷售主管Adam Sporn 表示。他估計,光是過去幾個月就有約24 家加密貨幣財庫相關公司宣布與BitGo 達成託管合作。業務激增也為BitGo 在7 月秘密提交IPO 申請鋪平了道路。

前20 名的比特幣財庫公司

BitGo、Coinbase 等主要託管機構向機構客戶收取的費用包括初始費、年費和附加費,這些費用與託管加密資產及幫助客戶賺取收益的服務掛鉤。 FalconX 全球市場聯席主管Ravi Doshi 表示,最常見的收費模式是按託管資產規模收取年費,通常為0.15% 至0.30%,但大客戶可協商降至0.10%。

儘管這些費用對於管理數百億比特幣的託管人來說意味著數億美元的收入,但託管交易的利潤通常很微薄。瑞穗證券高級金融科技分析師Dan Dolev 指出,這些「代理方」 催生的加密貨幣需求,也為Coinbase、FalconX、Cumberland 等交易所和經紀商帶來了額外收入:買入推動價格上漲,吸引新投資者,進而促進更多代幣交易,形成循環。

除了交易和託管之外,質押、借貸和選擇權覆蓋等服務也是另一個利潤豐厚的領域。質押是指用戶鎖定代幣以幫助驗證區塊鏈交易並獲得獎勵;選擇權策略則是透過金融衍生性商品調整投資組合的風險收益結構,而不改變底層資產配置。

「這些公司籌集資金並納入資產負債表後,很快就會面臨『接下來怎麼辦』的問題。」Architect Partners 的Chun 表示,「超600 億美元的加密資產需要產生回報,而這些上市公司自己依賴底層資產。」墨爾本加密借貸公司Maple Finance 的CEO Sidney Powell 指出,目前企業仍將節省底層資產蔓延的增值收益,但透過貨幣化的收益趨勢

加密資產管理與顧問公司Bitwise 的高級投資策略師Juan Leon 表示,為建構競爭優勢,這些企業可能會更多轉向Two Prime、Maple Finance 等機構貸款方,以及Wave Digital Assets、Arca、Galaxy 等資產管理公司,它們的財庫管理服務收費通常為25 至50 個基點。本月初,Galaxy 報告其財庫資產管理業務獲得1.75 億美元資金流入,部分原因是為約20 家持有加密貨幣財庫的客戶提供了解決方案。

與此同時,華爾街已在為這場熱潮「輸血」。受川普政府更友善的政策環境及更清晰的監管框架鼓舞,Capital Group、對沖基金D1 Capital Partners、投資銀行Cantor Fitzgerald 等紛紛為企業囤積加密貨幣提供資金。

儘管加密貨幣仍有反對者,但加密資產財庫熱潮才剛開始。 「我們認為,最終所有公司都會以某種形式成為加密貨幣財庫公司。」Leon 指出,全球企業現金儲備目前約為31 兆美元,「無論它們將資產負債表的1%、10% 還是100% 配置為加密貨幣,總會持有一部分。因此,我們還有很大的發展空間。」

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事