7 兆美元 AI 債務想像背後,輝達的新角色浮出水面

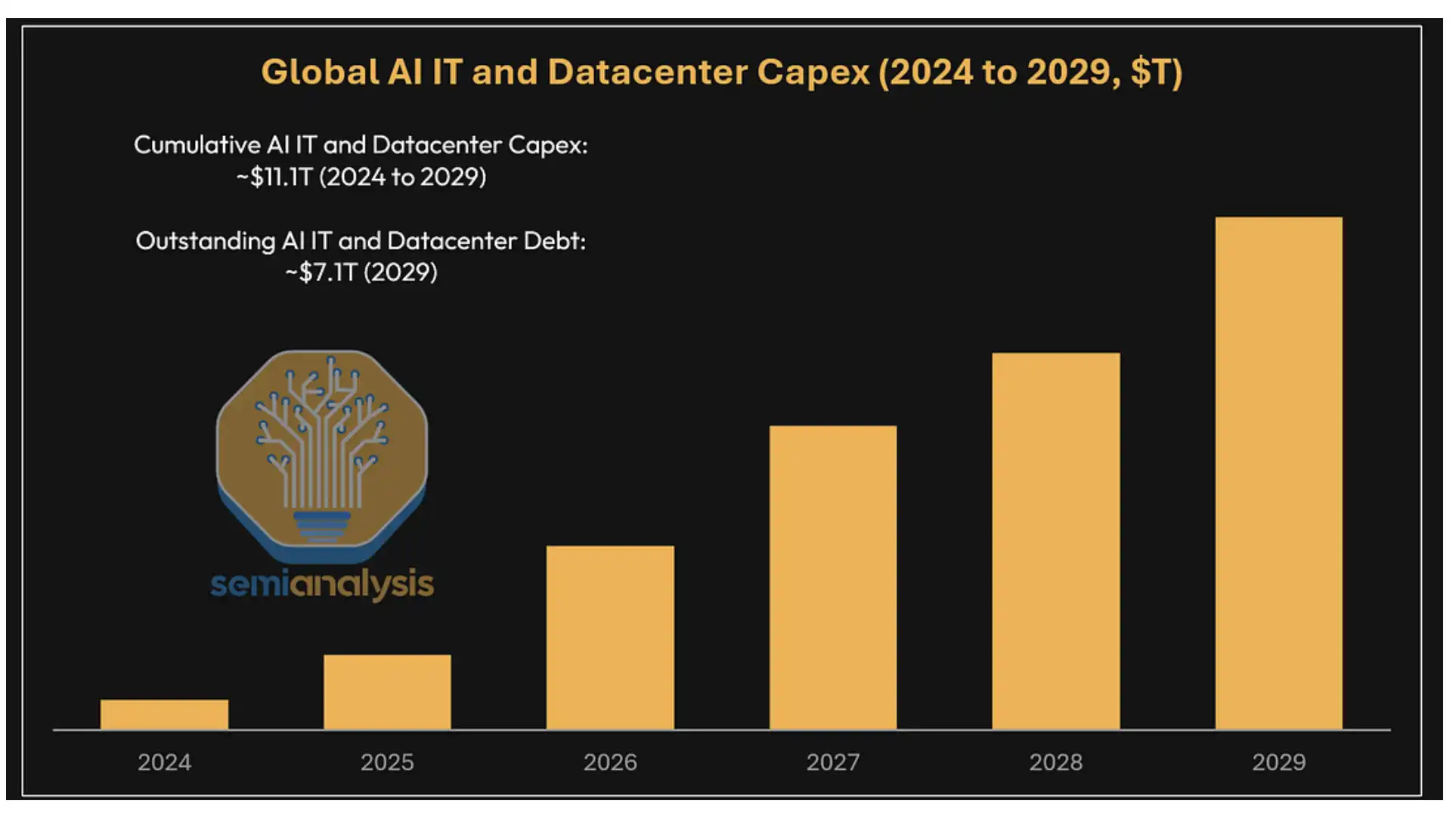

SemiAnalysis 7 月 6 日發布的報告把 AI 基礎設施的融資規模推到台前:2024 年至 2029 年,全球 AI 資本開支累計可能達到約 11.1 兆美元,到 2029 年未償 AI 相關債務可能超過 7 兆美元,約 7.1 兆美元。

這不是單純的 GPU 銷售預測。報告討論的核心變化是,AI 建設正從「科技巨頭用現金流買 GPU」,走向「銀行和債券市場為 GPU 集群融資」。如果這項計算兌現,AI 相關債務可能成為僅次於美國抵押貸款支持融資市場的巨型資產支持融資類別。

輝達的角色也在改變。輝達 7 月 1 日官方發文確認,公司推出面向 AI clouds 的 “收入分成和信用支持模式”,用資本夥伴、雲端服務商和數據中心項目的組合,推動 AI 算力建設。 Sharon AI 和 Firmus 是首批合作方。

SemiAnalysis 進一步給出的判決是,輝達可能透過 GPU 收入兜底、收入分成等結構,幫助 Neocloud 把 GPU、客戶訂單和資料中心容量打包成可融資資產。對貸款機構來說,關鍵不是未來 AI 需求有多熱,而是在最差情況下專案是否仍有現金流償債。

過去幾年,AI 基礎設施主要由 Google、Amazon、Meta、Microsoft、Oracle 等超大規模雲端廠商負責。這些公司有現金流量、有資產負債表,也有內部 AI 需求,融資難度相對較低。

但 AI 訓練和推理需求持續放大後,單靠少數巨頭的資本開支很難涵蓋全部算力缺口。 SemiAnalysis 預計,2028 年年度 AI 資本開支將遠超 2 兆美元。 GPU、網路、儲存、配套 CPU 以及資料中心建置都會消耗大量資金,而信用市場將成為資金來源之一。

Neocloud 的融資難點也在這裡。

這類新型雲端服務商通常要同時湊齊三件事:買到 GPU,拿到資料中心容量,簽下未來客戶。銀行最難判斷的是,未來幾年 GPU 租金能否涵蓋債務本息。 AI 算力租賃價格變化快,客戶租期不統一,GPU 殘值和使用率也比傳統基礎設施更難估算。

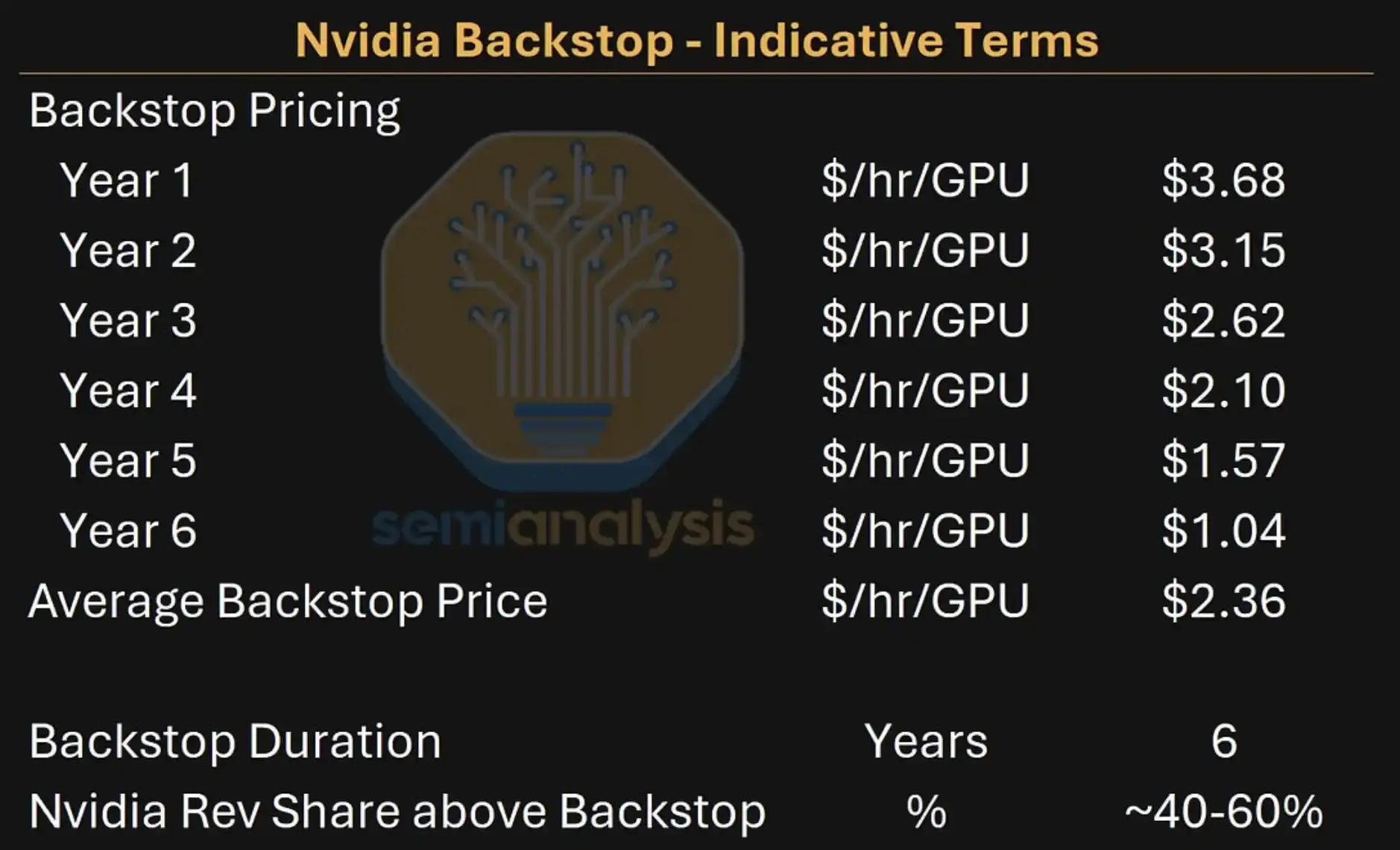

輝達的信用支持模式,就是試圖給貸款機構一個更清楚的現金流底線。官方說法是收入分成和信用支持,SemiAnalysis 則把其中的典型結構描述為 GPU 收入兜底。

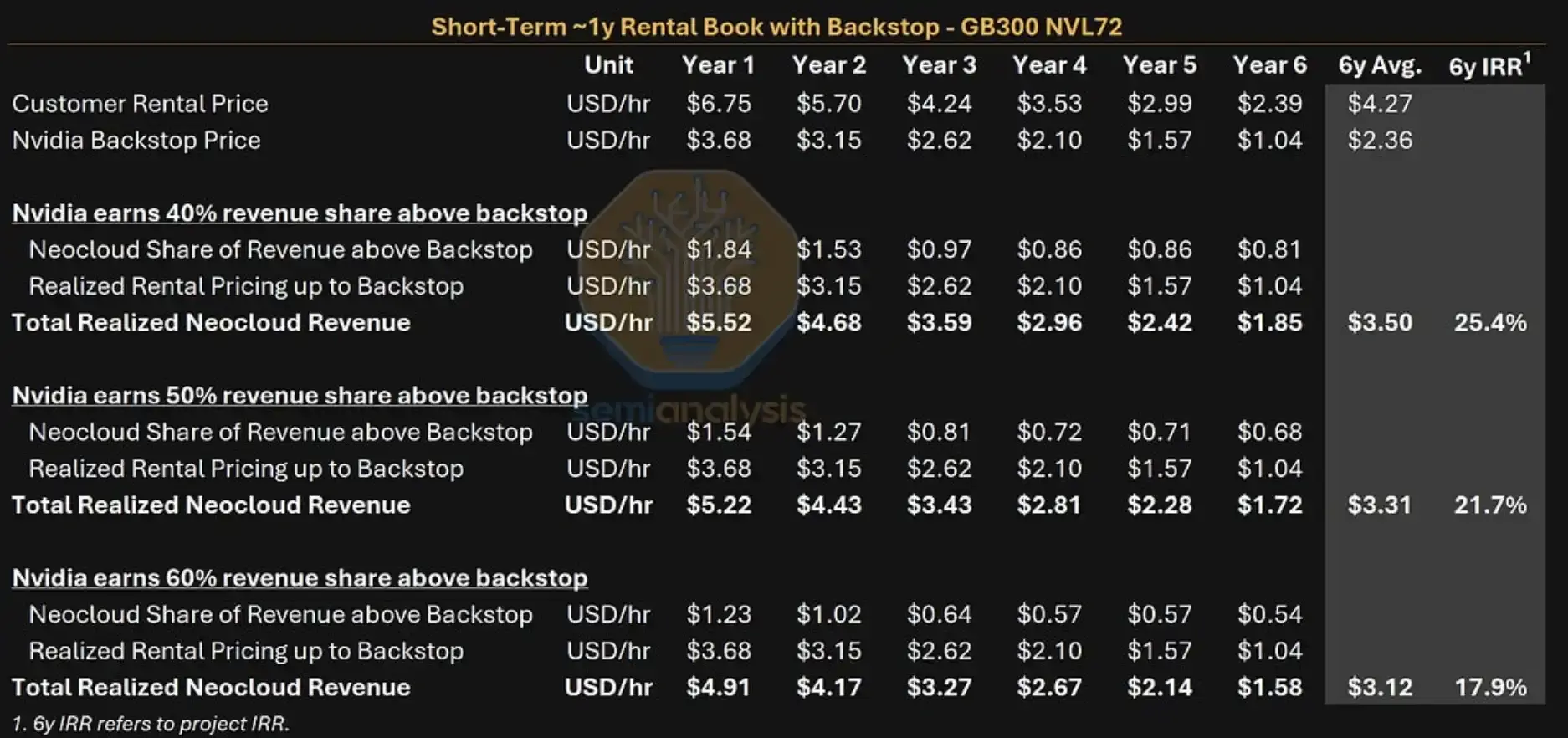

SemiAnalysis 給出的範例結構是,輝達為特定 GPU 集群提供 6 年期最低收入支持,價格曲線逐年下降,6 年平均約 2.36 美元 / 小時 / GPU。若專案實際租金高於兜底水平,Neocloud 與輝達再以約 40% 至 60% 的比例進行收入分成。

這不是輝達公開揭露的正式會計條款,而是 SemiAnalysis 模型中的指示性計算。它對貸款機構的吸引力在於,可以把一個高度不確定的 GPU 租賃項目,部分改造成帶有最低現金流承諾的資產。

銀行不一定要完全相信未來 AI 租賃價格持續高企。只要在兜底觸發情境下,專案仍能滿足債務服務覆蓋要求,就可能獲得貸款。以 SemiAnalysis 計算,附帶輝達 AA/Aa2 評級支持的集群,貸款機構要求債務服務覆蓋率至少約 1.3 倍,對應 70% 至 80% 的貸款價值比。初期融資利差可能高於超大規模雲端廠商支持的交易,但低於 CoreWeave 無擔保債約 10% 的殖利率水準。

對 Neocloud 來說,兜底不只是保險,而是專案能否拿到債務融資的關鍵條件。

在 GB300 短期一年租約範例中,若首年租金為 6.75 美元 / 小時、輝達分成比例為 40%,Neocloud 6 年專案 IRR 約 25.4%,輝達平均抽成率約 18%。如果市場需求不足,專案完全落入兜底租賃,Neocloud IRR 可能接近零或略為負值。

這對股權回報並不友好,但對融資很關鍵:專案回報可能被壓低,債務服務仍有機會覆蓋。也就是說,兜底把「可能賺很多錢」的 GPU 集群,改造成「壓力情境下仍可能還上債」的融資資產。

輝達官方已經確認,Sharon AI 和 Firmus 是這套收入分成和信用支持模式的首批合作方。

Sharon AI 6 月 12 日公告顯示,公司與輝達達成 6 年戰略算力合作,澳洲 72MW AI 工廠最多部署 4 萬塊 Grace Blackwell GB300。 Sharon AI 整體 AI factory 容量計畫達到 132MW,其中 102MW 已簽約,預計到 2027 年中部署超過 5.5 萬塊輝達 GPU。

Firmus 的印尼巴淡島計畫規模更大。輝達官方博文稱,Firmus Batam 計畫可擴至 360MW,最多部署 17 萬塊輝達 GPU。 SemiAnalysis 將該項目納入討論,認為其主要面向 AI 原生企業和推理服務商,並可能提供多樣化租期。

這些案例說明,輝達的信用支持模式已經不只是財務模型假設,而是進入早期專案落地階段。不過,目前公開案例主要集中在亞太地區,美國市場仍面臨資料中心容量、電力和併網速度等限制。

資料中心仍是最硬的瓶頸。 GPU 可以採購,客戶需求可以簽約,但電力、土地、機櫃、冷卻和併網進度很難快速複製。 SemiAnalysis 模型中也提到,輝達可能需要透過直接租賃資料中心容量,幫助 Neocloud 彌補供需缺口。這部分涉及的具體容量和規模仍屬於報告估算,不能等同於輝達官方揭露。

對輝達來說,給 GPU 融資提供支援有兩層收益。

第一,它可以擴大 GPU 銷售和部署範圍。更多 Neocloud 拿到融資,就有更多主體能購買和營運大規模 GPU 集群,AI 算力市場不再完全依賴少數超大規模雲端廠商。

第二,它可能會獲得額外收入分成。 SemiAnalysis 模型估算,若這類結構持續擴大,英偉達來自兜底和分成的增量收入可能變得可觀,而且利潤率較高。

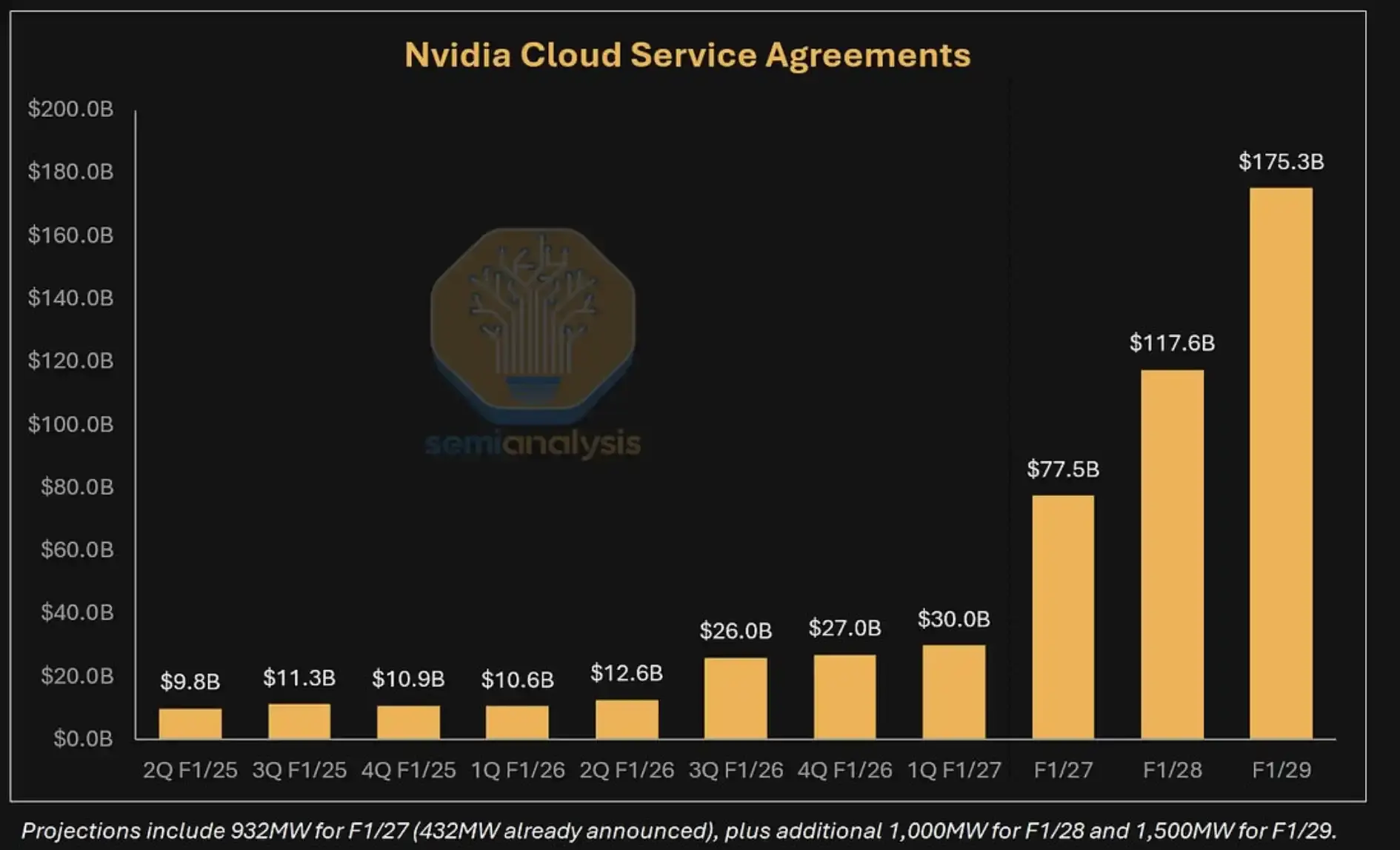

代價也很明顯。輝達資產負債表外或相關揭露中的長期承諾可能快速變大。 SemiAnalysis 在付費報告部分估算,輝達雲端服務協議或或有擔保餘額未來幾年可能升至數千億美元等級。由於這些數字未見輝達官方逐項確認,更適合作為模型壓力測試,而不是既成負債。

這不是傳統意義上的直接債務。但如果 GPU 租賃市場走弱、客戶需求不足,兜底觸發機率上升,輝達就需要承擔更多最低收入支援。市場最終要看的,不只是英偉達能從中賺多少分成,還包括這些承諾是否會影響自身資本配置和現金流優先。

這份報告最有衝擊力的地方,是把 AI 算力建設放進了信用市場。當資本開支膨脹到兆美元級別,GPU 集群就不再只是科技產品,也會成為銀行、債券投資者和雲端服務商共同評估的融資資產。

但 7.1 兆美元 AI 債務仍是遠期模型預測,不是已經發生的事實。它依賴幾個前提:AI 需求持續擴張,GPU 利用率保持較高水平,租賃價格按可控速度下降,資料中心建設能夠跟上,貸款機構也願意接受輝達信用支持下的現金流模型。

最容易出問題的是價格和落地速度。如果 GPU 租金下滑快於預期,Neocloud 在高分成、高融資成本下的報酬率會被壓縮。如果兜底大量觸發,專案雖然可能繼續償債,但輝達承擔的承諾會變重。如果資料中心、電力和併網延遲,融資模型裡的 GPU 部署時間也會被打亂。

輝達「給 GPU 融資兜底」的故事,指向的是 AI 基礎設施下一階段的資金來源。它能讓更多算力項目獲得貸款,也可能把輝達推到 AI 信貸市場更中心的位置。只是這個市場能否長到 7 兆美元,最終由租金、利用率和資料中心交付決定。