一輪 1,220 億美元的融資,把 OpenAI 的投後估值推上 8,520 億美元,直接改寫矽谷單輪融資規模紀錄。ChatGPT 母公司 OpenAI 最新一輪融資由 SoftBank、Amazon、NVIDIA 領投,Microsoft 持續參與,a16z、MGX、D. E. Shaw Ventures、TPG、T. Rowe Price、Sequoia Capital、BlackRock、Blackstone、Fidelity、Temasek、ARK Invest 等全球機構跟投。

這也是散戶投資人首次能透過銀行通路參與,募得逾 30 億美元。多家外媒披露,OpenAI 已擴編財務團隊、聘請投資人關係主管、並與華爾街主要投行展開非正式接觸,目標在 2026 年第四季至 2027 年初於 Nasdaq 掛牌,估值上看 1 兆美元。

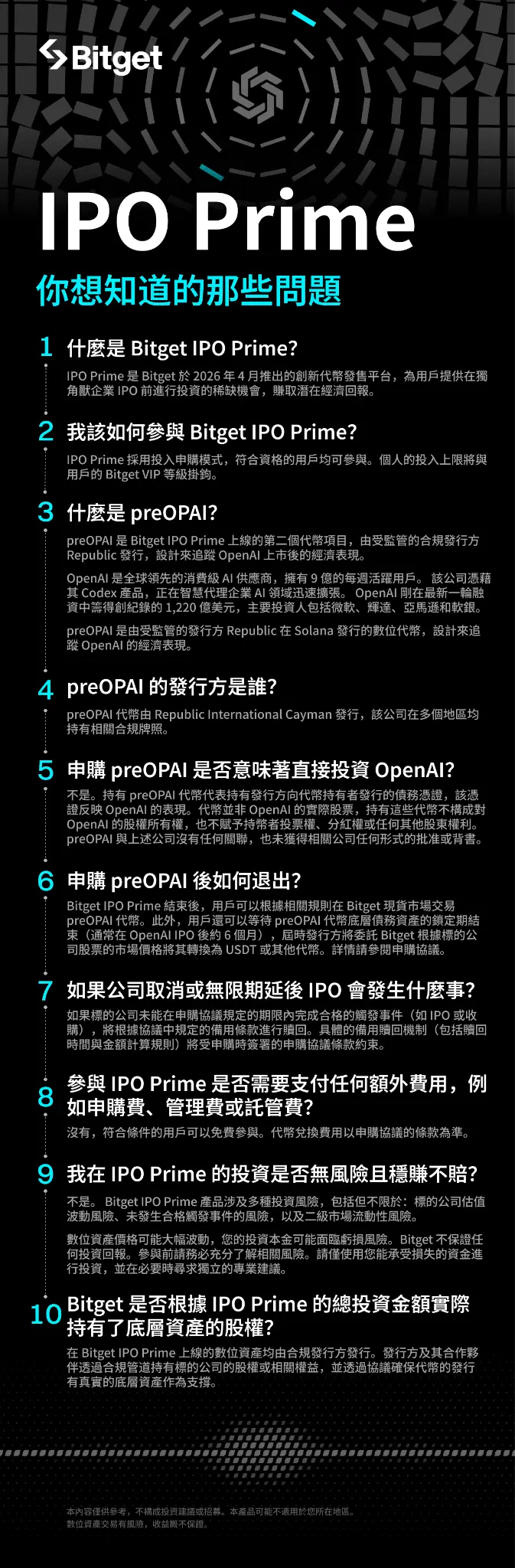

🌟 Bitget IPO Prime 第二期:preOPAI 重點摘要

OpenAI 在本輪融資公告中,自述 ChatGPT 是史上最快達到 1,000 萬與 1 億用戶的科技平台,也即將成為最快達到每週 10 億活躍用戶的平台。ChatGPT 上線一年內營收突破 10 億美元;2024 年底單季營收達 10 億美元;2026 年當前月營收已達 20 億美元。OpenAI 特別強調,目前的營收成長速度是定義網際網路與行動時代的 Alphabet 與 Meta 的四倍。

規模數字同樣驚人。每週活躍用戶超過 9 億,付費訂閱用戶超過 5,000 萬,企業付費用戶 900 萬;ChatGPT 的每月網站造訪量與行動裝置使用次數是排名第二 AI 應用的 6 倍,AI 使用總時數則是其他所有 AI 應用總和的 4 倍。API 每分鐘處理超過 150 億 tokens,Codex 週活用戶超過 200 萬,三個月成長 5 倍。

廣告試點計畫在不到六週內就達到超過 1 億美元的年度經常性收入。企業端動能是另一條支柱。OpenAI 表示企業營收已占整體超過 40%,預計 2026 年底前與消費端規模打平。根據公司對投資人揭露的預估,2030 年年營收目標為 2,800 億美元。

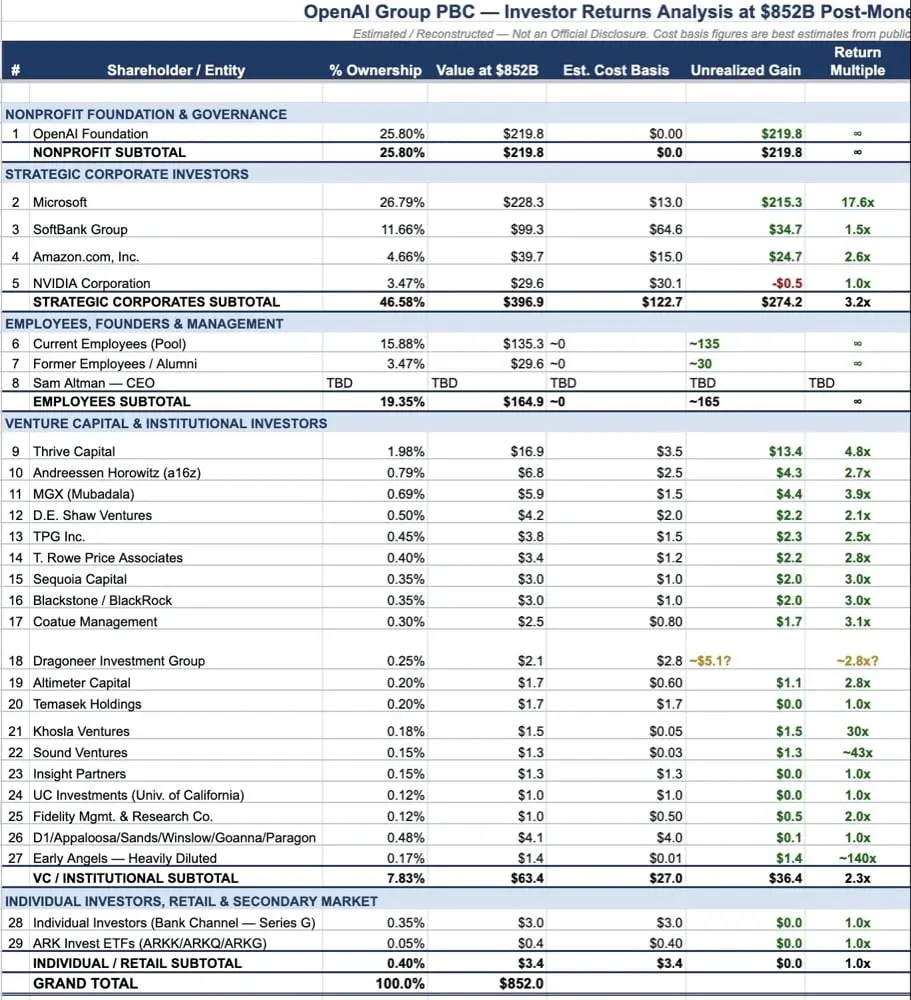

要理解散戶在 OpenAI 這場故事裡缺席了多少,最清楚的方式是看股東結構。近期在網路流傳、被多家媒體比對認為大致準確的一份 OpenAI 股權結構顯示,截至 8,520 億美元估值,OpenAI 的股權分布呈現非常集中的早期資本結構:

從這張表可以看到三件事:

第一,散戶直到最新這輪才首次透過銀行通路拿到約 0.35% 的額度,且成本基礎就是最新估值,沒有任何折價空間。

第二,Microsoft 的 17.6 倍、Sequoia 的 3.0 倍、早期天使的 140 倍,說明同一家公司在不同進場點的回報差異可以超過 100 倍。

第三,OpenAI 從 2023 年 4 月的 270 億美元估值到如今 8,520 億,不到三年翻了逾 30 倍,這段漲幅沒有任何散戶管道可以參與。

不像 SpaceX,散戶至少有六種曝險路徑可選:EchoStar、NASA ETF、BFGIX、DXYZ 等等。投資 OpenAI 可以乾淨對應的間接路徑少得令人意外。

換言之,OpenAI 是一個散戶想曝險、卻幾乎找不到乾淨管道的標的。這個結構性空缺,也是 pre-IPO 代幣化產品近期被市場關注的原因。

延伸閱讀:SpaceX 估值一年翻五倍,IPO 前六種提前佈局方式:純度、費用與風險一次看清

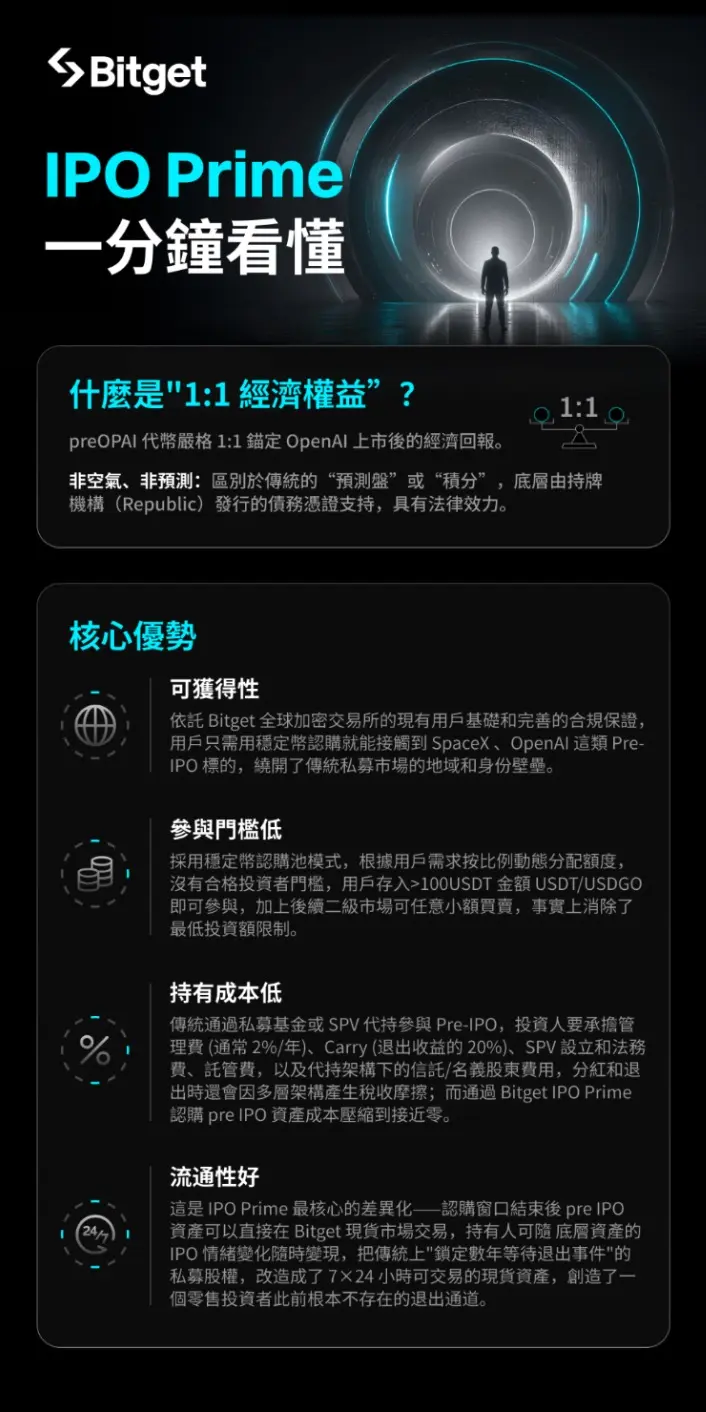

preOPAI 是由受監管機構 Republic 發行的數位代幣,設計目的是 1:1 反映 OpenAI 上市後的股票經濟收益表現。與前述四種間接路徑不同,preOPAI 不是「持有某個持有 OpenAI 的載體」,而是直接對標 OpenAI 自身表現。

定價基準:preOPAI 的隱含估值為 8,982 億美元,相較 3 月 31 日完成的最新一輪 8,520 億 post-money 估值,考量該輪融資自宣布至今的三週內,OpenAI 月營收維持在 20 億美元、Codex 週活再創新高、企業營收佔比持續攀升,這個溢價水平在 pre-IPO 資產中屬於偏低區間。若 IPO 真以市場預期的 1 兆美元估值掛牌,對 preOPAI 的隱含估值而言仍有約 11% 的空間。

本次 IPO Prime 採比例申購制,公式為:

代幣可認購數量 =(用戶投入金額 ÷ 所有用戶總投入金額)× 代幣總量

代幣總量 29,082 枚,認購價每枚 725 美元,認購總價值上限約 2,108 萬美元,投入池總上限 3 億美元。投入越多、分配越多,但設有個人上限,VIP 0 為 10,000 美元、最高 VIP 7 為 60 萬美元,最低投入門檻 100 美元。

本次 IPO Prime 採投入認購制(比例分配),公式為:

代幣可認購數量 =(用戶投入金額 ÷ 所有用戶總投入金額)× 代幣總量

代幣總量 29,082 枚,認購價每枚 725 美元,認購總價值約 2,108.4 萬美元,投入池總上限 3 億美元,最低投入門檻 100 美元,投入幣種為 USDT 或 USDGO。

個人投入上限(依 Bitget VIP 等級):

| VIP 等級 | 個人投入上限 |

|---|---|

| VIP 0 | $10,000 |

| VIP 1 | $50,000 |

| VIP 2 | $100,000 |

| VIP 3 | $150,000 |

| VIP 4 | $200,000 |

| VIP 5 | $300,000 |

| VIP 6 | $500,000 |

| VIP 7 | $600,000 |

| PRO1–PRO6 | $600,000 |

VIP 階梯投入金額上限:

| VIP 等級 | 階梯投入上限 |

|---|---|

| VIP 0 | $100,000,000 |

| VIP 1 | $100,000,000 |

| 投入池總上限 | $300,000,000 |

註:VIP 2 至 VIP 7 不設階梯投入上限,可投入金額以總投入池剩餘額度為準。

本次 preOPAI 採分批解鎖機制:

| 批次 | 日期 | 解鎖比例 |

|---|---|---|

| 第一批 | 2026 年 5 月 15 日 | 30% |

| 第二批 | 2026 年 6 月 15 日 | 30% |

| 第三批 | 2026 年 7 月 15 日 | 40% |

Bitget 對此鎖倉機制的說明是:IPO Prime 產品希望平台與用戶共同收穫 OpenAI 的長期投資價值,而非短期投機與套利;分批解鎖有助於市場逐步形成更合理且有效的定價。對偏好短週期或高週轉的用戶,Bitget 同時指出 UEX 平台亦提供其他多元標的可供選擇。

| 活動階段 | 時間(UTC+8) |

|---|---|

| IPO Prime 公告 | 2026 年 5 月 11 日 18:00 |

| 投入認購階段 | 2026 年 5 月 12 日 16:00 至 5 月 15 日 16:00 |

| 分配階段 | 2026 年 5 月 15 日 16:00 至 20:00 |

| 現貨交易開盤 | 2026 年 5 月 15 日 22:00 |

交割路徑:分配完成後,代幣可在 Bitget 現貨市場流通;若持有至 OpenAI IPO 後鎖定期(通常約 6 個月)結束,發行商將委託 Bitget 按 OpenAI 股票市價,為用戶兌換為股票代幣或 USDT。

不是。preOPAI 是由受監管機構 Republic 發行的數位代幣,設計目的是在經濟收益上 1:1 鏡像 OpenAI 上市後股票的表現,但 preOPAI 與 OpenAI 之間不存在任何法律關係,OpenAI 也未對此產品進行認可或授權。持有 preOPAI 不代表你持有 OpenAI 股權、投票權或任何股東權利,只反映對應標的的經濟表現。

preOPAI 的隱含估值為 8,982 億美元,略高於 OpenAI 在 3 月 31 日完成最新一輪融資時的 8,520 億美元 post-money 估值,溢價約 5%。考量這輪融資至申購開始僅隔約五週、期間 OpenAI 月營收維持 20 億美元、企業營收佔比持續攀升、Codex 週活再創新高,這個溢價水位在當前 pre-IPO 資產中並不算高。

若以市場預期的 1 兆美元 IPO 估值計算,相對 preOPAI 的 8,982 億隱含估值仍有約 11% 的空間。但需提醒的是,IPO 實際估值與時程皆存在不確定性,任何估算都不構成對未來報酬的承諾。

最低投入金額為 100 美元,是 pre-IPO 類工具中門檻相對低的選項。個人上限依 Bitget VIP 等級不同:VIP 0 為 10,000 美元,最高 VIP 7 為 60 萬美元。整體投入池上限為 3 億美元,代幣總量 29,082 枚,每枚認購價 725 美元。

不是先到先得,而是採比例申購制。最終每人分配到的代幣數量,依以下公式計算:代幣可認購數量 =(個人投入金額 ÷ 所有用戶總投入金額)× 代幣總量意思是投入越多、佔比越大,但最終每人拿到的數量,取決於整體超額認購程度。

申購期為 2026 年 5 月 12 日 16:00 至 5 月 15 日 16:00(UTC+8),分配在 5 月 15 日 16:00–20:00 完成,現貨交易於同日 22:00 開盤。

IPO Prime 採分批解鎖機制:5 月 15 日解鎖 30%、6 月 15 日解鎖 30%、7 月 15 日解鎖剩餘 40%。Bitget 對此的說明是,鎖倉機制旨在與長期價值投資者深度綁定,引導用戶正確認識 pre-IPO 市場的中長期屬性,並讓市場逐步形成更合理且有效的定價。對偏好短週期或高週轉的用戶,Bitget 同時指出 UEX 平台亦提供其他多元標的可供選擇——兩者各自針對不同風險與報酬偏好的用戶。

依目前多家媒體報導,OpenAI 已擴編財務團隊、聘請投資人關係主管,並與華爾街主要投行展開非正式接觸,目標 2026 年第四季至 2027 年初掛牌,估值上看 1 兆美元。但實際 IPO 時程仍存在變數。分配完成後,preOPAI 可在 Bitget 現貨市場流通,投資人不必等到 IPO 才能處分部位。若選擇持有至 OpenAI IPO 後鎖定期(通常約 6 個月)結束,發行商將委託 Bitget 按 OpenAI 股票市價兌換為股票代幣或 USDT。

Bitget 對此的官方回應是:對於用戶過去的反饋虛心接受,合理意見都會持續優化。Pre-IPO 對大多數幣圈用戶而言仍屬新興產品,需要時間理解與適應,平台會持續提供相關教育內容。Bitget 表示之所以堅持推出第二期,是基於將過去門檻極高的優質 pre-IPO 投資機會,以「安全合規、更低門檻、更高流動性、更低成本、更簡單」的形式帶給用戶,這也是其 UEX 產品線的整體方向。

這是 IPO Prime 跟市面上其他 pre-IPO 概念產品最關鍵的差異。preOPAI 的 1:1 經濟回報並非依賴市場共識或平台承諾,而是由持牌機構 Republic 發行的債務憑證作為底層支撐。換言之,代幣背後是一筆有法律效力的金融工具,而不是「預測盤」(以下注賠率反映預期)或「積分」(平台單方面記帳)。

Bitget 也明確說明,發行方及合作夥伴透過協議獲得標的的股權或相關權益,再透過協議確保代幣的發行有真實底層資產支撐。對應到 preOPAI,代幣由 Republic International Cayman(於多個地區持牌)發行,鏈上發行於 Solana。

這是 Bitget 主打的另一個賣點。傳統散戶若想曝險 pre-IPO 標的,通常只能透過私募基金或 SPV(特殊目的載體)代持,成本結構大致如下:

以一檔持有期 3–5 年的 pre-IPO 基金為例,以上成本疊加後,常見會吃掉投資人 25%–40% 的潛在回報。Bitget 的說法是,透過 IPO Prime 認購 pre-IPO 資產可將上述成本「壓縮到接近零」。

用戶只需以 USDT/USDGO 直接申購代幣,不經過私募基金、不需託管架構、不涉及 Carry 分成。

子帳戶、機構帳戶與造市商帳戶不得參與本次 IPO Prime。此外,部分地區用戶受當地法規限制無法申購,實際資格以 Bitget 申購頁面顯示為準。用戶需完成 KYC 身份認證後方可參與。