美股四大科技巨頭 Alphabet、Amazon、Meta 與 Microsoft 將於今日(4 月 29 日)美股盤後同步公布最新一季財報,這是 2026 年迄今最密集、也最受市場矚目的單日財報事件。Apple 將緊接著於明日(4 月 30 日)盤後登場,五家公司合計掌握 S&P 500 將近三成市值,足以單獨決定本季美股財報季的基調。

但今年的劇本與過去幾年截然不同。投資人關注的不只是營收與每股盈餘,而是另一個更燙手的數字:資本支出。市場估算,這四家公司 2026 年合計將投入 600 億美元至 700 億美元等級的 AI 基礎設施支出(hyperscaler capex)。主要用於採購輝達 GPU、興建超大型資料中心、以及鋪設能源與光纖基礎建設。

資金流出之大,已經開始侵蝕這些公司的自由現金流,也讓市場開始質問同一個問題:這些錢,到底什麼時候會變成營收?而這個問題,在前一天被《華爾街日報》(WSJ)的一則報導推上了風暴中心。

4 月 28 日(週一)美股開盤前,《華爾街日報》刊出一則調查性報導,引述知情人士指出,OpenAI 在 2026 年初已連續多個月未達內部訂下的營收目標,ChatGPT 也未能在 2025 年底前突破每週 10 億活躍用戶(WAU)的內部里程碑。

報導同時指出,OpenAI 財務長 Sarah Friar 已向其他高管表達擔憂,認為若營收成長無法跟上,公司未來恐難以支付已簽下的龐大資料中心合約;OpenAI 董事會也對近期一連串資料中心交易提出質疑,並對執行長 Sam Altman 持續加碼算力採購的策略提出檢討。

OpenAI 過去一年透過一連串綁定式長約,向輝達(Nvidia)、AMD、甲骨文(Oracle)、CoreWeave、Broadcom 等廠商累計鎖定約 6,000 億美元規模的長期算力與晶片承諾。這套「先燒錢、再賺錢」的擴張邏輯,過去是整個 AI 供應鏈估值膨脹的基礎假設。一旦市場開始懷疑這個假設能否成立,反應就毫不留情。

28 日當天美股收盤,OpenAI 概念股全面承壓。受 OpenAI 雲端合約曝險最深的 Oracle 收盤重挫約 4.0% 至 165.96 美元,與 OpenAI 簽有大型 GPU 合約的 CoreWeave 收跌 5.8% 至 105.53 美元,AMD 下跌 3.4%,輝達相對抗跌但仍收跌 1.6%。OpenAI 最大股東之一的軟銀(SoftBank)在東京收盤重挫近 10%,是日經 225 指數當日表現最差成分股之一。

(不只個股,QQQ、EWY、EWJ 等 ETF,Bitget通通買得到)

Alphabet、Microsoft、Amazon 也收小黑,市場明顯把這份報導視為週三財報前的提早警訊。OpenAI 隨後展開反擊。執行長 Sam Altman 與財務長 Sarah Friar 對 Reuters 直接駁斥報導,表示「這太荒謬,我們對於盡可能多買算力一事完全立場一致」,否認內部對基礎建設支出存在分歧。

OpenAI 並對外披露其 AI 程式碼工具 Codex 用戶已達 400 萬,並以「火力全開」(firing on all cylinders)形容當前營運狀態。市場分析師 John Belton(Gabelli Funds 投資組合經理)認為,這篇報導本質上只是把外界已知的事實重新整理,反映的是 OpenAI 在競爭中對 Anthropic 與 Google Gemini 失分的事實,不必然代表整個產業的支出步伐有問題。

CNBC 名嘴 Jim Cramer 則直接稱這篇報導是「精準計算過時點的舊文重炒」,刻意趕在大型科技股財報前一天放出,意在動搖市場信心。但無論動機為何,市場情緒已經被點燃。

但無論動機為何,市場情緒已經被點燃。28 日這一波 AI 概念股的下挫已經把波動率拉高,許多在亞洲時區的投資人透過 24 小時運作的美股交易管道(例如 Bitget 美股)即時調整對 Microsoft、Alphabet、Meta、Amazon 等個股的部位,避免等到隔日台股或美股開盤被動承受跳空。

今晚四家大型科技公司的財報,等於要回答 WSJ 留給市場的那個問題:當下游最大買家 OpenAI 自己都開始檢討支出的可持續性,上游所有正在加碼資本支出的雲端巨頭,要怎麼證明自己的算盤打得對?

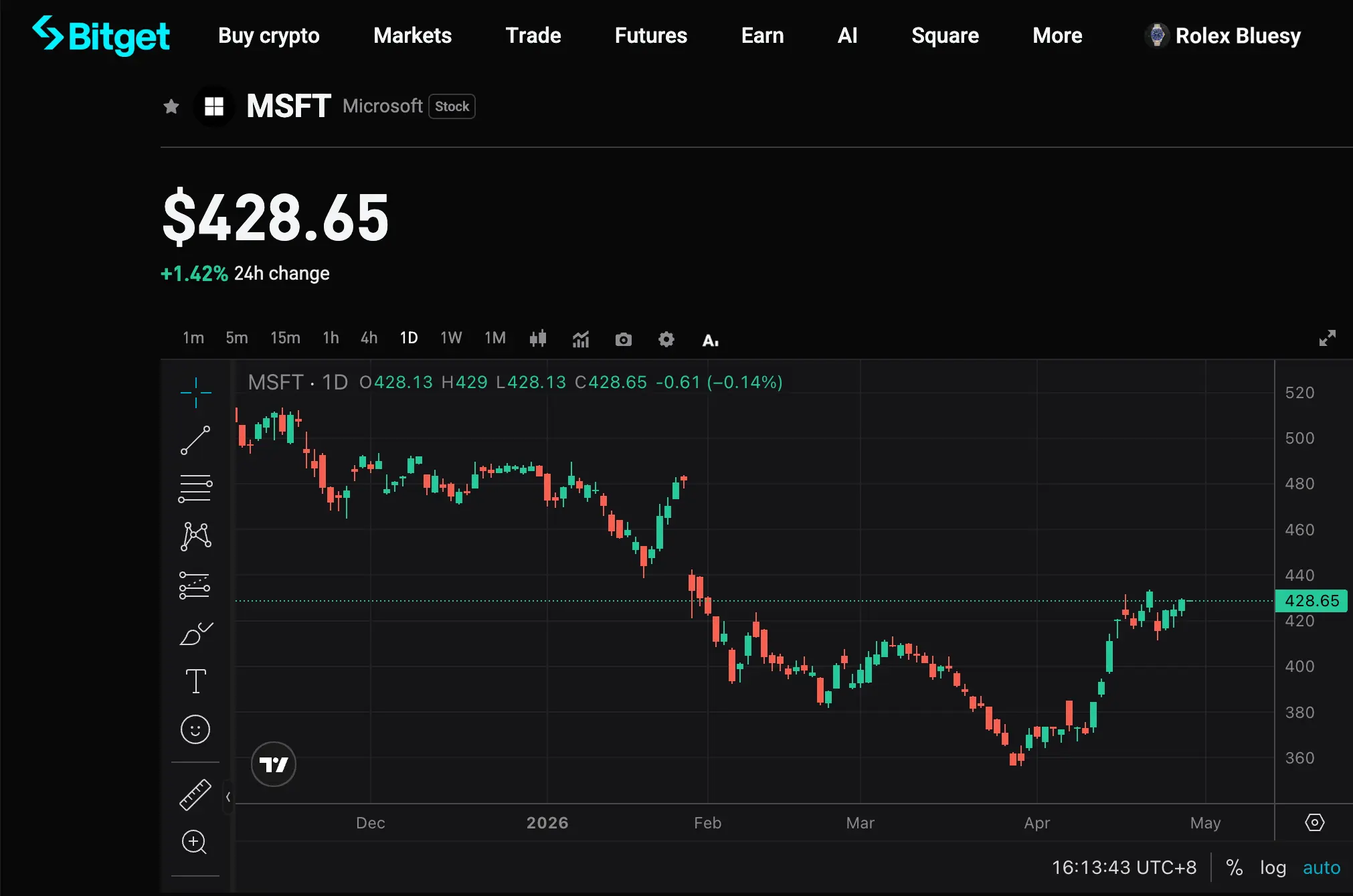

Microsoft 是這四家公司中與 OpenAI 利益最直接交織者,也是市場本季最敏感的標的。

Microsoft 上一季 Azure 以固定匯率計成長 39%,本季公司自己的指引是 37% 至 38%,意味管理層自己預期會減速。市場對這個數字已經形成清楚的三段式解讀:若 Azure 實際成長率落在 39% 以上,視為 AI 驅動需求與產能擴張同步落實。

需要特別注意的另一個結構性訊號是,財務長 Amy Hood 在上一季法說會中明確表示,Azure 目前的瓶頸來自產能而非需求。換句話說,Microsoft 的 AI 業務不是賣不出去,是還沒蓋夠資料中心可以交付。這個說法本身就解釋了為什麼公司願意繼續加碼資本支出。

Microsoft 上一季單季資本支出已達 298.8 億美元,年增 89%。市場預期公司全年 AI 與雲端資本支出將達約 1,450 億美元等級。Barclays 估算 Microsoft 今年自由現金流將下滑 28%,但 2027 年可望回升。相較其他三家,Microsoft 加碼力道反而是相對最克制的。

Microsoft 股價今年迄今下跌約 12%,是這批財報股中唯一逆勢走弱者,反映市場對 Azure 減速的擔憂已部分提前定價。換句話說,預期值已經偏低,反而提供了驚喜的空間。

對於想在財報落地當下即時建倉或減倉的投資人,Microsoft 因為股價已先行回落、財報後雙向波動空間相對放大,是這四檔中盤後操作彈性最高的標的;目前 Bitget 美股等 24 小時美股交易平台已涵蓋 MSFT 個股,讓亞洲時區的下單動作不必等到隔日。

Alphabet 是這次財報季中估值故事最複雜的一家。

Alphabet 已重申 2026 年資本支出指引為 1,750 億至 1,850 億美元,幾乎是 2025 年 914 億美元的兩倍。這個數字本身已成為市場辯論焦點:Cloud 業務需要以多快的速度成長,才足以合理化這樣規模的支出。

Google Cloud 累計未交付合約金額(RPO,Remaining Performance Obligations)目前已達約 700 億美元等級,這個數字若持續擴張,意味製藥、金融等大型企業正在簽下以 Gemini 為核心的長期合約,是 Google 在 AI 平台戰中真正搶下市佔的最直接證據。

但風險也很明確:資料中心的折舊週期很長,巨額資本支出落到損益表上會以折舊費用形式逐季侵蝕毛利。部分分析師已經開始預估 Alphabet 在 2026 會計年度的自由現金流可能轉負。Alphabet 過去一個月股價已上漲約 28%,市場對好消息的容忍空間相對有限。

策略面上,Alphabet 近期動作密集:與 Broadcom 簽下 TPU 長期供貨協議、與 Cadence 合作 AI 晶片設計、並傳出與 Marvell 接洽共同開發推論專用晶片。這些都顯示 Alphabet 在減少對單一上游廠商(特別是輝達)依賴的同時,也在強化自身 TPU 體系作為 Cloud 差異化武器。

值得一提的是,公司近期透露目前 Google 內部約 75% 的程式碼是先由 AI 生成、再由工程師審核通過,相較一年前的 25% 大幅躍升,這也是 Alphabet 用來證明 AI 內部生產力效益的最新數據點。

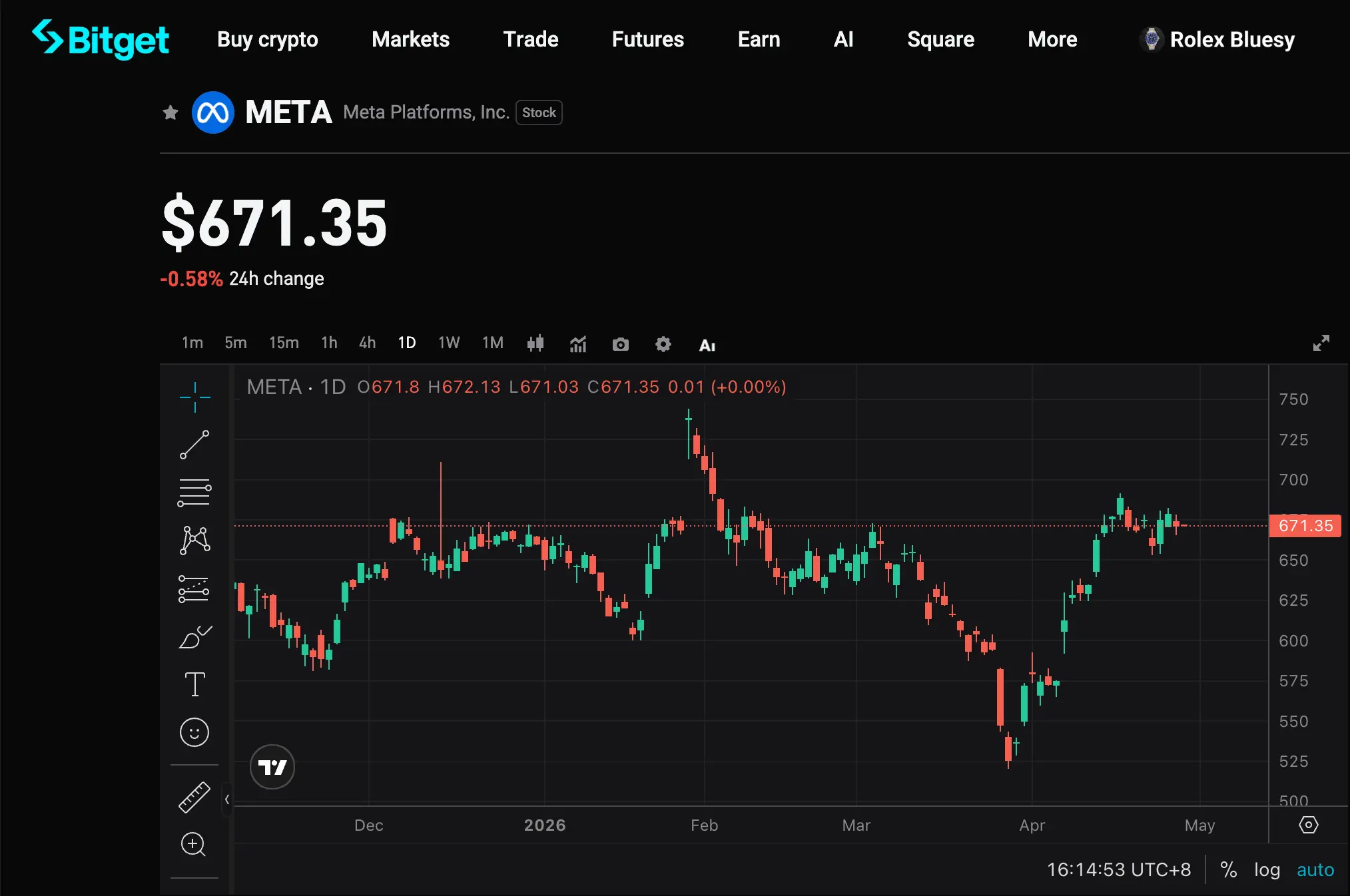

Meta 是四家公司裡資本支出對自由現金流衝擊最劇烈的一家。

Meta 已經把 2026 年資本支出指引拉到 1,150 億至 1,350 億美元,相較 2025 年的 696.9 億美元接近翻倍。Barclays 預估這項加碼將讓 Meta 今年自由現金流年減幅近 90%。財務長 Susan Li 曾在上一季法說會被問及資本配置與股票回購計畫時,直接表示「最高順位是把資源投入到讓公司在 AI 領域取得領先地位」。這句話本身已經向市場傳達清楚:股息與回購要讓位給算力。

Meta 的資本支出已經不只是花錢買 GPU。公司已與 Amazon AWS 簽下多年期、總額數十億美元的 Graviton5 CPU 合約,與 Corning 簽下 60 億美元的光纖長約供應 AI 資料中心,並與 Vistra 簽下 20 年期核能購電協議。這代表整個基礎建設供應鏈正被綁進 Meta 的長期承諾裡。

關鍵問題仍是廣告:上一季廣告曝光量年增 18%、單次廣告平均售價年增 6%,廣告營收年增 24%。Morningstar 預期本季廣告營收年增將接近 30%,受惠於約 4% 的匯率順風。市場底線判斷是,廣告成長若低於 20%,就會直接動搖「AI 投資是否真的回得了本」的核心命題。

另一個容易被忽略的風險是 Reality Labs。這個元宇宙部門 2025 年虧損達 192 億美元,公司預期 2026 年虧損規模相當,並認為今年將是虧損高峰。換句話說,廣告業務不只要養 AI 資料中心,還要繼續負擔元宇宙業務的失血。Meta 過去一個月股價上漲約 29%,但本益比已來到 29 倍,幾乎沒有犯錯空間。

Amazon 是這四家公司中資本支出絕對金額最高者,2026 年規劃約 2,000 億美元,主要投向 AI 基礎建設。也正是這項計畫,讓 Amazon 上一季財報後股價單日重挫 10%。

Amazon 截至上一季的雲端業務未交付合約金額(backlog)已達 2,440 億美元,並陸續宣布與 Meta、OpenAI、Anthropic 的大型合約。AWS 自研晶片業務(Trainium、Inferentia)規模在數月內翻倍,是公司向市場證明可以擺脫對輝達單一依賴的核心籌碼。

Amazon 過去一個月股價上漲約 31%,是這四家中漲幅最大者,預期值偏高,意味本季財報需要不只「達標」,而是「超預期」才能維持動能。

把 Alphabet、Amazon、Meta、Microsoft 加總起來,2026 年的 AI 資本支出規模將落在 6,000 億至 6,450 億美元區間。再加上 Apple 與其他相關業者,整體 hyperscaler 資本支出較 2025 年的歷史高點再增加超過 60%。這個合計金額已經超過新加坡或以色列的全年 GDP 規模,足以單獨左右本年度全球科技基礎建設的供需節奏。

Barclays 等研究機構已經明確指出,這四家公司去年合計創造 2,000 億美元自由現金流,較 2024 年的 2,370 億美元下滑,今年將進一步承壓。

Meta 自由現金流年減幅近 90%、Microsoft 年減 28%、Amazon 過去 12 個月自由現金流已從 382 億美元下滑至 112 億美元,Alphabet 則有部分分析師預估全年自由現金流可能轉負。換句話說,市場正在見證一輪由 AI 基礎建設驅動的、結構性的現金流再分配。

第一,雲端業務的成長率與 backlog(未交付合約金額)。 Microsoft Azure(指引 37% 至 38%)、Google Cloud(市場預期超過 50%)、AWS(底線要求超過 20%)三家的成長率都需要維持在管理層指引水準之上,且未交付合約金額(RPO/backlog)必須持續放大。

Google Cloud RPO 目前約 700 億美元、AWS backlog 已達 2,440 億美元,這些數字必須持續擴張,才能證明資本支出是「需求拉動」而非「供給推動」。

第二,廣告業務的 AI 變現效率。 Alphabet 的搜尋廣告與 Meta 的 Reels、Advantage+ 是當下最直接的 AI 變現場景。Meta 上一季廣告曝光量年增 18%、單次廣告平均售價年增 6%(來源:Meta FY2025 Q4 財報),廣告單價(CPM)的成長率比曝光量更能反映 AI 模型對廣告精準度的實質貢獻。

第三,自由現金流的下行幅度與管理層的後續指引語氣。 如果四家公司今年自由現金流出現預期外的劇烈惡化,且管理層對 2027 年資本支出仍維持「持續加碼」的口吻,市場對 AI 投資 ROI 的耐心會被進一步消耗。

關鍵在於 OpenAI 是整個 AI 基礎建設下游需求的單一最大代表客戶,累計鎖定約 6,000 億美元的長期算力與晶片承諾。當 OpenAI 內部都開始質疑營收能否覆蓋算力成本,上游所有正在加碼資本支出的雲端巨頭,就被迫要在本週財報中拿出證據說服市場:自家的需求方不只是 OpenAI 一家。

Microsoft、Amazon、Alphabet 各自展示其他大型 AI 客戶(Anthropic、Meta、各大企業 Gemini 合約)的力度,將是直接回應的方式。

凌晨這段時間正是亞洲投資人最尷尬的窗口:財報數字一落地,美股盤後就會開始劇烈波動,但傳統複委託管道往往要等隔日才能下單,等到台股開盤更是只能被動承受跳空。

對於想在第一時間反應的投資人,目前可以即時參與的路徑包括 24 小時運作的美股交易平台,例如 Bitget 已上線涵蓋 Microsoft、Alphabet、Meta、Amazon 等個股的美股交易服務,支援亞洲時區下單。這類工具在過去兩年逐漸成為台灣與東南亞投資人應對美股財報季時差的補充選項之一。

數字本身只是第一層答案。真正的解讀重點在於四位執行長與財務長的話術選擇:是繼續用「demand outstrips supply」(需求超越供給)這類語言強調訂單滿手,還是開始引入「capital discipline」(資本紀律)這類詞彙暗示節奏調整。語氣的轉折,往往比數字本身更早預告週期的拐點。

WSJ 那篇關於 OpenAI 的報導,本質上是給今晚的財報設下了一個更尖銳的提問框架:當 AI 應用層最大客戶自己都在內部質疑營收能否覆蓋算力成本,雲端基礎建設層的玩家要拿什麼證據說服市場「我這邊沒問題」。今晚的數字會給出第一個答案,後續的法說會問答則會給出更完整的第二個答案。對台灣投資人更尖銳的是,這些科技巨頭的資本支出,將牽動台積電的表現。

新手閱讀:《 Bitget 新手教學 》