眼下,以太坊的多空分歧正愈發明顯。隨著 ETH 價格衝擊高位,質押撤回需求顯著增加,市場對潛在下跌風險的擔憂日益升溫。以太坊大規模拋壓是否會如預期出現?

作者:Nancy,PANews

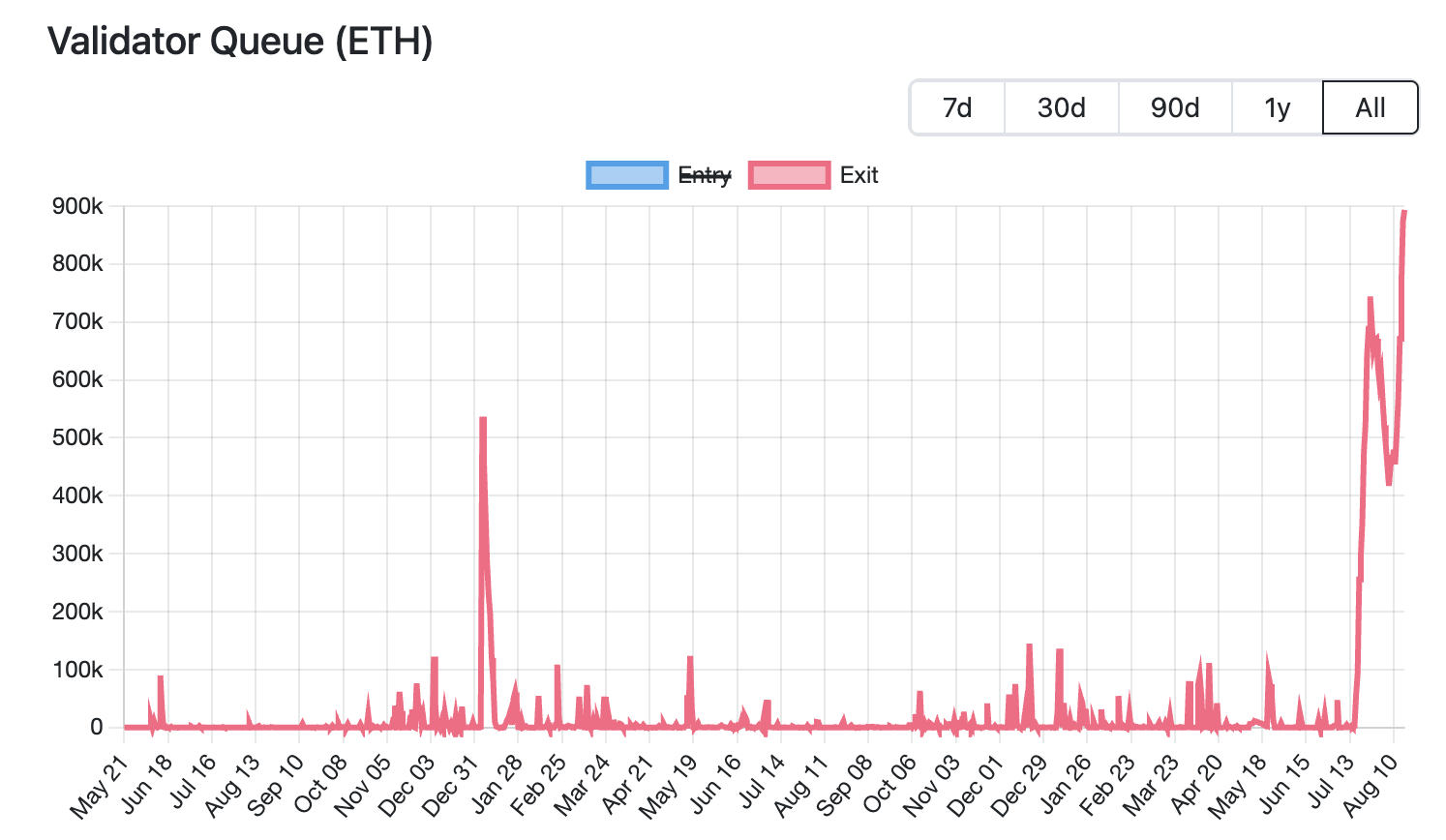

目前,以太坊的質押解除規模已達到歷史高峰。根據 Validator Queue 數據顯示,截至 8 月 18 日,超過 8.7 萬枚 ETH(價值約 37.6 億美元)正排隊退出以太坊網絡,創下歷史新高,並已連續 6 日增加,預計等待 15 天 4 小時。相較之下,等待入場的新質押 ETH 僅約 2.6 萬枚(約 11.2 億美元),預計啟動延遲約 4 天 12 小時。

目前,以太坊的質押解除規模已達到歷史高峰。根據 Validator Queue 數據顯示,截至 8 月 18 日,超過 8.7 萬枚 ETH(價值約 37.6 億美元)正排隊退出以太坊網絡,創下歷史新高,並已連續 6 日增加,預計等待 15 天 4 小時。相較之下,等待入場的新質押 ETH 僅約 2.6 萬枚(約 11.2 億美元),預計啟動延遲約 4 天 12 小時。

本輪質押大規模退場受到多重因素的共同推動,涉及市場策略調整、機構資金流向以及價格波動帶來的獲利了結需求。

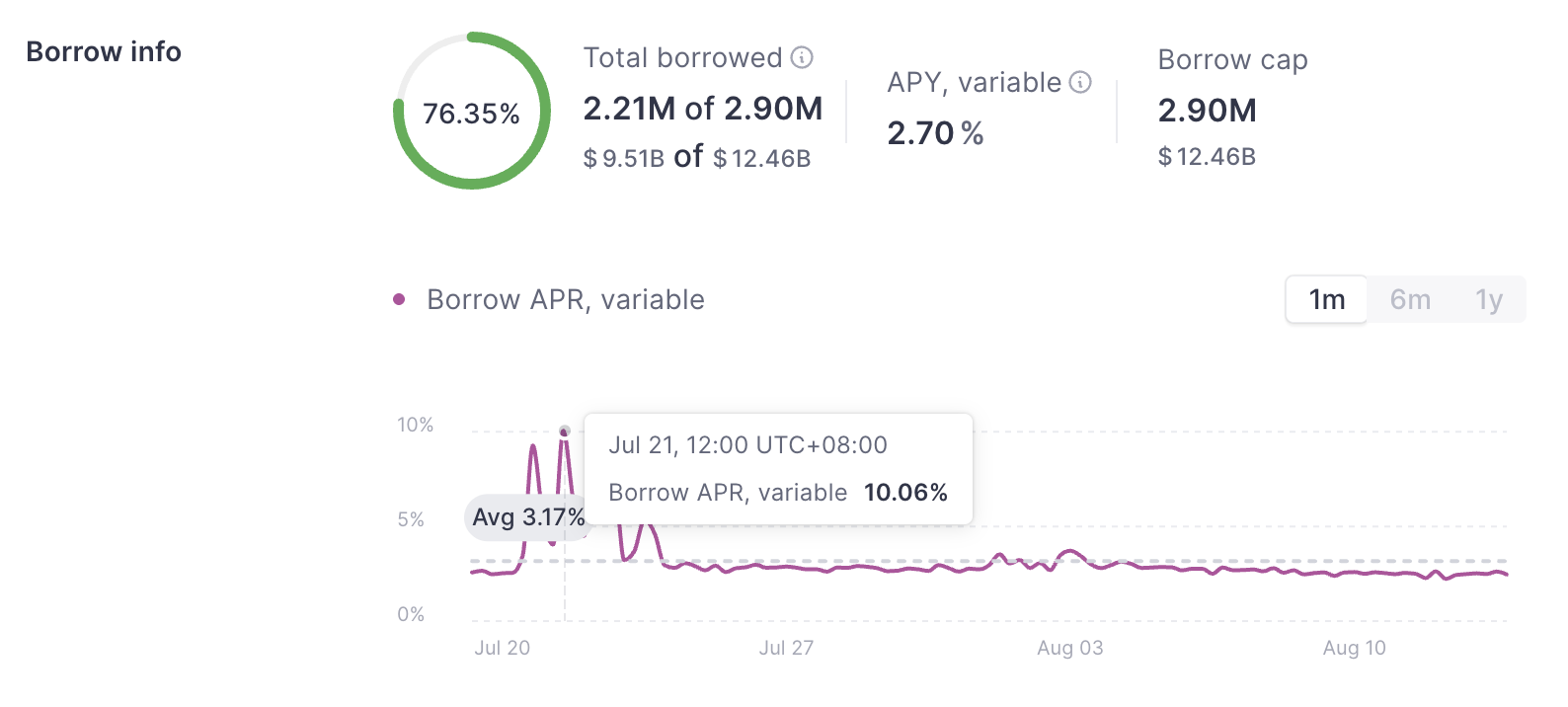

ETH 借貸利率大幅上升,導致槓桿策略受衝擊,從而刺激驗證者退出排隊潮。上個月,大量 ETH 從 Aave 借貸池中撤出,導致平台 ETH 供應緊縮,推動借貸利率大幅飆升。官網數據顯示,7 月 Aave 的 ETH 借貸年利率曾一度從約 2.5% 攀升至 10.6%,遠超當時以太幣約 3% 的質押收益率。

這利率的上漲打破了循環套利的交易邏輯。原本投資人可以用質押的 ETH 作為抵押,再藉入更多 ETH 進行槓桿操作。然而,這種槓桿模式在利率驟升後失去吸引力,迫使交易者平倉,解除質押以償還貸款或降低槓桿,從而加劇了退出需求。

借貸利率的上升也加劇了 LST/LRT(如 stETH、weETH)與 ETH 的脫錨。例如,Dune 數據顯示,7 月 stETH 與 ETH 折扣率一度達到 0.4%。這使得套利者選擇在二級市場低價買入流動性質押代幣,並透過解除質押後兌換全額 ETH 價值,賺取價差,從而推動了以太坊質押隊列的進一步擁堵。

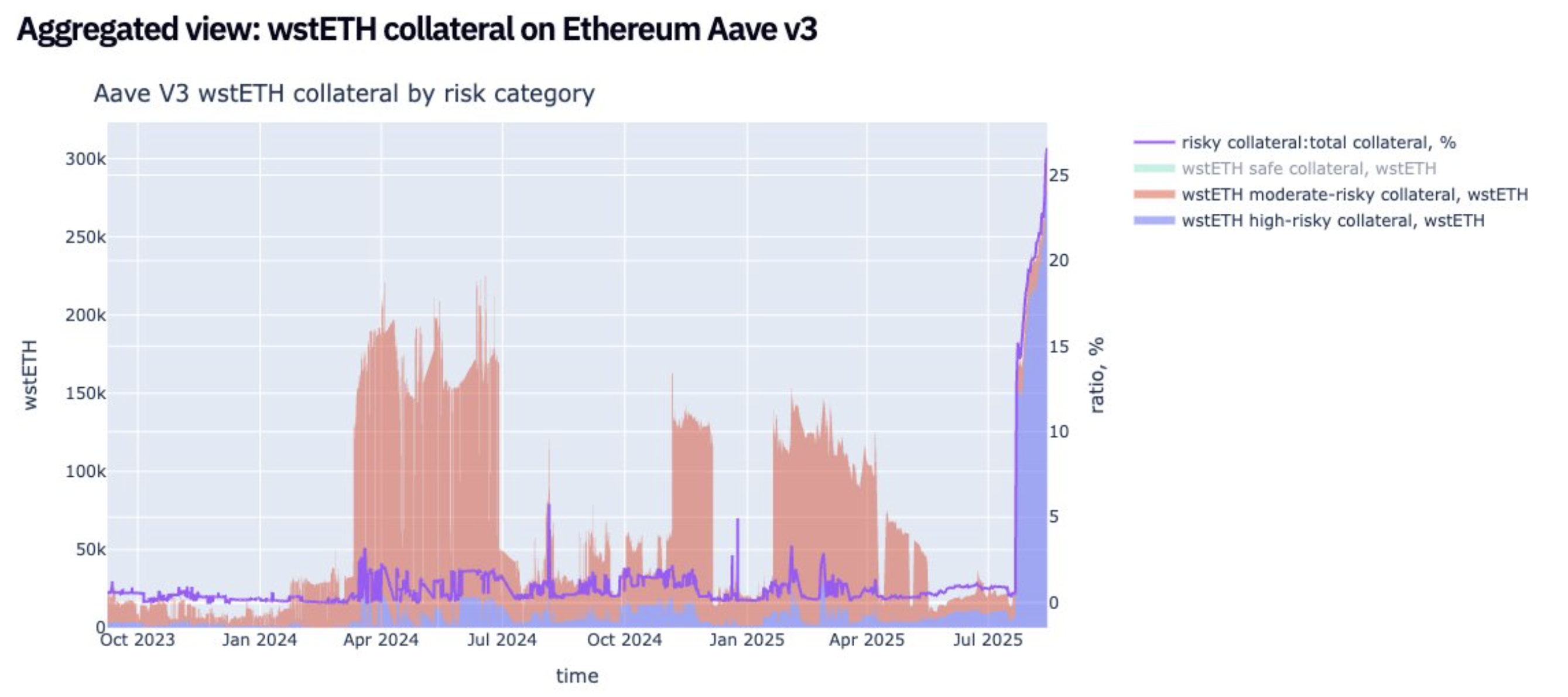

同時,儘管市場尚未因價格脫錨出現系統性清算,但潛在壓力進一步推動投資者提前離場。根據 Jlabs Digital 分析師 Ben Lilly 近日分析指出,目前 stETH 正在從 Lido 提取,32% 的 stETH (wstETH) 被用作借貸協議的抵押品,脫鉤可能意味著借貸協議的大規模清算。同時,27.8 萬枚 wstETH 處於「高風險」狀態(高風險定義為健康係數在 1-1.1 倍之間)。

Bitwise 高級投資策略師 Juan Leon 也表示,像 stETH 這樣的質押代幣可以折價交易,而折價會降低抵押品價值,從而引發風險削減、對沖甚至清算,最終導致 ETH 現貨拋售,透過 DeFi 協議流動性池進行的槓桿 stETH 循環交易將不再盈利,交易員通過拋平倉和出售 ETH 來償還貸款也不再盈利。

為此不少投資人選擇退場,甚至有巨鯨選擇割肉快速套現。例如,Lookonchain 近日監測,某鯨魚放棄透過排隊退出質押,將 4242.4 枚 stETH 直接兌換為 4231 枚 ETH(價值 1874 萬美元),並存入 Kraken 進行出售,兌換直接虧損 11.4 枚 ETH(約 5.05 萬美元)。

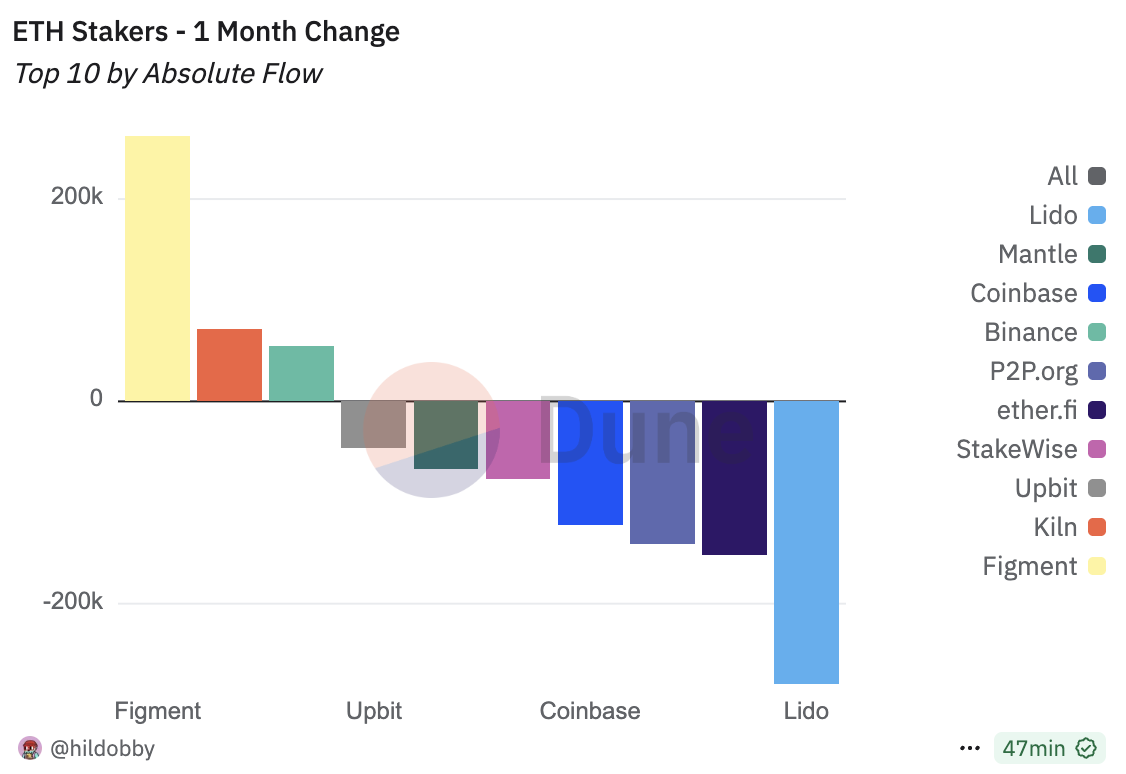

ETH 大規模的質押退出也與資金轉向新質押協議有關。隨著以太坊的投資主力從散戶轉向機構,其質押市場格局正在發生顯著變化。 Dune 數據顯示,截至 8 月 18 日,前五大質押協議中已有三家為中心化機構:Binance、Coinbase 與 Figment。而在過去一個月,Lido、ether.fi 和 P2P.og 的 ETH 流出量居前,其中 Lido 單月流出超過 27.9 萬枚 ETH,市佔率下滑至 24.4%,創歷史新底;相對地,Figment 單月流入超 26.2 萬枚 ETH,成為最大贏家。

這一遷移趨勢背後,是機構對合規性與穩定性的多重需求驅動,例如機構需要明確的法律實體和合規流程,而去中心化協議難以滿足監管要求;去中心化網絡節點分散,難以全面審計,幾乎不可能實現全球範圍的 KYC;中心化機構可明確承擔節點故障責任,而去中心化協議可能會分散,不符合風險管理預期;DAO 而言簡言之,機構資金更重視合規、責任與穩定性,而非去中心化的理念。這也意味著,在 ETH 質押市場中,去中心化協議正逐漸轉入防守姿態,而中心化質押機構則憑藉合規與穩定性不斷擴大份額。

ETH 質押解除規模攀升背後,物價上漲帶來的獲利了結需求也是驅動因素之一。 CoinGecko 數據顯示,自今年 4 月以來,ETH 價格已從低點累積反彈約 223.7%。如此快速的上漲,為早期質押者提供了可觀的浮盈,促使部分投資者選擇解除質押並鎖定利潤,從而在短期內加大了 ETH 的流動供應壓力。

儘管以太坊質押解除規模創歷史新高,引發了市場對拋壓的擔憂,但鑑於釋放節奏受限、機構持續增持等原因,或將為 ETH 提供一定的支撐空間。

一方面,如前文所述,本輪解質押潮背後有多重因素驅動,包括循環策略平倉、套利需求以及向其他質押商轉移等。這意味著,並非所有被解除質押的 ETH 都會直接進入市場拋售。

另一方面,以太坊的 PoS 機制對驗證者退出有嚴格限制,每個驗證者需質押 32 ETH 參與網路共識,而為確保網路穩定,每個 epoch(約 6.4 分鐘)僅允許 8–10 名驗證者退出。隨著驗證者退出需求的增加,等待隊列會顯著拉長。目前預計,這部分被解除質押的 ETH 需要約 15 天 4 小時後才能真正釋放到市場,因此短期內不會對流動供應造成衝擊。

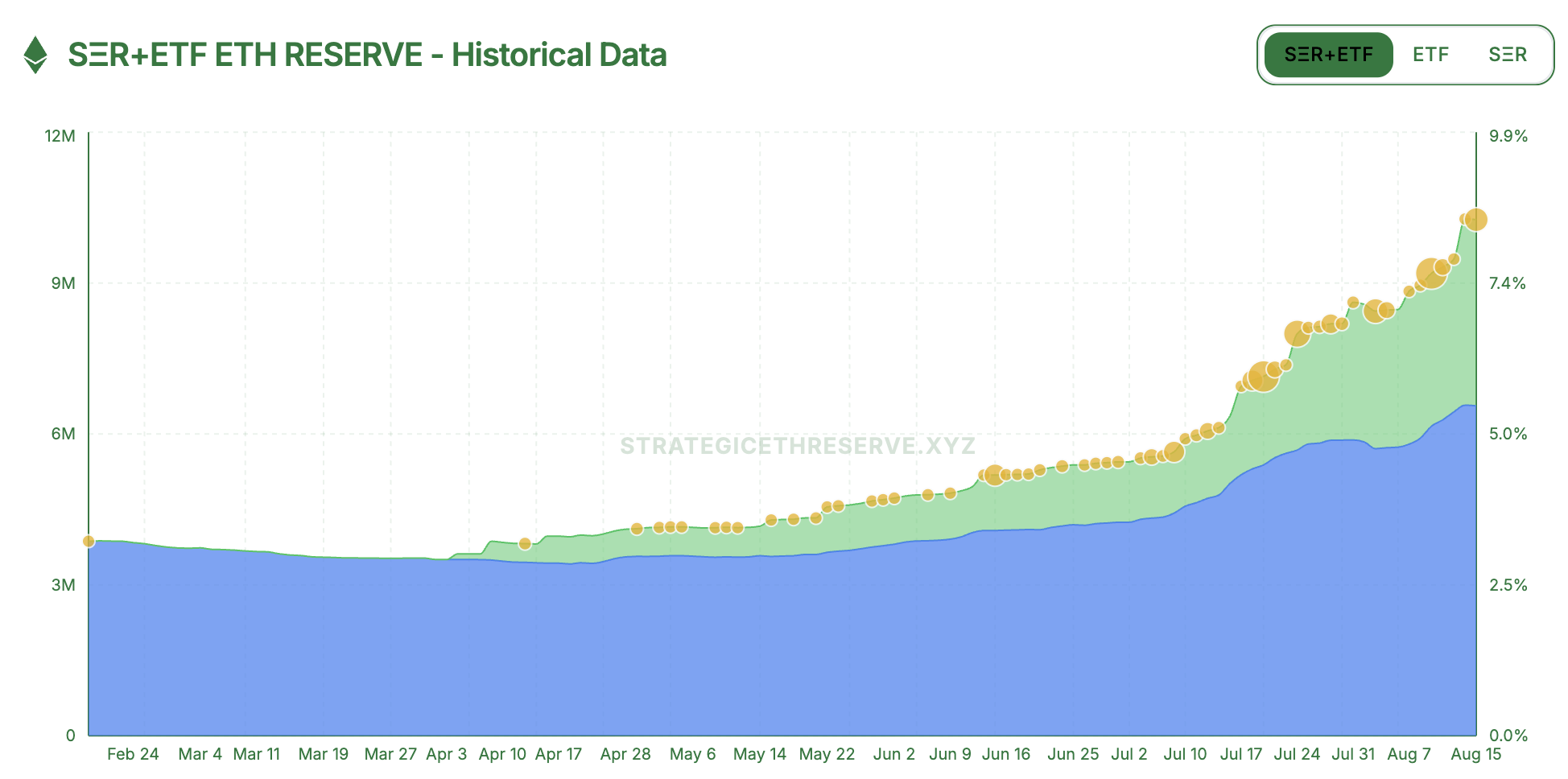

此外,從市場數據來看,目前以太坊有著超 6.1 萬枚 ETH 的質押退出需求, 但機構投資者的增持力度可涵蓋潛在拋壓。根據 strategicethreserve.xyz 數據顯示,截至 8 月 18 日,以太坊儲備公司及各類 ETH 現貨 ETF 持有量累計持幣量達 1,026 萬枚 ETH,總佔比已超以太坊總供應量 8.4%。在過去半個月中,機構增持 ETH 超過 183 萬枚,遠超本輪解除質押規模。若增持趨勢持續,可有效吸收潛在拋壓。

總的來說,近期 ETH 價格的高位震盪,或為獲利了結及市場情緒波動的自然反應。儘管市場存在一定的不確定性和短期波動壓力,但以太坊整體信心並未動搖,特別是機構資金的持續性進一步增強了市場韌性。

延伸閱讀:《 Ether.fi Card 加密貨幣信用卡:主打現金回饋與借貸消費!》