比特幣繼續在一個結構脆弱的環境中交易,鏈上弱勢與需求萎縮,與更謹慎的衍生品格局交織在一起。

摘要

- 比特幣穩定在真實市場平均值(True Market Mean)之上,但更廣泛的市場結構現在類似於2022 年第一季度,有超過 25% 的供應處於虧損狀態。

- 資本動能保持積極,支持盤整,儘管遠低於 2025 年中期的高峰。

- 0.75–0.85 分位數區間(96.1K 美元 – 106K 美元)是恢復市場結構的關鍵區域;跌破將增加下行風險。

- ETF 資金流向轉負,現貨累計交易量差(CVD)回落,顯示需求正在減弱。

- 期貨未平倉合約下降,資金費率重置為中性,反映出規避風險的立場。

- 期權市場表現為隱含波動率(IV)壓縮、偏度(skew)走軟,資金流從看跌期權轉向謹慎的看漲期權賣出。

- 選擇權似乎被低估了,已實現波動率超過了隱含波動率,給賣空 Gamma(short-gamma)的交易者帶來壓力。

- 總的來說,市場依然脆弱,除非宏觀衝擊打破平衡,否則市場依賴守住關鍵的成本基礎區域。

撰文:CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

編譯及整理:BitpushNews

鏈上洞察

築底還是崩潰?

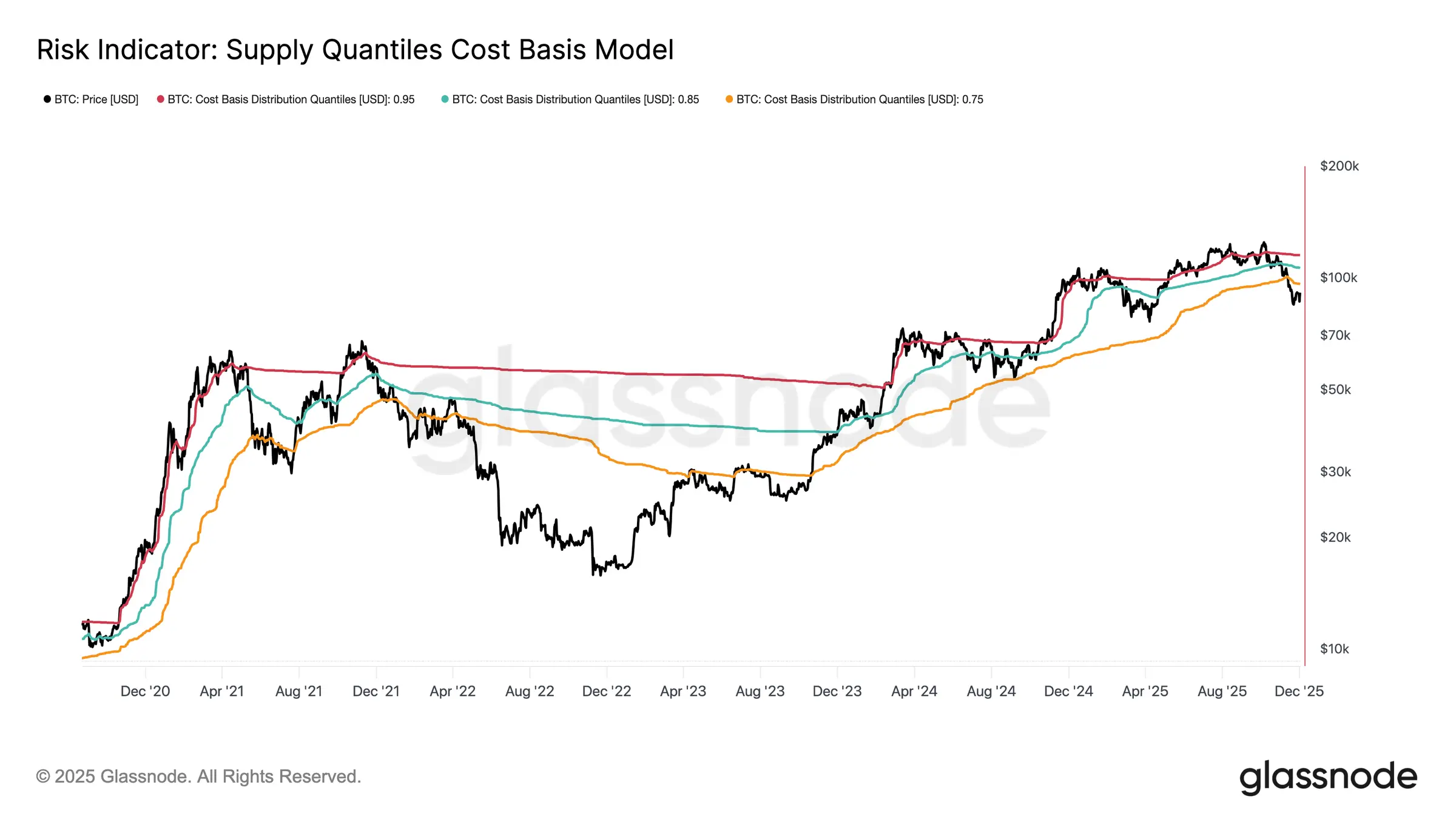

在過去兩週,比特幣價格下跌並找到了一個被稱為真實市場均值(True Market Mean)的關鍵估值錨點附近的支撐——這是所有非休眠幣(不包括礦工)的成本基礎。這個水準通常標誌著溫和看跌階段與深度熊市之間的分界線。儘管價格最近穩定在該門檻之上,但更廣泛的市場結構正日益呼應 2022 年第一季的動態。

使用供應分位數成本基礎模型(Supply Quantiles Cost Basis Model)(該模型追蹤頂級買家持有的供應集群的成本基礎),這種相似性變得更加清晰。自 11 月中旬以來,現貨價格已跌破 0.75 分位數,目前在 96.1K 美元附近交易,使得超過 25% 的供應處於虧損狀態。

這在頂級買家投降的風險和賣家疲憊形成底部的潛力之間創造了一種脆弱的平衡。然而,在市場能夠重新奪回 0.85 分位數(約 $106.2K)作為支撐之前,目前結構仍然對宏觀衝擊高度敏感。

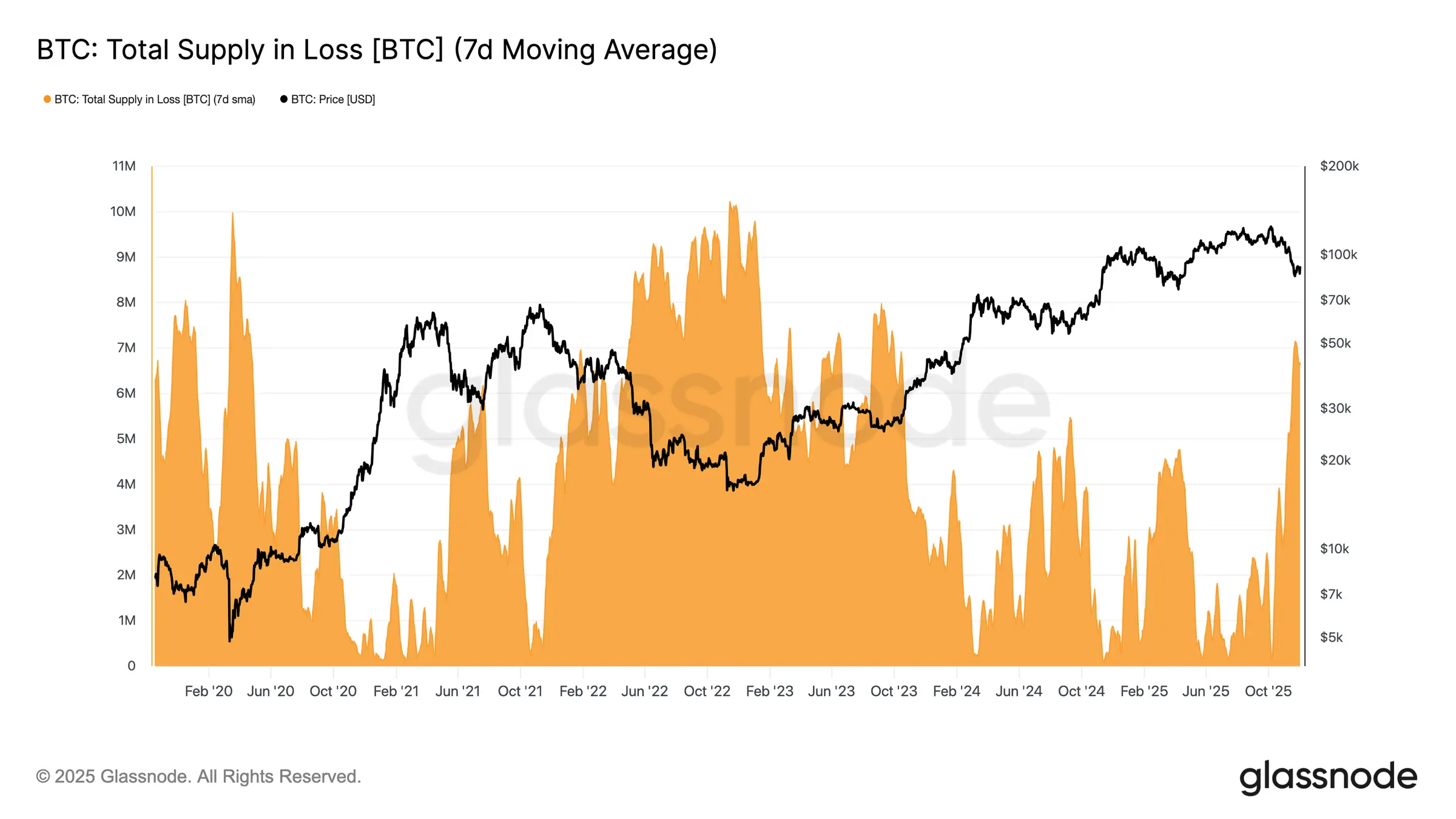

痛苦占主導地位

基於這種結構性觀點,我們可以透過「處於虧損的總供應量」(Total Supply in Loss)來放大觀察頂級買家的供應情況,以衡量虧損的主導程度,即未實現痛苦。

該指標的 7 日簡單移動平均線(7D-SMA)上週攀升至 710 萬 BTC—— 這是自 2023 年 9 月以來的最高水平 —— 突顯出兩年多的牛市價格擴張現在正面臨兩個淺層的底部形成階段。

目前處於虧損狀態的供應規模(介於 500 萬至 700 萬 BTC 之間),與 2022 年初的橫盤市場驚人地相似,進一步強化了上述的相似性。這種比較再次強調了真實市場平均值是區分溫和看跌階段和過渡到更明確熊市的關鍵門檻。

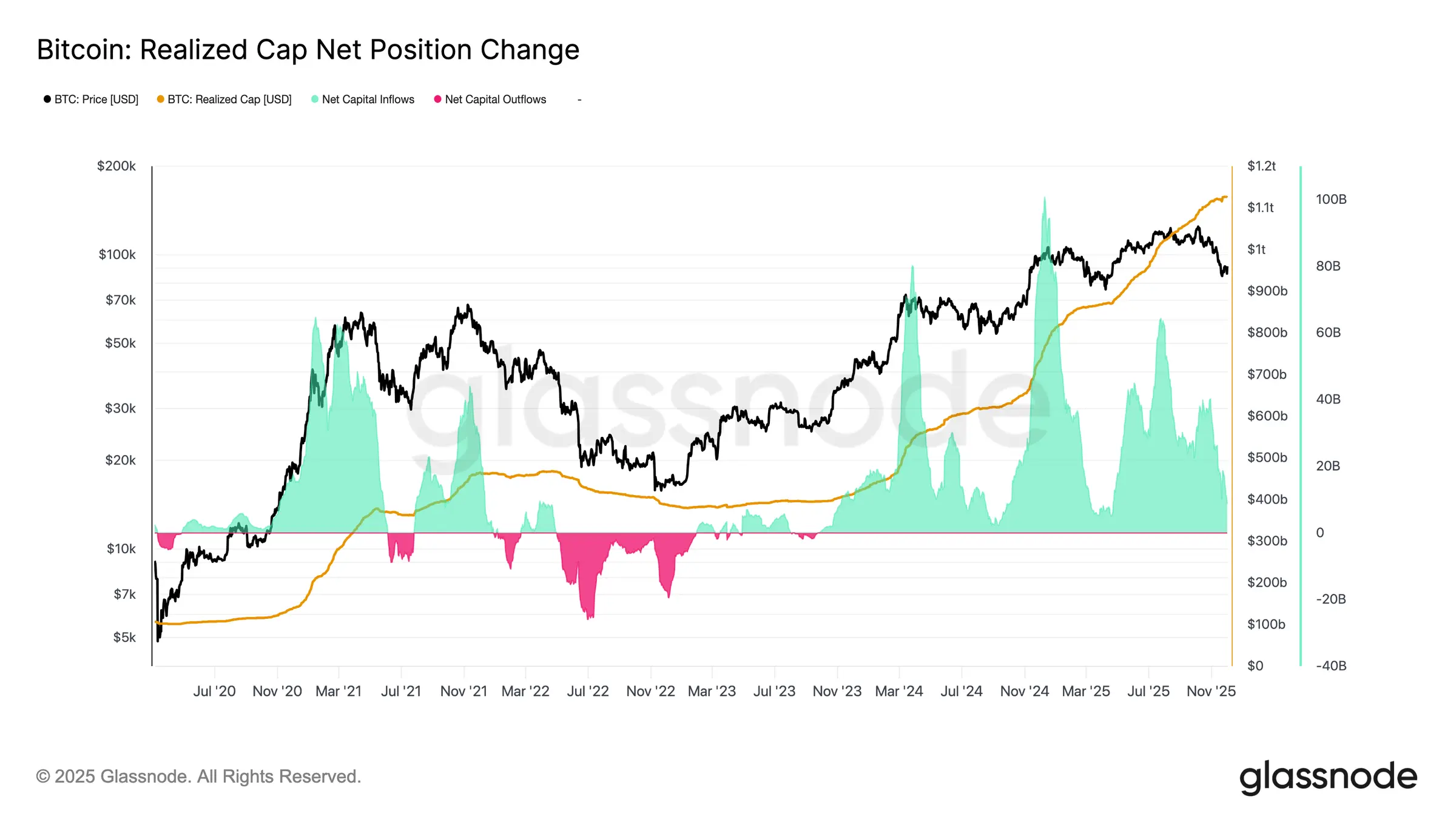

動能仍為正值

儘管與 2022 年第一季有很強的相似性,但流入比特幣的資本動能仍略微保持正值,這有助於解釋真實市場均值附近的支撐以及隨後回升至 90K 美元以上。

這種資本動能可以透過已實現市值淨變化(Net Change in Realized Cap)來衡量,目前它處於每月 + 86.9 億美元的水平 —— 遠低於 2025 年 7 月峰值的 643 億美元 / 月,但仍是正值。

只要資本動能維持在零以上,真實市場平均值就可以繼續作為盤整區和潛在的築底區域,而不是更深層下跌的開始。

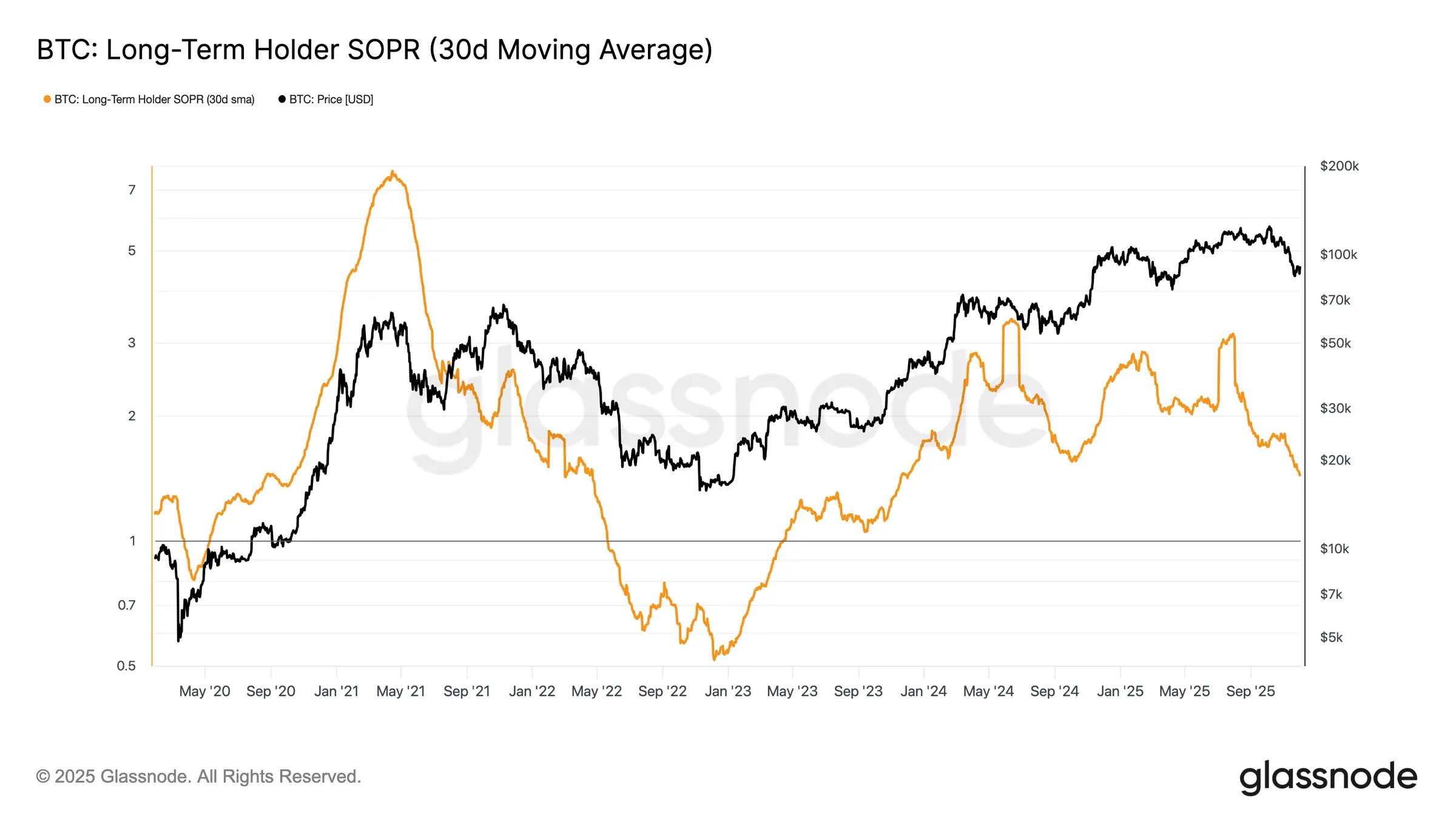

長期持有者利潤率消退

維持在正資本流入的製度中,意味著新需求仍能吸收長期投資者的獲利了結。長期持有者 SOPR(30D-SMA,衡量活躍支出長期持有者的現貨價格與成本基礎之比)隨著價格急劇下降,但仍維持在 1 以上(目前為 1.43)。這種新興的利潤率趨勢再次與 2022 年第一季的結構相呼應:長期持有者繼續在盈利中賣出,但利潤率正在縮小。

儘管需求動能在 2022 年初相比更強勁,但流動性持續走低,這使得多頭必須守住真實市場均值上方,直到新一波需求進入市場。

鏈下洞察

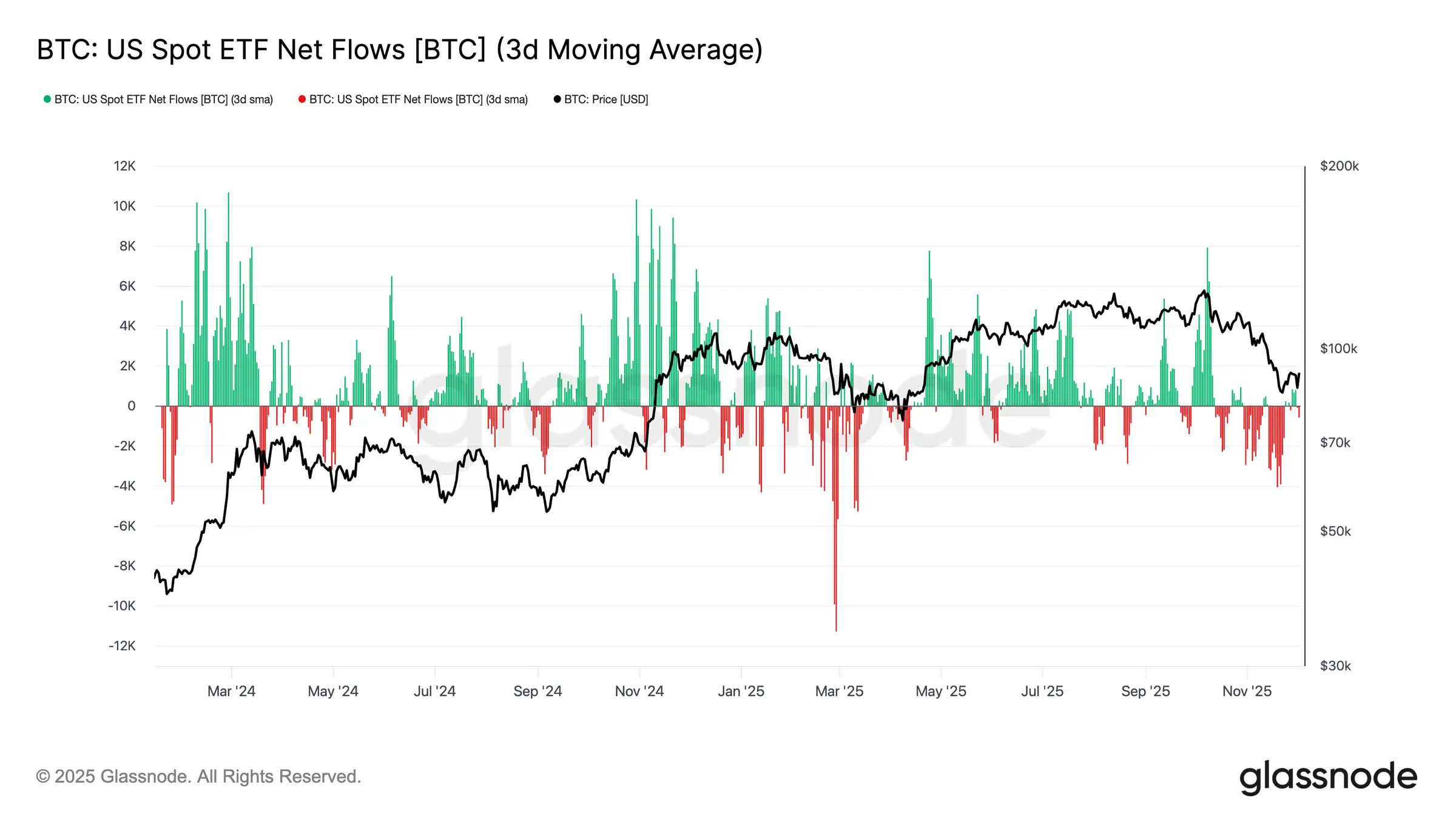

ETF 需求減弱

轉到現貨市場,美國比特幣 ETF 的淨流入顯著惡化,其 3 日平均值在整個 11 月堅定地滑入了負值區域。這標誌著打破了今年稍早支撐價格的持續流入狀態,反映出新資本配置的降溫。

資金流出廣泛分佈於各發行商,顯示隨著市場條件走弱,機構參與者採取了更為謹慎的立場。現貨市場目前面臨需求減弱的背景,削弱了即時的買方支撐,使得價格對外部衝擊和宏觀驅動的波動更加敏感。

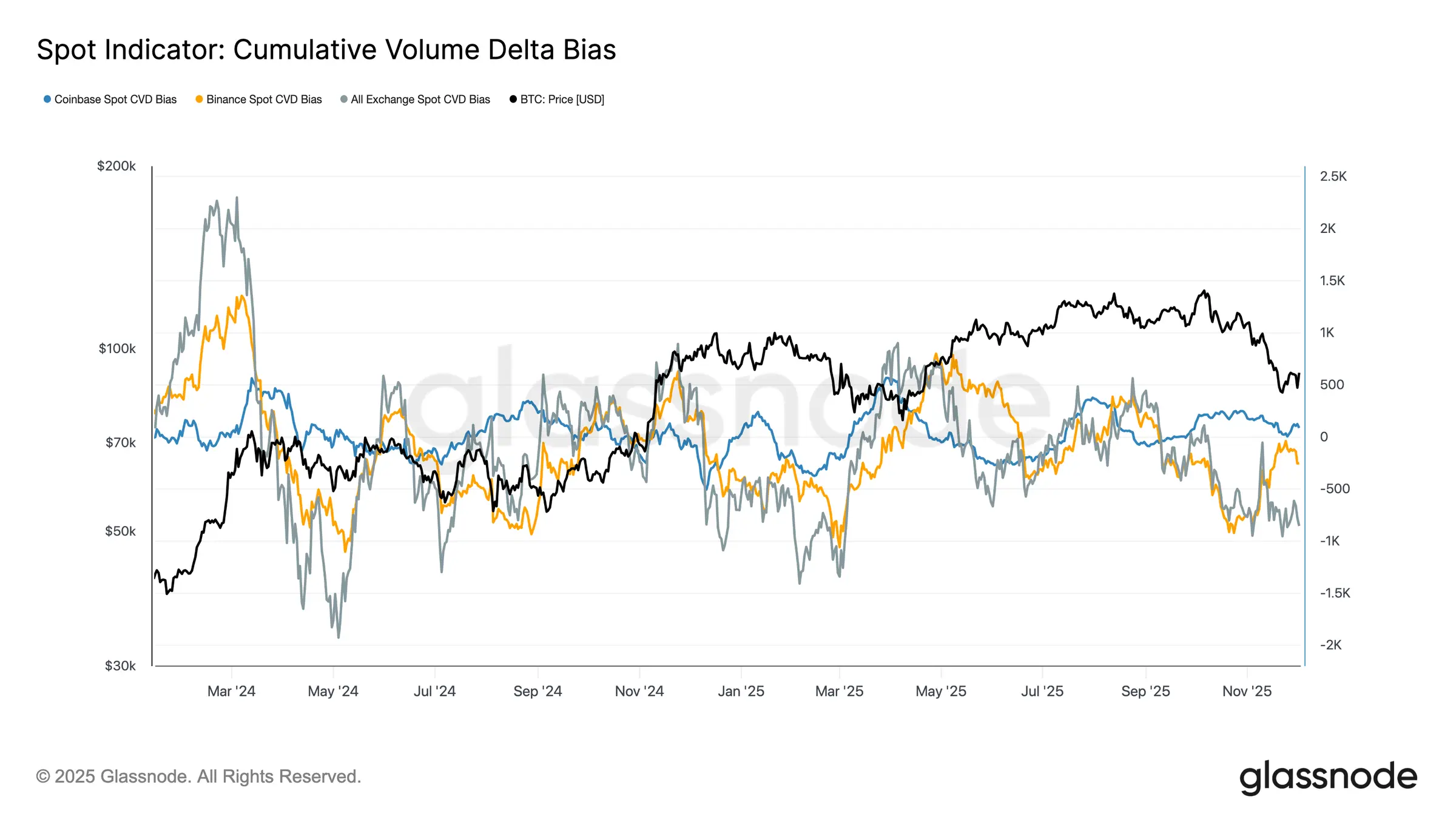

現貨買盤減弱

在 ETF 需求惡化的基礎上,累計交易量差(CVD)在主要交易所也已回落,幣安和聚合交易平台都持續呈現負面趨勢。

這顯示吃單方驅動的拋售壓力穩定增加,交易者為了降低風險而不是累積而跨越買賣價差。即使是通常被視為美國買盤強弱風向標的 Coinbase 也已持平,顯示現貨方面的信念普遍退縮。

隨著 ETF 資金流和現貨 CVD 偏向轉為防禦性,市場現在依賴更薄弱的需求基礎,使價格更容易受到持續下跌和宏觀驅動的波動性的影響。

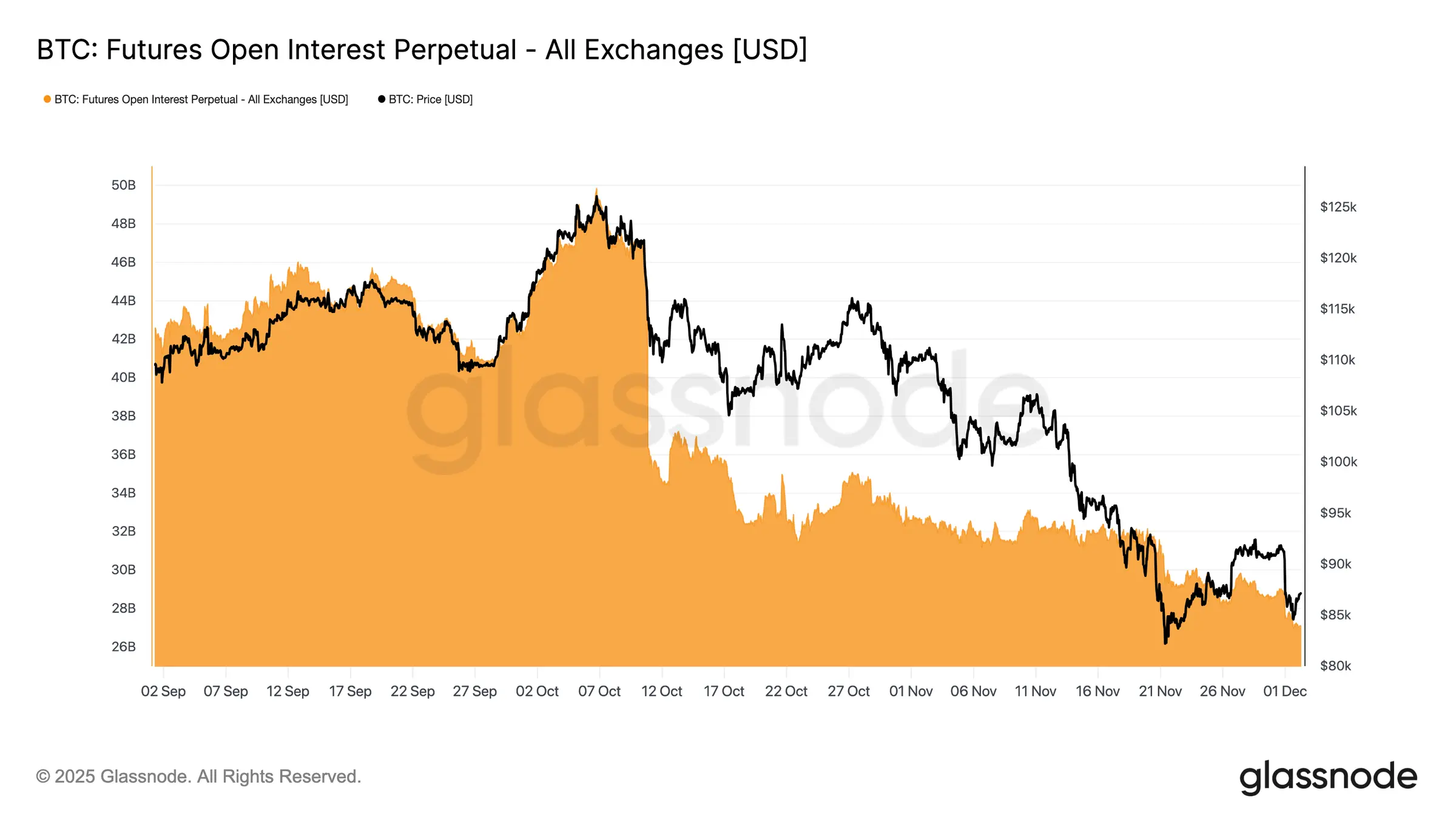

未平倉合約持續下滑

將這種需求減弱的態勢延伸到衍生性商品市場,期貨未平倉合約在 11 月下旬持續穩定下降。儘管解除是平穩的,但卻是持續的,抹去了先前上漲趨勢中累積的大部分投機性頭寸。由於沒有有意義的新槓桿進入市場,交易者似乎不願表達方向性信念,而是傾向於在價格走低時採取保守、規避風險的立場。

衍生性商品綜合體現在處於明顯更輕的槓桿狀態,顯示投機意願明顯缺失,並降低了由清算驅動的劇烈波動性發生的可能性。

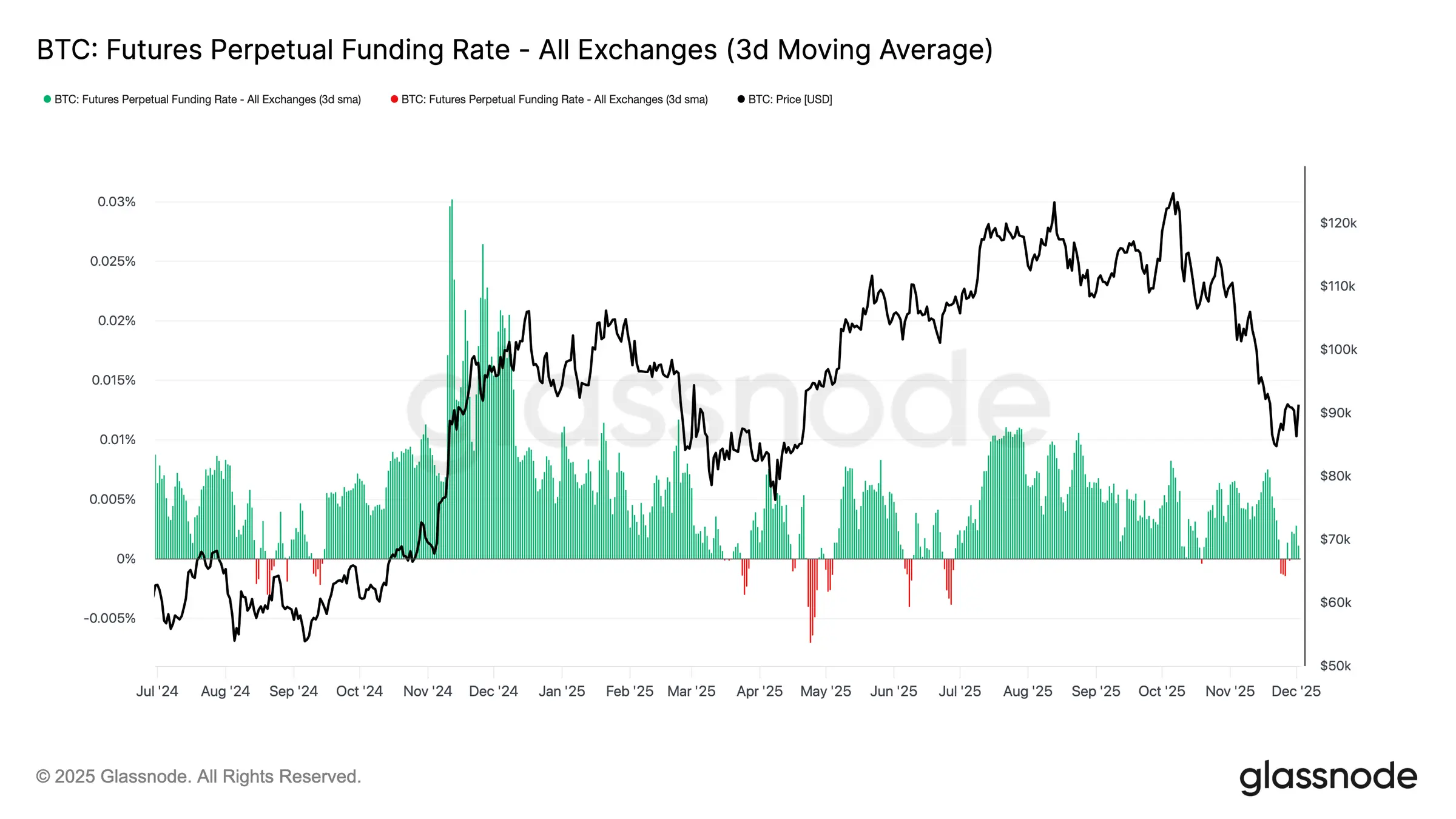

中性資金費率標誌著重置

隨著未平倉合約持續收縮,永續資金費率已冷卻至大致中性區域,在 11 月下旬大部分時間圍繞零波動。這標誌著與先前擴張期間觀察到的高企正資金費率相比,出現了明顯的轉變,表明超額的多頭部位已基本平倉。重要的是,溫和的負資金費率期仍然短暫而短暫,表明儘管價格下跌,交易者並沒有積極地建立空頭部位。

這種中性到略微負面的資金結構表明衍生性商品市場更加平衡,缺乏擁擠的多頭頭寸,減少了下行脆弱性,並可能為需求開始穩定時更具建設性的定位奠定基礎。

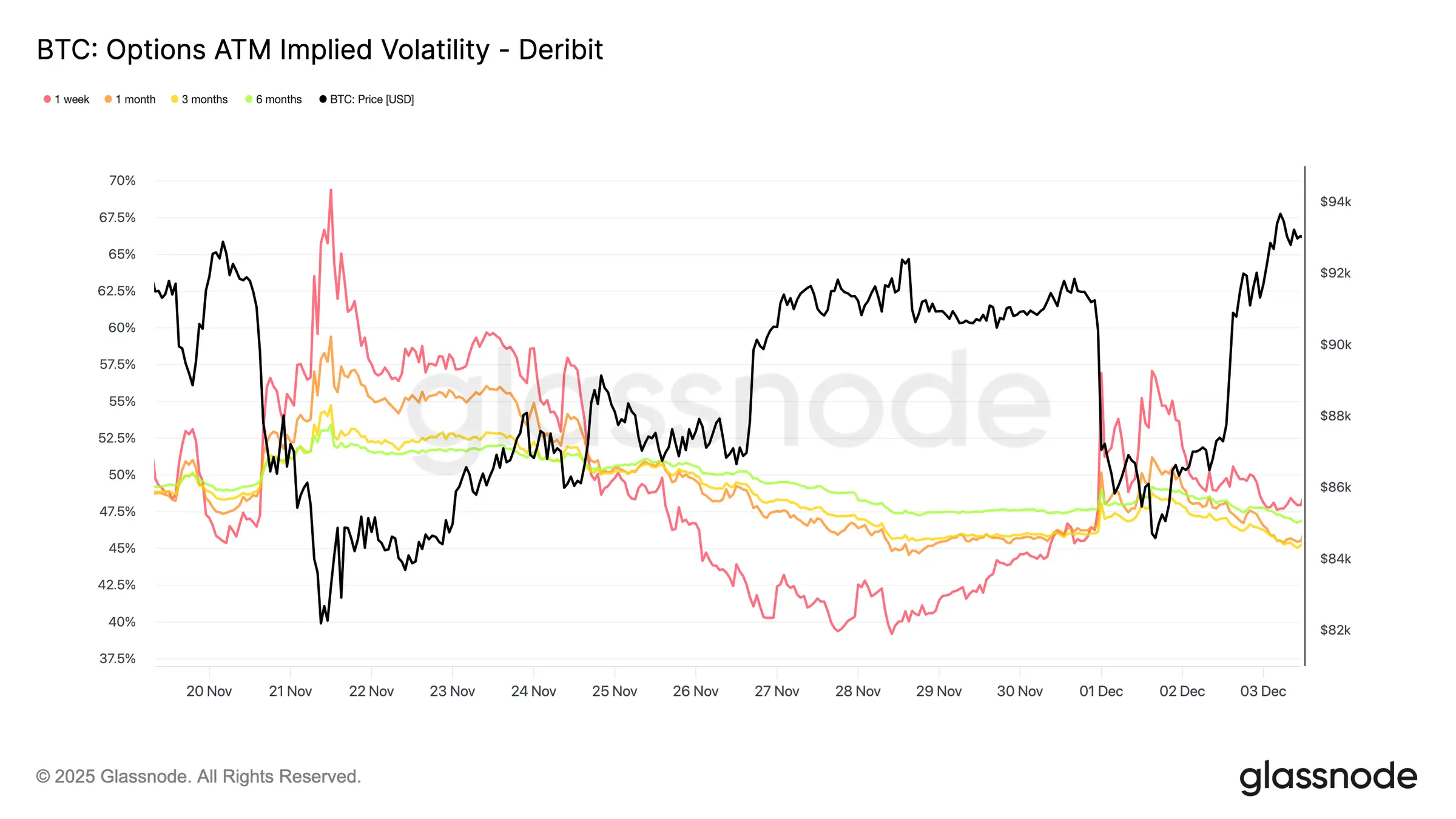

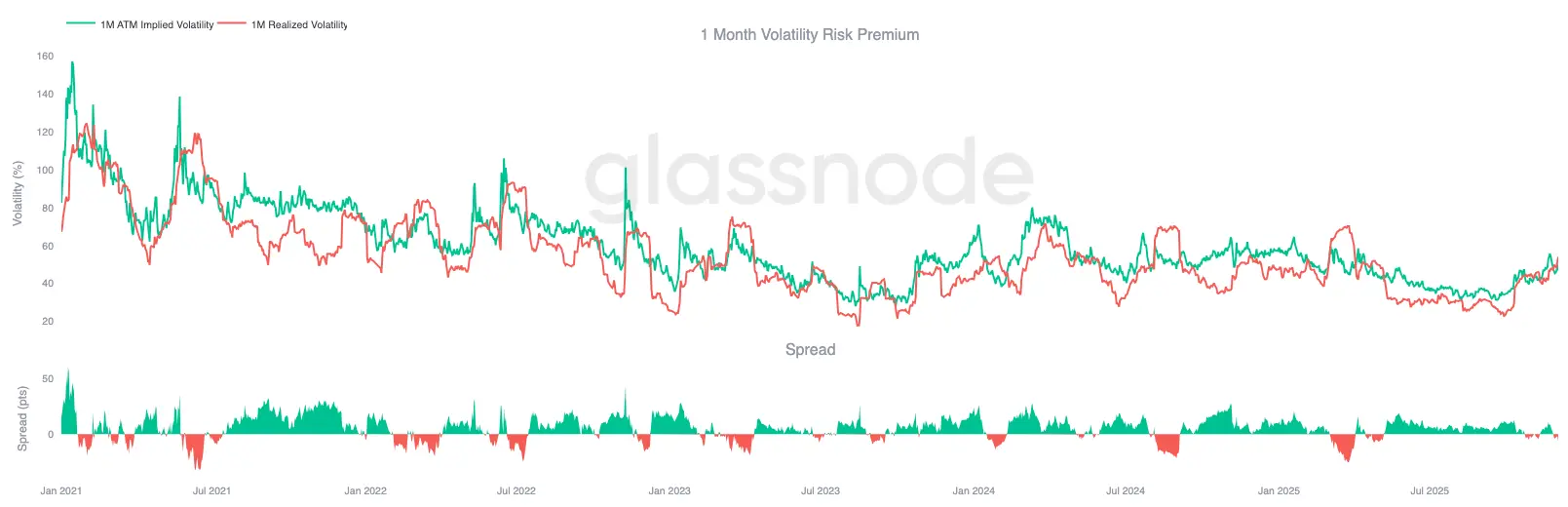

隱含波動率(IV)全線重置

轉到期權市場,隱含波動率(IV)為了解交易者如何為未來不確定性定價提供了一個清晰的窗口。作為一個起點,追蹤隱含波動率是有用的,因為它反映了市場對未來價格變動的預期。隱含波動率在上週讀數高企後已重置走低。價格難以突破 92K 的阻力位,且反彈缺乏後續動力,促使波動率賣方重新介入,將隱含波動率全線推低:

- 短期合約從 57% 降至 48%

- 中期合約從 52% 降至 45%

- 長期合約從 49% 降至 47%

這種持續的下降表明交易者認為急劇下行的可能性降低,並預期近期環境會更平靜。

這次重置也標誌著向更中立立場的轉變,市場正從上週的高度謹慎中走出來。

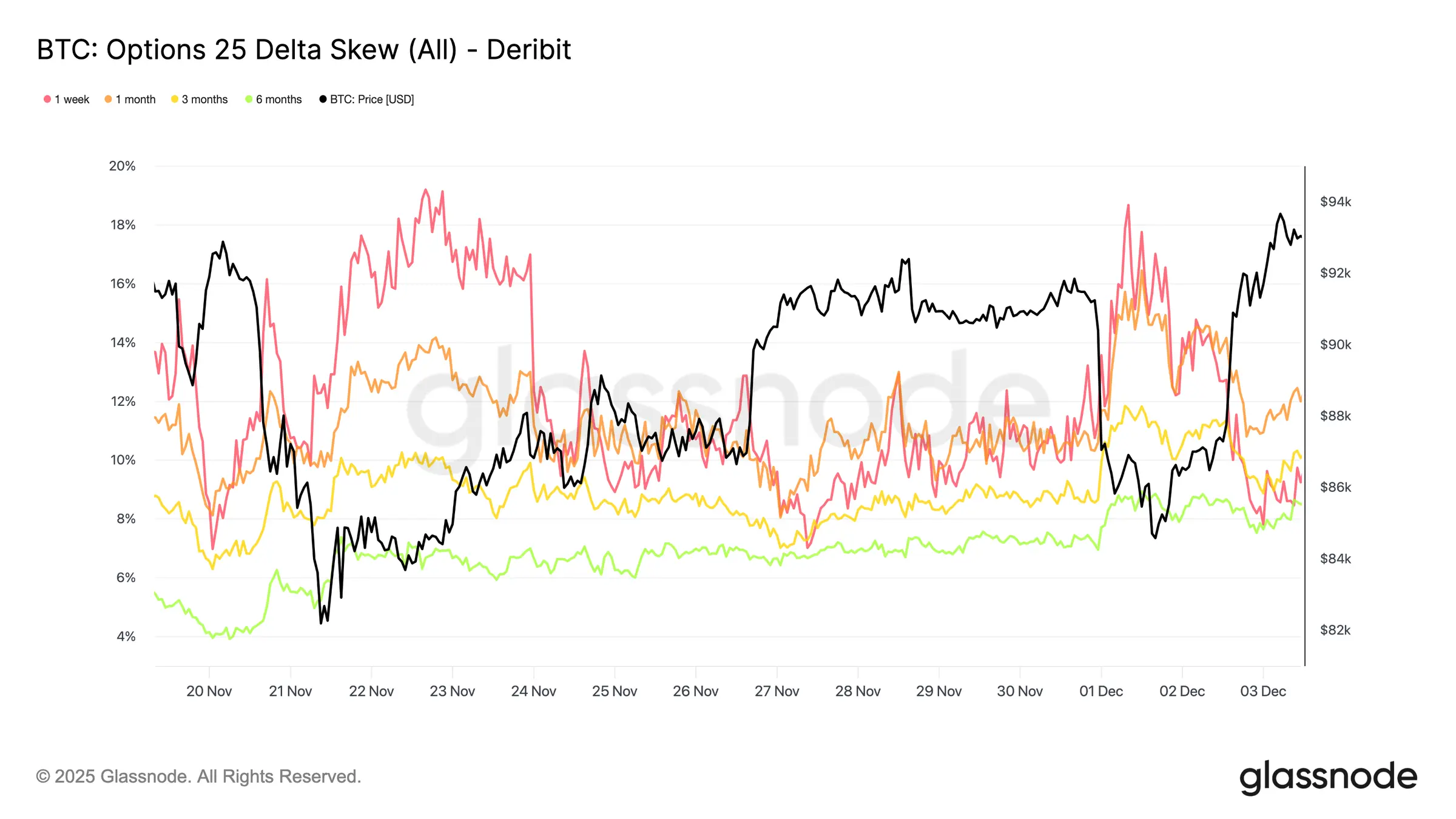

看跌偏度(Skew)緩和

在觀察了隱含波動率之後,偏度(skew)有助於澄清交易者如何評估下行風險與上行風險。它衡量看跌期權和看漲期權隱含波動率之間的差異。

當偏度為正時,交易者為下行保護支付溢價;當偏度為負時,他們為上行敞口支付更多。偏度的方向與水平同樣重要。

例如,8% 的短期偏度如果是在兩天內從 18% 下降而非從負值上升,則傳達了截然不同的訊息。

短期偏度在周一(由日本債券敘事驅動的跌至 84.5K 期間)從 18.6% 移動到反彈時的 8.4%。

這表明最初的反應被誇大了。較長期限的合約調整較慢,顯示交易者願意追逐短期上行,但對其持久性仍不確定。

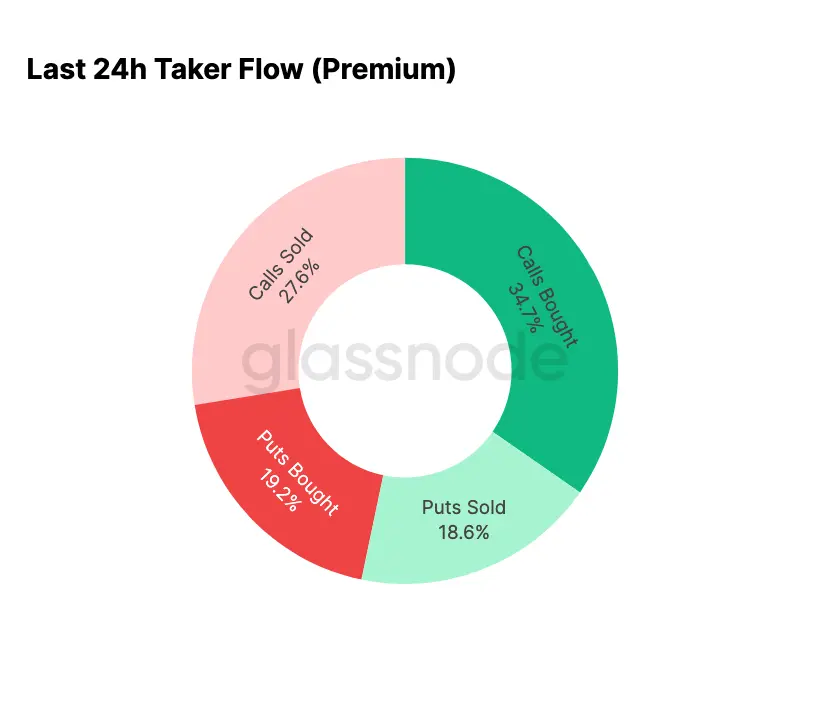

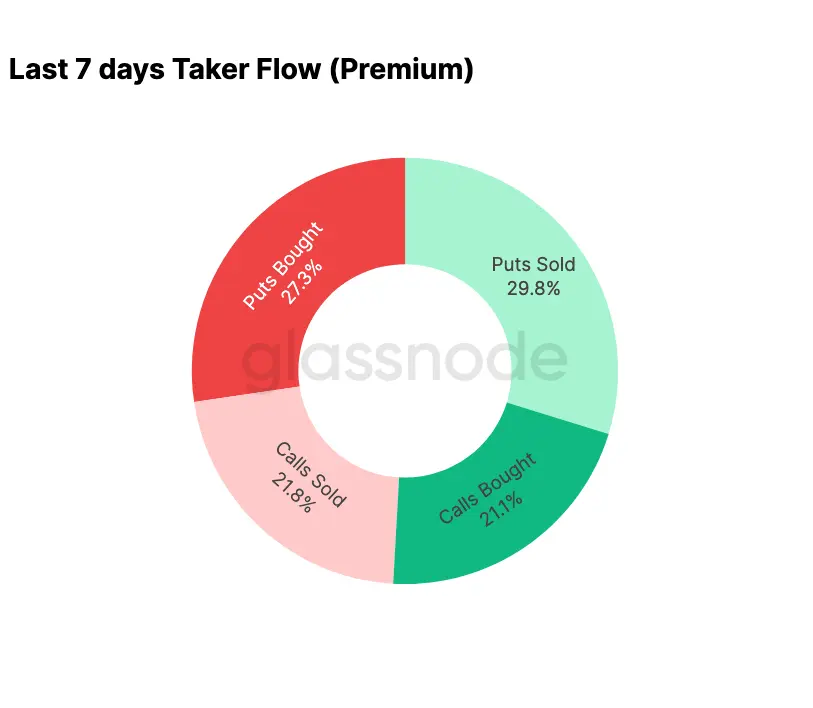

恐懼消退

資金流數據顯示,過去七天與隨後的反彈之間形成了鮮明的對比。

本週早些時候,活動主要由看跌期權買入主導,反映了對重演 2024 年 8 月價格走勢的恐懼,該走勢與對潛在日本套利交易解除的擔憂有關。由於這種風險以前曾被經歷過,市場已經對這種蔓延可能波及多廣以及通常會隨之而來的恢復有了感覺。一旦價格穩定,資金流迅速轉變:反彈帶來了對看漲期權活動的果斷傾斜,幾乎完美地逆轉了在壓力期間看到的模式。

值得注意的是,交易商在當前水準上仍持有淨多頭 Gamma,並且可能會持續到 12 月 26 日(今年最大的到期日)。這種部位通常會抑制價格波動。一旦該到期日過去,頭寸將重置,市場將以一套新的動態進入 2026 年。

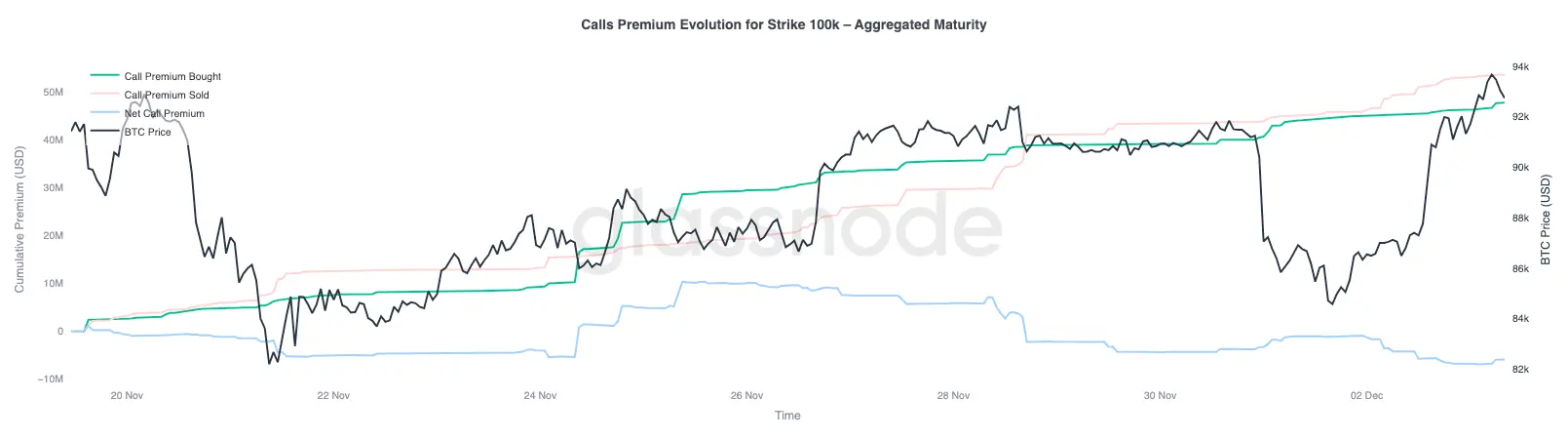

10 萬美元買權溢價演變

關注 10 萬美元行權價的買權溢價有助於弄清楚交易者如何對待這個關鍵的心理水準。在圖表的右側,看漲期權賣出溢價仍高於看漲期權買入溢價,並且在過去 48 小時的反彈中,兩者之間的差距有所擴大。這種擴大表明,收復 10 萬美元的信念仍然有限。此水準很可能會吸引阻力,尤其是在向上移動時隱含波動率壓縮,向下移動時隱含波動率重建的情況下。這種模式強化了隱含波動率在目前範圍內的均值回歸行為。

溢價概況也顯示,交易者並沒有在 FOMC 會議之前建立激進突破的部位。相反,資金流反映了一種更謹慎的立場,上行被賣出而非被追逐。因此,最近的復甦缺乏挑戰 10 萬美元這一重要水平通常所需的信念。

波動率被低估

當我們把隱含波動率的重置與本週雙向的劇烈波動結合起來看時,結果是負的波動率風險溢價。波動率風險溢價通常是正的,因為交易者要求對波動率飆升的風險進行補償。沒有這種溢價,做空波動率的交易者就無法將其承擔的風險貨幣化。

在當前水平,隱含波動率低於已實現波動率,這意味著選擇權定價的波動小於市場實際交付的波動。這為做多 Gamma 部位創造了有利環境,因為每次價格擺動都可能帶來收益,只要實際波動超過了選擇權價格所隱含的預期。

結論

比特幣繼續在一個結構脆弱的環境中交易,鏈上弱勢與需求萎縮,與更謹慎的衍生品格局交織在一起。價格已暫時穩定在「真實市場平均值」之上,但更廣泛的結構目前與 2022 年第一季高度相似:超過 25% 的供應處於水下,已實現虧損增加,對宏觀衝擊的敏感度升高。儘管遠弱於今年早些時候,但正的資本動能仍是防止市場更深層崩潰的少數建設性訊號之一。

鏈外指標強化了這種防禦性基調。 ETF 資金流已轉為淨流出,現貨 CVD 指標回落,期貨未平倉合約持續有序減少。資金費率接近中性,既未反映看漲信心,也未反映正面的做空壓力。在選擇權市場,隱含波動率壓縮,偏度趨軟,資金流向逆轉,且選擇權目前相對於實際波動率定價偏低,這傳遞出的是謹慎而非重新燃起的風險偏好。

展望未來,堅守在 0.75-0.85 分位數區間(96.1K-106K 美元)內,對於穩定市場結構、降低年底前的下行脆弱性至關重要。

反之,「真實市場均值」仍是最有可能的底部形成區域,除非負面的宏觀催化劑擾亂市場本已微妙的平衡。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事