延遲 43 天的美國 9 月非農業資料出爐後,市場幾乎放棄 12 月降息預期

比特幣價格在 11 月 20 日午間觸及反彈回測 2025 年開盤價後再度大幅下挫,隨著晚間延遲 43 天的美國 9 月非農數據發布後,比特幣上漲觸及 92,564 美元後下跌,盤中最低觸及 8.6 萬美元附近,吞回全年漲幅。

ETH 盤中一度跌破2800 美元,現小幅回升至2850 美元附近;SOL 最低跌至131 美元,現報價134 美元。根據Coinglass 數據,過去24 小時全網爆倉8.32 億美元,多單爆倉7.12 億美元,空單爆倉1.19 億美元。其中比特幣爆倉4.1 億美元,以太坊爆倉1.77 億美元。

根據SoSoValue 數據,加密市場整體呈下跌趨勢,Layer1 板塊24 小時下跌3.79%,板塊內,NEAR Protocol(NEAR)下跌12.36%;CeFi 板塊下跌3.98%,其中Aster(ASTER)下跌9.93%;Meme 板塊下跌3.98%,其中Aster(ASTER)下跌9.93%;Meme 板塊下跌3.95%,其中Aster(ASTER)板塊下跌4.32%,Uniswap(UNI)下跌7.88%;PayFi 板塊下跌4.82%,其中Telcoin(TEL)下跌19.39%;Layer2 板塊下跌5.05%,SOON(SOON)下跌17.72%。

9 月非農資料姍姍來遲,降息預期再迎巨震

美國9 月非農業數據顯示,9 月新增非農業就業人數11.9 萬人,明顯高於經濟學家先前普遍預期的5 萬人左右。但與就業增加同時出現的,是失業率上升0.1 個百分點至4.4%,為2021 年10 月以來最高,這一組合讓市場對就業情勢的判斷變得複雜。

芝加哥聯邦儲備銀行主席Austan Goolsbee 暗示,他對於在聯準會12 月會議上再次降息仍持謹慎態度。其表示通膨似乎已經停滯不前,甚至可以說有走錯方向的警訊。 「這讓我感到有些不安」。

Goolsbee 稱,9 月就業數據顯示就業市場穩定且略有降溫,失業救濟申請數據也沒有顯示就業市場迅速惡化。他甚至直接表示,在聯準會於9 月降息之後,2025 年只需再降息一次。這番言論為美國市場的降息預期澆了一盆冷水。

一些美國經濟學家強調,就業成長強於預期屬於令人欣慰的亮點,但這種韌性也意味著沒有足夠理由迫使聯準會在12 月進一步放鬆貨幣政策。同時,失業率的小幅上升又暗示勞動市場內部存在某種疲弱,使得整體經濟判斷更加微妙。有交易員認為,這份就業報告會降低聯準會在12 月繼續降息的可能性。

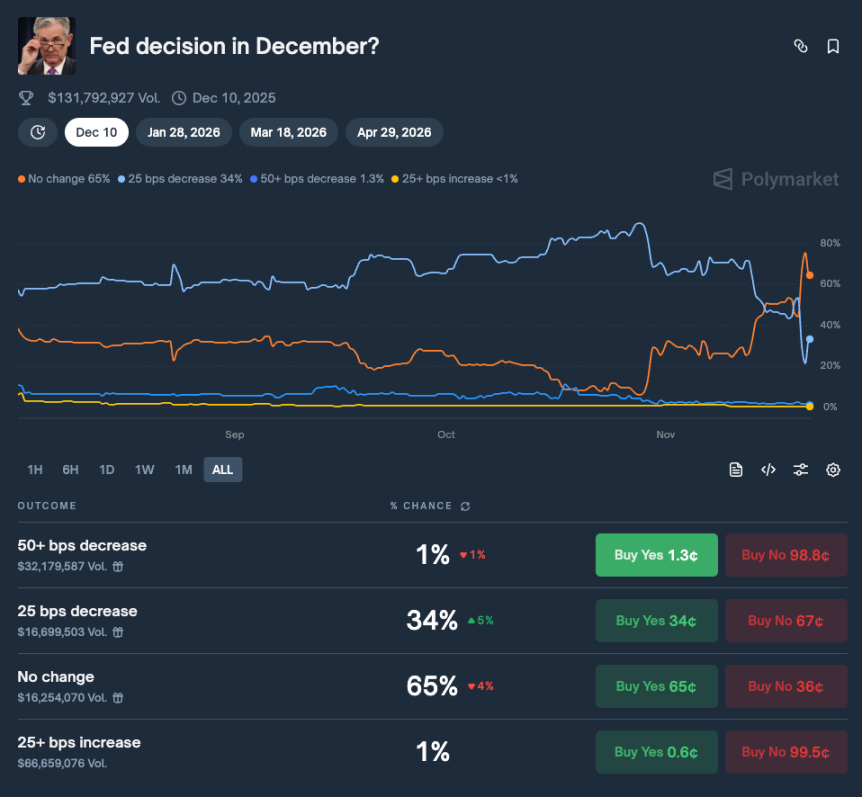

根據Polymarket 數據顯示,市場押注聯準會12 月不降息的機率已上升至65%,甚至20 日一度上升至76%。目前該預測市場總交易額超1.32 億美元。

全球股市巨震,科技資產全面承壓

在這宏觀背景的影響下,比特幣的下跌並非個案,而是全球市場情緒急轉直下的縮影。美股遭遇劇烈波動,三大指數全線收跌。納指重挫2.15%,標普500 下跌1.56%,科技類股表現特別疲弱,即便英偉達交出強勁的財報,也難以阻止投資人快速撤離高風險資產。

21 日亞洲股市全面跳水,韓國首爾綜指盤中跌幅擴大至4%、日經225 指數跌超2%,半導體與科技板塊成為殺跌主力:SK 海力士暴跌9%,鎧俠盤中一度跌逾16%,軟銀跌逾11%。

風險資產在全球遭遇無差別拋售,這意味著資本從科技股、成長股和加密資產中快速抽離,重新流向美元與短債等更具流動性與避險屬性的品種。同時,避險資金大規模回流美元資產,推動美元指數短線走強,進一步加劇了全球風險資產的估值壓力。黃金與原油等大宗商品同樣承壓下跌,未能展現傳統避險資產應有的韌性,市場風險偏好正從持有資產全面轉向持有流動性。

日線11 連陰,比特幣未來走勢如何?

根據Glassnode 的分析,近期幾乎所有投資者群體都遭遇了虧損,這種結構歷來會引發恐慌性拋售並削弱市場動能,需要時間才能恢復。短期來看,9.5 萬至9.7 萬美元區間可能構成局部阻力,如果價格能夠重新站上該區間,則顯示市場正在逐步恢復平衡。

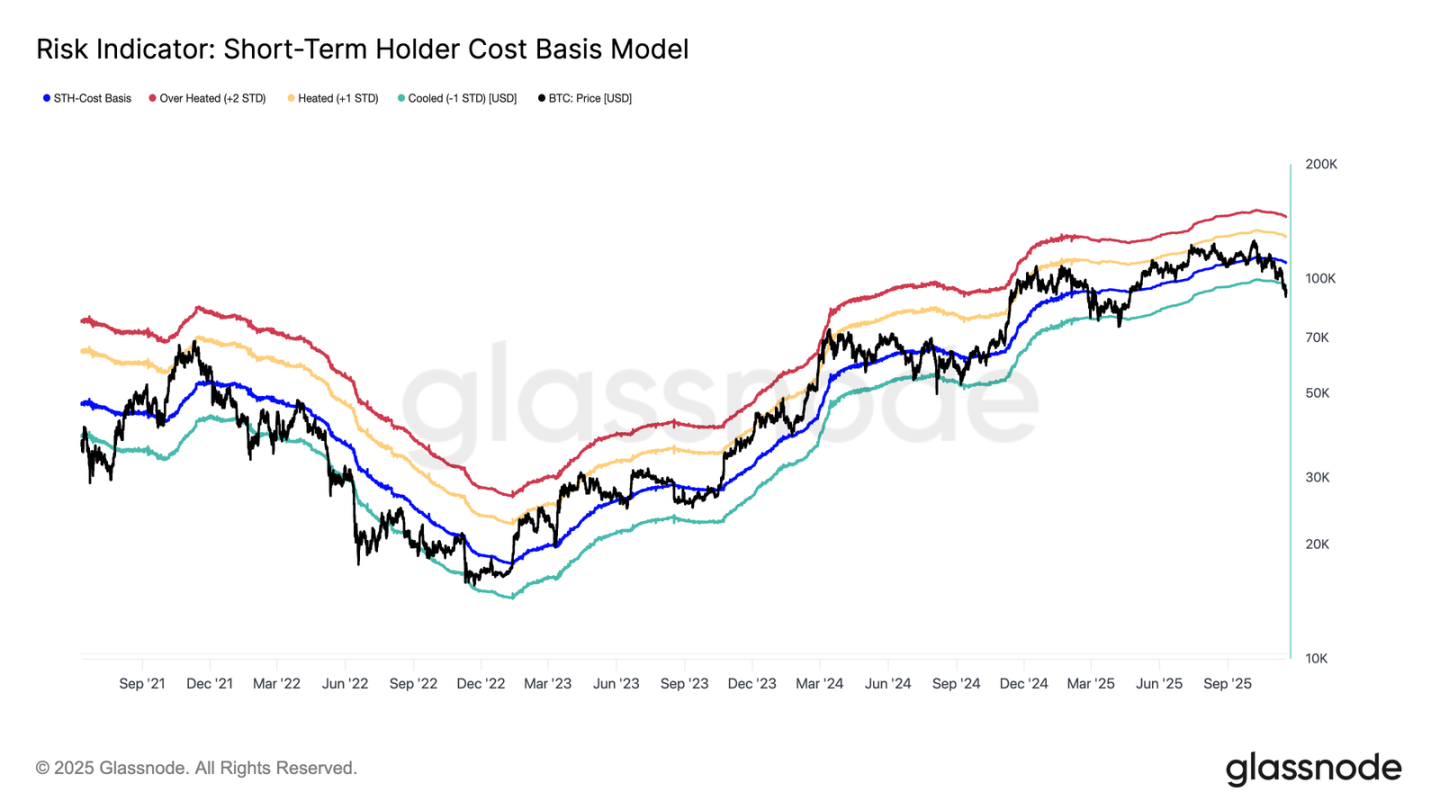

而從投資人行為來看,這次暴跌標誌著自2024 年初以來,股價第三次跌破短期持有者成本基礎模型的下限。且此次頂級買家的恐慌程度明顯較高。 STH 已實現損失的7 日均線已飆升至每日5.23 億美元,創下FTX 崩盤以來的最高水準。

如此高的虧損實現凸顯了10.6 萬美元至11.8 萬美元之間形成的更沉重的頂部結構,其密度遠超以往週期的峰值。這意味著,要嘛需要更強勁的需求來消化拋售的股票,要嘛市場需要經歷一個更長、更深的累積階段才能恢復平衡。

此外,從投資人行為來看,這次暴跌標誌著自2024 年初以來,股價第三次跌破短期持有者成本基礎模型的下限。且此次頂級買家的恐慌程度明顯較高。 STH 已實現損失的7 日均線已飆升至每日5.23 億美元,創下FTX 崩盤以來的最高水準。

如此高的虧損實現凸顯了10.6 萬美元至11.8 萬美元之間形成的更沉重的頂部結構,其密度遠超以往週期的峰值。這意味著,要嘛需要更強勁的需求來消化拋售的股票,要嘛市場需要經歷一個更長、更深的累積階段才能恢復平衡。

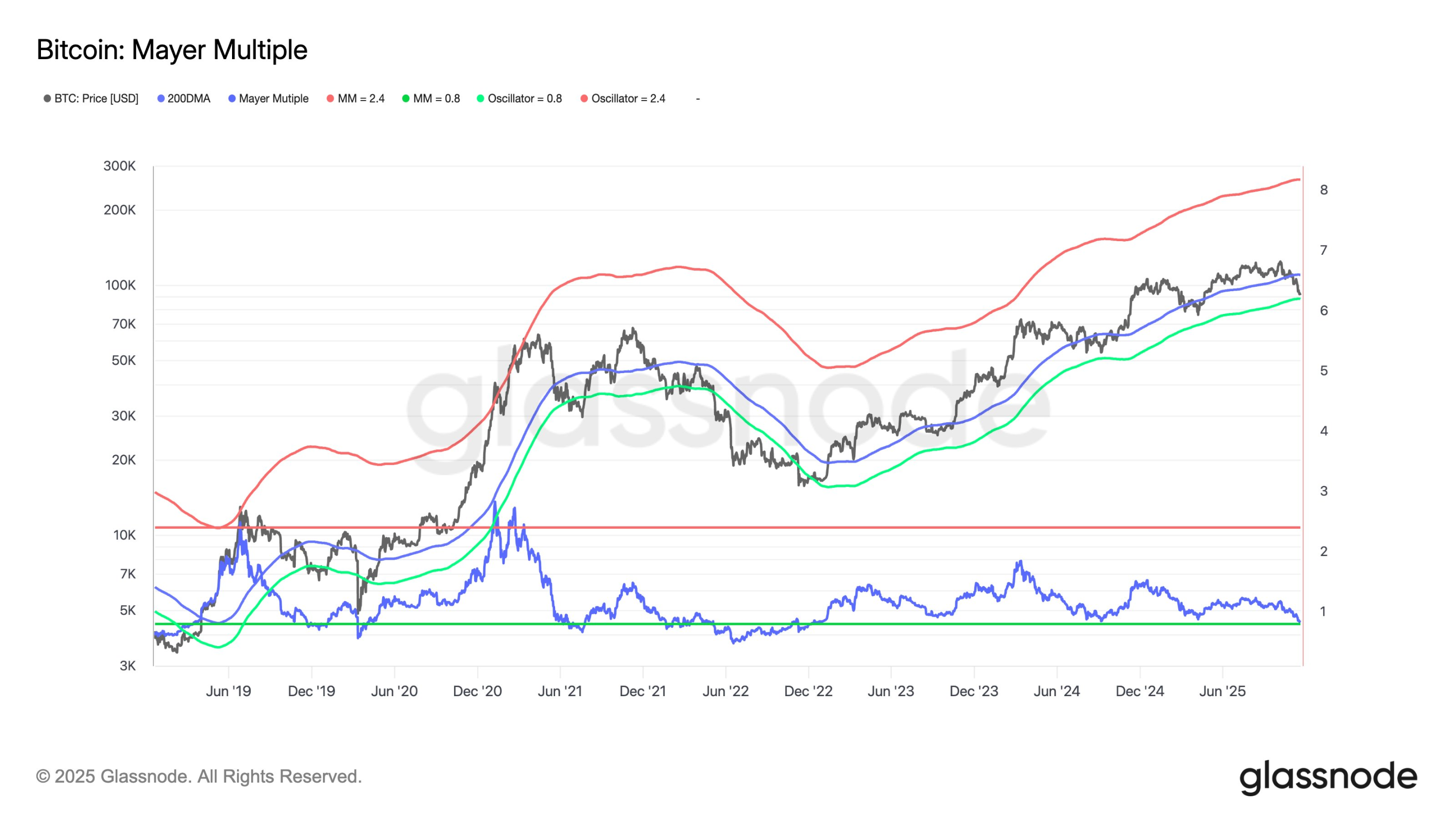

目前比特幣的梅耶倍數已回撤至長期區間下限,顯示動能放緩。歷史上這通常與價格盤整、需求開始介入的價值驅動階段相契合。

不過其也指出,儘管比特幣價格跌破了短期持有成本基礎模型的主要下限,但投資者遭受的損失規模和程度遠不及2022-2023 年熊市期間的極端情況。主動投資者實際價格(8.86 萬美元)與真實市場均值(8.19 萬美元)之間的價格區間,或許可以作為區分溫和熊市階段和類似2022-2023 年全面熊市結構的分界線。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事