從溢價14% 到折價31%,看Kerrisdale 如何拆穿溢價定增「謊言」。

美國紐約當地時間 8 日早晨 8:47,做空機構 Kerrisdale Capital 在 X 公開表示已做空以太坊財庫公司 BitMine 的股票 BMNR。 Kerrisdale 在推文中表示,其沒有不看好以太坊,只是認為財庫公司模式為BitMine 帶來的股價相對淨資產的溢價即將已不復存在,Kerrisdale 博弈的就是恢復到平價甚至折價的下跌。

這次做空BMNR 並非Kerrisdale Capital 首次針對Crypto 概念股票,其在2024 年年中就曾做空比特幣礦企Riot 以及DAT 公司的鼻祖Strategy(彼時名為MicroStrategy)的股票,且被做空公司股價都在Kerrisdale 做空的消息傳出後出現了明顯的下跌。這次Kerrisdale 在宣布做空BMNR 之後,股價並未馬上出現明顯下跌,昨夜的大幅下跌也更多的是跟隨大盤。但單從價格來說,美國當地時間10 月10 日BMNR 的收盤價(52.47 美元)也比8 日的收盤價(60 美元)下跌了10% 以上。

細讀做空報告,Kerrisdale 選擇做空BitMine 股票的6 個理由可以說招招切中要害,且相對於做空Riot 和Strategy 時同時做多比特幣的對沖操作,這次裸空BMNR 也體現出Kerrisdale 對BitMine 的極度不看好。

Kerrisdale 看空BitMine 的理由主要包含六個面向:

想要理解做空的邏輯,我們首先需要解釋一下DAT 公司運作的核心邏輯。就如Kerrisdale 在報告中所說,核心邏輯是:以高於帳面代幣價值的價格發股→ 募資→ 買更多幣→ 提高每股幣量→ 維持溢價→ 再發股,形成自我強化循環。

例如現在A 公司帳面有價值10 億美元的比特幣,公司總股本為1 億股,A 公司就以高於10 元每股的價格發新股募資,因為投資者預期募資之後公司繼續購買比特幣的行為會增加每股比特幣的「含量」從而提高股價,就會願意以溢價購買新股。如此,A 公司在完成募款後繼續購入比特幣,提高了每股比特幣的含量,也同時提高了股價。之後A 公司可以持續進行此類操作來持續抬升股價。

但想要維持這個循環有兩個必要條件,一是初始階段mNAV 需要有溢價或至少有後續會產生溢價的預期,二是溢價和溢價率要維持下去。如果溢價率為0 甚至為負,那麼投資者不如直接購買相應的加密資產。

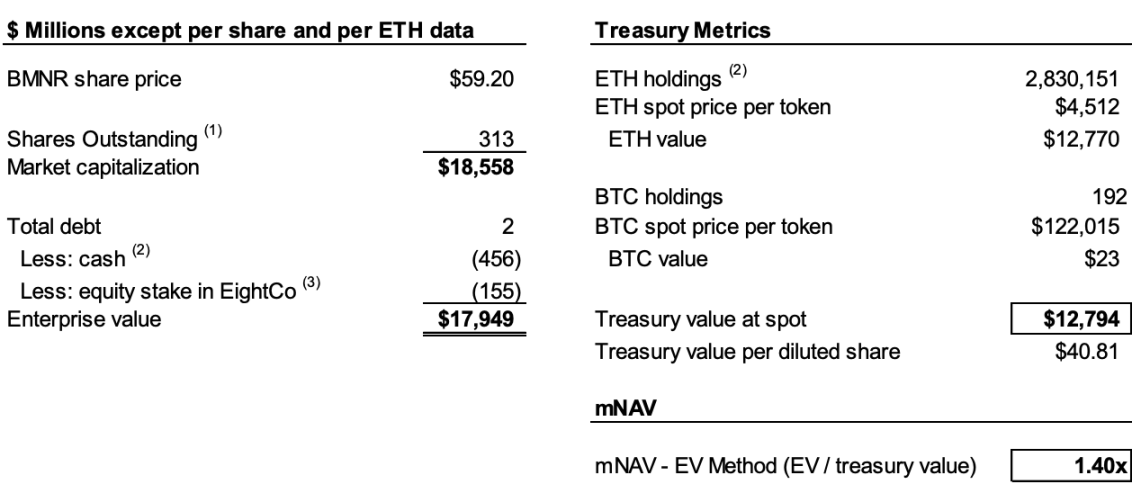

如此,我們可以將1、2、4 三點結合起來解釋看空的原因。根據報告內容,Kerrisdale 估算,截至10 月6 日,BitMine 總計發行了超2.4 億股,總股本已來到3.117 億股。雖然7 月到8 月,BitMine 透過飛輪將含量從2.7 ETH/ 千股提升到了7 ETH/ 千股,但Kerrisdale 估算,從8 月25 日至10 月6 日期間,公司以太坊持有量增加了65%,但每股以太含量僅增加了17%。

也就是說,Kerrisdale 認為的稀釋就是含量的增速將會持續無法趕上以太坊持有量的增速,再加上mNAV 已經從8 月的2 倍降到了1.4 倍,含量增度下降與溢價下降可能會導致惡性循環,使得兩個數字在相互影響下持續下降,最終出現平價甚至折價。

如果說數據還包含猜測的成分,那麼BitMine 在8 月25 日開始停止披露每股NAV 和總股本則是堅定了Kerrisdale 的判斷,正如其在X 上所說:「如果每股收益有所改善,他們應該大力宣傳。」

BitMine 於9 月22 日宣布與某機構投資者簽訂證券購買協議,透過註冊直接發行以每股70 美元的價格發售5,217,715 股普通股,並授予認購最多10,435,430 股普通股的認股權證(行權價每股87.50 美元)。在扣除配售代理費及其他預估發行費用前,本公司預計本次發行總收益約3.6524 億美元。

這種通常會推動股價上漲的消息被Kerrisdale 認為是BitMine 一次透過財務手段的折價套現。

報告稱,70 美元的發行價較當日的收盤價61.29 美元存在約14% 的溢價,但每1 股附送2 張認股權證(行使價87.5 美元,期限1.5 年)。以Black-Scholes(vol 100%,rate 4%)併計入40% 流動性折價,每份權證價值約14 美元。

Black-Scholes 是由Fischer Black 和Myron Scholes 於1973 年提出,並因此獲得諾貝爾經濟學獎的一種數學模型,它解決了“在給定條件下,一個只能在到期日執行的期權今天應該值多少錢”的問題。計算公式涉及一些設定的參數,Kerrisdale 將波動率(vol)定為100%(因此類股票的波動率較大),再將無風險利率定為4%,計算出BitMine 在9 月22 日的發行中一份權證價值約14 美元。

所以BitMine 的實際融資額如果剔除兩份現在價值14 美元的權證,僅有2.2 億美元,相當於實際每股的發行價僅有42 美元,較當日收盤價折價約31%。 Kerrisdale 認為,雖然對投資者來說這筆交易可能並不虧,但一家DAT 公司如果需要用實際折價的方式來募資,就已經使得飛輪轉動的必要條件之一失效,進一步說明了BitMine 的模式已經呈現出了疲態。

報告稱,2020 年MicroStrategy 啟動比特幣財庫策略時,市場缺乏合規、便捷的加密資產投資工具,DAT 成為了一種「槓桿替代品」,而時至今日,美國市場已有超過150 家公司宣布類似策略,計劃融資總額近1000 億美元。同時,SEC 簡化ETF 審批流程,預計將迎來「ETF 海嘯」,更低成本、更流動性的以太坊投資管道可能會迅速佔領市場。

Kerrisdale 表示,即使是最老牌的Strategy 的mNAV 溢價也已經從年內最高的2.5 倍跌至1.4 倍,說明市場對於DAT 模式的信心已經動搖,就連Strategy 本身也在8 月突然取消僅2.5 倍溢價才發新股的承諾,這種信任與一旦紀律崩塌就難以修復。所以,如果市場對Strategy 甚至Strategy 自己的信心都不足,那麼模仿者必然會率先倒塌。

Kerrisdale 在報告開頭就已經做出了最好的總結:我們並非做空以太坊,而是做空「投資者仍應為ETH 支付溢價」這一觀念。如果想持有ETH,直接買、質押或買ETF 即可。 BMNR 的賣點是「比ETH 本身更值錢」,但其策略平庸、競爭激烈、披露不透明、每股ETH 增速放緩、所謂「溢價融資」實為稀釋(再加上不存在稀缺性)。在此背景下,BMNR 溢價注定繼續下降。

Kerrisdale Capital 是華爾街最活躍的「多空對沖+ 事件驅動」基金之一,以炮轟式公開做空聞名。近年來它把火力集中在「估值脫離現實」的加密貨幣概念、量子科技、SPAC 等領域。 Kerrisdale 在2023 年年底至2024 年年初就曾對Marathon Digital 和Cipher Mining 下手,均造成了單日5% 至8% 的跌幅。除了加密貨幣相關股票,Kerrisdale 在上半年做空了量子計算概念股IonQ 和D-Wave Quantum,但二者僅在做空報告發布當日出現了小幅下跌,後續均走出了大幅上漲。

Kerrisdale Capital 創辦人兼首席投資長Sahm Adrangi 最早在德意志銀行從事高收益債券和槓桿貸款債務融資相關工作,並在Chanin Capital Partners 擔任債權人委員會破產和庭外重整顧問。之後,Adrangi 在資產管理規模20 億美元的不良債權對沖基金Longacre Management 擔任分析師。

Sahm Adrangi 因在2010 年和2011 年做空並揭露中國欺詐性公司而聞名,對象包括了China Marine Food Group、China-Biotics、Lihua International 等。其當時的做空標的China Education Alliance 與ChinaCast Education Corp 此後也受到了SEC 的調查與處罰。

Kerrisdale 並不是一家只做空不做多的基金公司,但近期其主要精力放在了估值虛高的公司上,DAT 就是最新目標。也如開頭所說,這種裸空的自信操作必然是發現了根本上的邏輯漏洞。 Kerrisdale 今年以來做空的戰績並不突出,多數被其做空的公司在短暫下跌後都轉向上漲,但我們仍然不能忽略它在DAT 公司模式上的一些獨到觀點。

今年以來,雖然有大量美股上市公司開始實驗比特幣、以太坊甚至其他山寨幣的DAT 公司模式,也不乏知名投資人為之搖旗吶喊,但包括Vitalik 在內的Web3 行業人士都多少表示了擔憂。現在看來,這些擔憂不無道理。在概念火熱,流動性充足的市場中,DAT 公司股價確實可以迎風起飛,但這種堆積泡沫式的上漲遲早難以為繼。

我們不否認在市場整體向好時,DAT 公司可以在爐裡添一把柴火,但當泡沫褪去,這些早已碳化的柴火揚起的灰又會迷了誰的眼睛呢?