ETF 只是將文化能量轉化為機構產品的載體。

交易所交易基金(ETF)的誕生源自於一場危機。 1987 年「黑色星期一」,道瓊工業指數單日暴跌超 20%。監管機構與市場參與者意識到,他們需要更可靠的投資工具。共同基金僅能在每日收盤後交易,這讓投資人在市場恐慌時束手無策。

撰文:Thejaswini MA|編譯:Luffy,Foresight News

ETF 應運而生,成為解決問題的關鍵。這種「一籃子證券」 能像股票一樣交易,在市場動盪時提供即時流動性。

ETF 簡化了指數投資,以低費率優勢提供廣泛的市場曝險,它的設計初衷是「無需幹預、高度透明」,僅追蹤指數而非試圖跑贏指數。 1993 年推出的首支成功ETF——標普500 指數ETF,憑藉「精準追蹤標普500」 的承諾,成為全球最大基金。

最初的ETF 是個純粹的好點子。如果你想投資「整個股市」,卻不願研究個股或支付高昂管理費請基金經理代勞,它就是最優選擇。

跨時代的轉折:Memecoin ETF 登場

2025 年9 月,華爾街跨越了新的門檻:將Memecoin 包裝成受監管的投資產品,並為此收取1.5% 的年費率。

ETF 已從「簡化投資的工具」 演變為「可包裝任意策略的複雜載體」。組合、對沖、擇時等投資方式無窮無盡,但可供投資的實體公司數量卻是有限的。

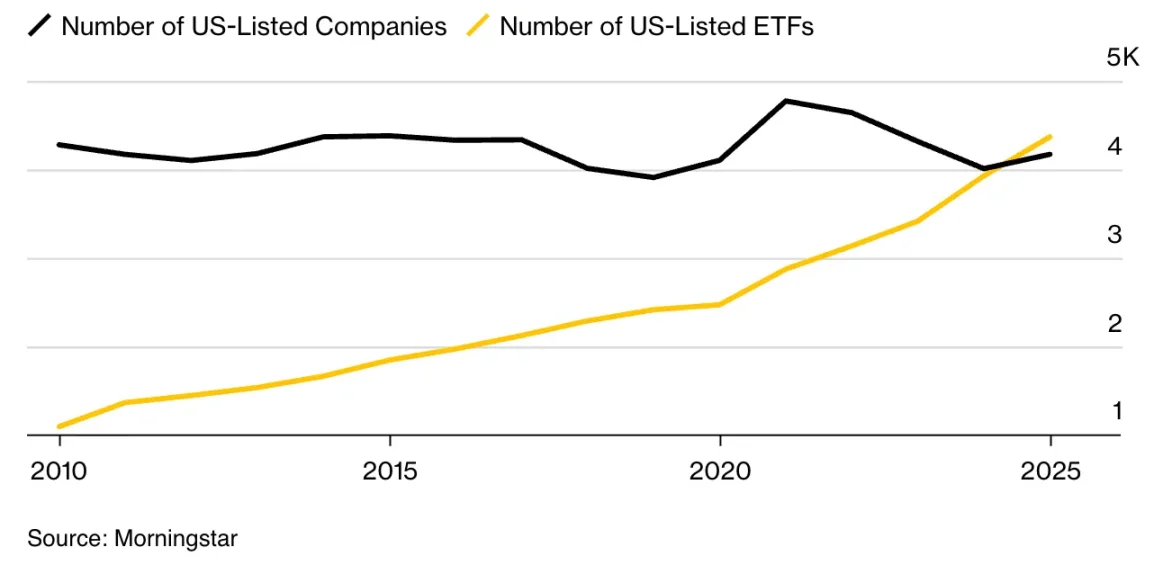

如今,美國市場的ETF 數量已超4,300 只,而公開上市公司僅約4,200 家。 ETF 在所有投資工具中的佔比從十年前的9% 升至25%,這是市場史上首次出現「基金數量多於股票數量」 的情況。

這催生了一個根本性問題:選擇過剩非但沒有賦予投資人權力,反而讓他們陷入癱瘓。現今的基金涵蓋了所有能想到的主題、趨勢甚至政治立場,嚴肅長期投資與娛樂化投機的界限徹底模糊,已幾乎無法區分“為積累財富設計的產品” 與“為蹭熱點設計的產品”。

等等……這種焦慮完全偏離了重點,狗狗幣ETF 並非對加密貨幣使命的扭曲。

15 年來,加密貨幣一直被質疑為「無價值支撐的虛擬貨幣」。傳統金融稱我們是「沉迷無價值代幣的投機者」,斷言我們永遠無法建構真實事物、得不到機構認可、不配獲得嚴肅監管對待。

而現在,他們正試圖從我們「玩笑般創造的資產」 中榨取價值。

加密產業創造了一種傳統金融無法忽視、無法扼殺、最終無法置身事外的全新價值類別。狗狗幣能先於半數財富500 強企業擁有專屬ETF,正是加密貨幣文化主導地位最有力的證明。

好了,慶祝的話就說到這,我們來認真審視這場勝利的本質。

為何有人願為可以「免費買到」的東西支付1.5% 年費?

Memecoin ETF 的經濟邏輯對投資人來說毫無意義,對華爾街卻再合理不過。

你只需5 分鐘就能在Coinbase 上直接購買狗狗幣,且無任何持續費用;而REX-Osprey 狗狗幣ETF 提供相同敞口,卻要收取1.5% 的年費率。要知道,比特幣ETF 的費率僅為0.25%。為何有人願為Memecoin 支付6 倍於「數位黃金」 的成本?

答案揭示了這類產品的真實目標客戶。比特幣ETF 服務於機構投資者和經驗豐富的財富管理者,他們需要遵守監管規定,但了解加密貨幣。它們在費用上競爭,因為他們的客戶有其他選擇,並且知道如何使用它們。

Memecoin ETF 瞄準了「在TikTok 上刷到狗狗幣卻不知如何直接購買」 的散戶。他們付費買的不是市場敞口,而是便利性與合法性背書。這些投資人不會比價,只是想在Robinhood App 裡點一下「買」,就能沾到自己常聽的Meme 熱點的邊。

發行者很清楚這有多荒謬,也知道客戶本來可以在別處更便宜地買到狗狗幣。他們賭的是:大多數人不會發現這一點,或是不願意費心去折騰加密貨幣交易所與錢包。 1.5% 的費率本質上是對金融文盲徵收的稅,卻被包裝成機構合法性的幌子。

什麼資產配得上ETF?

傳統ETF 定義是:「持有多元化證券組合、像股票一樣在交易所交易的受監管投資基金,提供廣泛市場敞口,同時具備專業監管、託管標準與透明報告機制。」

經典模型如追蹤標普500 的ETF,持有跨多個產業的數百隻股票;即便產業ETF(如科技、醫療)也會覆蓋數十隻相關股票。它們透過分散投資降低風險,同時捕捉市場趨勢。

再看狗狗幣的本質:2013 年有人複製萊特幣代碼,加了個Meme 狗logo,純粹以諷刺為目的創造的加密貨幣。它沒有開發團隊、沒有商業計畫、沒有收入模型、沒有技術創新;每年固定增發50 億枚代幣,刻意設計成通膨模式只為嘲諷比特幣的稀缺性。

這個代幣沒有任何經濟用途:不能在上面開發應用,不能質押生息,唯一的功能就是作為互聯網Meme 存在,偶爾因名人推文被拉盤。

是什麼監管漏洞造就了這一切?

這款產品的上市路徑,揭露了「金融創新」 的真實玩法:在技術上符合法律條文,卻繞過法律精神的監管套利。

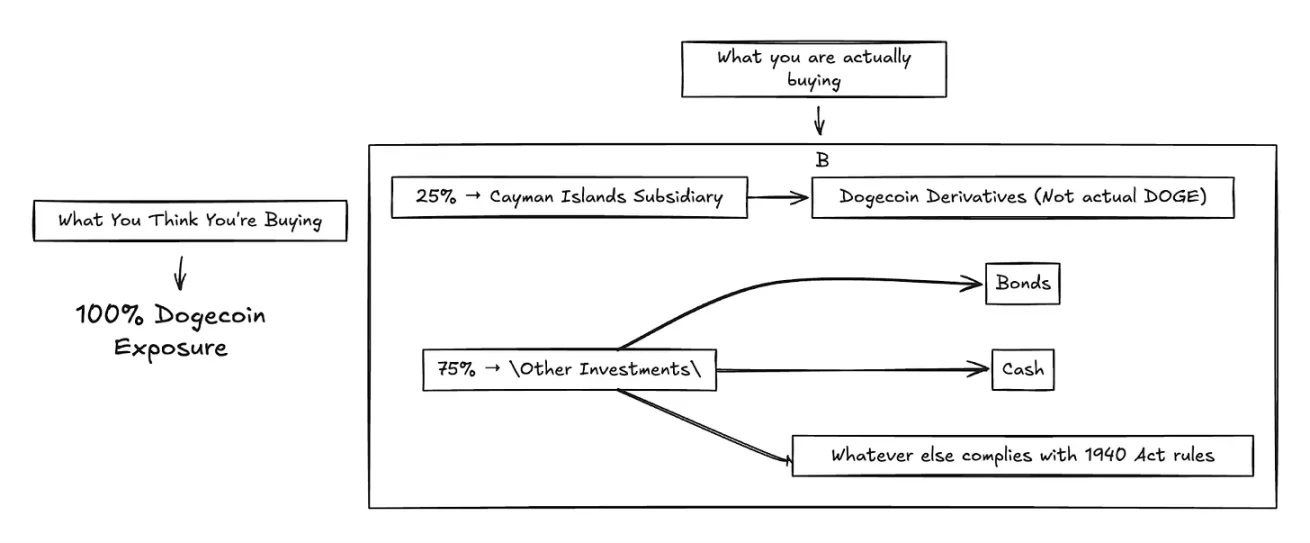

REX-Osprey 狗狗幣ETF(代號:DOJE)並非依據監管大宗商品ETF 的《1933 年證券法》上市,而是採用了《1940 年投資公司法》框架,這個選擇至關重要。根據《1940 年法案》,若SEC 未提出異議,申請將在75 天後自動獲批,相當於一條監管捷徑。但問題在於:該法案原本是為「分散投資於多元資產的共同基金」 設計的,而非「單一Memecoin 的投機工具」。

為滿足分散投資要求,DOJE 無法直接持有狗狗幣,轉而透過開曼群島子公司借助衍生性商品獲取曝險,且相關持股不得超過資產的25%。這就造成了一個荒謬的結果:一隻狗狗幣ETF,最多只能有25% 的資產與狗狗幣相關。

它從根本上改變了投資者的實際購買方式。直接持有資產的ETF 能精準追蹤價格,而透過離岸子公司使用衍生性商品,會引入追蹤誤差、交易對手風險與複雜性,導致基金表現與狗狗幣實際走勢脫節。

這種監管變通也帶來了透明度問題:散戶買狗狗幣ETF,是想直接沾到社交平台上的Meme 熱點,但他們實際買到的是「複雜衍生品組合」:四分之三的投資與狗狗幣價格變動毫無關係,收益會被基金其餘75% 的持倉稀釋。

更糟的是,這種結構完全違背了《1940 年法案》的保育初衷。國會制定分散投資規則,是為了透過多元資產配置降低風險;而華爾街卻利用這些規則,將高風險投機包裝成監管產品,規避了本應有的監管力度。監管框架非但沒有保護投資人免受風險,反而用「機構合法性」 掩蓋了新的風險。

對比比特幣ETF。多數比特幣ETF(如ProShares BITO 或Grayscale 現貨比特幣ETF)採用《1933 年證券法》或其他大宗商品基金框架,允許直接持有比特幣敞口(或透過期貨),無需遵守25% 的持倉上限;它們通常直接持有期貨合約或尋求比特幣現貨價格(批幣現貨價格),比特幣現能追蹤價格),比特幣現貨價格追蹤或尋求更準幣現貨。

狗狗幣ETF 堪稱監管套利的完美風暴。一隻「主要不投標的資產」 的ETF,持有「公開宣稱無任何用途」 的資產,借助「本為阻止此類投機而生」 的1940 年代法案上市。這是金融工程最玩世不恭的體現,利用監管漏洞,在投資者保護的幌子下製造投機產品。

為何對收益率如此痴迷?

華爾街不再假裝關注基本面,而是不顧一切地追逐收益,無論資產品質如何。

道富銀行數據顯示,機構投資組合中股票的超配比例達到2008 年以來的最高水準。投資人瘋狂湧入承諾月付收益的選擇權收入ETF、高收益垃圾債,以及透過衍生性商品提供兩位數回報的加密貨幣收益產品。

資金總是先追逐收益,再問問題。當利率飆升時,投資者果斷從安全的投資級債券轉向高收益公司債;圍繞AI、加密貨幣、Meme 資產的主題ETF 正以創紀錄的速度推出,迎合的是投機需求而非長期價值。

風險偏好指標全線飄綠。儘管宏觀環境充滿不確定性,波動率指數(VIX)仍維持低點;2025 年初市場波動後,防禦性板塊曾短暫吸引資金,但很快又回流到工業、科技、能源等高風險高回報板塊。

華爾街基本上已經認定,在一個流動性無限、創新的世界裡,收益率高於一切。只要某樣東西能提供超額回報,投資人就會找到買進的理由,無視於基本面或永續性。

我們正在製造泡沫嗎?

當投資產品數量超過實際可投資資產時,會發生什麼事?

我們已跨越「ETF 數量多於股票」 的臨界點,這是市場結構的根本性變化。我們本質上在「真實市場之上創造合成市場」,每一層都疊加了費用、複雜性與潛在的故障點。

Matt Levine 曾指出:「隨著ETF 日益流行,技術使其實施成本降低,更多曾經客製化的交易將變成標準化ETF。而潛在的交易策略數量,遠比股票數量多得多…… 從長遠來看,ETF 的潛在市場空間受限於無限的交易策略數量,而不是日益減少的股票數量。

Memecoin ETF 現象加速了這個趨勢。 Rex-Osprey 已提交TRUMP 幣ETF、Bonk 幣ETF 的申請,同時還有XRP、Solana 等傳統加密資產ETF;SEC 目前積壓了92 份加密貨幣ETF 申請。每一隻產品的成功上市,都會催生對下一隻的需求,無論其標的是否有實際用途。

這與2008 年的次貸危機如出一轍:當時華爾街將衍生品再打包成新的衍生品,直到金融產品與底層資產徹底脫節;如今我們只是用“關注度與文化現象” 取代了“抵押貸款”。

市場看似比實際上更具流動性,因為圍繞同一底層資產有多種產品在交易。但危機來臨時,這些產品會同步波動,所謂的流動性會瞬間蒸發。

Memecoin ETF 代表什麼?

更深層的故事是:金融已演變為「全面的注意力捕捉機制」,任何能引發價格波動的事物,都能被變現。

ETF 上市透過網路效應自我強化。 DOJE 上市前一個月,狗狗幣價格因「機構資金入場預期」 上漲15%;價格上漲吸引更多關注,進而催生更多Meme,提昇文化影響力,反過來為更多金融產品提供合理性,成功會催生模仿。

傳統金融變現的是生產性資產,如工廠、科技、現金流;現代金融則能變現任何能推動價格的事物,如敘事、Meme。 ETF 這個包裝殼,將文化投機轉化為機構產品,從最初創造這些現象的社群中抽取費用

更核心的問題是:這究竟是創新還是掠奪?將Meme 金融化,是創造了新價值,還是僅透過疊加機構成本,從自發性的文化運動中榨取價值?

網路文化本來就創造了巨大的經濟價值:廣告收入、週邊銷售、平台流量、創作者經濟…

我一直在思考是什麼推動著2025 年這些企業估值達到數十億美元。我最近甚至從班加羅爾的Mitico 咖啡烘焙店訂購了抹茶;不是因為喜歡這種綠色粉末的味道,而是因為抹茶已成為“高效與靜謐奢華” 的儀式性符號,能讓我感覺自己融入了某種全球健康美學。

這就是網路文化的現況:一系列偽裝成生活方式選擇的「參與費」。而變現機會無所不在,從荒誕不經到巧妙創新,包羅萬象。

以2025 年的熱點為例。酷玩樂團「親吻鏡頭」 事件,將兩個人的尷尬瞬間演變成企業辭職醜聞,葛妮絲・帕特洛還莫名其妙成了「臨時發言人」;全網為「100 個男人能否打敗一隻大猩猩」 吵翻;Labubu 盲盒熱潮讓30 美元的收藏品變成「人們在店裡爭搶的身份象徵」。

還有我永遠跨不過的語言壁壘。 Z 世代的俚語更新太快。上週有人說我的穿搭「bussin」,我真不知道該生氣還是高興,顯然這是誇人的詞?姪子試著解釋「rizz」 是「有魅力」 的意思,但接著又開始說「skibidi」「Ohio」 之類的詞,我突然意識到自己徹底落伍了。說真的,我在努力跟上,但每次試圖正確使用這些詞,都感覺自己很俗套。這完全是「千禧世代用力過猛」 的既視感,不是我想要的風格。

泰勒・斯威夫特與崔維斯・凱爾西訂婚的消息剛傳出幾分鐘,整個行銷界就集體轉向:從沃爾瑪到樂高再到星巴克,所有品牌都立刻蹭起了這個熱點。

關鍵在於:這種文化勢頭本身就是經濟引擎。當凱蒂・佩里進行11 分鐘的太空飛行,互聯網花一周爭論,這種關注度能轉化為廣告收入、品牌曝光與文化資本,有十幾種變現方式;當TikTok 上一對情侶讓“pookie”成為流行詞,立刻就出現了“pookie 播放列表、pookie 週邊” 的完整生態。

網路文化透過創作者經濟、週邊銷售、平台流量、「能比財報更快拉動股價」 ,創造了巨大的經濟價值。如果伊隆・馬斯克一則推文能為狗狗幣增加數十億美元市值,如果特斯拉的估值更多由文化勢頭而非基本面決定,那麼「文化現象」 就是合法的經濟力量,理應獲得與其他資產類別同等的機構包裝。

ETF 這個「包裝殼」 並沒有從社群中榨取價值。它將已存在的價值正式化,讓先前被排除在外的人也能參與。俄亥俄州的退休老人現在可以透過401 (k) 退休金接觸網路文化,無需學習加密貨幣錢包或逛Discord 社群。

但另一面是:這位退休老人也可能在「被遺棄的網路玩笑」 上輸掉大筆退休金。光是1.5% 的年費率,對10 萬美元投資來說每年就要吞噬1500 美元。而且由於監管要求,ETF 最多只能有25% 的曝險與狗狗幣相關,這位老人甚至可能買不到自己想要的「文化敞口」。

沒有金融教育的「金融可及性」 是危險的。讓投機資產更容易購買,並不會降低其風險;只是讓「不懂自己在買什麼」 的人看不到風險而已。

但Meme 金融化或許能強化社群,而非掠奪社群。當文化運動獲得機構投資支持,它會獲得穩定性與資源。

如果網路文化能推動價格,它就成了資產類別;如果社交動能製造波動,它就成了可交易標的。 ETF 只是將文化能量轉化為機構產品的載體。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事