Strategy 的下一步不僅關乎自身存亡,也可能影響比特幣的未來格局。

由 Michael Saylor 領導的 Strategy 公司(原 MicroStrategy),作為美國持有比特幣最多的單一企業,正因比特幣價格下跌和巨額債務的雙重壓力陷入困境。根據 4 月 7 日提交 SEC 的 8-K 文件,Strategy 聲明,若無法應付當前財務困難,可能被迫出售其比特幣持股。

作者:BLOCKBEATS|Ashley

陷入財務困境的 Strategy

Strategy 目前的融資購幣模式依賴市場對比特幣長期看漲的預期。若比特幣價格陷入長期震盪或下跌,公司將面臨雙重壓力:既要支付現有債務利息,又要應對股票增發帶來的股權稀釋風險。

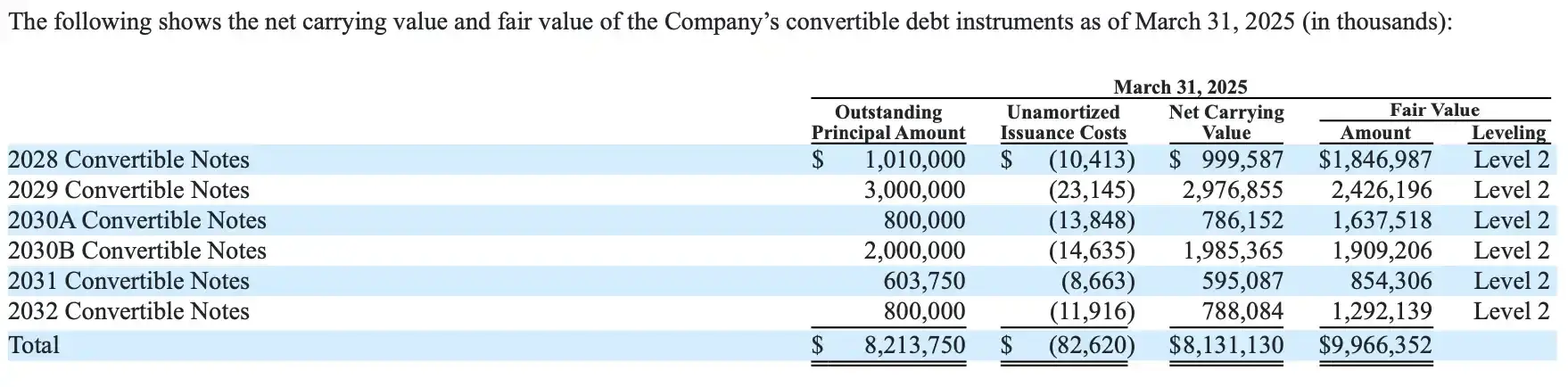

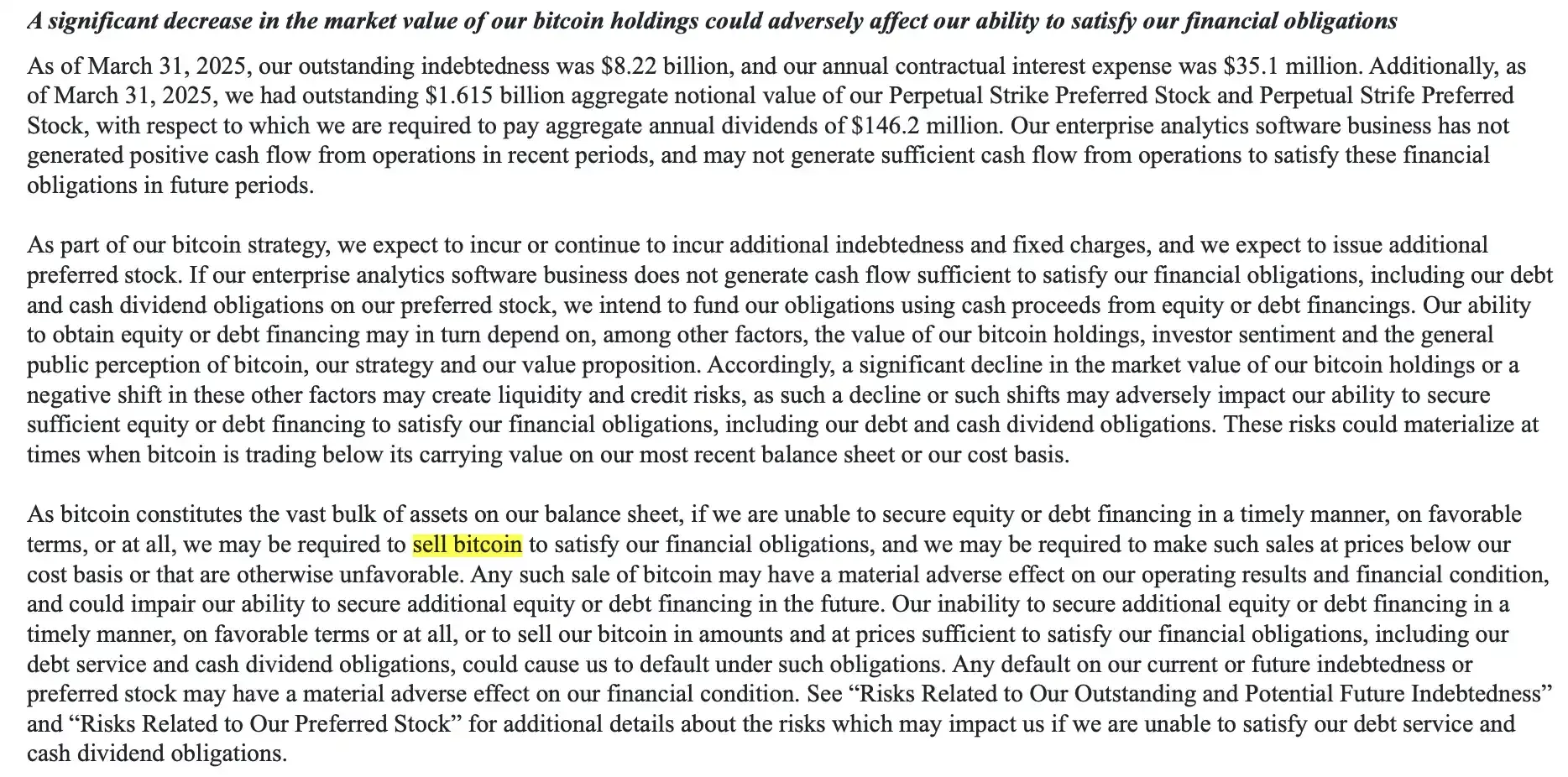

根據 8-K 文件揭露,Strategy 目前持有 528, 185 枚比特幣,總價值超 400 億美元,平均購入成本為 67, 458 美元 / 枚。自 2020 年轉型為「比特幣企業」以來,公司透過融資手段不斷加倉,成為美股市場的加密貨幣投資標竿。然而,隨著比特幣價格從 2024 年底的 10 萬美元高點回落至 76, 400 美元附近,疊加 82.2 億美元的債務負擔,Strategy 的財務狀況正面臨嚴峻考驗。

Strategy 的比特幣策略曾是其股價飆升的引擎,但如今卻成為懸在頭頂的達摩克利斯之劍。 SEC 文件明確指出,比特幣占公司資產負債表的「絕大部分」,其價格波動直接決定公司的融資能力和債務償還前景。一旦某些關鍵因素失控,拋售比特幣可能成為不得不面對的現實。

最大的風險來自比特幣價格的持續下跌。如果價格跌破成本價 67,458 美元,甚至滑向近期低點 7.45 萬美元,公司的資產價值將大幅縮水。文件警告,若比特幣跌至帳面價值以下,Strategy 可能難以透過發行股票或債券籌集資金。自 2024 年 11 月川普勝選以來,公司以每枚 93,228 美元的均價購入 275,965 枚比特幣,耗資 257.3 億美元,如今已浮虧 46 億美元。更糟的是,2025 年第一季度,比特幣未實現虧損高達 59.1 億美元,這讓風險雪上加霜。

同時,現金流危機也讓公司如履薄冰。 Strategy 的核心業務-數據分析軟體,連續多個季度無法帶來正向現金流。然而,公司每年還得支付 3,510 萬美元的債務利息和 1.46 億美元的股息,總計 1.813 億美元。如果外部融資跟不上,賣出比特幣幾乎是唯一的出路。文件提到,82.2 億美元的債務(截至 2025 年 3 月底)讓償還壓力如山,若市場環境惡化,公司甚至可能被迫以低於成本價的「虧本價」拋售。

最後,市場和安全因素可能成為意外觸發點。若比特幣保管機構(如銀行或第三方託管方)破產,或遭遇網路攻擊導致資產損失,Strategy 可能被迫賣出剩餘持股以彌補損失。文件特別提到,其保險僅涵蓋少量比特幣,凸顯了此風險的現實性。

當然,Strategy 並非坐以待斃。公司計劃透過增發股票或發行新債來緩解壓力,2025 年第一季就曾豪擲 77 億美元,以每枚 9.5 萬美元的均價增持比特幣。然而,進入 4 月後,隨著市場走低,這種積極的買買買策略明顯放緩。如果融資管道受阻,賣幣就成了最後的救命稻草。

潛在拋壓對市場影響幾何?

Strategy 的比特幣持股規模佔比特幣總供應量的約 2.5% ,一旦拋售,市場恐怕難以平靜。拋售的規模取決於公司的特定需求,影響也隨之層層遞進。

如果只是為了應付短期開支,例如支付年度利息和股息共 1.813 億美元,大約需要賣出 2, 318 枚比特幣。這僅佔其 528, 185 枚總持倉的不到 0.5% ,對市場的影響相對有限,可能只會引發小幅波動,投資者或許不會過於驚慌。然而如果 Strategy 需要償還部分債務,例如 10 億美元,則拋售規模將擴大至約 12, 800 枚比特幣,佔持股的 2.4% 。在比特幣市場日均交易量僅 10-300 億美元、流動性偏低的環境下,這樣的拋售可能推動價格下跌 5% 至 10% ,足以讓市場感受到明顯的壓力。

更嚴重的情況是,如果 Strategy 必須一次性償還全部 82.2 億美元的債務,拋售規模將激增至約 10.5 萬枚比特幣,相當於其持股的 20% 。如此大規模的拋售在當前市場中幾乎難以消化,很可能引發價格閃崩,尤其是考慮到比特幣市場對大額交易的敏感性 —— 近期從 8.3 萬美元跌至 7.45 萬美元的閃崩已充分證明了這一點。

最極端的情況是公司破產或被迫清算,可能意味著拋售全部 528, 185 枚比特幣,總值超過 400 億美元。這將是對市場的毀滅性打擊,可能導致比特幣價格腰斬,甚至更糟。不過這種全面拋售的可能性較低,除非公司遭遇系統性危機,例如債務違約疊加監管強制清算。無論哪種情景,Strategy 的舉動都可能成為比特幣市場的重要轉捩點,值得密切關注。

市場影響的另一面是連鎖反應。若 Strategy 拋售,其他機構或散戶可能跟風,導致比特幣價格進入惡性循環。川普上台後的關稅政策已加劇風險資產拋售情緒,而 Strategy 的舉動可能成為壓垮市場的「最後一根稻草」。

更讓人議論紛紛的是,這件事還牽扯到 Michael Saylor 本人的公信力。 Michael Saylor 作為比特幣的堅定支持者,曾多次在 CNBC 等媒體宣稱「永不賣幣」,甚至表示將在離世後將比特幣遺贈給支持該資產的組織。然而,SEC 文件的措辭:「可能以低於成本價賣出比特幣」似乎打破了這項承諾。

真的會拋售比特幣嗎?

Strategy 的比特幣策略始於 2020 年,當時 Saylor 將其定位為對抗通膨的「數位黃金」。透過發行可轉債、優先股和 ATM 增發,公司累計投入 356 億美元購入比特幣,持倉浮盈一度高達數十億美元。然而,近期比特幣價格回落疊加債務壓力,公司連續三個季度未能獲利。

其實本次 SEC 文件中的拋售風險並非首次提及。 Strategy 今年共提交 25 份 8-K 文件,主題標註「經營成果與財務狀況」的 8-K 文件一般每月初提交。每月月初的「經營成果和財務狀況」報告是常規操作。早在 1 月 6 日的 8-K 文件中,就曾提到「可能賣出比特幣」的風險提示;不過, 2 月和 3 月的文件均未提及,此次為時隔三個月再度在 8-K 表格引用其風險警示。但此次 8-K 文件的直白措辭「可能以不利價格拋售」,一定程度上反映了當前壓力的加劇,可能與近期比特幣跌幅較大和 59.1 億美元未實現虧損直接相關。

回顧上一輪熊市,Strategy 也曾面臨嚴峻的考驗,淨資產為負,卻未被迫拋售比特幣。這主要得益於兩個關鍵因素:一是債務到期日較遠(最早 2028 年),二是創辦人 Michael Saylor 掌握 48% 投票權,使清盤提案難以通過。所以,即便比特幣跌破成本價,引發拋售「死亡螺旋」的可能性也較低。相較於上一輪熊市,如今的 Strategy 也擁有多種因應工具:發債、增發股票,或以 400 億美元的比特幣持股作為抵押融資。

此外,從宏觀趨勢來看,比特幣正獲得越來越多主權基金和機構的認可,長期前景向好。雖然短期價格波動可能帶來財務壓力,但 Strategy 債務期限較長,且市場環境改善,實際拋售風險有限。

短期內,市場將密切關注其一季報和後續融資計劃。至於會不會拋售,市場將會屏息以待。這家企業的下一步不僅關乎自身存亡,也可能影響比特幣的未來格局。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事