為什麼風險投資似乎是在追随市場的總體趨勢,而不是主導市場趨勢呢?

原文作者:IGNAS、原文來源:DEFI RESEARCH

轉載來源:深潮 TechFlow(翻譯)

看看下面的圖表。加密市場中比特幣價格與籌資金額之間的相關性確實令人驚訝。隨著比特幣價格的下跌,籌資金額也有所下降。

有趣的是,儘管比特幣和以太坊的價格高於2018 年牛市峰值,但籌資已回落至2020 年前水平。比特幣實際上已經從2022 年低點反彈,但籌資金金額持續下滑。

風投資本通常被認為是市場領導者,他們做出明智的、前瞻性的決定。那麼,為什麼創投似乎是在追隨市場的整體趨勢,而不是主導市場趨勢?

而當市場略有回升時,籌資金額已跌至2018-2019 年水準。他們知道我們一般散戶不知道的東西嗎?現在估值低迷時,不是應該「逢低買進」嗎?

為了找出答案,我聯繫了幾家加密創投公司和DeFi 專案創辦人,他們最近獲得了融資。他們是來自Polygon Ventures 的Sachi Kamiya、TRGC 的Etiënne 以及一位匿名天使投資人(以下簡稱Mr.Anon)同意提供他們的觀點。

Caddi 的創辦人 Jaimin 也從 DeFi 建造者的角度提供了寶貴的見解。Caddi 是一個瀏覽器擴展,用於在 DeFi Swap 中省錢並防止您遭遇騙局。他最近從包括 Outlier Ventures、OrangeDAO 和Psalion VC 在內的風險投資公司以及 Layer Zero 的 Bryan Pellegrino、Nansen 的 Alex Svanevik 和 Pentoshi 等天使投資人那裡獲得了 65 萬美元的融資。

情況有多糟?

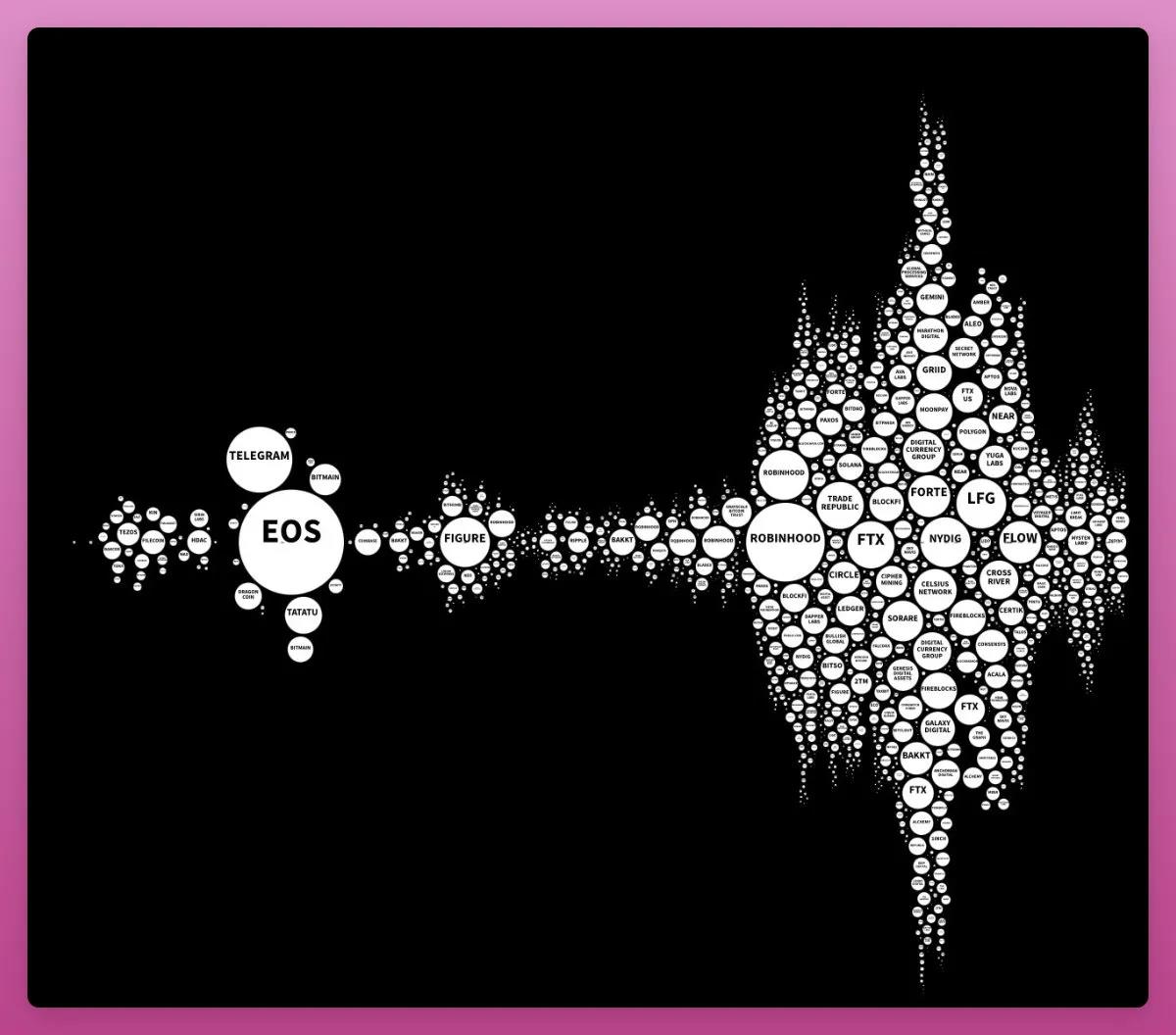

CoinCarp 提供的下圖提供了不同的視角。總共 186 億美元和 1,053 筆交易,籌資情況看起來比2020 年好得多。

然而,該圖表包括Web2 交易,例如為Stripe 籌集的65 億美元,這與我們並不相關。

就我心愛的DeFi 而言,共有175 輪DeFi 融資,籌集了總計7.79 億美元,平均每輪440 萬美元。與去年341 輪籌集總額35.6 億美元,平均每輪1,000 萬美元相比,這是大幅下降。

所以,資金更加緊張,每輪融資的平均金額下降了55%以上。

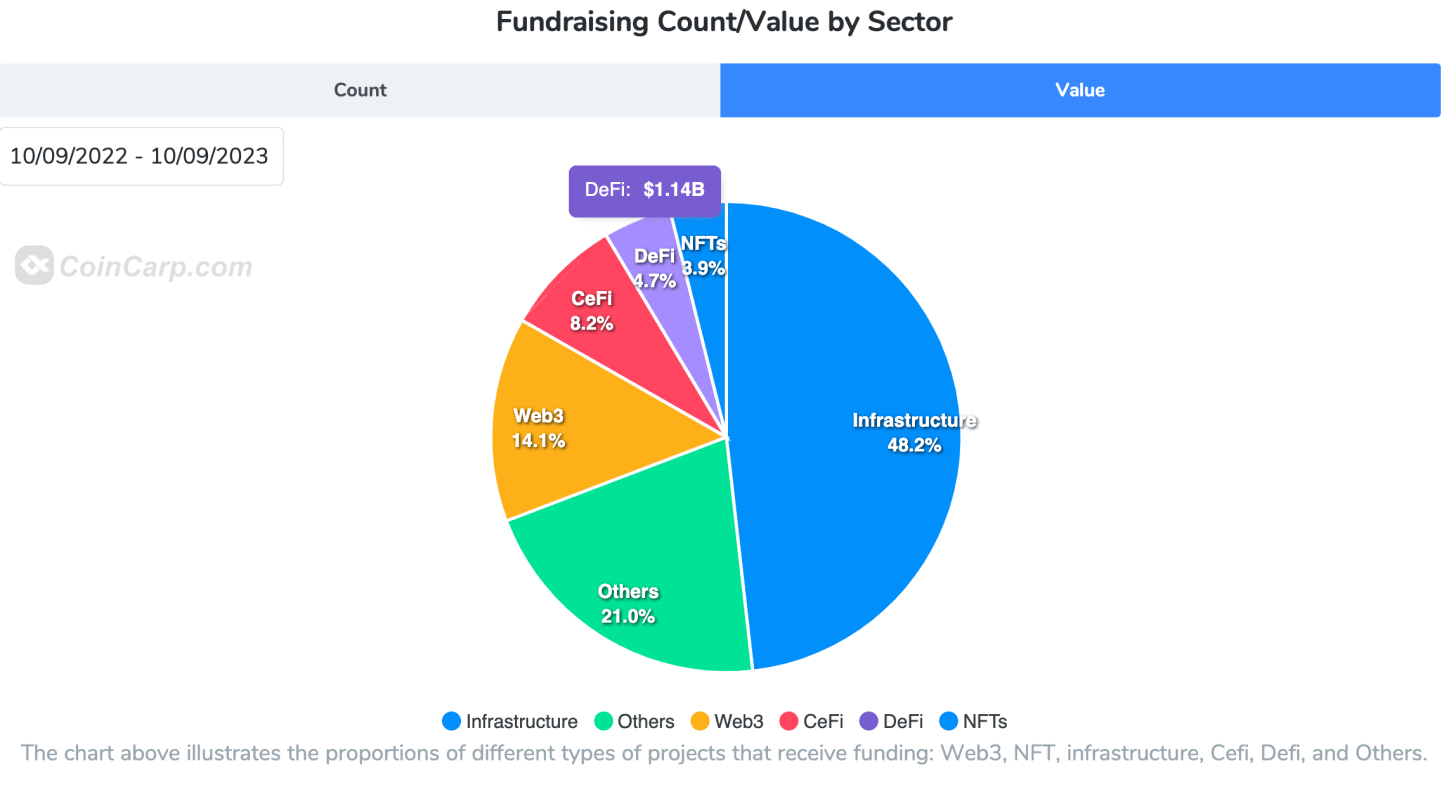

不幸的是,DeFi 領域的表現其實僅次於NFT,是第二差的產業。在過去365 天中,DeFi 協議籌集的資金僅有11.4 億美元,而CeFi 新創公司則籌集了20 億美元。我們的去中心化未來在哪裡?

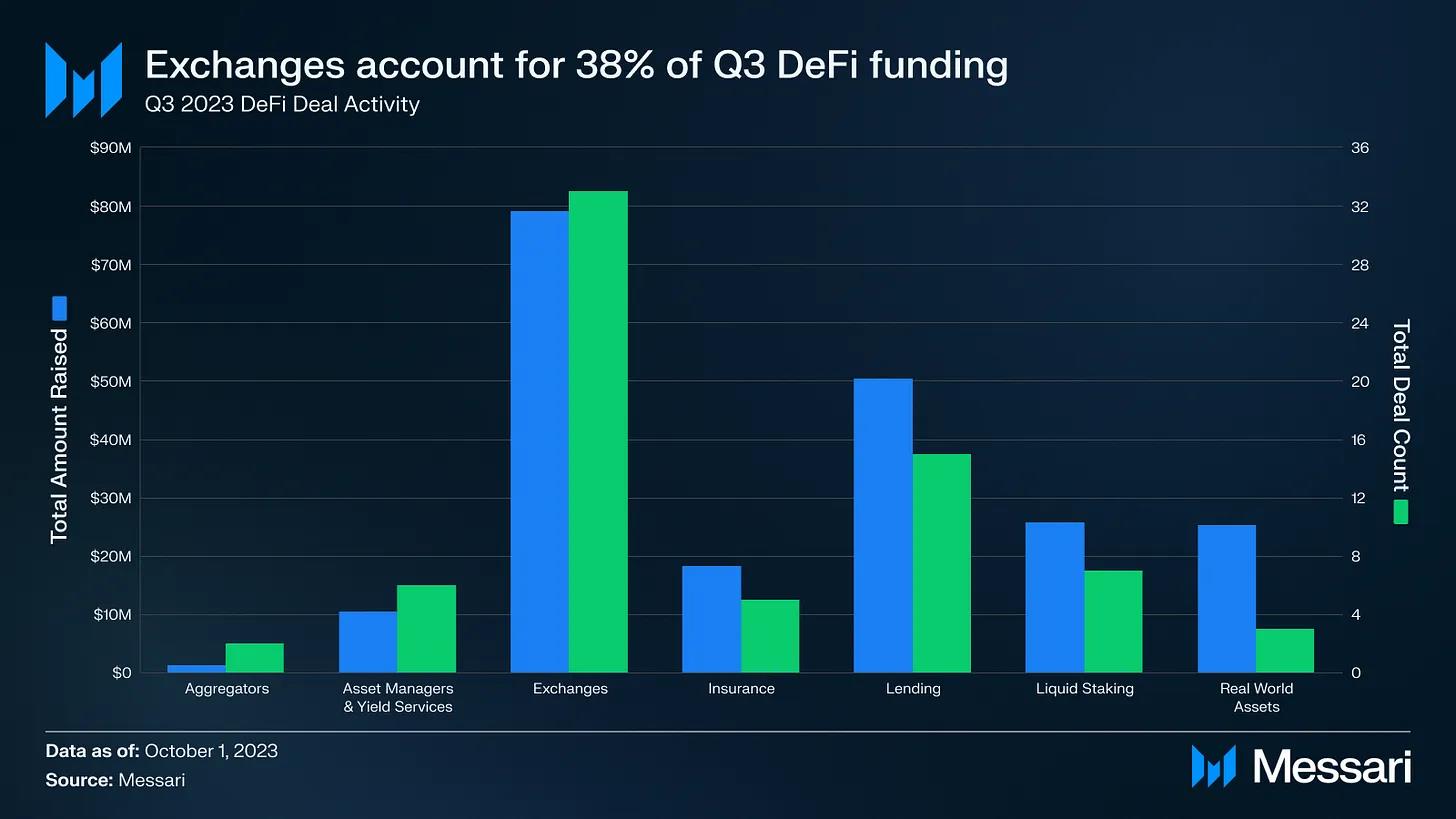

仔細觀察,交易所在DeFi 融資方面占主導地位。它們在2023 年第三季佔所有融資的38%。

總體而言,由於資金短缺,多家加密公司正在裁員,上週Yuga Labs、Ledger 和Chainalysis 宣布大規模裁員。

儘管處於熊市,仍有少數協議成功籌集了可觀的資金。這給了投資者沒有完全放棄加密和DeFi 的希望。事實上,Blockchain Capital 最近籌集了5.8 億美元,投資於DeFi、遊戲和基礎設施項目。

當被問到目前從DeFi 建造者的角度看籌資市場時,Jaimin 評論說「就像宏觀條件沒變一樣,這個市場也處於過去幾年最糟糕的狀態」。Polygon Ventures 的Sachi 表達了類似的觀點,她說:

加密創投的整體情緒是看跌的。由於消極情緒,較少的早期項目獲得資本。

Mr. Anon 天使投資人用數字表示「可能只有多頭交易量的10%」。

與過去的熊市相比,Etiënne 注意到「與2019 年不同的是,現在有真正的資金停滯在場外。2019 年呢?完全是零。」

這就是為什麼市場仍然提供了巨大機會的原因。Anon、Etiënne 和Sachi 先生都同意現在是在沒有瘋狂估值的情況下尋找交易的大好時機,Sachi 指出投資者「可以花時間對每個項目進行盡職調查,但風險投資更關注用戶指標和真正的採用。”

有趣的是,這對新創項目來說正是最困難的事情。Jaimin 說,「投資者希望看到指數增長,無論是收入、用戶、 TVL 還是我們案例中的交易量。

在這個市場上取得的’可持續’增長非常困難,很少有新人湧入,波動率低,價格低迷,整體情緒不好。僅憑遠景是不夠的。」

Sachi 樂觀地總結道「現在投資有意義的,因為這些項目中一些在下一輪中會表現良好。」

我們為什麼需要加密創投?

加密界對加密創投存在許多不信任、敵意和負面情緒。主要原因是顯而易見的:將散戶投資者作為退出流動性。

Algod 認為最好的項目將是那些在沒有風險基金投資的情況下進行公平發行的項目,因為人們意識到他們不想成為退出流動性。在另一篇文章中,他還分享了與2021 年相比,創投融資將是一個看跌的催化劑,「優先考慮社區將成為關鍵,專案開始意識到交易量不是由風險資本驅動的,而是由普通投資者驅動的。」

一些非加密投資者也持有這種觀點。

例如,在接受彭博社採訪時,Robinhood、Uber、Superhuman 的天使投資人Jason Calacanis 警告加密貨幣中的「詐騙」VC 將加密代幣出售給散戶會造成嚴重後果。

Calacanis 認為,這些代幣中許多都是證券,創投公司正轉售給不知情的散戶投資者。他預測,明知銷售「毫無價值」代幣的公司和創投公司將面臨重大訴訟,甚至面臨刑事指控。

那麼…… 我們可以完全跳過加密創投嗎?最大的關切是這些「公平發行」有多「公平」。

根據Mr. Anon 的說法,「公平發行並不公平,因為團隊和內部人士在實際發行之前就知道它們,並可以搶奪流動性。」Jaimin 對此表示懷疑,他說現在的發行不太可能真正的“公平”,因為人們可以透過各種方式操縱它,而且“相互傾銷總是存在”。

來自TRGC 的Etiënne 同意:「公平啟動與否,賺錢的動機仍然相同。散戶並非無辜的。散戶交易者是有較少資金的市場賭徒。」

話雖如此,Sachi 說,對於已經有經營加密公司經驗的創辦人來說,公平發行可能會有效果。所有受訪者似乎都同意,對於首次創業的創辦人和那些沒有初始資源的人來說,公平發行是一場艱苦的遊戲。

就我個人而言,我喜歡公平發行。YFI 和INV 的誕生仍然是我2020 年DeFi Summer 最美好的回憶。我希望我們將在接下來的牛市中看到真正公平的發行。

但我敢說,創投在加密中發揮著重要作用,它最初提供資金注入,指導,提供網路機會,甚至提升整個產業專案的可信度。

我們可以從加密創投學到什麼?

這是促使我寫這篇文章的主要問題。

從比特幣與籌資金額圖可以看出,籌資金額似乎只是跟著比特幣價格趨勢,而不是主導趨勢,這讓人有點失望。人們期望精明的創投能預測市場走勢,並在熊市末期增加籌資金額,使他們能夠在牛市中套現。

Sachi 提供了有價值的見解:

並非所有創投都跟隨市場趨勢。一些風險投資,特別是美國的,傾向於根據市場趨勢投資。但這對許多亞洲創投來說並非如此——事實上,他們在熊市期間變得更加活躍,因為有良機。

Mr. Anon 天使投資人補充說,該項目在熊市期間籌集資金,但「會在對他們來說更有意義的時候,才發佈公告。」

然後創投還有代幣鎖倉期限,讓套現策略更加複雜。我認為在熊市期間投資會使創投能夠在鎖倉期滿時拋售代幣獲利。另一方面,如果創投在多頭期間投資,他們可能需要在熊市期間拋售,進一步壓低已經低迷的山寨幣價格。

時機似乎很難捉摸。Mr. Anon 分享說:

TGE 存在不確定性。我認為至少大項目會等待最佳的啟動時間,透過良好的鎖定結構,懸崖分配結束後仍有可能獲利。

Polygon Ventures 的Sachi 告訴我,在考慮解鎖時,他們會根據物品品質進行不同考量,傾向於更短的鎖定期。但他們會考慮團隊對加密貨幣的原生程度。

管理代幣需要技巧(例如:在交易所上市、做市商等)。團隊的原生程度越高,專案長期成功的可能性就越大。

那麼,我們可以從創投中學到什麼教訓呢?

Etienne 的回答相當直接:

哈哈,沒有。

不要盲目聽信創投。我在所有平台上對95%的風險投資設置了靜音。我強烈推薦像Howard Marks, Nassim Taleb, Warren Buffett, Stan Druckenmiller, Ed Thorp, Jim Simons, Mark Spitznagel 等老狐狸。

這裡有一個例外。我只會傾聽像Mike Moritz 或Doug Leone 這樣擁有30 年業績記錄的創投家的意見。而不是「我透過代幣XYZ 賺錢了,現在讓我來教投資」的人,他們是最糟糕的。我們無法從他們那裡學習任何東西。

Mr. Anon 的建議很簡單。不要把所有的雞蛋都放在同一個籃子裡。「即使一些風險投資也犯了這個錯誤並損失慘重。」 而作為加密用戶,「我們應該努力教育人們有關項目的知識,分享反饋和建議等。這對權威用戶來說非常有價值。」

Sachi 提供了實用的建議。「提出正確的問題和做自己的研究很重要。例如:這些是真實的用戶指標嗎?創始人可信嗎?」

散戶應該明白,當一個專案做出公告時(例如:與大公司或專案建立合作關係),事情不只是表面上看起來那麼簡單。完成交易和激勵措施涉及許多活動部分,這些部分可能不屬於公告的一部分(例如:代幣交換、補助金、激勵措施等)。散戶應該始終考慮一個協議是否真正被有機地採用,再相應的投資。

—— Polygon Ventures 的Sachi Kamia

Jaimin 也強調了風險管理:

我建議人們學習新知識、閱讀和不斷學習,DeFi 的發展非常迅速,你在感興趣的領域獲得知識可以帶來很多好處:你可以推理並為專案創造價值。

這些並非投資建議,但似乎我們散戶可以在加密中表現得更好。當然,和散戶一樣,創投也會FOMO,投資熱點。我的建議是做自己的研究,並明白敘事,而不是單純跟單。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事