被清算部位的中位數保證金只有 31 美元,3 倍槓桿,幾乎是清一色的散戶

5 月 28 日晚,Hyperliquid 上 SPACEX – USDH 永續合約出現劇烈閃崩,價格在 30 分鐘內從 2,277 美元最低跌至 1,254 美元,跌幅接近 45%,隨後反彈至約 2,169 美元。

這次暴跌導致 405 名用戶、1,393 個部位清算,累計爆倉金額達 151 萬美元。

數據顯示,該合約過去 24 小時總交易量僅約 487 萬美元,未平倉合約不到 290 萬美元,市場深度極低。一筆大額賣單幾乎直接擊穿流動性,引發踩踏式下跌。此次爆倉用戶以散戶為主,中位數保證金僅約 31 美元,普遍使用約 3 倍槓桿。

Hyperliquid 生態永續合約平台 Ventuals 事後推文回應,團隊已註意到 SPACEX 市場發生的閃崩事件。事件原因是作為預言機價格組件之一的鏈下數據提供者返回了錯誤數據,導致該市場的預言機價格和標記價格出現劇烈波動,進而觸發了部分用戶倉位強平。目前團隊已採取措施,以防類似情況再次發生。此外,團隊正在評估此事件對受影響用戶造成的影響,以製定適當的賠償方案。受影響用戶將在未來 48 小時內獲得賠償。

SPACEX – USDH 是 Hyperliquid 推出的「SpaceX 估值」加密永續合約,允許用戶押注 SpaceX IPO 前的市場估值變化,但不代表真實股票,也不賦予任何股東權益。

在 Ventuals 上,1 SPACEX 代表 SpaceX 10 億美元的估值,如果 SPACEX 價格是 420.69 美元,表示市場給 SpaceX 的估值是 4,206.9 億美元。

這類合約的核心難題在於,怎麼能為一家不公開交易的公司定價?

Ventuals 的方案是把定價拆成兩部分,三分之一權重來自鏈下私人市場數據提供商 Notice,它的定價模型綜合了融資輪次、409A 估值、共同基金標記、二級市場交易和報價、以及可比上市公司。三分之二權重來自於合約自身過去 2 小時標記價格的指數加權移動均價。每分鐘至少輪詢一次 Notice 數據,預言機價格每 3 秒更新一次。

這個設計在理想狀態下可以平衡外部資訊和鏈上價格發現,但它有一個致命的單點故障。如果 Notice 回傳的資料本身就是錯的,三分之一的外部錨點就變成了一個把價格拉向錯誤方向的力。另外三分之二的鏈上均價在流動性充足時可以對沖這個錯誤,但在日交易量只有 487 萬美元的 SPACEX 合約上,鏈上價格本身就很脆弱,兩個脆弱的組件疊加在一起,結果就是價格的閃崩。

SPACEX 閃崩暴露的不只是 Ventuals 一家的問題。整個 pre-IPO 合成產品品類在定價機制上都面臨同一個困境,即沒有統一的現貨市場,沒有跨平台的套利通道。

傳統金融裡,同一隻股票在紐交所和納斯達克上的價差幾乎不存在,因為高頻做市商在毫秒級搬磚。但 pre-IPO 合成產品市場裡,這種套利在結構上是不可能的,原因在於每個平台的合約都是依據自己的規則發行的資產或衍生品,不能跨平台對沖。

Hyperliquid 上的 SPACEX 和幣安上的 SPCX 追蹤的是同一家公司,但它們之間沒有任何機制保證價格一致,結果就是每個平台各自形成一個封閉的定價小池塘,流動性被分散到多個互不連通的場所,每個池塘都比整體淺得多。 Ventuals 的 SPACEX 日交易量 487 萬美元,如果現有的平台的流動性集中在一處,深度會完全不同,但碎片化讓每個平台都暴露在低流動性的風險下。

pre-IPO 合成產品的本質是,一群人在沒有公開價格基準的情況下,圍繞著一個數字互相下注。每個平台的價格發現只反映那個平台上那一小群交易者的共識,跟公司的真實估值之間沒有剛性連結。

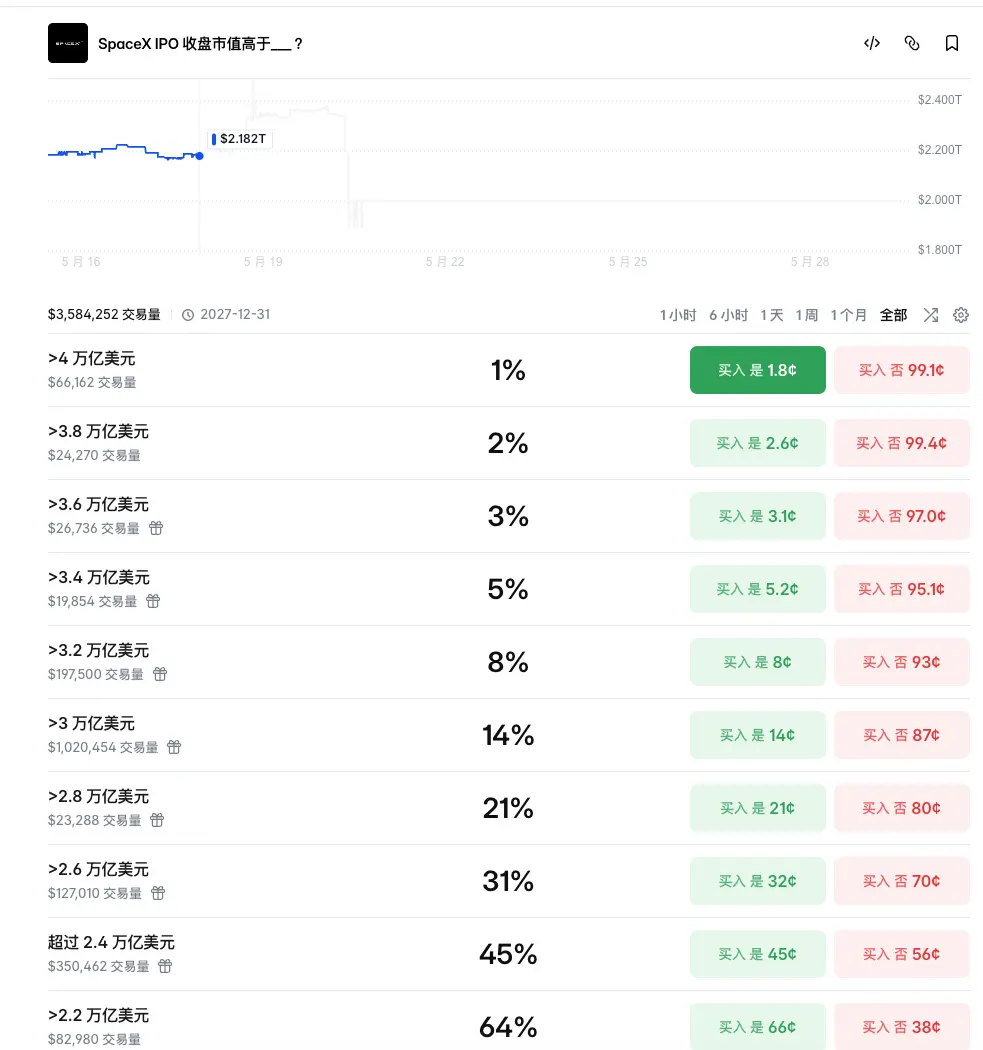

類似 Notice 的資料來源是私人市場訊息,更新頻率低、覆蓋面窄、不透明。沒有人真正知道 SpaceX 值多少錢,Polymarket 上 SpaceX IPO 的估值分佈同樣分散,超過 2.4 兆美元的區間機率 45%,大於 2.6 兆的區間機率 31%。

SpaceX 4 月 1 日向 SEC 提交了保密 S-1 文件,目標 6 月 11 日在 Nasdaq 定價,6 月 12 日開始交易,估值區間 1.75 兆到 2 兆美元。

Ventuals 文件裡寫了合約的結算機制,IPO 首日開盤後,資金費率歸零,預言機價格鎖定為標記價格,同時以實時股價計算的估值被引入作為外部價格約束。收盤後,標記價格被覆寫為基於收盤價的估值,所有未平倉頭寸按這個價格強制結算。

這意味著 IPO 當天,所有 SPACEX 合約的持倉者都會被依照真實股價結算。如果鏈上價格和納斯達克定價之間存在較大缺口,結算瞬間就是大規模的單向清算。分析師估計目前這個缺口大約在 60%,而且收斂大機率不會平滑進行,因為在 IPO 之前沒有任何辦法用 SpaceX 的真實股票來對沖鏈上頭寸,套利機制在結構上是斷裂的。收斂大機率在最後 72 小時內劇烈發生。

本次價格的閃崩來自一個預言機資料錯誤,而在 6 月 IPO 當天的收斂則來自真實價格的校準,波及範圍取決於屆時多個平台上的未平倉合約總規模。 SpaceX 離 IPO 越近,湧入的投機資金越多,碎片化流動性和失真定價會同步膨脹。

保證金中位數 31 美元的用戶群不會消失,他們會回來,帶著更多 31 美元。