曾經散戶最瘋狂的韓國市場也成了機構主場。

韓國金融機構正加速在加密領域進行合作與股權收購,但產業格局依舊錯綜複雜。各類合作協議頻頻官宣,真正落地的商業化項目卻寥寥無幾。本文將剖析這些合作落地率偏低的原因,以及機構為何仍持續加碼佈局。

撰文:Henry Kim、Ryan Yoon|編譯:Chopper,Foresight News

TL;DR

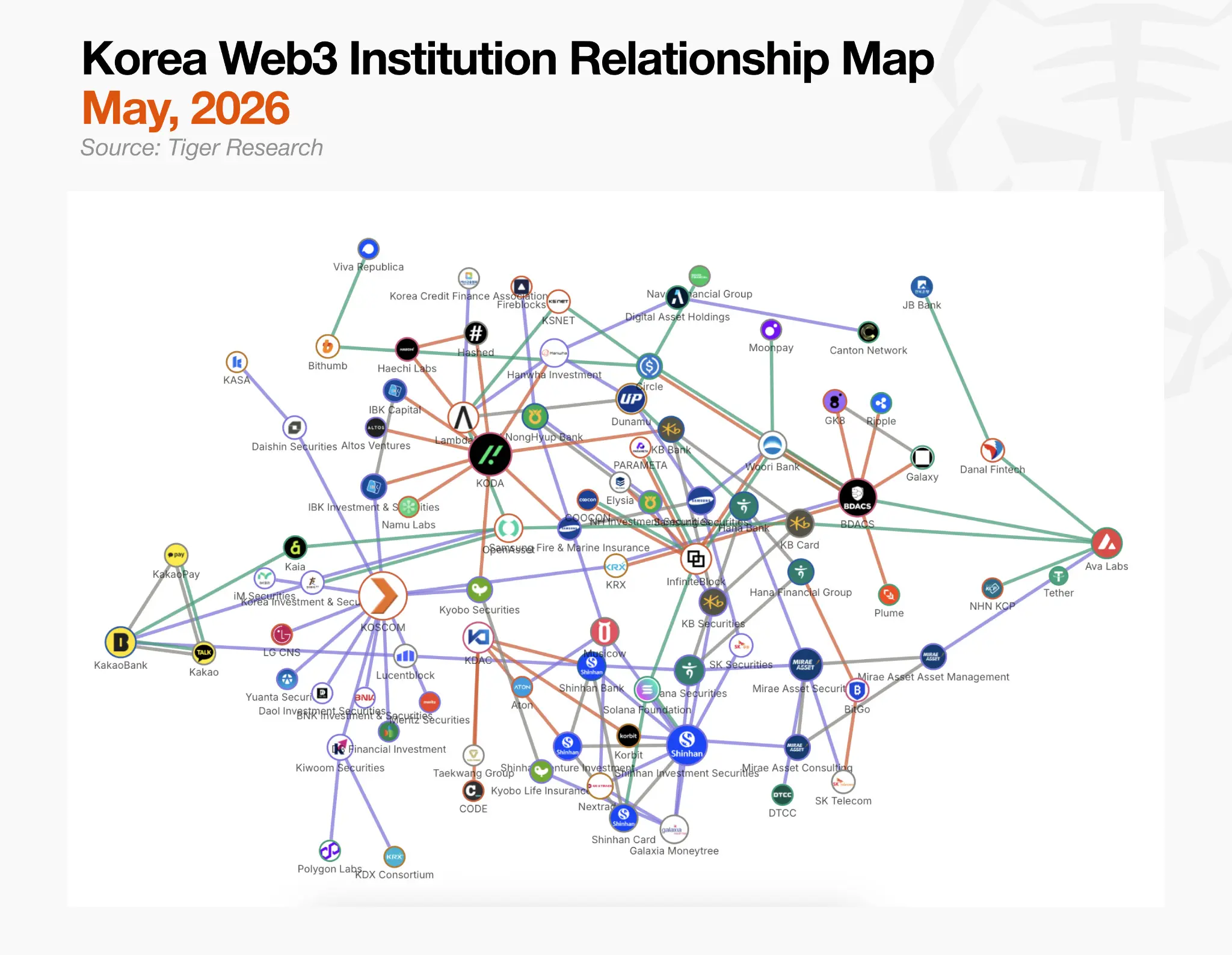

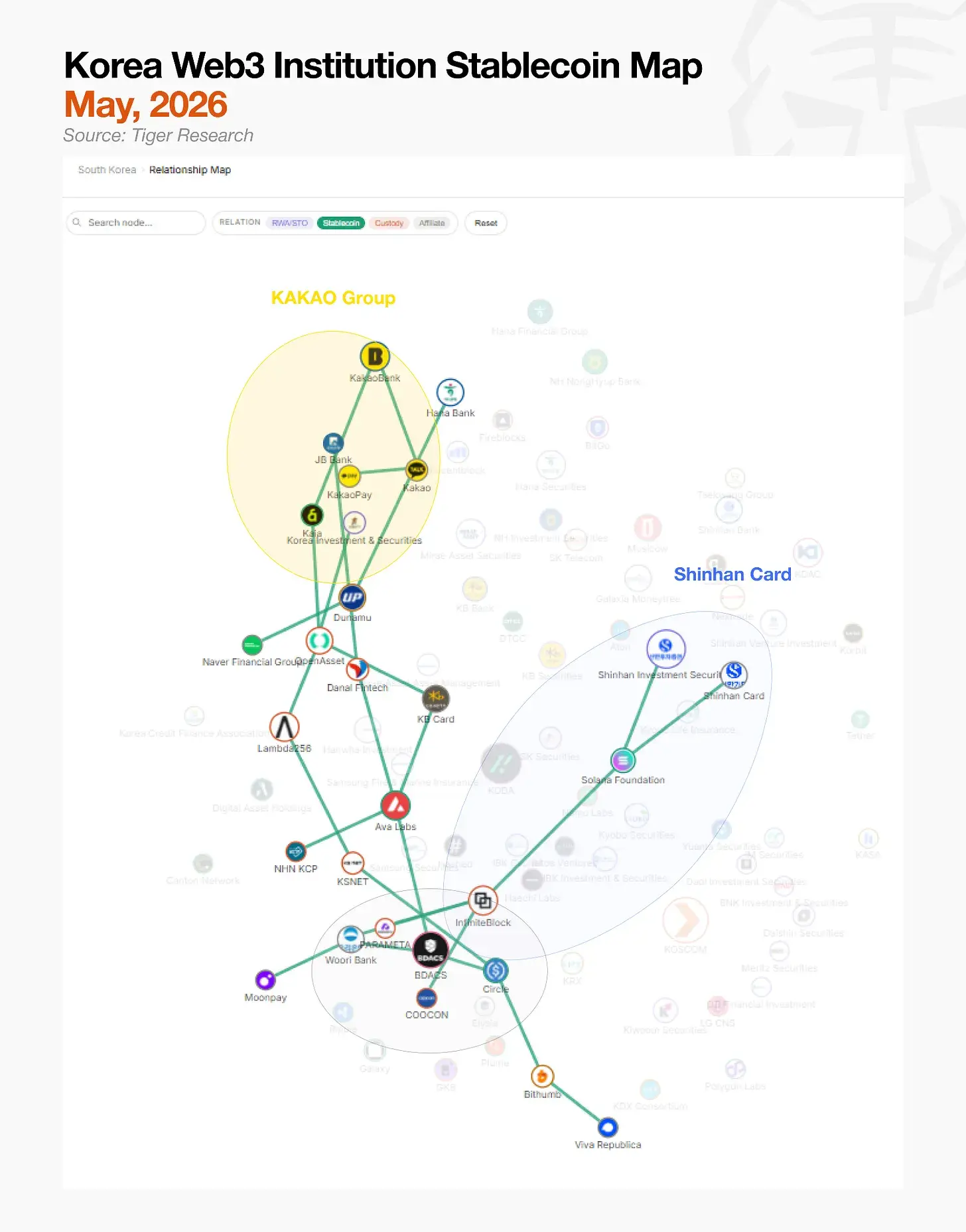

上圖由 Tiger Research 整理,整理了韓國加密市場各類機構的合作關係網。整張圖譜盤根錯節,外界很難區分哪些合作已落地運作、哪些僅停留在意向階段,產業核心主體與邊緣參與者的邊界也十分模糊。

這種複雜的格局,正是當下韓國機構加密市場的真實寫照。 Tiger Research 統計了 150 家機構、196 項合作案例,目前尚無任何一家主體形成絕對壟斷。

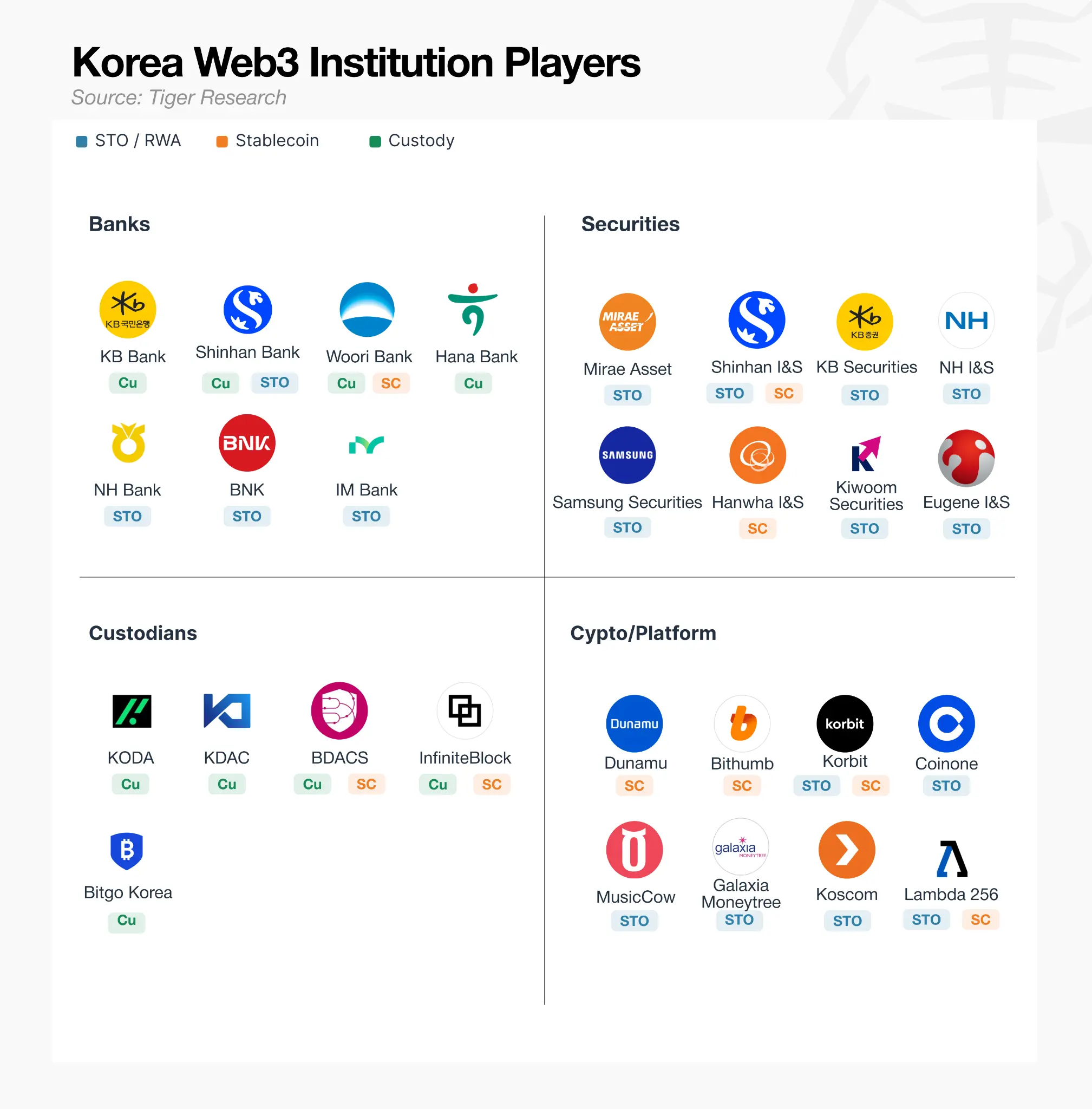

在相關監管規則正式落幕前,韓國本土機構紛紛跑馬圈地、搶佔賽道。當下競爭主要集中在三大領域:穩定幣、證券型代幣發行(STO)、加密資產託管。

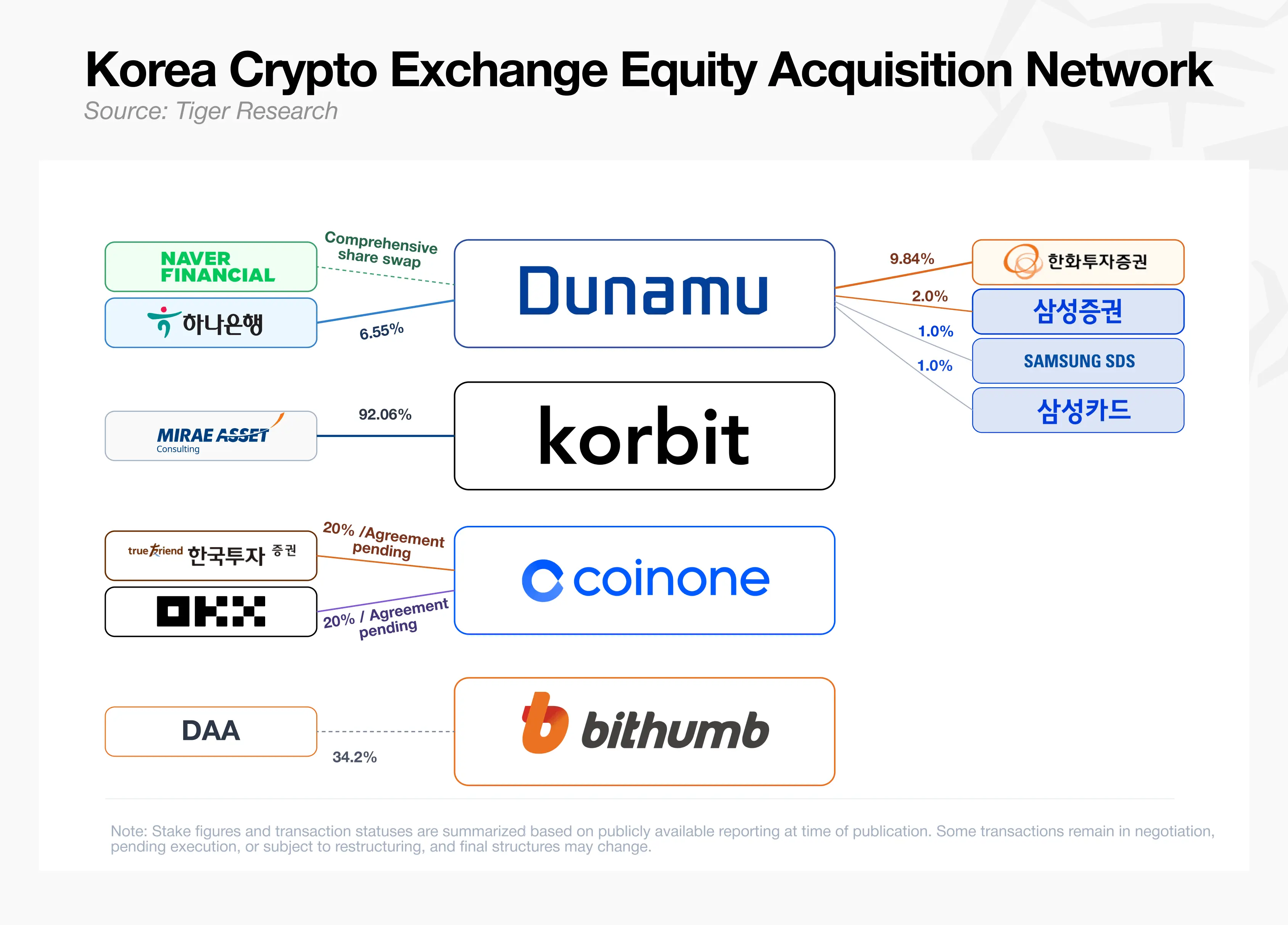

另一個顯著趨勢是,金融機構密集收購加密交易所股權。業界認為,此舉是機構在監管明朗前搶佔市場陣地、釋放長期看多訊號的表現。

韓亞銀行宣布斥資約 1 兆韓元(約 7.2 億美元)收購 Upbit 營運方 Dunamu 6.55% 股份,短短十天后,韓華投資證券獲準再增持 3.90% 股份。同月 28 日,三星證券、三星 SDS、三星信用卡共同收購該平台 4.0% 股權。

未來資產諮詢早在今年 2 月就簽約收購 Korbit 交易所 92.06% 股份。另有消息稱,韓國投資證券正與全球交易所歐易(OKX)洽談,計劃聯合收購 Coinone。

資本市場對加密交易所的估價邏輯已改變。交易所不再只是賺取交易手續費的平台,而是分發穩定幣、託管服務、證券型代幣、現實資產代幣化(RWA)產品的核心流量入口。

銀行與券商可藉助持股交易所,間接取得虛擬資產服務提供者(VASP)相關資格,同時牢固掌握平台用戶與流動性。這場股權爭奪,本質上是對數位金融前端流量與通路控制權的賽局。

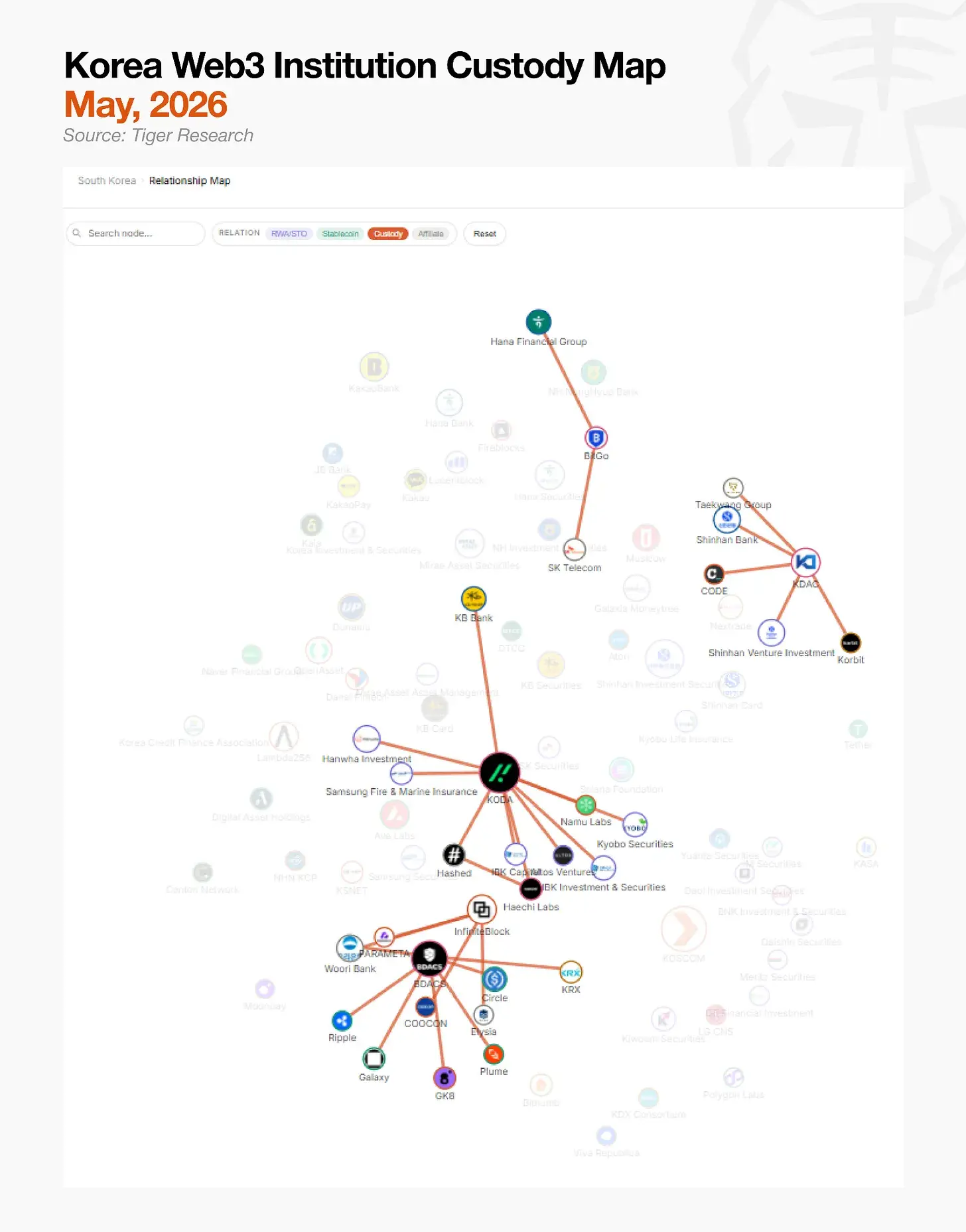

從合作關係網能明顯看出,各加密賽道發展進度參差不齊。資產託管領域落地專案最多,不少玩家已突破監管限制,正式上線服務;現實世界資產代幣化與證券型代幣發行(RWA/STO)大多仍停留在簽約或意向階段,等待配套立法落地;穩定幣賽道同樣進展遲緩,目前暫無企業確立行業標準、領跑市場。

不同賽道的發展阻礙各不相同,各家機構的破局思路也有所分化。部分企業聯合本土盟友,靜待監管放寬;另一部分則轉向監管較成熟的海外市場,另闢路徑。下文逐一解析各賽道的發展瓶頸與玩家策略。

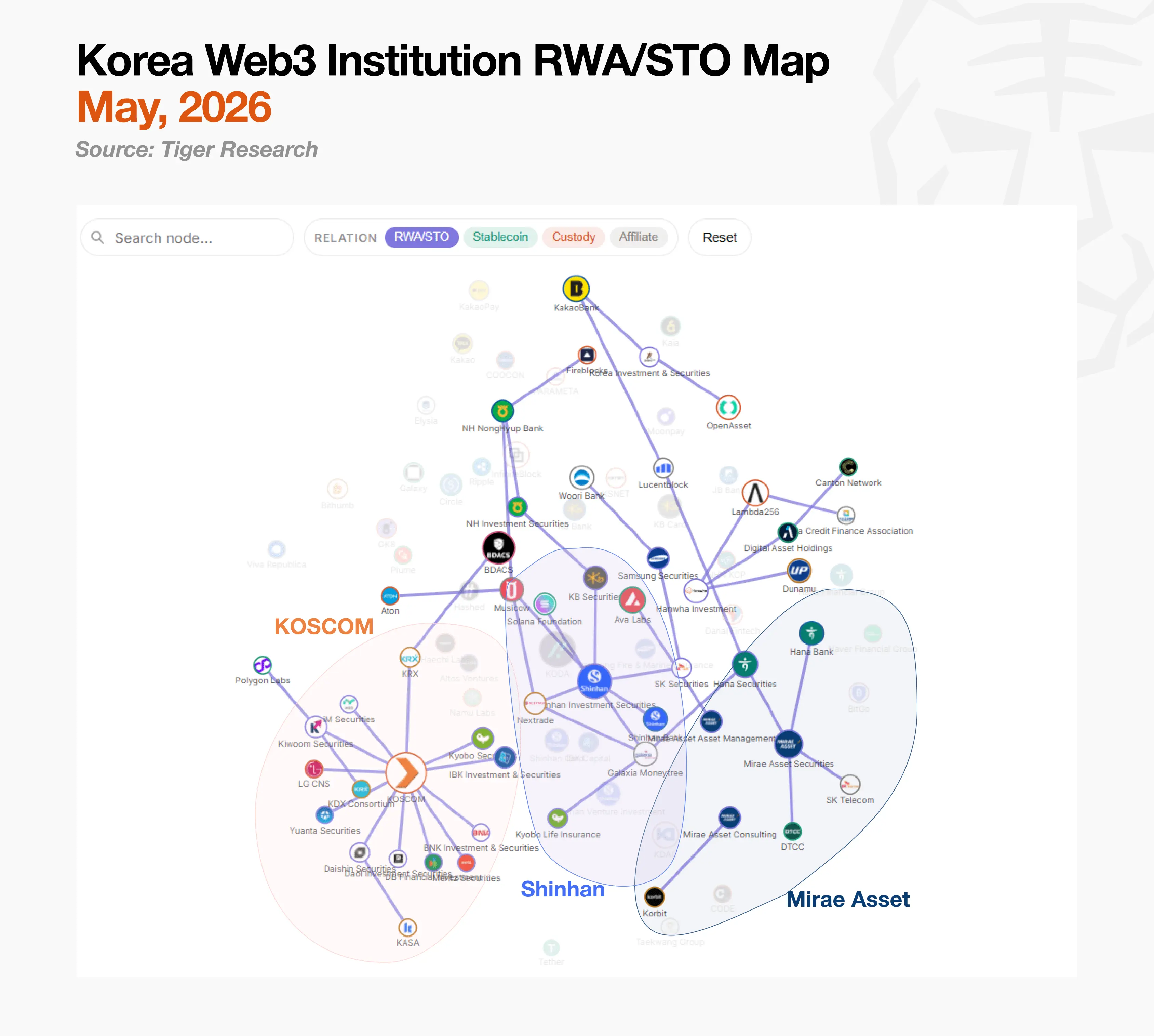

韓國本土 STO 市場目前分化為兩大陣營:以韓國證券資訊公司(KOSCOM)為首的聯盟,以及新韓投資證券主導的份額投資聯盟。未來資產證券則另闢蹊徑,放棄等待本土基礎建設完善,直接佈置海外市場。

韓國證券交易所持股 76.6% 的 KOSCOM 是韓國核心金融網路營運商,其定位為建立中立共享基礎設施,為全體券商服務。該機構並未與單一發行方簽訂獨家協議,而是接取 11 家券商入駐平台,目標是統一 STO 發行與流通技術標準,並對接韓國證券存管機構的集中託管體系。

新韓投資證券快速搭建起自有 STO 生態。 2022 年與 Lambda 256 完成概念驗證,2024 年聯合推出綜合平台 PULSE,2025 年上線多平台帳戶整合服務。光是 2025 年,該機構就以帳戶管理人身分參與 10 單投資合約類證券代幣發行,並收購場外交易所 NXT 控股權,打通了代幣發行至流通的管道。

未來資產證券則完全繞過本土基建,全力出海佈局。該機構在中國香港發行數位債券,拿下香港證監會頒發的虛擬資產零售牌照,併計劃於 6 月面向當地散戶上線智慧交易系統。在美國,它也是唯一一家加入存託信託結算公司(DTCC)代幣化工作小組的韓國券商,與摩根大通、高盛、貝萊德等機構共同參與全球標準制定。這套佈局,將協助其在未來本土 STO 體系對接全球標準時,佔據合規與談判優勢。

穩定幣賽道參與主體最為多元,信用卡公司、交易所、金融科技企業、基礎設施服務商各展所長,依託自身優勢切入市場。

Kakao 集團是規模最大的陣營。 Kakao、KakaoBank 和 Kakao Pay 已組成聯合工作小組,旨在打造一款涵蓋穩定幣、加密貨幣和本地貨幣的「超級錢包」。團隊的核心優勢源自於公鏈 Kaia 多年營運累積的基礎建設能力,目前公鏈已上線 USDT,並進行實際支付測試。

新韓信用卡正將現有支付網路遷移到區塊鏈平台。該機構今年 4 月與 Solana 簽署合作意向書,相關技術研發早已先行落地:此前已聯合 Solana、Visa、Mastercard、Fireblocks 完成概念驗證,如今正圍繞錢包、智能合約等六大模組進行深度測試。

交易所陣營受韓元穩定幣監管落後影響,優先佈局美元穩定幣賽道。 Dunamu 聯合韓國 Naver Financial,基於自研公鏈 GIWA 開發韓元穩定幣業務;Bithumb 暫緩韓元穩定幣推進,先與 Circle、WLF 合作搭建美元穩定幣分發網絡,同時也在與支付平台 Toss 洽談聯合發行韓元穩定幣,但整體進展緩慢。

各大陣營雖動作頻頻,卻都受制於同一道監理門檻。韓國央行提出 51% 持股規則,要求韓元穩定幣發行主體必須是銀行控股超半數的聯合體;金融科技企業對此提出異議,相關博弈導致政府遲遲無法敲定發行細則。一旦正式規則出台,手握最全前端流量管道的陣營,大機率將主導市場。

相較於其他賽道,託管市場格局更為清晰。四大主流託管機構均聯合國內外金融和科技夥伴鞏固了市場地位。

KODA 由韓國國民銀行、加密創投 Hashed、Haechi Labs 共同創立,後續韓華投資證券、IBK 資本、教保證券相繼入股,並與三星火災海上保險簽訂專屬託管保險協議,風控體系完善。

KDAC 是傳統金融主導的託管機構,兩大股東為新韓銀行、農協銀行。農協銀行原本投資另一家託管商 Kardo,雙方合併後正式併入 KDAC,目前韓國五大行中有兩家名列其股東名單。

BDACS 主打技術與生態合作,聯合友利銀行、Galaxy、GK8 等海內外機構拓展託管與支付基建;同時與 Circle 達成合作,基於其 Arc 公鏈發行韓元穩定幣 KRW1,目前正在進行概念驗證。該機構也是韓國交易所(KRX)主導 KDX 聯盟的指定虛擬資產服務供應商與核心託管合作方,同步佈局託管與支付兩大業務。

BitGo Korea 依托母公司全球技術實力入局,總部託管資產規模超 700 億美元,承載全球約 20% 的比特幣鏈上交易。韓亞金融集團、SK 電訊分別持股,兼具金融與電信資本背景。

多家金融機構依託上述託管商經營業務,但消息顯示,四大主流託管機構去年均處於虧損狀態。這意味著產業基建已提前建成,但尚未迎來足以支撐營運的大規模機構資金入場。

綜合 STO、穩定幣、託管三大賽道現狀,能發現共通性問題:韓國本土機構雖搭建起完整業務框架,但底層技術仍高度依賴海外方案。

本土基礎建設服務商崛起

長期依賴海外技術會產生結構性隱患。產業規模壯大後,大量收益會以技術授權費的形式流向海外;同時,海外合作方若調整政策、調高費用,本土業務也將面臨風險。

更深層的矛盾在於,韓元穩定幣發行、STO 流通規則、本土企業帳戶對接等場景,需要深度貼合韓國監管要求,無法直接套用全球通用方案。也正因如此,在相關立法落實、資金大規模入場後,能夠自主設計、掌控底層技術連結的本土科技企業,將成為產業剛需。

一群本土企業早已瞄準這項技術缺口,深耕韓國專屬金融基礎設施,頭部玩家如下:

在傳統 IT 服務商中,LG CNS 佈局最為突出。公司 2018 年推出自研區塊鏈平台 Monachain,依托韓國造幣與安全印刷公司的地方貨幣服務,為 220 餘家地方政府提供鏈上服務,累積了豐富的營運經驗。

憑藉技術積淀,LG CNS 接連拿下韓國央行數位貨幣項目 Hangang、STO 相關項目。身為央行 CBDC 計畫總承包商,負責搭建基於存款代幣的政府補貼發放系統,實現機構級央行數位貨幣與私人數位資產在同一網路運行,將傳統金融的安全標準與流程完整遷移至區塊鏈。

此外,該公司也承接了 KOSCOM、未來資產證券的 STO 平台開發工作。其業務版面聚焦三大方向:為銀行搭建代幣發行與流通平台、為信用卡公司、支付機構提供軟體服務、為券商打造數位資產支付平台。在監管落地後,LG CNS 有望成為本土基建市場的核心贏家。

DSRV 是頭部區塊鏈基礎設施服務商,業務覆蓋 70 餘條公鏈,託管資產規模超 4 兆韓元(約 29 億美元),以太坊質押量位居韓國第一、全球前十。

該企業已從單純節點運營,升級為一站式機構鏈上基礎設施服務商。旗下 DSRV 入口網站支援金融機構透過應用程式介面(API)、資料面板,一站式使用錢包、支付、資產代幣化、託管、質押等功能。金融機構無需自建節點與安全體系,即可快速上線個人錢包、機構錢包、自動付款、代幣發行 / 銷毀 / 轉帳 / 鎖定、資產託管、質押等全類服務。

本公司已取得虛擬資產服務資格(VASP)、資訊安全管理系統(ISMS)、SOC 1 Type 1 等多項認證,直擊金融機構對合規、安全、風控的核心訴求,承接了錢包安全、內控、營運風險等金融機構不願承擔的環節。

合作方向主打跨國與鏈上支付連結:與 SBI 瑞波亞洲合作開發日韓合規跨境匯款基建;聯合 Circle 搭建脫離交易所的機構級 USDC 發行、兌付與結算體系;攜手 BC Card 打通傳統信用卡網絡與穩定幣支付通道。近期公司完成 300 億韓元(約 2,170 萬美元)B 輪融資,加速技術迭代。

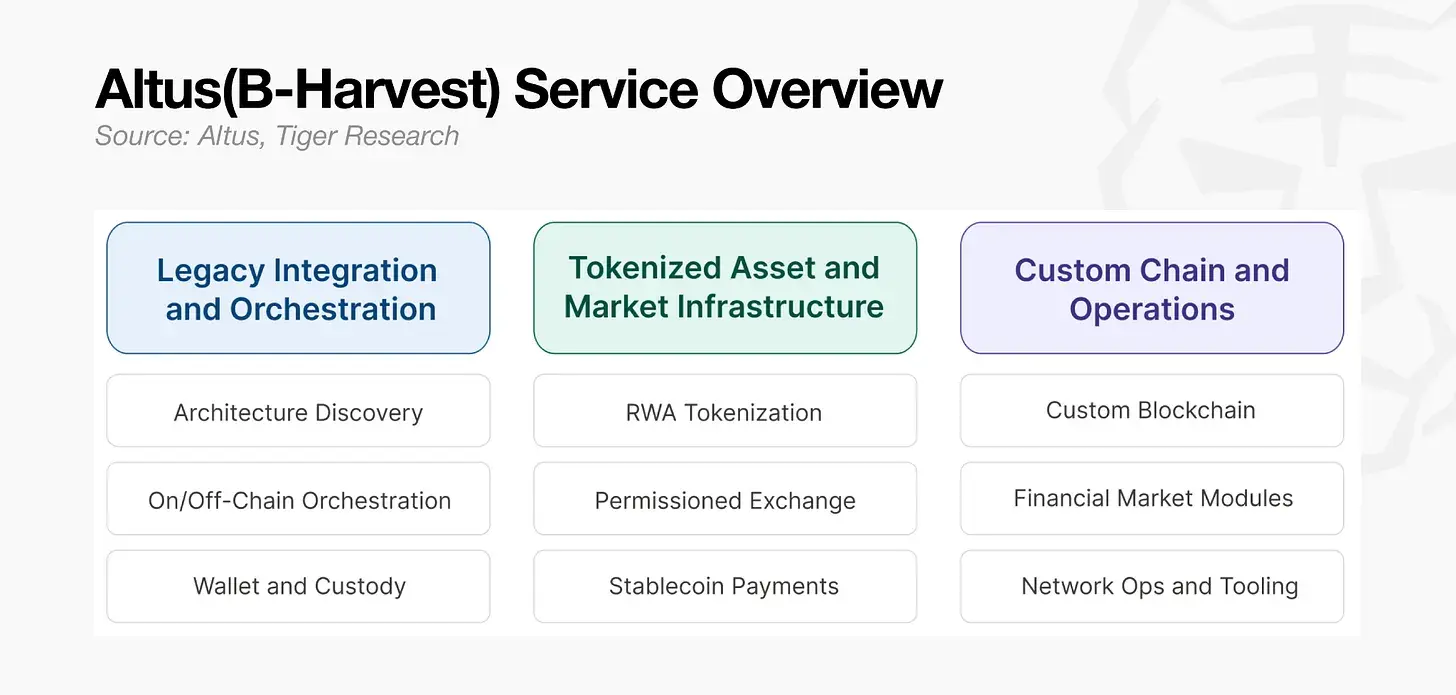

Altus 深耕傳統金融老舊系統與區塊鏈的對接層。團隊成立於 2018 年,擁有 40 餘名工程師與研究員,深度參與基於 Cosmos SDK 的 EVM 公鏈開發,主導搭建 Canto、Crescent、Stable、Ault 等多條商用公鏈。

本公司為聚焦實境資產、交易、支付的機構級底層公鏈 Ault 提供協議開發與底層架構設計,同時為比特幣質押公鏈 Babylon 完成 EVM 適配、性能優化與安全審計,保障專案正式上線。

面向金融機構,Altus 從零建構適配金融業需求的解決方案:打通傳統系統與區塊鏈的跨鏈調度層、現實資產代幣化體系、許可製交易所、穩定幣支付結算、機構錢包與託管基建。

目前兩大研發專案同步推進:支援機構間選擇性資料揭露的 Canton 網路架構,以及目標吞吐量達每秒 100 萬筆交易的模組化區塊鏈框架 Commonware Stack。

三家企業各有所長,LG CNS 勝在傳統金融 IT 口碑,DSRV 依托節點與質押基礎設施,Altus 擅長底層協議定制,但目標高度一致 —— 在機構資金大規模入場前,搶佔核心底層系統話語權。最終勝負,取決於各家在市場全面開放前累積的商用落地經驗。

近期密集的合作簽約,並非單純的業務拓展,而是機構在監管落地前的卡位佈局,甚至試圖以此影響最終監管規則的製定。當下的合作競賽,爭奪市場佔有率是其次,主導監理架構才是核心。

短短六個月,韓國加密市場格局徹底重塑:託管陣營成型、STO 聯盟林立、大型金融控股公司紛紛收購交易所股權。同時,散戶交易熱情大幅降溫,韓國五大主流交易所合計交易量較去年同期下滑約 48%,市場重心加速從散戶轉向機構。

市場變局也改寫了海外 Web3 公鏈基金會的本土化策略。新韓信用卡選擇 Solana、未來資產證券牽手 Avalanche,類似案例越來越多。海外機構不再依賴線下社群活動吸引散戶,轉而將重心放在對接本土金融巨頭與大型企業,傳統的社群營運模式已然失效。

今年 9 月將於首爾舉辦的韓國區塊鏈週(KBW 2026),或將集中顯現本輪產業變革成果。從已公佈的嘉賓名單來看,傳統金融人士已佔據主流。去年海外公鏈也熱衷於舉辦代幣激勵類社群活動,今年的交流重點將全面轉向實質商業合作洽談。