今日上幣的 XPL,一條全新的 USDT 鏈,能競爭過孫宇晨的波場嗎?

本文對 Plasma 進行了深度剖析,追溯了穩定幣的演變歷程,並探討了 Plasma 的架構如何重塑這一領域。

撰文:Sumcap|編輯:Alex Liu,Foresight News

2009 年 1 月 3 日,第一個比特幣區塊被挖出,其中嵌入了一條訊息:「財政大臣正處於對銀行進行第二輪緊急援助的邊緣。」這指的是英國財政大臣阿利斯泰爾・達林在當時正準備再次用納稅人的資金大規模救助陷入困境的銀行 —— 而這距離第一次救助僅過了幾個月。

首個比特幣區塊;來源:https://bitaps.com/0;

這些紓困行動是在 2008 年 9 月華爾街崩盤之後發生的。即在擁有 158 年歷史的投資「雷曼兄弟」申請破產後,其倒閉衝擊波席捲全球。一夕之間,信貸市場凍結,數萬億美元的抵押貸款支持證券變得一文不值 —— 這清楚地表明「傳統金融」不可信賴:銀行曾冒進承擔風險,監管機構曾視而不見,而當一切崩潰時,納稅人卻要承擔損失。

對許多人而言, BTC 被視為這次危機的直接副產品,與現有銀行體系完全對立:i) 固定供應量,ii) 無中央權威,iii) 抗通膨的點對點網絡。

但是,這種「健全」貨幣伴隨著一個權衡:以美元計價的波動性。隨著越來越多的人參與進來,對可預測支付和發票的需求日益增長。而另一個選擇:(a) 將資金電匯至銀行,(b) 等待數天結算,以及(c) 在此過程中支付高額費用,更是火上澆油。

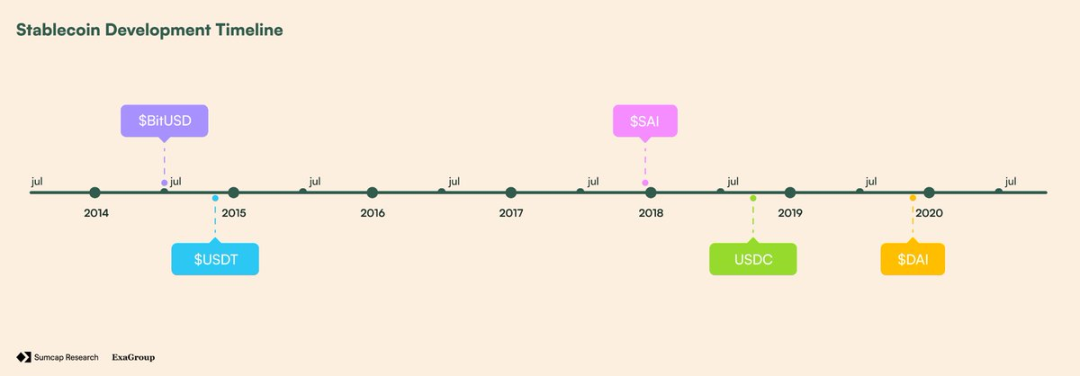

最終,在 2014 年 7 月,BitShares 推出了 BitUSD—— 允許用戶鎖定 BTS(BitShares 的原生代幣)作為抵押品,並創建與美元掛鉤的代幣。然而,它完全依賴 BTS, 意味著價格下跌很容易使抵押率低於安全水平,引發大規模清算。

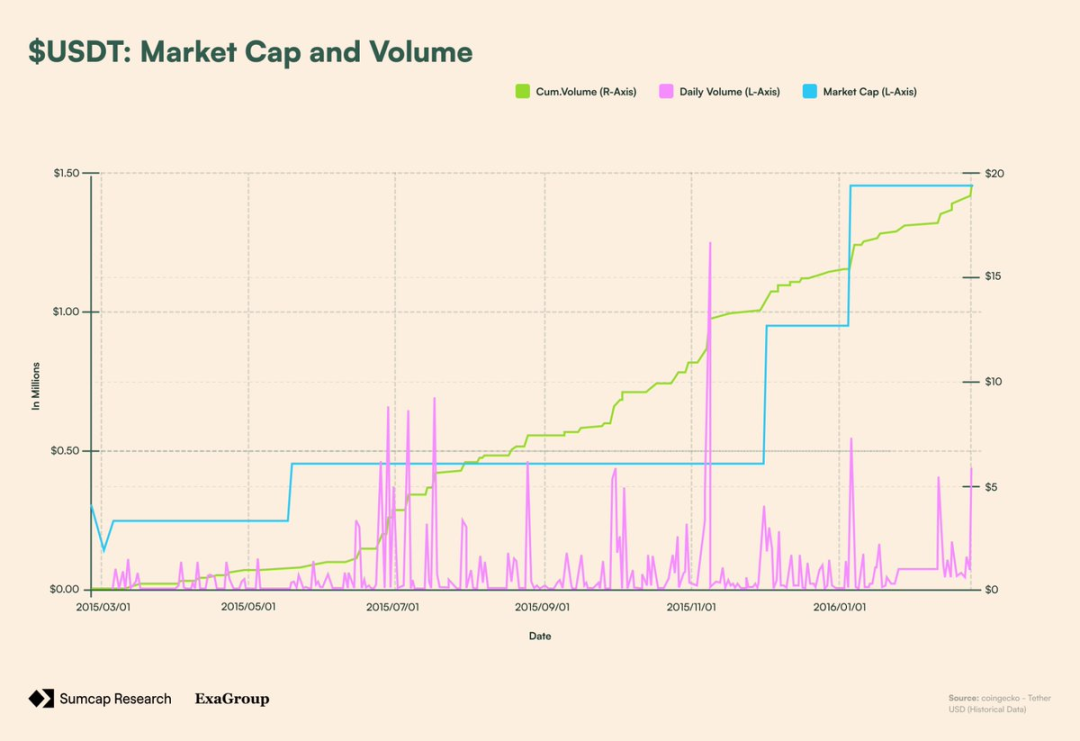

僅僅幾個月後,2014 年 11 月,Tether 推出了 USDT —— 一種法幣支持的代幣,可按 1:1 比例兌換託管的美元。與 BitUSD 不同,它不需要超額抵押或複雜機制,這種簡潔性使其在不到 1 年內實現了 1930 萬美元的交易量和 145 萬美元的市值。作為對比,當時 ETH 僅價值約 1 美元,而 BTC 在 240 美元左右徘徊。

USDT 的成功;資料來源:https://www.coingecko.com/en/coins/tether/historical_data

USDT 的成功催生了更多替代方案。 MakerDAO (@SkyEcosystem) 於 2017 年 12 月推出了 SAI,允許用戶將 ETH 鎖定到債務部位中以鑄造軟掛鉤的美元代幣,但 ETH 的波動性迫使它升級:2019 年 11 月推出了多抵押 Dai ( DAI)。透過分散抵押品和增加由 MKR 治理的風險控制, DAI 成為第一個被真正採用的去中心化穩定幣。

同時,法幣支持的競爭對手也在並行發展: USDC 於 2018 年推出,將自己定位為受監管、完全由美元支持且具有透明度認證的代幣,迅速成為 DeFi 的首選抵押品。

穩定幣發展時間線;

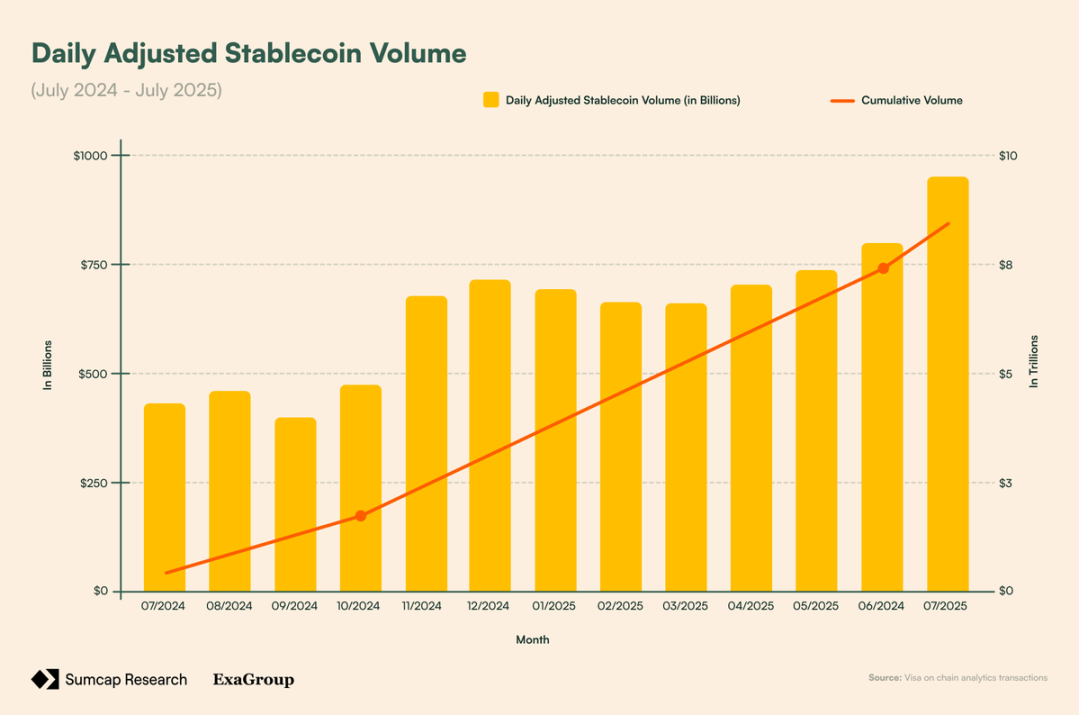

如今,以交易量計算,穩定幣是加密貨幣中使用最廣泛的產品。其市值(2,716 億美元)現已超過 DeFi 的總鎖倉價值(1,661 億美元)。並且,在 2024 年,當 Visa 處理了 13.2 兆美元的支付時,穩定幣結算了超過 22 兆美元原始鏈上交易量 —— 在調整交易所內部轉帳和 MEV 後,為 5.67 兆美元。此外,經調整的每日交易量在一年內增長了約 120%(從 4323 億美元增至 9491 億美元),突顯了需求的增長。

調整後的穩定幣日交易量;來源:https://visaonchainanalytics.com/transactions

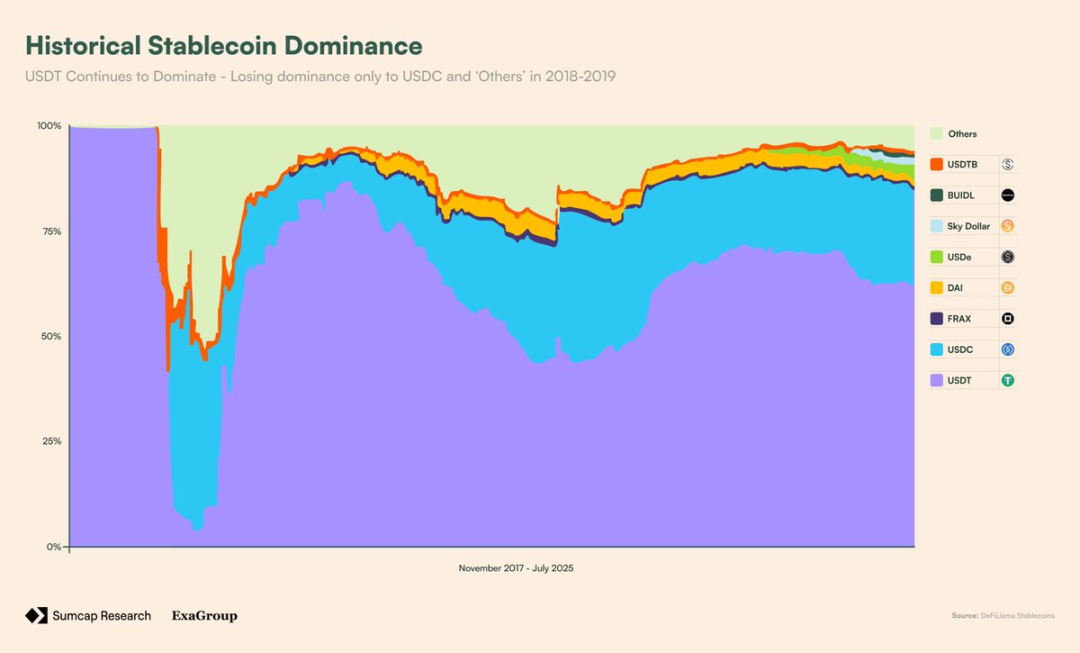

2025 年 7 月,美國《天才法案》正式承認穩定幣為合法支付工具,將其與金融卡網路、ACH 和電匯並列。儘管如此,基礎設施仍然落後。佔據超過 60% 市場份額的 USDT,仍依賴並非為支付而設計的通用鏈,而在這些鏈上轉帳需要價值波動的 Gas 代幣,且機構的擴展性和合規性需求仍未得到滿足。

USDT 的主導地位;來源:https://defillama.com/stablecoins;

這就產生了一個悖論:穩定幣的年交易量可與 Visa 媲美,但在鏈上卻仍是二等公民,被當作只是另一種代幣。

比特幣也面臨類似問題。作為世界第七大資產且市值高於白銀, BTC 本應成為 DeFi 的錨定物。然而,其大部分處於閒置狀態。封裝 BTC 解決方案分散且需要託管,在以太坊、Polygon 和 Arbitrum 上各有獨立版本- 每個版本的流動性都是割裂的。

為了解決這個問題,Plasma 重新思考了基礎本身。它並非將穩定幣和 BTC 視為附加組件,而是透過專門構建的組件使它們成為一等公民:

憑藉這種架構,Plasma 偏離了通用設計,旨在成為 BTC-USDT 活動的自然結算層。

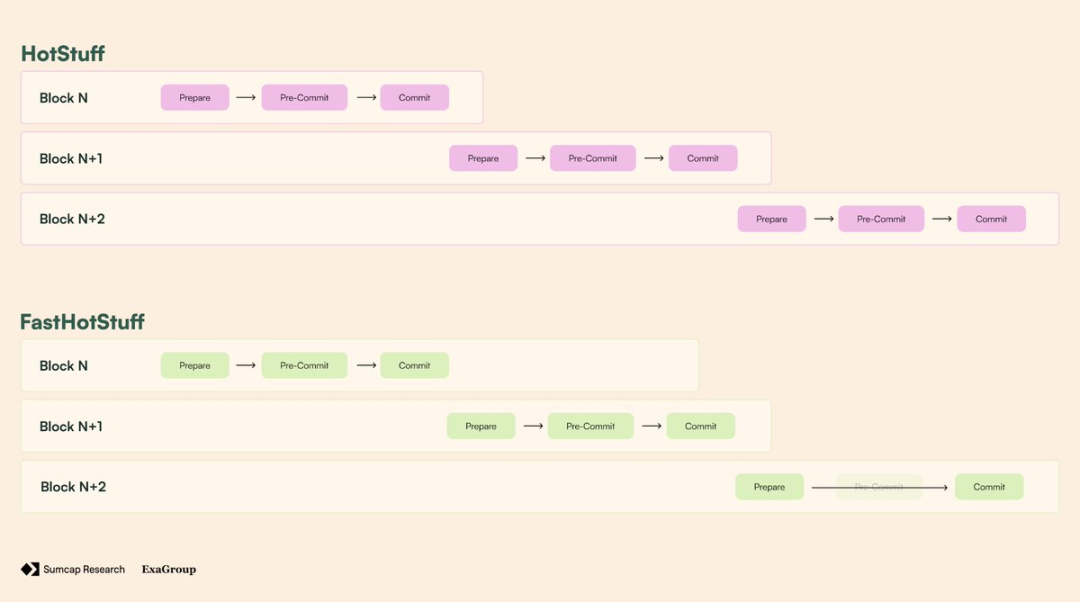

Plasma 的共識層透過高效能實現的 Fast-HotStuff 來保護鏈的安全。傳統的 BFT 協議(如 HotStuff)中,最終確定一個區塊需要經過 3 個階段:

雖然這個過程確實保證了安全性,但它會減慢速度,因為每一步都需要網路通訊和協調。 Fast-HotStuff 透過所謂的「兩鏈提交規則」減少了這種開銷:如果兩個連續區塊(N 和 N+1)都獲得了絕對多數的批准,那麼 N 可以立即最終確定,因為在 N+1 上獲得絕對多數證明驗證者在批准 N+1 時已經鎖定在 N 上 —— 因此不需要預提交階段。

實際上,3 個階段簡化為 2 個:

FHS 與 HS 比較;資料來源:https://europe1.discourse-cdn.com/flex013/uploads/aave/original/2X/0/0f142a3d4d228f2b4baa2ff4b51e2016fe76bb73.png

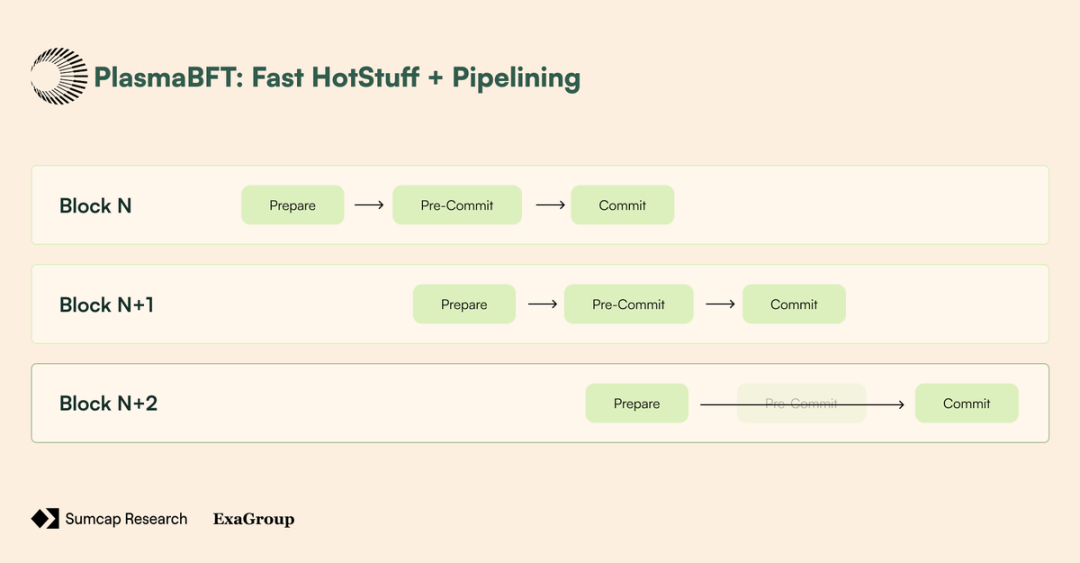

此外,在網路無法達到快速終局性所需的連續兩個絕對多數的邊緣情況下,PlasmaBFT 會回退到完整的三階段提交協議,確保所有誠實驗證者在最終確定前安全地「鎖定」在同一區塊上。一旦回退解決,PlasmaBFT 即恢復快速的兩階段路徑。

FHS 與 HS 工作流程比較;

但這還不是全部。透過管線( pipelining )技術,可以重疊多個區塊的階段,同時處理它們:當驗證者處於區塊 N 的提交階段時,他們可能已經處於區塊 N+1 的準備階段。這有效地使網路始終保持忙碌,最大化效率,因為下一個區塊不必等待完全最終確定就可以開始其投票過程。

此外,僅選擇一部分驗證者(委員會),PlasmaBFT 減少了通訊開銷,同時仍應用相同的絕對多數規則。

FHS + 管線技術;

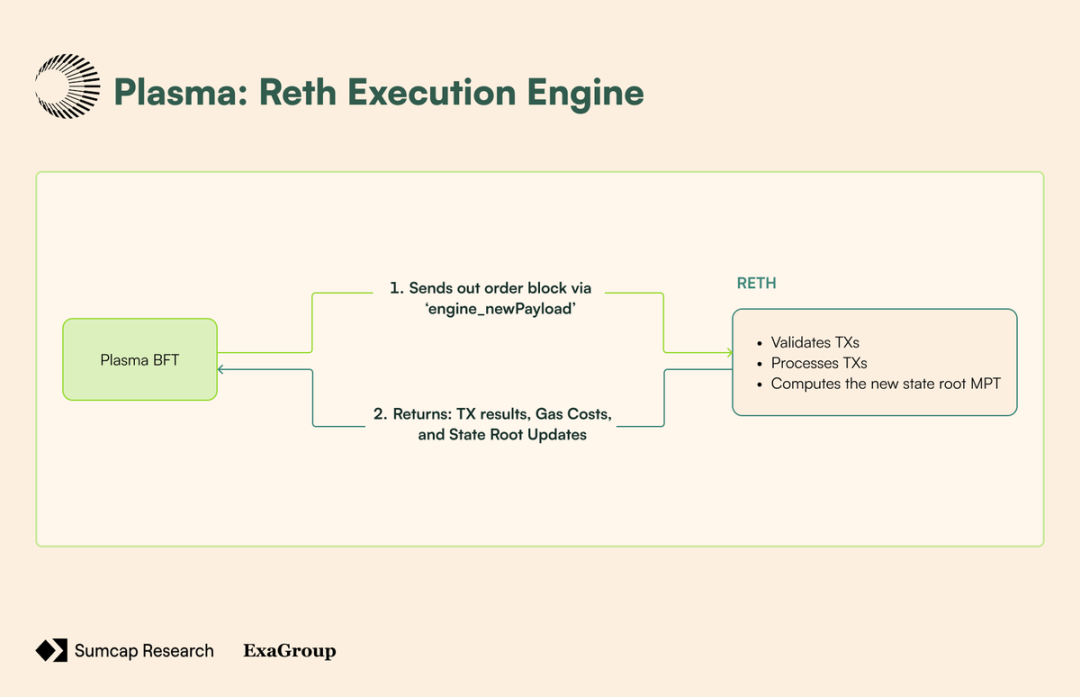

Plasma 的執行層建立在 Reth 之上,這是一個用 Rust 編寫的以太坊客戶端,完全相容地管理狀態轉換、交易處理和 EVM 操作。它透過自「合併」以來以太坊一直使用的相同引擎 API 與共識層連接 —— 允許 PlasmaBFT 處理共識和區塊排序,而 Reth 專注於交易執行和狀態轉換:

RETH 工作流程;

如今大多數 BTC 橋表面上去中心化,但剝開層層外衣,你會發現要嘛是:

這是用戶已經接受的權衡:如果你想在 DeFi 中使用 BTC,你就得放棄比特幣的信任最小化設計。

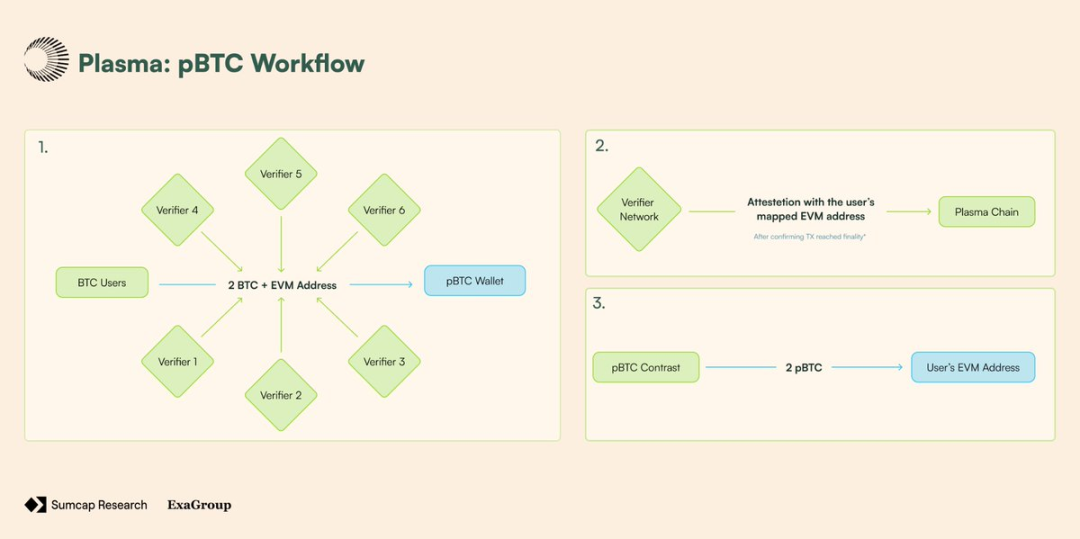

Plasma 的 BTC 橋不是由託管驅動,而是由驗證者網路提供支持,每個驗證者都運行自己的比特幣節點。沒有單一方控制財庫, BTC 的轉入轉出必須由達到法定數量的驗證者使用門檻簽章集體簽署批准。

當用戶將 BTC 存入比特幣網路上的 Plasma 保險庫時,每位驗證者:

這些公開證明證實 BTC 已收到並攜帶用戶映射的 EVM 位址。一旦絕對多數的驗證者達成一致, pBTC 就會被直接鑄造到該用戶在 Plasma 上的地址,並且證明會在鏈上發送。

圖 10 – pBTC 工作流程;

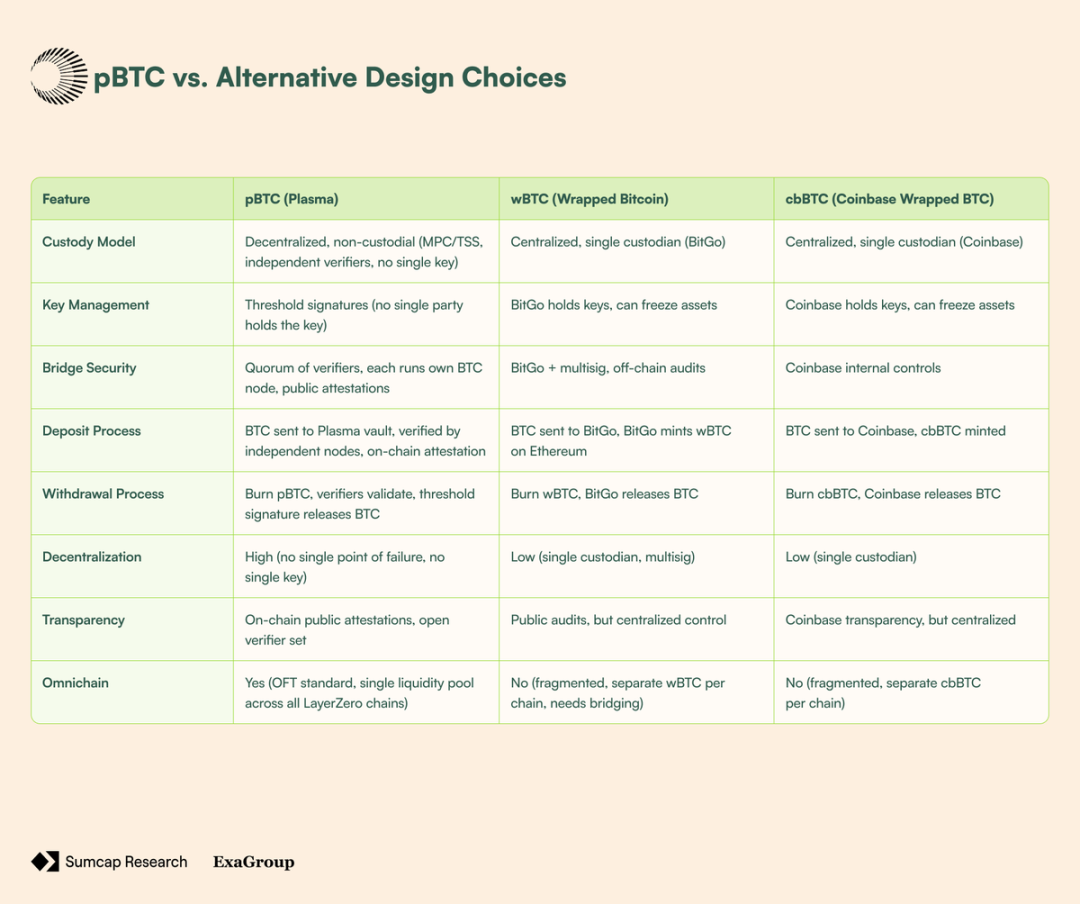

但信任模型的改進只是故事的一部分。現今大多數 BTC 橋還遭受另一個關鍵缺陷:流動性碎片化。以 wBTC 為例 —— 它在每條鏈上都作為一個獨立版本存在。以太坊上的 wBTC 無法直接與 Polygon 或 Arbitrum 上 wBTC 交互,除非經過額外的跨鏈步驟、獨立的流動性池,為用戶和協議帶來更多複雜性。

Plasma 透過使用 LayerZero 的 OFT(全鏈同質化代幣)標準實現 pBTC 來解決這個問題,在所有連接到 LayerZero 的鏈上創建單一代幣。這為 pBTC 創建了一個橫跨整個全鏈生態系統的單一流動性池。

pBTC 與替代設計選擇的比較;

我們都聽過經典的商業比喻:「寧為雞頭,勿為鳳尾。」

Plasma 正是在鏈上支付和收益市場機會的世界中實踐這一點。 Plasma 並非作為另一個通用鏈,帶著並無實際益處的技術創新去競爭,而是雷射聚焦於成為機構使用的基礎設施。

「原生 BTC」:代幣化與收益市場機會

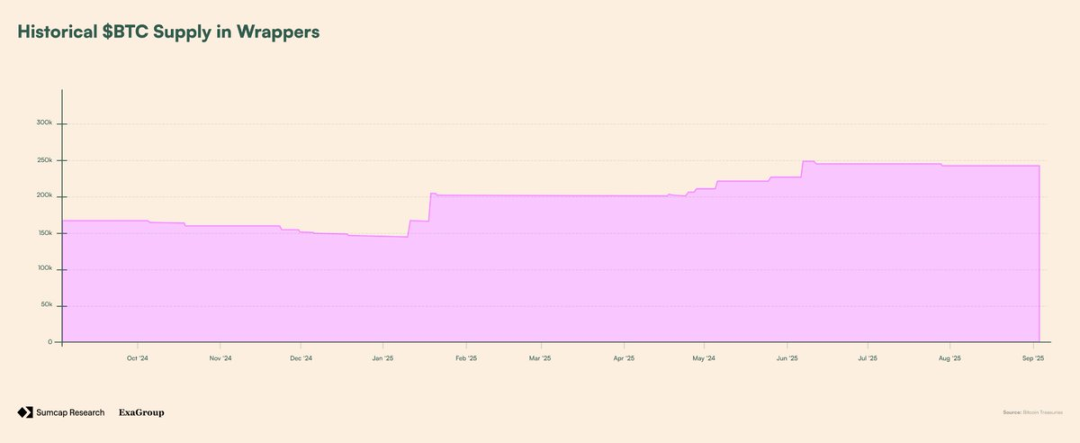

儘管 BTC 是最大的加密資產,但它在 DeFi 中大多未被使用 —— 封裝產品剝離了其所有的信任最小化理念。

封裝中的 BTC;資料來源:https://bitcointreasuries.net/

作為最去中心化的 BTC 封裝解決方案, pBTC 提供了其他方案無法模仿的「原生 BTC」 DeFi 機會。目前有超過 24.26 萬 BTC 被封裝,其中 20.98 萬 BTC(約 86.5%)實際部署在各種協議中賺取收益 —— pBTC 的基礎機會來自於尋求更安全方式的零售用戶:

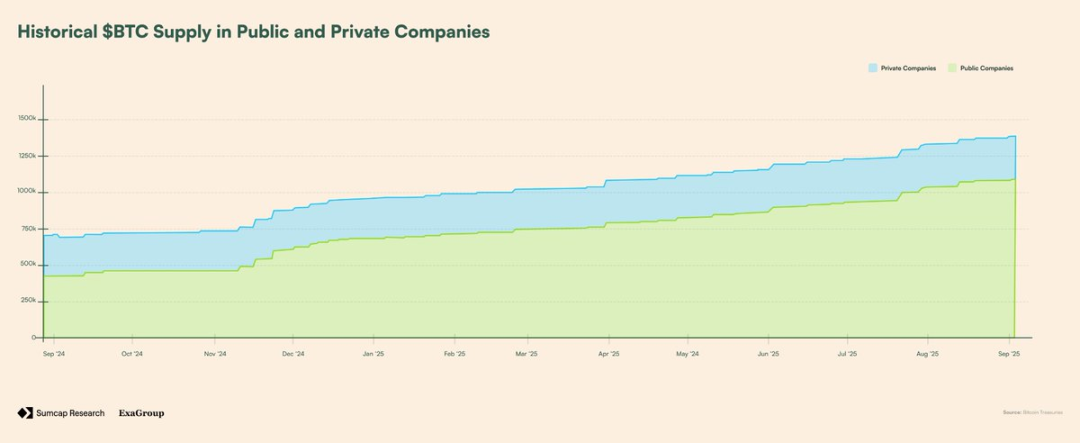

但,零售需求只是故事的一部分。機構和公司的採用正在興起,上市公司和私人公司目前合計持有約 138 萬 BTC。這比年初增加了 83.3 萬 BTC —— 突顯了機構加速採用的明顯趨勢。

機構與公司持有的 BTC;資料來源:https://bitcointreasuries.net/

但是,這裡有一個關鍵見解:隨著越來越多的機構將 BTC 納入財庫,他們的策略將從簡單持有演變為主動管理。對此, pBTC 代表了完美的中介 —— 因為這些參與者將基礎設施安全置於一切之上。

鏈上支付:跨境支付與薪資單

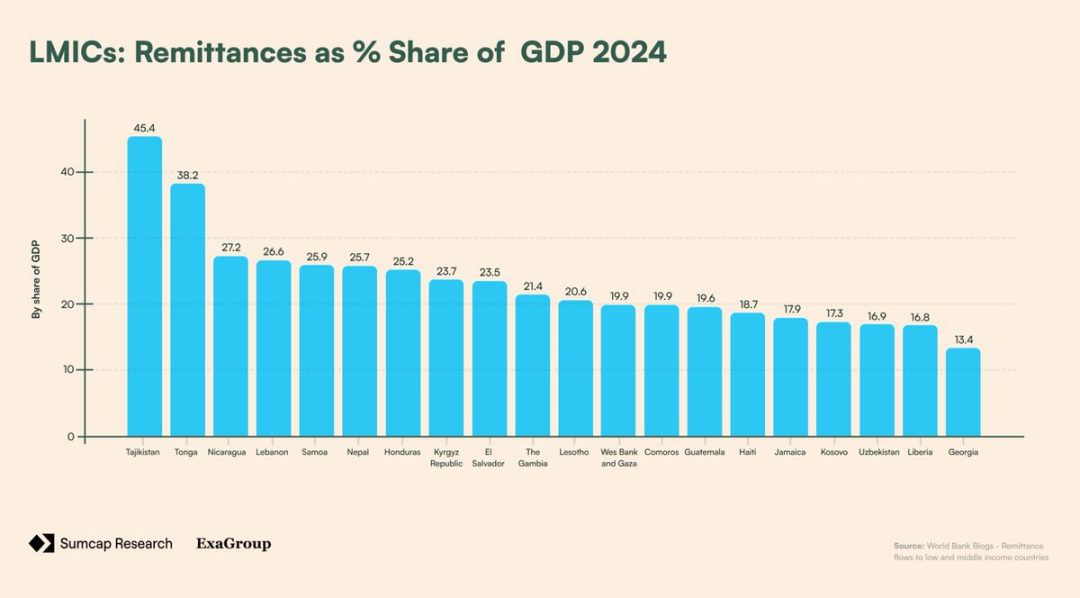

2023 年,據報導有 1.84 億人(佔世界人口的 2.3%)居住在其國籍所在國之外。受經濟機會驅動,這些移民工人常常需要跨國向家人和社區匯款。這些跨境支付(或稱「匯款」)在支持中低收入國家的經濟方面扮演關鍵角色 —— 對其中一些國家而言,甚至佔其國內生產總值的一半。

以匯款佔 GDP 百分比劃分的 LMICs;來源:https://blogs.worldbank.org/en/peoplemove/in-2024–remittance-flows-to-low–and-middle-income-countries-ar

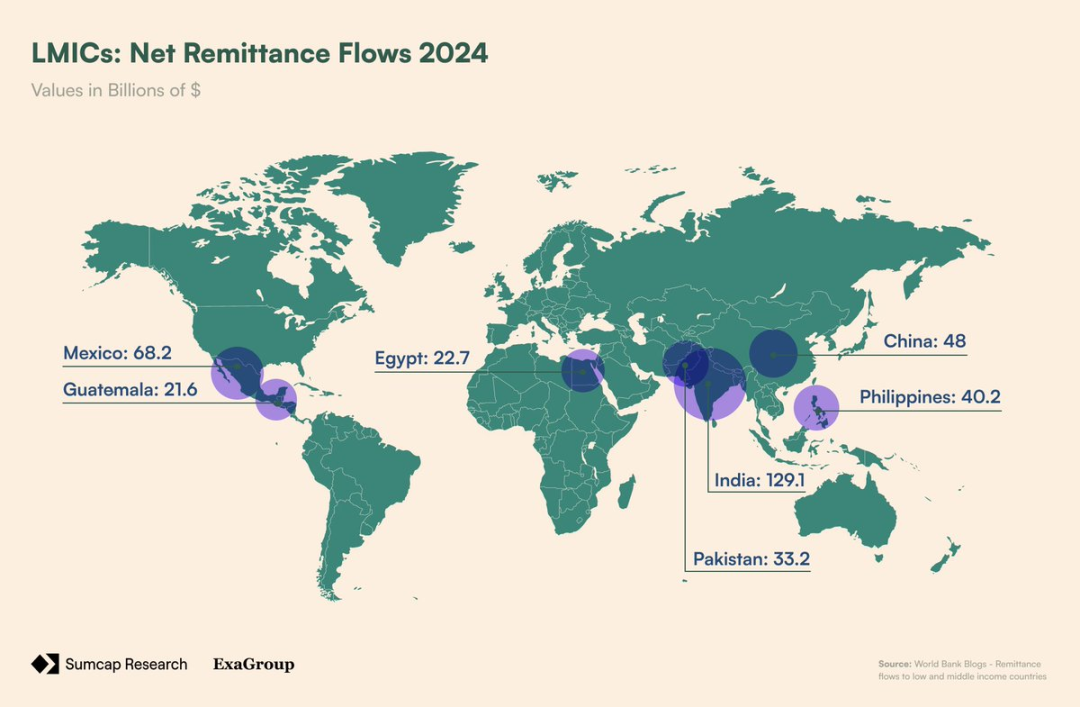

2024 年,流向中低收入國家的匯款額達 6,850 億美元,前五大接收國為:

LMICs 匯款淨流入;資料來源:https://blogs.worldbank.org/en/peoplemove/in-2024–remittance-flows-to-low–and-middle-income-countries-ar

這些巨大的資金流是全球數百萬家庭的生命線 —— 但它們伴隨著隱形成本。以印度為例。 2023 年,據報印度從美國收到了 160 億美元的匯款。以平均 200 美元轉帳成本 4.16%(匯率差價 + 手續費)計算,印度因此有 6.65 億美元的資金流入了銀行 / 外匯機構之手。這種模式在每個主要匯款通道重複上演。墨西哥每年從美國收到約超過 500 億美元,以目前轉帳成本,因手續費損失超過 24 億美元。同時,奈及利亞從美國收到 60 億美元匯款,損失 1.8 億美元。

Plasma 在這裡的機會是清晰的。憑藉其零費用的 USDT 轉賬,Plasma 可以消除傳統管道每年強加給弱勢群體的數十億美元榨取。移工終於可以將完整的 200 美元寄給危地馬拉的家人,而不是扣除手續費後的 187 美元。長此以往,這將為每個家庭節省數千美元 —— 這些錢將留在最需要它們的社區。

然而,匯款僅代表了 Plasma 覆蓋範圍的一部分。當我們將零費用 USDT 轉帳與可審計的保密性結合時,Plasma 向一個全新的市場敞開了大門:鏈上薪資單。

2023 年,光是美國就產生了總計 11.07 兆美元的工資和薪金,涉及 1.3406 億員工。這意味著每年有 16 億(12 × 1.34 億)筆銀行轉帳 —— 所有這些都對公司產生費用。

為簡化起見,假設這些工資透過 ACH 直接存款按月支付。每筆轉帳的固定費用在 0.20 美元到 1.50 美元之間,美國公司每年花費約 13.7 億美元只是為了將錢轉到員工的帳戶:

1.3406 億 × 12 × 0.85 美元 = 13.7 億美元

與匯款類似,本可由進行轉帳的公司更好地利用的資金不得不浪費在手續費上。採用 Plasma 的無 Gas USDT 轉賬,美國雇主每年將節省約 14 億美元,而保密性為雇主和員工都增加了另一層價值。

機會規模評估

Plasma 處於世界上三個最大資金流的交匯點:

即使在這些領域中的每一個僅取得適度的採用,也足以支撐一個價值數十億美元的 TAM。根據不同的採用可能性對這些機會進行規模評估,我們得到 3 種不同的情境:基本情境、悲觀情境和樂觀情境。

基本情境: pBTC 的採用來自於尋求更安全替代方案的零售用戶以及早期機構對 DeFi 收益的興趣。鏈上支付隨著匯款成本節約獲得關注以及一小波科技公司嘗試加密工資單而增長。

悲觀情景:由於熟悉度和整合度,封裝的 BTC 保持主導地位,導致採用滯後。監管不確定性和加密知識差距減緩了機構資金流入和匯款使用,而薪資則面臨現有體系的阻力。

樂觀情境:改進的使用者體驗、監管清晰度和主流採用推動大規模的 BTC 遷移、匯款流和企業薪資整合。

各情境規模評估;

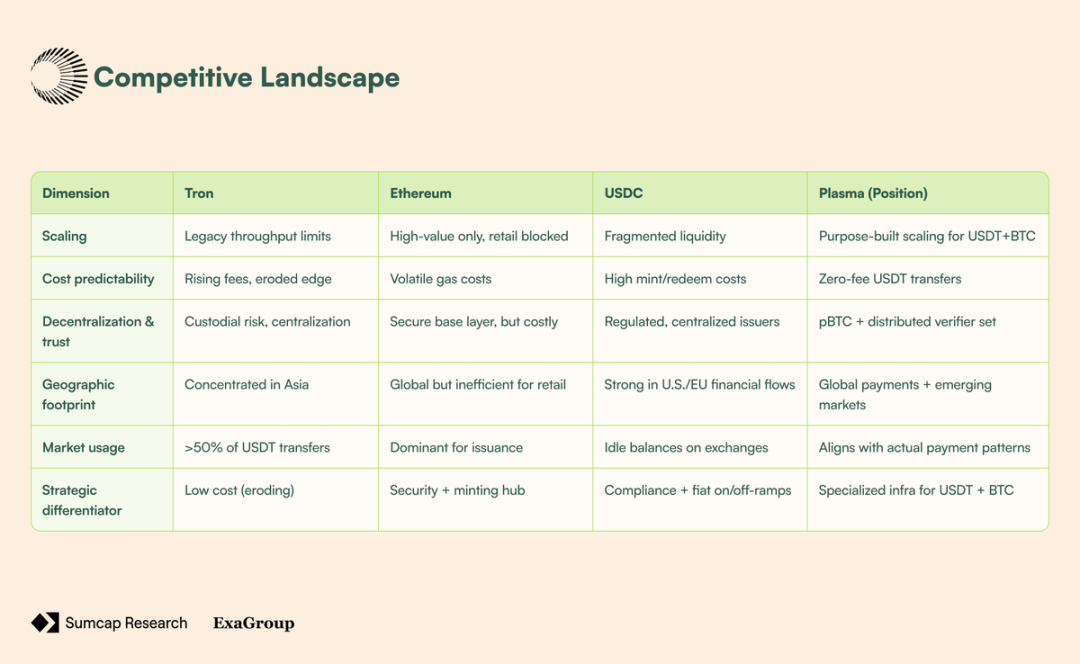

Plasma 的競爭格局如下:

競爭格局;

加密支付基礎設施的演變是由漸進式的變通方案塑造的,而非深思熟慮的設計。這導致了推動採用的資產( BTC 和 USDT)與它們所依賴的基礎設施之間的錯配。

Plasma 透過圍繞這些資產重新架構底層來解決這些低效問題:

其影響遍及各個市場區隔:

Plasma 將自身定位不是作為一個通用鏈,而是作為專為 USDT 和 BTC 構建的結算基礎設施。透過讓基礎設施與最重要的資產保持一致,它彌補了以太坊和波場留下的空白,支持現實世界的支付流,並開啟跨越零售、企業和機構層面的下一階段採用時代。

延伸閱讀:《 啟動 200 億美元私募融資,「鏈上聯準會」Tether 背後的全球支付帝國野心 》