今年 AI 存放行情最硬的一道坎。

深潮導讀:押注 AI 儲存的人,6 月 24 日要面對一道坎。美光將在這天盤後公佈季度業績,股價已經從一年前的 103 美元漲到 1,134 美元,翻了約 11 倍,市值 1.28 兆美元。市場賭的是它繼續漲,華爾街共識預期這季每股獲利年增約 932%,營收成長約 270%。漲幅越滿,財報要接住的預期越高。這份財報是驗證這個賭注的時刻,也是今年 AI 儲存行情最硬的一道坎。

如果你手上有美光,或是在看 AI、晶片、儲存這條線,6 月 24 日盤後這份財報值得守著。

美光股價過去一年從 103 美元漲到 1,134 美元,約 11 倍。市值 1.28 兆美元,年內漲約 297%。在這個位置上,再往上買的人肯定是在想「這波還能漲多久」。財報就是驗證這個賭注的時刻。

目前,市場的共識是繼續看漲。

根據 cryptobriefing 報道,華爾街預期美光這一財季每股獲利約 19.72 美元,去年同期只有 1.91 美元,較去年同期漲約 932%;營收約 345 億美元,較去年同期成長約 270%。撐起這組數字的是高頻寬記憶體(HBM,專門給 AI 加速器配的高速記憶體晶片),美光 2026 全年的 HBM 產能已經全部賣光,訂單排到年底。

這波上漲不是憑空來的。過去三個月,華爾街一直在調高對美光的獲利預測,而且改得很急。

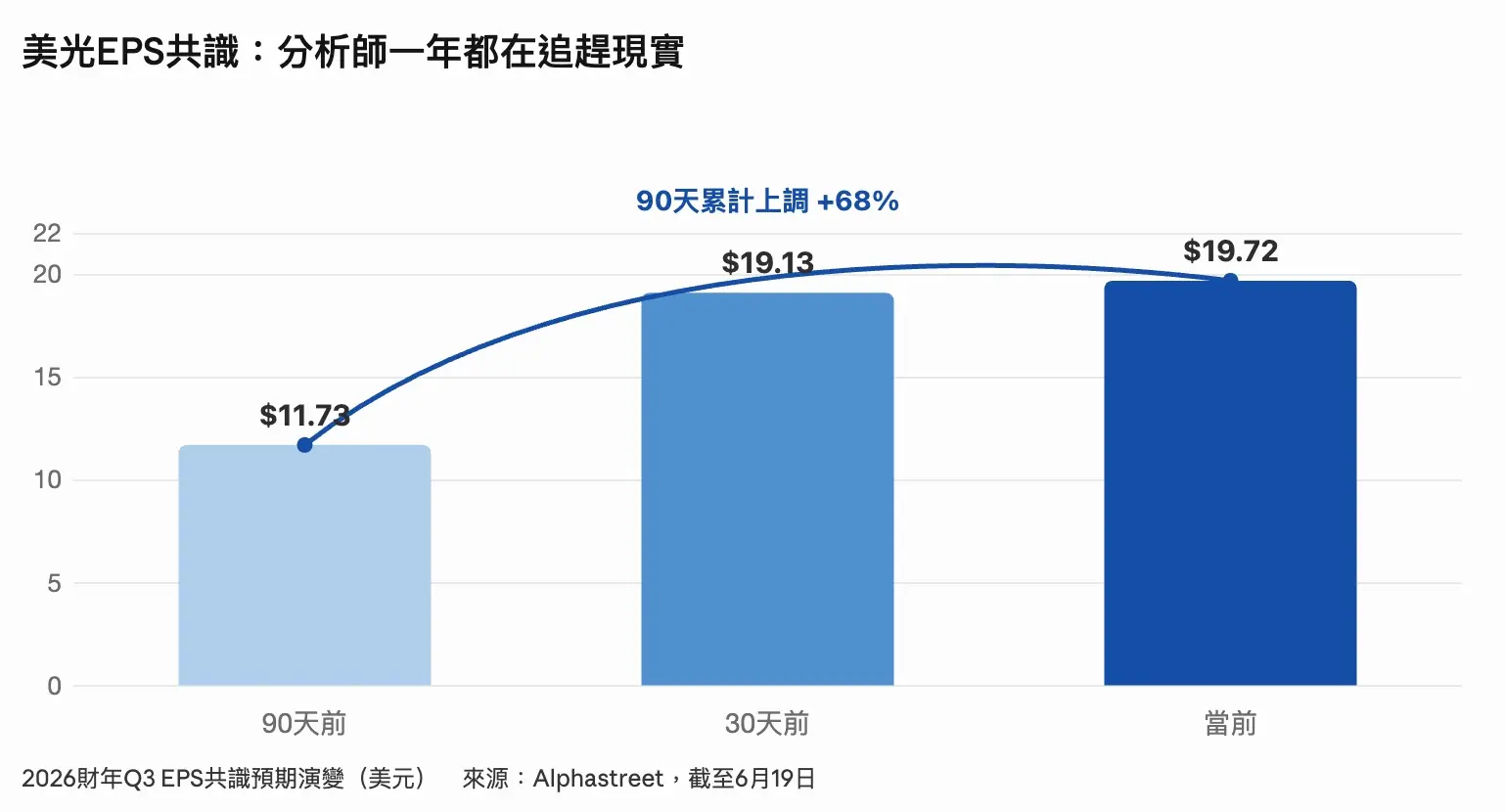

根據 Alphastreet 數據,美光這一財季的每股獲利共識,90 天前還是 11.73 美元,30 天前升到 19.13 美元,現在到了 19.72 美元,累計上調 68%。三個月前華爾街對這家公司的判斷,比現在低了將近一半。

31 位分析師給出的獲利預測區間從 7.53 美元到 24.08 美元,營收預測從 197 億美元到 401 億美元,差距極大。這個拐點到底有多陡,分析師自己也沒算明白,只能跟著實際數據一路往上修。

對普通投資者,這是個雙刃訊號。

預期被反覆抬高,顯示基本面確實在超預期;但財報當天哪怕業績很好,只要不及這個被推到極限的共識,股價照樣會跌。

社群平台上有種說法,說花旗對儲存價格的假設太保守,美光財報會因此大幅超預期。這個判斷把方向搞反了,跟著它做決策會踩到坑。

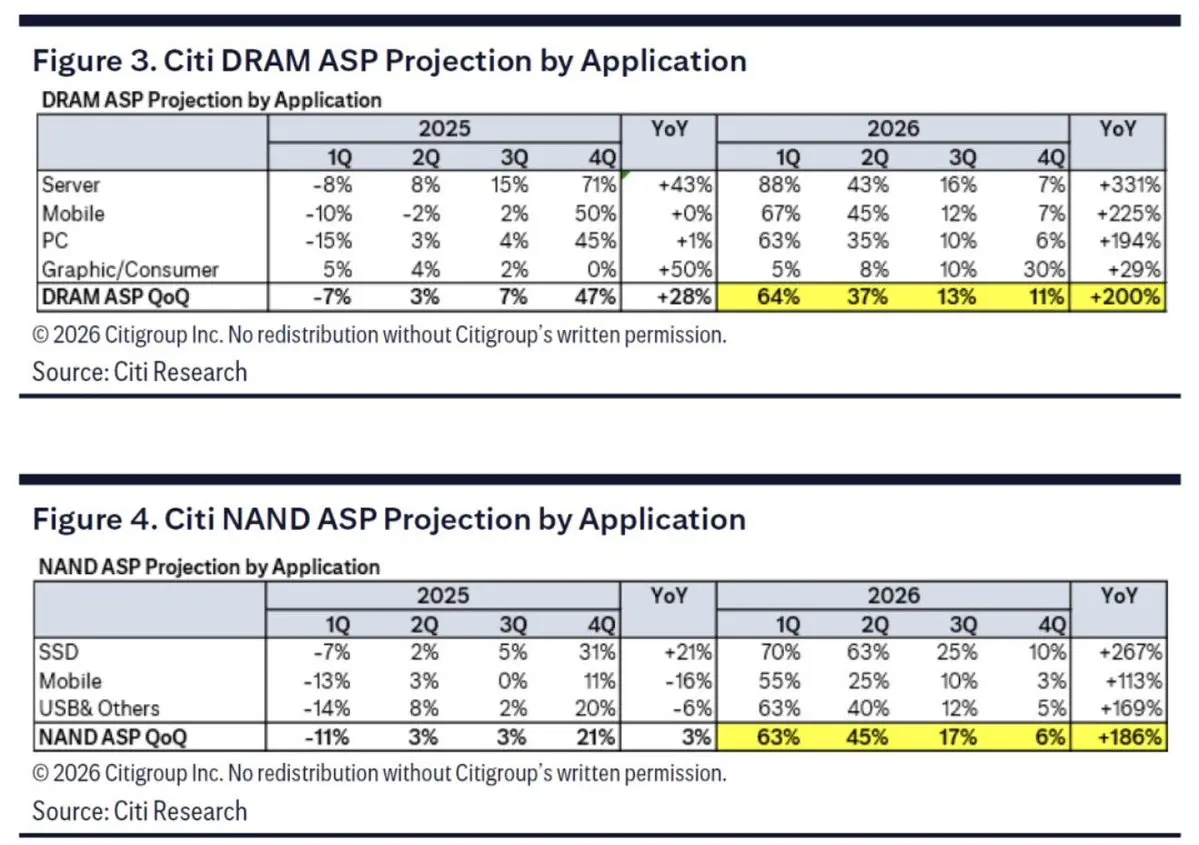

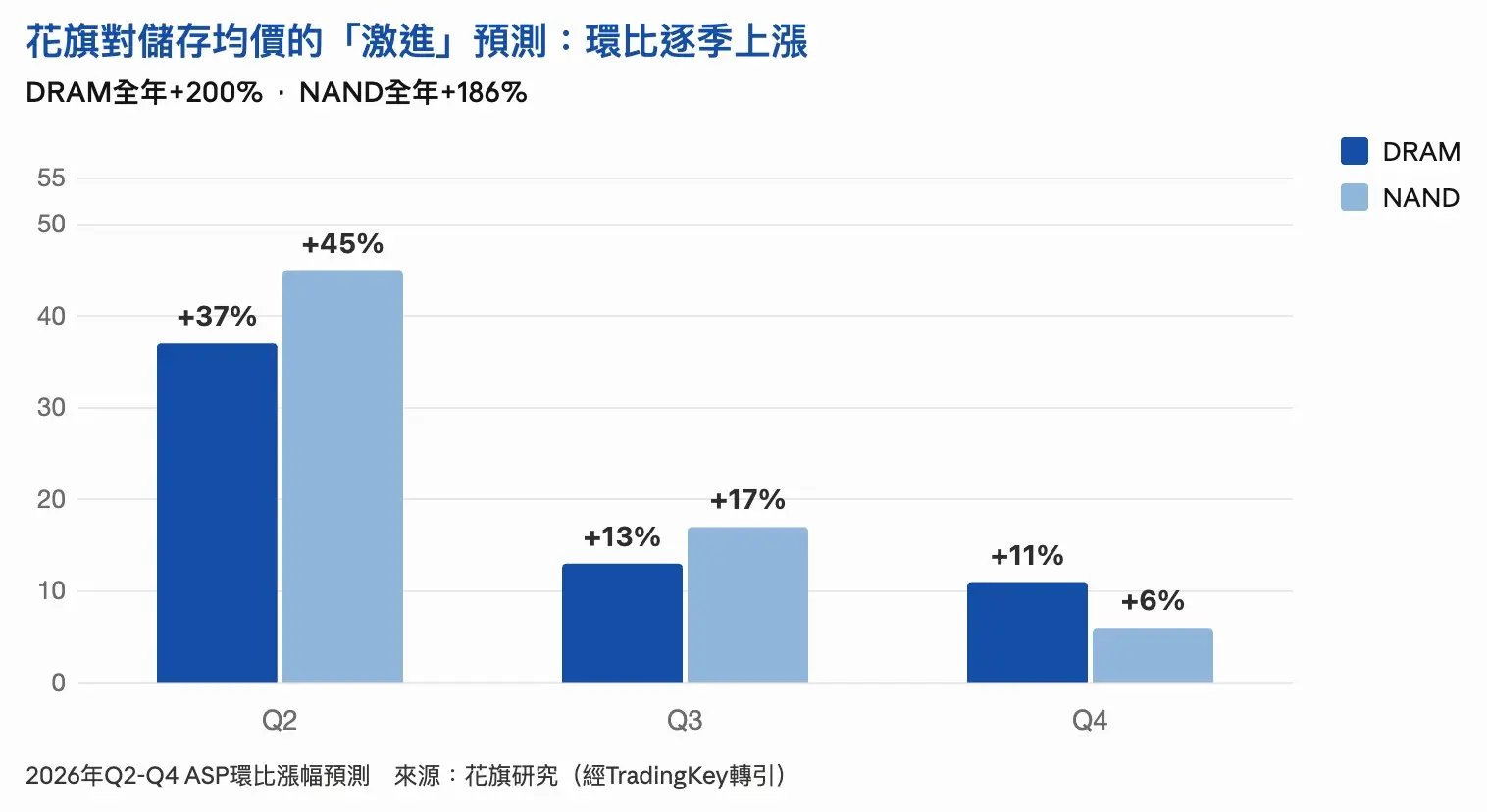

根據 TradingKey 報導,花旗預計 2026 年 DRAM 均價全年漲約 200%,二到第四季環比分別漲 37%、13%、11%;NAND 快閃記憶體全年漲約 186%,季漲 45%、17%、6%。 200% 的全年漲幅,是華爾街對儲存價格最激進的一檔預測,不是保守。花旗據此把目標價提到 1,200 美元,德意志銀行更給到 1,500 美元,兩家都把儲存短缺判斷延續到了 2028 年。

風險點在這裡:連最激進的機構都把預測建在「漲 200%」上,財報要超越的是一個已經被反覆墊高的階梯。指望靠「花旗算少了」來博超預期,邏輯站不住。

財報裡最該盯的是毛利率。

根據 TradingKey 報導,美光自己給的指引是營收 335 億美元上下浮動 7.5 億,每股獲利約 19.15 美元,毛利率約 81%。這是公司史上最高的毛利率,在半導體產業也排得上頂尖。去年同期淨利率 23.4%,上一財季 58.8%,一年時間獲利能力翻倍還多,這種幅度在半導體裡很少見。

毛利率越高,可持續性的問題就越突出。美光歷來是科技股裡週期性最強的之一,儲存的繁榮和蕭條循環人人都知道。財報當天,只要透露出利潤率見頂、或大宗存儲品類價格開始鬆動的跡象,即使是營收數字漂亮,股價也會承壓。

根據 TIKR 報道,美光全球營運執行副總裁 Manish Bhatia 在摩根大通會議上說,公司財務前景比上次財報電話會更強,這一財季有望再創自由現金流紀錄;HBM、DRAM、NAND 的供給緊張會持續到 2026 年之後,HBM4 的產能爬坡速度是去年 HBM3E 的兩倍。這些表態偏樂觀,但都是財報前的口風,真假等當天資料驗證。

這一季的營收和獲利大概率亮眼,市場早有預期。

股價當天往哪裡走,更多取決於美光對第四財季的指引,例如環比還能不能繼續成長,是分水嶺。其次是 HBM 的放量進度和 2027 年的產能分配,這兩個決定明年的故事還講不講得下去。

在儲存產業的歷史裡,最容易套人的不是業績最差的時候,而是預期最滿的時候。美光現在就在預期最滿的位置。如果你打算在財報後動手,先看指引和 HBM,再看總營收。