撰文:Stacy Muur|編譯:Luffy,Foresight News

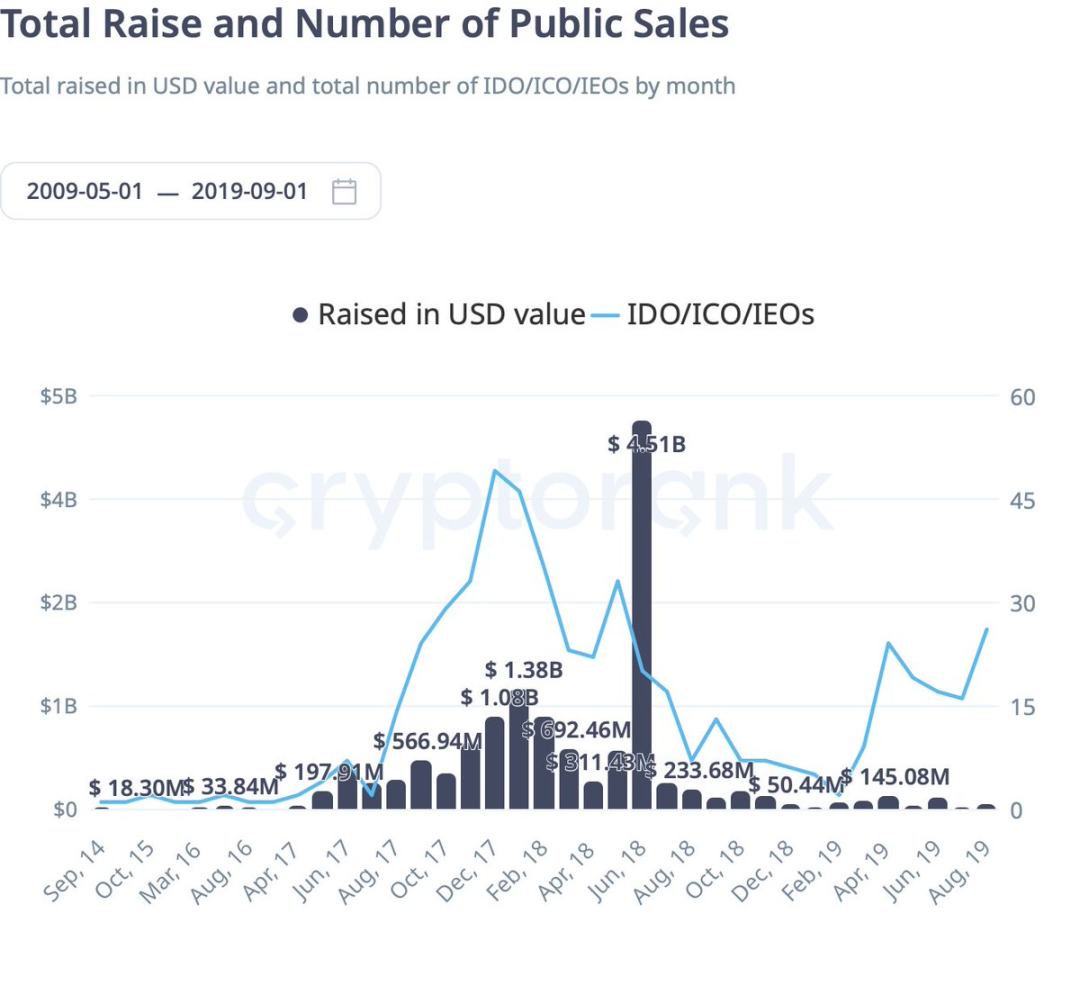

自 2017 年的狂熱時代後,ICO(首次代幣發行)終於重返市場,但運作機制與過去 Gas 戰爭的混亂局面截然不同。這不是一場懷舊之旅,而是一個結構全新的市場,由新基礎設施、更精細的分配設計和更清晰的監管框架塑造而成。

2017 年,只要有以太坊合約和白皮書,任何人都能在幾分鐘內籌集數百萬美元。當時沒有標準化合規流程,沒有結構化分配模型,更沒有售後流動框架。多數投資者盲目入場,許多人眼看著自己持有的代幣在上市後不久就暴跌。隨著監管機構出手整治,ICO 在隨後幾年逐漸淡出,被風投輪次、SAFT(未來代幣簡單協議)、交易所 IEO(首次交易發行)以及後來的回溯性空投取代。

如今到了 2025 年,趨勢已經逆轉。

但變化並非項目以更低估值發行,事實上,完全稀釋估值(FDV)比以往更高。真正的變化,在於准入機制。

Launchpad 不再依賴純速度競爭或 Gas 戰爭。相反,它們透過 KYC(客戶身分驗證)、信譽評分或社會影響力篩選參與者,再以小額配額而非大戶額度的形式,將額度分散給數千名參與者。

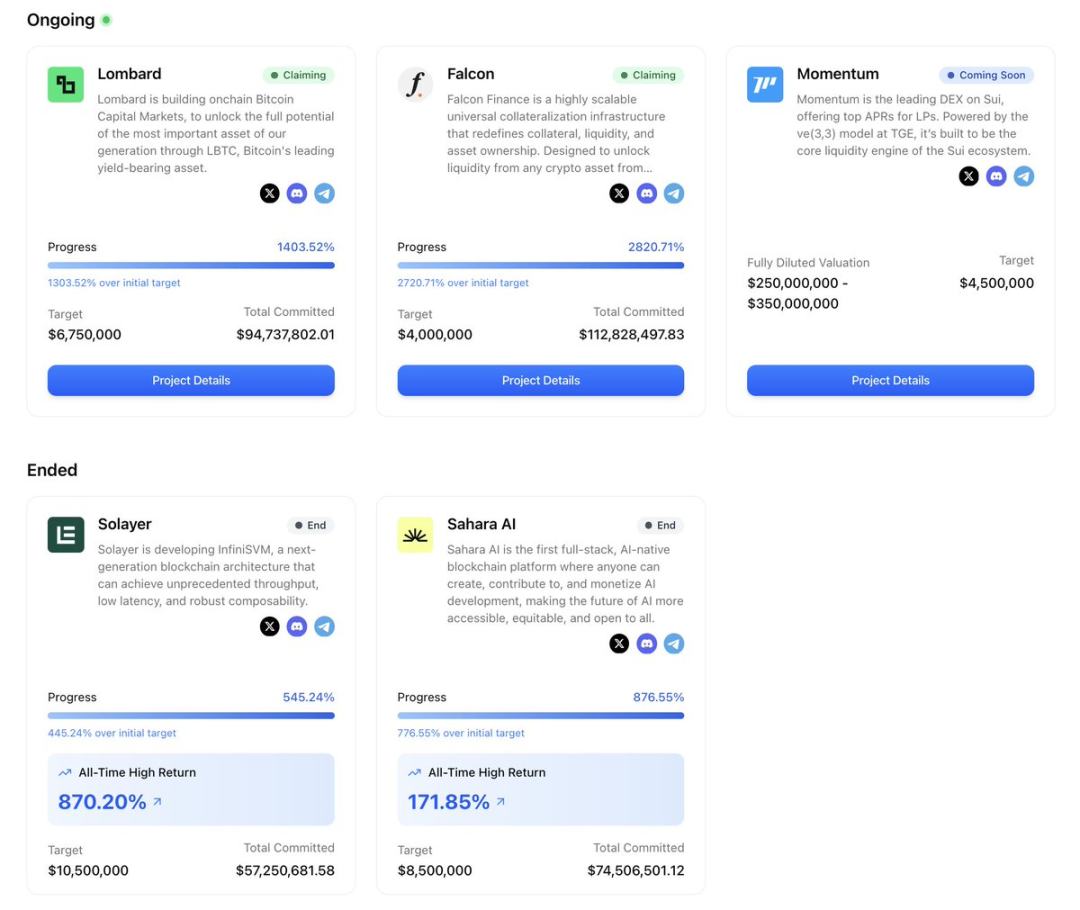

例如,在 Buidlpad 平台上,我為 Falcon Finance 承諾投入 5000 美元,最終只獲得 270 美元的配額,剩餘資金因超額認購而退還。 Sahara AI 的情況類似,我承諾 5000 美元,僅獲得 600 美元配額。

超額認購不會拉低價格,只會縮小個人配額,既維持了高 FDV,又實現了更廣泛的代幣分發。

監管也已跟上腳步。如今,歐盟 MiCA(加密資產市場法規)等框架為合規散戶投資者參與提供了清晰路徑,而發行平台也已將 KYC、地理圍欄和資格審查簡化為簡單的配置切換。

在流動性層面,部分平台更進一步,將售後政策直接編碼進智能合約,自動為流動性池注入資金,或透過低於某價買入 / 高於某價賣出的區間機制,穩定早期交易價格。

2025 年,ICO 已佔據所有代幣發售交易量的約五分之一,而兩年前這一佔比還微乎其微。

此次 ICO 復興並非由單一平台推動,而是源自於新世代發行系統,它們各自解決不同痛點:

這些平台共同發力,將 ICO 從混亂的融資工具轉變為精心設計的市場結構,參與方式、定價和流動性均經過規劃,而非臨時拼湊。

它們各自攻克了第一輪 ICO 熱潮中困擾市場的痛點,共同建構了一個更結構化、更透明、更具投資價值的環境。下面我們逐一解析。

由 Cobie 創立的 Echo,憑藉自架公開發售工具 Sonar,成為 2025 年突破性代幣啟動基礎架構之一。與中心化 Launchpad 或交易所 IEO 不同,Echo 提供的是基礎設施而非交易市場,專案方可自主選擇發售形式(固定價格、拍賣或金庫 / 信用模式),透過 Echo Passport 設定 KYC / 合格投資者認證 / 地域限制規則,自行分發發售連結,並支援在 Solana、Base、Hyperlid、Basecard、Hyper 等多條、Cardano、Base、Hyper 等。

該平台成長迅猛:

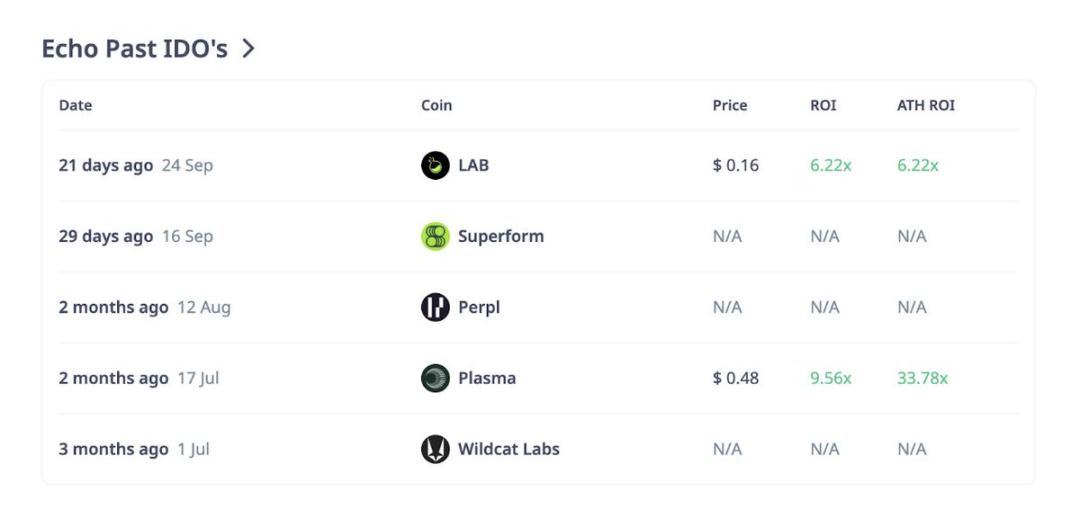

Echo 最亮眼的案例是 Plasma. 今年 7 月,該項目採用時間加權金庫模式,以 0.05 美元的價格發售 10% 代幣,吸引了超 5000 萬美元的承諾資金。 Plasma 的歷史最高回報率(ROI)達 33.78 倍,成為年度表現最佳的 ICO 項目之一。緊接著的 LAB,上市時回報率也達 6.22 倍。

以下是 Echo 近期發售項目的概況:

這些數據既體現了收益潛力,也反映了收益的差異性。儘管 Plasma 和 LAB 帶來了高倍數回報,但 Superform、Perpl 等其他項目尚未上市或公佈業績。需要注意的是,Echo 不強制推行售後流動性框架,流動性池注入、做市商要求和解鎖時間表均由發行方決定,而非平台統一規定。

投資者須知:Echo 的靈活性使其成為本輪週期中回報率最高的啟動基礎設施,但也要求投資者做好盡職調查。請務必確認以下三點:

如果說 Echo 代表發行方主導的彈性,Legion 則完全相反;它是結構化、信譽准入的公開發售管道。

今年 9 月,Kraken Launch 正式上線,其底層技術完全由 Legion 提供支援。這是首次實現代幣發售直接在 Kraken 帳戶內進行,遵循 MiCA 合規要求,透過信譽評分決定參與者的優先順序。

該平台成長迅速:

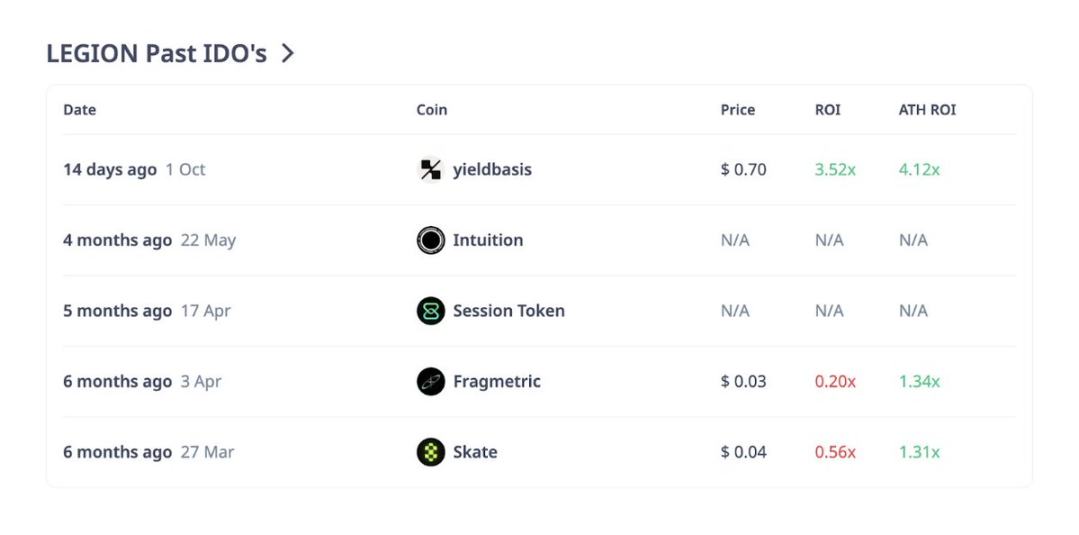

Legion 的核心是 Legion 評分機制 —— 一個 0-1000 分的信譽指標,由鏈上活動、技術貢獻(如 GitHub 提交)、社交互動和他人背書綜合計算得出。

專案方可預留一定比例的代幣配額(通常為 20%-40%)給高分用戶,剩餘配額再開放給先到先得或抽籤階段。這徹底顛覆了傳統 ICO 的配額模式:不再獎勵速度最快的機器人,而是獎勵開發者、貢獻者和有影響力的社群成員。

以下是 Legion 近期發售項目的概況:

Kraken 的整合也增加了一層保障:交易所層級的 KYC / 反洗錢(AML)審核,以及首日流動性。這相當於 IPO 式啟動與社群配額機制的結合。早期案例如 YieldBasis 和 Bitcoin Hyper,在優享階段(面向高分用戶)均出現大幅超額認購,低分用戶則被引導至額度受限的公開發售輪次。

當然,它並非完美。部分早期用戶指出,Legion 評分可能過度重視社交影響力- 大型 X 平台帳號持有者的排名,可能超過真正的開發者,評分權重系統的透明度也有待提升。但相較於過去抽籤亂象,已是顯著進步。

投資人須知:Legion 評分至關重要。若想在優質專案發售中取得配額,需儘早建置鏈上記錄與貢獻檔案。此外,請務必確認每個項目優享輪與公開發售輪的配額分配比例,不同項目會調整此規則。

MetaDAO 正在做一件其他啟動基礎設施從未嘗試過的事:將售後市場政策直接編碼進協議本身。

它的運作機制如下:如果 MetaDAO 上的發售成功,籌集的所有 USDC 將存入由市場管理的國庫,代幣鑄造權限轉移至該國庫;國庫會將 20% 的 USDC,連同 500 萬枚代幣,注入 Solana DEX 的流動性池;同時,國庫被買入、低於 ICO 價格為 “低於 ICO 時” 價格時賣出”,從發售首日起就在錨定價格周圍形成一個軟性價格區間。

看似簡單的機制,卻徹底改變了早期交易動態。在傳統 ICO 中,若流動性不足或內部人士拋售,二級市場價可能暴跌;而有了 MetaDAO 的價格區間機制,早期價格往往在限定範圍內波動 —— 下跌幅度更小,暴漲也會被限制。這是一種機制保障而非口頭承諾。如果市場完全無需求,國庫資金最終會耗盡,但它能在關鍵的首日引導市場行為。

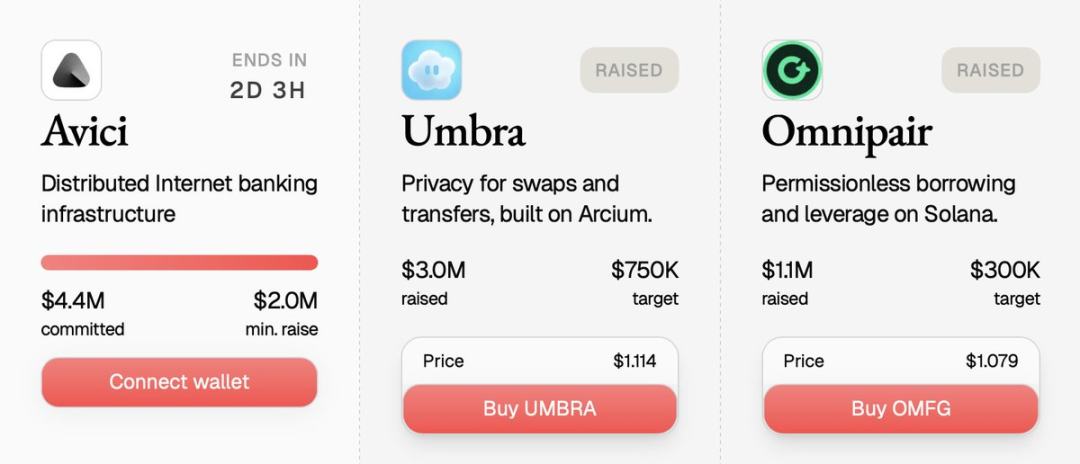

最具代表性的案例是 Solana 隱私協議 Umbra。 Umbra 的發售吸引了超 1 萬名參與者,承諾資金據稱突破 1.5 億美元,發售頁面還即時展示大額配額數據。親眼目睹這種透明分發,彷彿能窺見更結構化的 ICO 未來 —— 透明、鏈上化、政策可控。

投資人須知:參與 MetaDAO 發售時,請務必記下 ICO 價格並瞭解價格區間規則。若在略高於區間上限的價格買入,需注意國庫可能在上漲過程中成為你的交易對手方(賣出代幣);若在略低於區間下限的價格買入,則可能被國庫接盤。 MetaDAO 獎勵理解機制的投資者,而非追逐熱度的投機者。

Buidlpad 專注於一件簡單卻強大的功能:為合規散戶投資者提供清晰的社區輪參與路徑。該平台成立於 2024 年,核心流程分為兩階段:首先,用戶完成 KYC 註冊與預約;然後,在出資窗口期內提交資金承諾。如果發售超額認購,多餘資金將會退還。部分發售也透過分級 FDV 管理需求,早期階段 FDV 更低,後期階段 FDV 更高。

Buidlpad 的里程碑時刻出現在今年 9 月,即 Falcon Finance 的發售。該專案目標融資 400 萬美元,最終獲得 1.128 億美元承諾資金,超額認購達驚人的 28 倍。 KYC 階段為 9 月 16-19 日,出資階段為 22-23 日,退款於 26 日前完成,整個流程順暢、透明,且完全由散戶投資者推動。

簡單是 Buidlpad 的優勢。它不搞複雜的評分體系,也不設預測性國庫,只專注於為透過合規審核的社群提供結構化參與管道。但需注意,流動性仍完全依賴發行方的規劃,且跨鏈分散發售有時會導致售後交易量分散。

投資者須知:標記關鍵日期。 KYC / 預約窗口期是硬性門檻,錯過就會失去配額資格。同時,仔細閱讀層級結構- 早期階段往往能以較低的 FDV 進入。

整體來看,這些平台呈現出幾個共通性特徵:

而在這些表象之下,風險依然存在:評分體係可能被操縱,國庫可能管理失當,大戶仍可透過多錢包主導配額,監管執行也可能落後於行銷宣傳。這些機制並非萬靈藥,只是改變了市場博弈的場景。

如果想明智地應對新一輪 ICO 熱潮,需從結構層面思考:

2025 年 ICO 的回歸,無關懷舊,而是關於新基礎設施、新規則與更自律的市場。 Echo、Legion、MetaDAO、Buidlpad 等平台,各自解決了 2017 年 ICO 模式中的部分缺陷:有的聚焦合規,有的優化配額,有的完善流動性政策。它們共同發力,讓公開代幣發售不再是投機狂奔,而更接近結構化的資本形成過程。

對投資人而言,這意味著優勢不再只是早入場,而是理解機制。因為在 2025 年,ICO 並未走向消亡,而是正走向成熟。