撰文:Ian Lee|編輯:Igneus Terrenus and Charmyn Ho

GMX 是一家專注於永續合約的去中心化交易所,前身為 Binance Smart Chain (BSC) 上的 Gambit,目前已部署於 Arbitrum 和 Avalanche 區塊鏈。

延伸閱讀:《AVAX幣|一文了解 Avalanche 公鏈現狀、生態項目和工具》

投資者可以在 GMX 上以高達 30 倍的槓桿交易 BTC、ETH、LINK、UNI 和 AVAX,也可以進行這些資產的現貨交易。交易所通過 Chainlink 預言機提供實時價格。

與其他採用自動做市商 (AMM) 或訂單簿模型的去中心化衍生品協議不同,GMX 別出心裁地使用該協議的流動性供應商代幣 GLP 來激勵和引導其交易所的流動性。

如上圖所示,GLP 代幣由交易所中用於兌換和槓桿交易的資產指數組成。 GLP 可通過存入任一指數資產來鑄造,並會在用戶贖回指數資產時銷毀。需要注意的是,Arbitrum 和 Avalanche 上的 GLP 無法實現互操作,也無法在這兩個鏈之間劃轉。

GLP 持有者賺取的收益由託管的 GMX 和 70% 的平台手續費構成,區別在於,在 Arbitrum 上,後者以 ETH 的形式發放,而在 Avalanche 上,後者則以 AVAX 的形式發放。鑄造的 GLP 代幣必須持有至少 15 分鐘才能贖回。如需了解更多信息,可在此查看 GLP 機制。

GLP 的流動性模型與協議自有流動性 (PoL) 類似,即流動性供應商為獲取 GLP 代幣和協議手續費收益而存入的一籃子資產歸協議所有。

雖然這不一定能完全解決“僱傭流動性”的問題,但僅憑“不用面臨無常損失”這一優勢便能提高流動性供應商的粘性。

截至撰稿時,GLP 持有者在 Arbitrum 和 Avalanche 上的年化收益率分別為 21% 和 27% 左右。

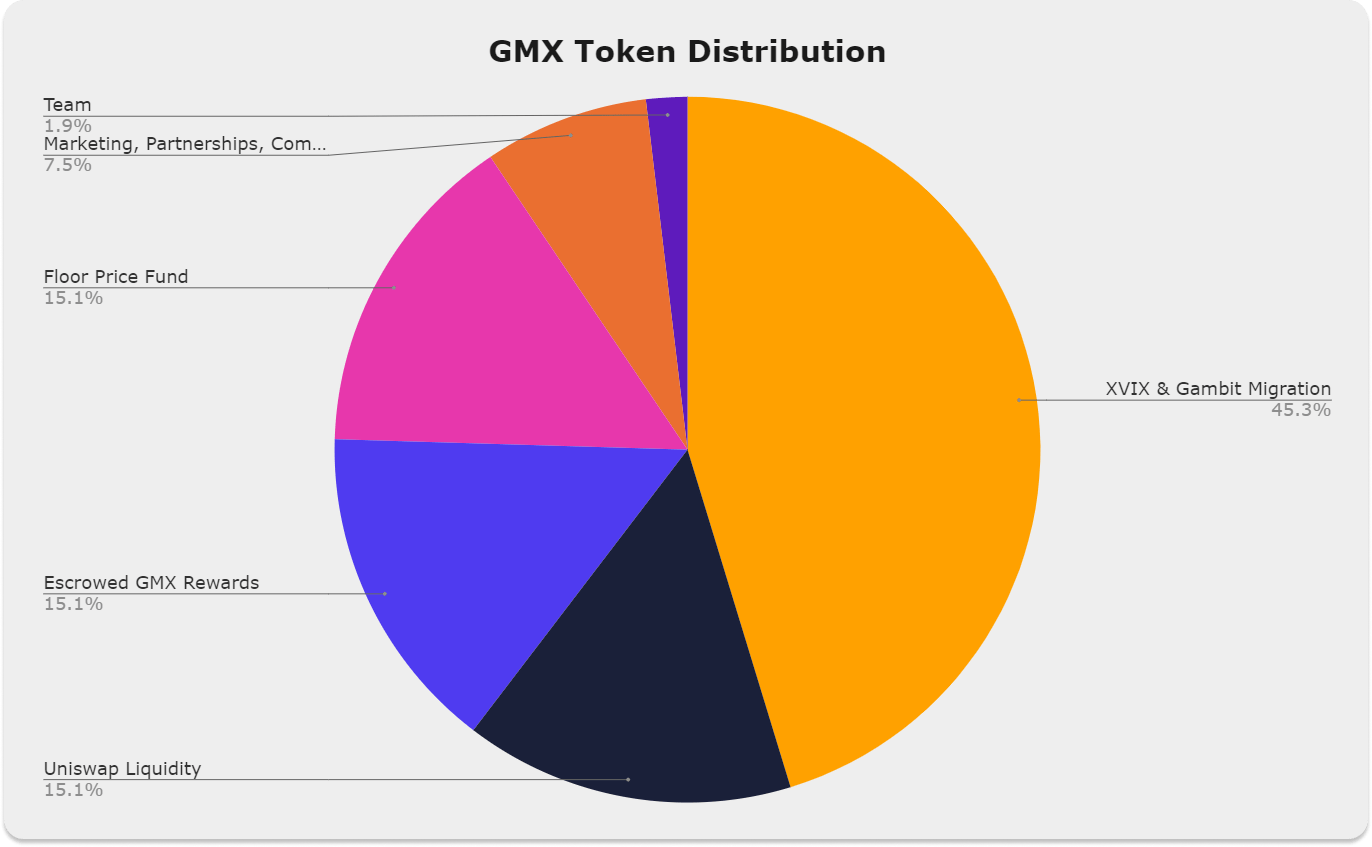

$GMX 是該協議的效用和治理代幣。 $GMX 的預估最大供應量為 1,325 萬枚,可通過治理增加。

$GMX 代幣的分配情況如上圖所示。從 XVIX 和 GMT (Gambit) 遷移而來的代幣持有者佔據最大份額,達 45.3%。遷移過程中,原始資產(XVIX、XLGE 和 GMT)會兌換成 $GMX,價格為 1 $GMX = $2 USD。

$GMX 代幣有一個獨特功能,稱為地板價基金。該基金以 ETH 和 GLP 代幣計價,資金來源有:

隨著基金規模增長,如果(地板價基金)/(GMX 總供應量)低於 $GMX 市場價,基金可用來回購和銷毀 GMX。這使得 $GMX 理論上存在以 ETH 和 GLP 計算的“地板價”。

2022 年 4 月 8 日,GMX 公佈了 X4 計劃的詳情,這是一個即將推出的項目,可能會被命名為 GMX Swap。 X4 是一個 AMM 模型,作用在於確保資金池創建者和項目能夠全面控制資金池的參數和功能,賦予其高度靈活性和完全自定義的權限,並進一步為新型資金池的出現打開大門。

例如,具有銷毀機制的代幣可利用費用自定義來分配以穩定幣計價的獎勵,或者通過資金池來穩定代幣價格,在移動平均價格下降時,增加費用並將其分配給持有者,而在移動平均價格上升時減少費用。

此外,像 GLP 或 $GMX 這樣設有地板價的非常規代幣也可充分利用 X4 的自定義控制功能。

X4 還將發揮聚合器的作用,通過 Uniswap 等其他 AMM 實現交易路由。這降低了在 AMM 早期階段引導流動性的需求,並能讓所有上架代幣擁有更深的流動性池。

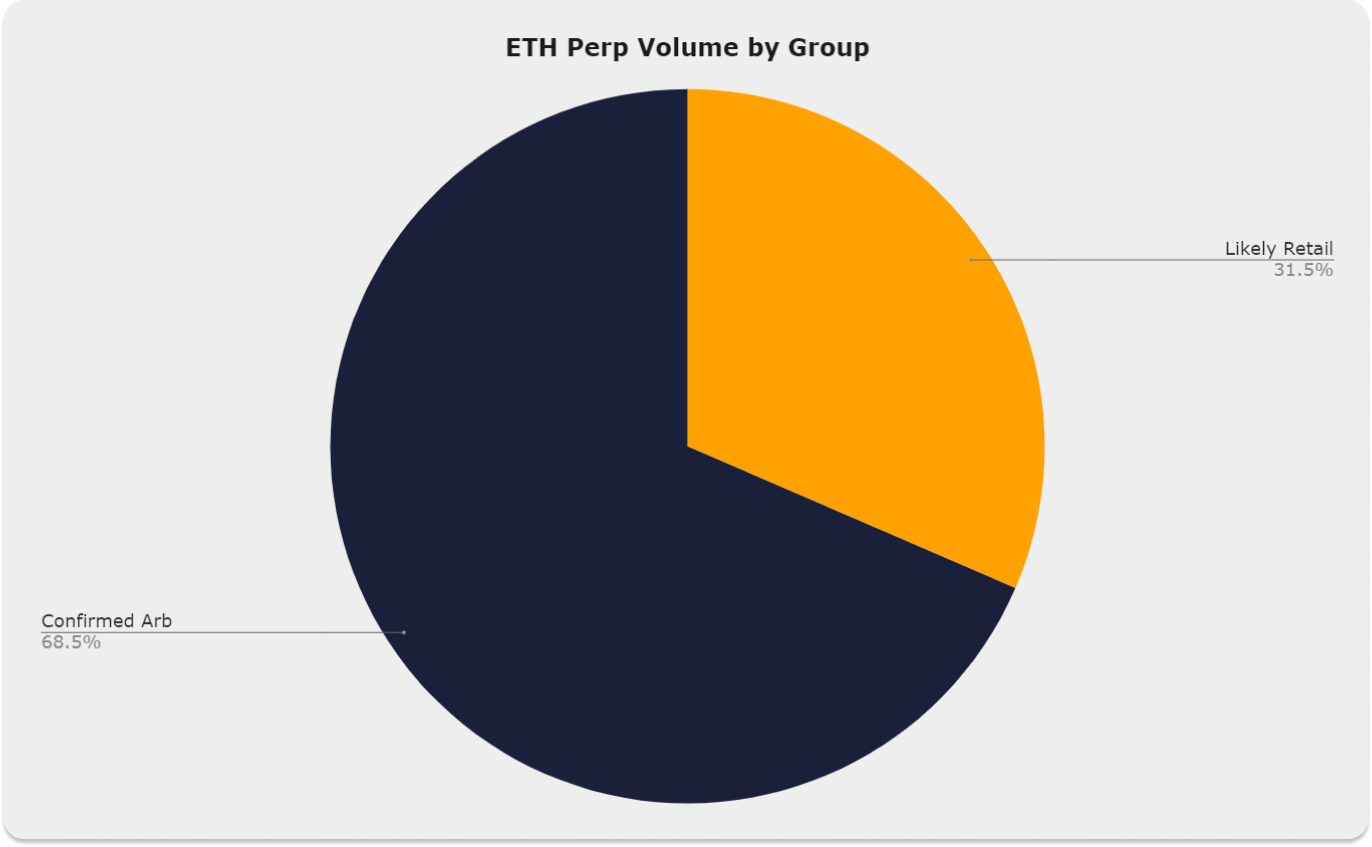

2022 年 4 月 27 日,Twitter 用戶 @crypto_noodles 發布了一篇分析 GMX 的推文。推文中的調查發現,GMX 協議上 31.5% 的 ETH 永續交易量來自個人交易者——在所分析的所有 DeFi 永續交易量中佔比最高。此外,約有 80% 的 GLP 收益來自保證金交易,這表明 GMX 收益主要源於龐大的個人交易者群體。

做市商為使代幣收益率最大化,往往會採取洗盤交易來提高代幣交易量,這是 DeFi 永續協議主要困擾所在,也導致代幣面臨巨大的拋售壓力。在此處深入了解洗盤交易。

Noodles 在5 月 3 日和 5 月 4 日的主題帖中進一步闡述了這一點。他指出這些永續協議上很大一部分交易量的實際目的是套利,而做市商之間互相交易是為了從代幣獎勵中獲利。

這與 AMM 固有的僱傭流動性問題相似。由於在 GMX 獨特的 GLP 流動性模型中,受到激勵的是 GLP 持有者而不是協議中的交易者,因此洗盤交易對 GMX 的影響較小。

如上圖所示,雖然市場崩盤導致協議收益暴跌,但 GMX 的收益和價格都有所回升。

這表明市場天然存在對 DeFi 永續協議的需求,尤其是 GMX,其 GLP 流動性模型對個人交易者頗具吸引力。

$GMX 的價格近來一路走高,已從 6 月的低點 $13.2 攀升至 $27.51,估值也翻了一番。這使其估值達到 2.157 億美元,完全稀釋估值 (FDV) 達 3.66 億美元。然而,憑藉 4.355 億美元的總鎖定價值 (TVL),$GMX 的估值可能已在協議 TVL 增長之前恢復。

衍生品市場是世界上最大的市場。截至 2022 年 5 月,加密貨幣衍生品交易量佔整個衍生品市場份額的 61.7%,並且仍在繼續增長。這表明,市場對永續合約等衍生品產品的需求依然強勁。

在遷移至 Arbitrum 和 Avalanche 後,GMX 的低手續費和快捷交易成為其提升用戶體驗和用戶粘性的一大關鍵,因此,GMX 完全有能力繼續發展其平台。而即將推出的 X4 (GMX Swap) 也會讓更多項目有機會登陸 GMX 平台,同時擴大該協議的影響力和用戶群。

隨著熊市遲遲未迎來結束信號,投資者開始將目光投向用戶和收益更為真實可靠的協議。而目前看來,GMX 恰好滿足要求,因此,我們將密切關注 GMX 的發展動向,並期待全新的 X4 產品上線。

👉🏻 立即註冊 Bybit