本文來自 Chainalysis |原文作者:Chainalysis Team,由 Odaily 星球日報譯者 Katie 辜編譯。

質押獎勵將使 ETH 資產屬性貼近債券或商品,ETH 價格也會受到影響。

9 月 15 日左右,以太坊的共識機制將從工作量證明(PoW )轉換為權益證明(PoS )。在 PoS 協議下,驗證器將區塊鏈的原生加密貨幣“質押”,將其發送到一個保持鎖定的智能合約,隨機選擇一個驗證器來確認每個新區塊並接收相關的獎勵。驗證者必須持有 32 個 ETH ,用戶可以通過加入質押池獲得質押獎勵。

PoS 比 PoW 共識機制更環保,在 PoW 機制下,礦工通過消耗大量算力和電力來競爭驗證新的區塊。除了對環境的影響之外,許多人認為,向 PoS 的轉變可以減少過度中心化的風險,因為它向任何擁有 ETH 的人開放了驗證者的角色,而不是只向那些擁有昂貴挖礦設備的人開放。

下面,我們將從鏈上指標的角度看看合併帶來的連鎖反應。

延伸觀看:《以太坊合併會帶來什麼影響?以太 2.0 升級是什麼?》

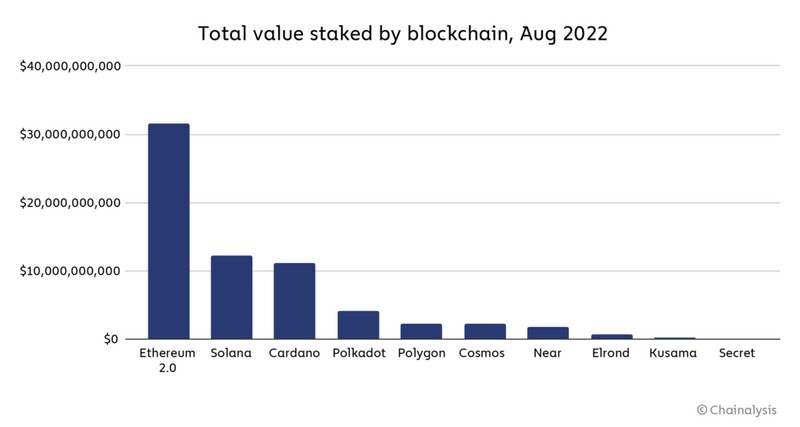

用戶已經在 Eth2 區塊鏈上質押了價值超過 300 億美元的 ETH,使其在取代 Eth1 之前就成為價值最大的 PoS 區塊鏈。有些人直接通過設置自己的驗證節點來實現,除了 32 個 ETH 之外,還需要專門的軟件和硬件。其他人則發送以太坊到質押池,質押池允許幾個用戶聚集他們的資源,增加他們被選中提議一個新區塊的機會,並在他們分享獎勵。

在合併後,基於以下幾個原因,質押可能會成為一個更有吸引力的提議。首先,一旦 PoS 正式到位,PoW 成為過去式,用戶質押的意願可能會更強。重視環保的機構投資者也會更青睞以太坊網絡活動。

合併還為以太坊的未來改進奠定了基礎。現在,直接質押在 Eth2 上的 ETH 被鎖定在合約中,不能被撤回。一些質押服務提供代表用戶質押 ETH 的流動合成資產,但這些合成資產並不總是與 ETH 保持 1:1 的聯繫。雖然合併不會立即改變這一點,但計劃在合併後的 6 到 12 個月內進行的“上海昇級”將允許用戶隨意提取質押的 ETH,為質押者提供更多流動性,並使質押成為更具吸引力的整體方案。

合併後,分叉 和其他為了降低 gas 費和提高交易速度的可擴展性改進也即將出現。

總的來說,從合併開始的這些變化將使以太成為一種更具吸引力的資產,因此也更適合質押。

除了增加整體質押外,我們還將特別關注機構投資者開始或增加其以太坊質押活動。

比特幣等加密資產的價格與科技股和其他高風險、高收益資產的價格之間的關聯度越來越高。然而,ETH 的價格可能會在合併後與其他加密貨幣脫鉤,因為它的投資回報將使其類似於債券或商品等工具,具有套利溢價。一些人預測,在質押獎勵和分配給驗證者的交易費用之間,質押者可以預期以太坊的年收益率為 10-15%,這是在考慮以太坊本身價格上漲的潛力之前,這也會增加按法幣價值計算的回報(當然,以太坊的價格也可能下跌,這將損害法幣回報)。 對機構投資者來說,這些回報可能會使以太坊成為一種誘人的債券選擇。相比之下,截至 2022 年 9 月,一年期美國國債的收益率為 3.5%,儘管這一數字在過去一年一直在上升。

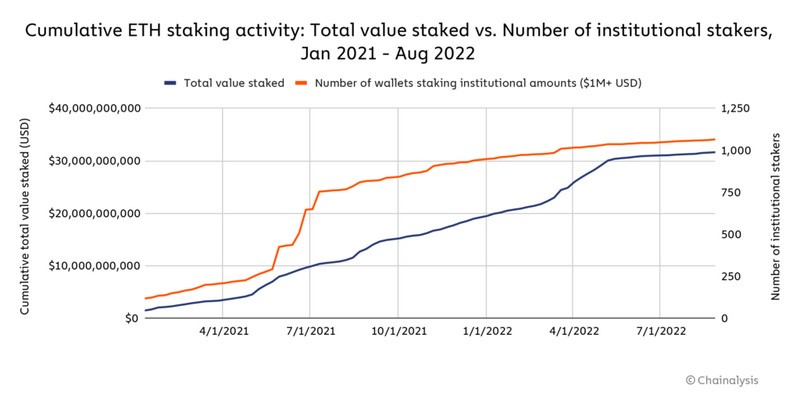

數據顯示,持有 ETH 價值超過 100 萬美元的錢包數量(我們將其稱為機構投資者)已經在穩步增加。

有趣的是,在合併之後,可以觀察大戶質押者數量是否會以更快的速度增長,因為這可能表明機構投資者確實認為持有以太坊是一個良好的收益策略。

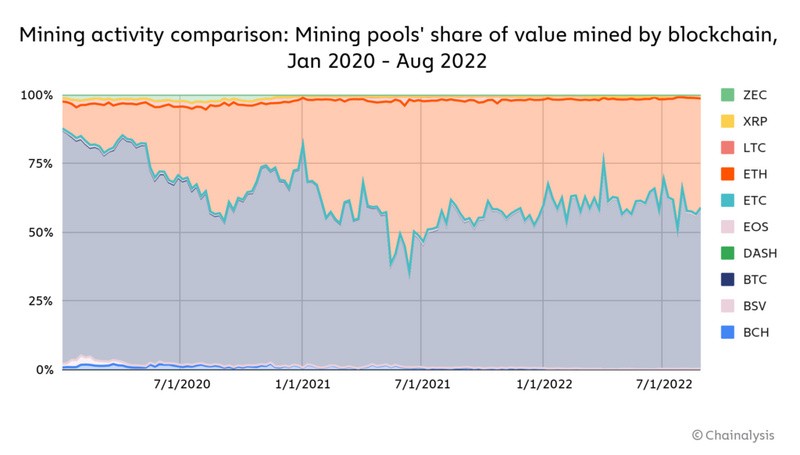

以太坊向 PoS 的轉變也將導致挖礦活動的改變。目前,許多礦工和礦池在幾個不同的區塊鏈上開挖資產,並根據市場趨勢在區塊鏈之間動態分佈他們的哈希率。不過一般來說,大多數挖礦都集中在比特幣和以太坊上。

合併後,以太坊挖礦專用的哈希率將消失或分散到其他區塊鏈。然而,不要指望哈希率會轉移到比特幣上。為什麼?

用於挖以太坊的設備不適合比特幣。大多數以太坊礦工使用 GPU,而比特幣礦工使用更強大的 ASIC。這意味著以太坊轉向 PoS 對 GPU 礦工來說是一個巨大的打擊。以太坊目前佔所有 GPU 挖礦活動的 97%,所有剩餘的可挖礦 GPU 代幣的總市值僅為 41 億美元,僅為以太坊的 2%。這不足以支持 GPU 礦工。

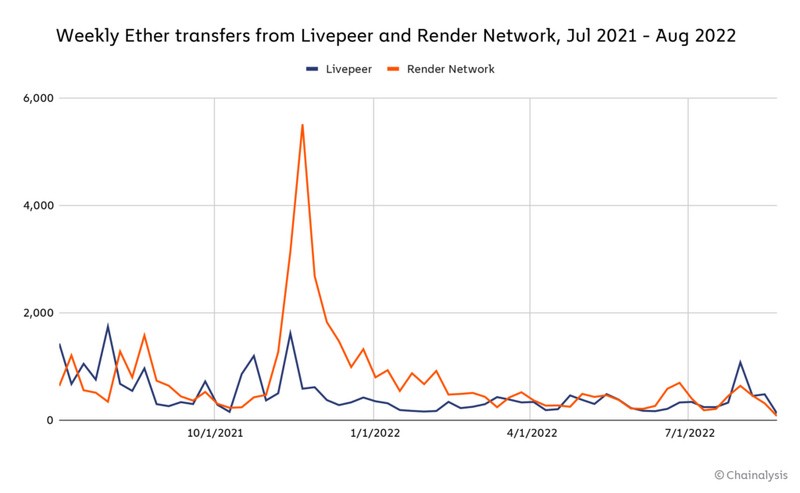

那麼,這是否意味著數百萬曾經高效的 GPU 現在將閒置,它們的所有者失去了用加密貨幣賺錢的機會?不一定。有幾種基於以太坊區塊鏈構建的服務,它們利用分佈式 GPU 的能力以去中心化的方式完成特定的計算任務,GPU 所有者會收到以太坊或 ERC-20 代幣獎勵作為回報。考慮以下兩個例子:

下圖顯示了每週從 LivePeer 和 Render 智能合約發送的以太坊交易數量,其中一些反映了對服務各自網絡貢獻的 GPU 所有者的獎勵(注意:該圖不包括每個網絡的原生代幣支付的獎勵)。

雖然鏈上活動最近有所下降,但值得關注的是,這些網絡和類似的網絡是否會因為 GPU 所有者在以太坊合併後尋求收益機會而興起。當然,GPU 也有非加密的用途,例如為數據中心、遊戲計算機和其他重型機器提供處理。一些礦工可能會選擇將自己的 GPU 賣給這些行業的企業。

總的來說,合併可能會對以太坊的價格和作為一種資產的整體吸引力產生重大影響,進而影響質押、挖礦和加密貨幣的機構採用。雖然不可能預測準確的市場反應,但我們上面概述的鏈上指標可以幫助您跟踪它們之後的合併情況。