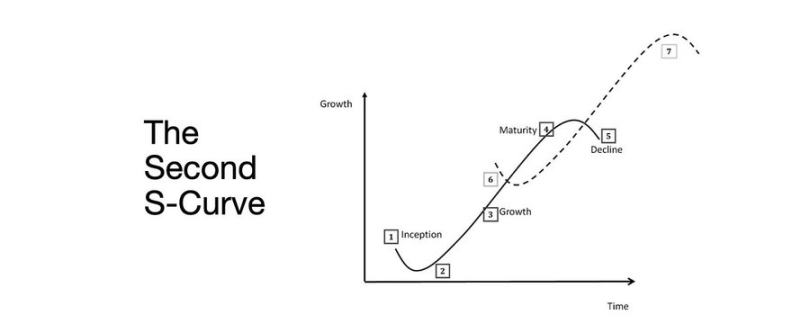

第二條 S 成長曲線是在實際限制下透過殖利率、勞動力和可信度將金融的結構性正常化的結果。

撰文:arndxt|編譯:AididiaoJP,Foresight News

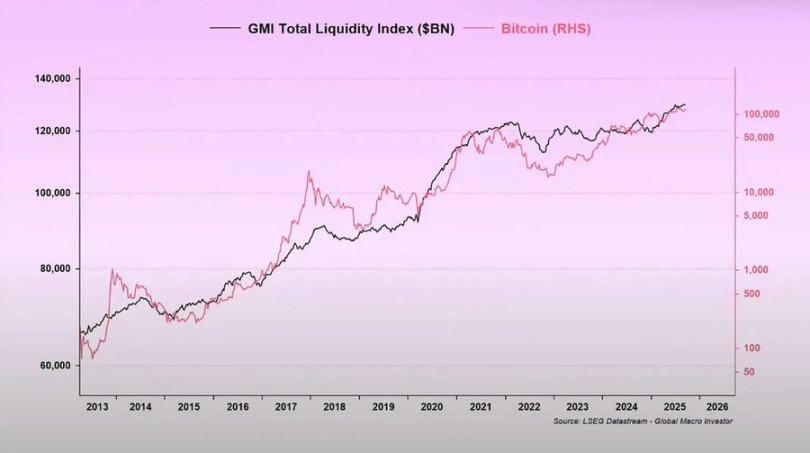

流動性擴張仍然是主導性的宏觀敘事。

衰退訊號滯後,結構性通貨膨脹具有黏性。

政策利率高於中性水平但低於緊縮門檻。

市場為軟著陸定價,但真正的調整是制度層面:從廉價流動性到有節制的生產力。

第二曲線並非週期性。

它是在實際約束下透過收益率、勞動力和可信度將金融的結構性正常化。

Token2049 新加坡會議標誌著從投機性擴張到結構性整合的轉捩點。

市場正在對風險重新定價,從敘事驅動的流動性轉向收入支持的收益率數據。

關鍵轉變:

資產通膨反映的是貨幣貶值,而非有機成長。

當流動性擴張時,久期資產表現優於大盤。

當流動性收縮時,槓桿和估值會被壓縮。

三個結構性驅動因素:

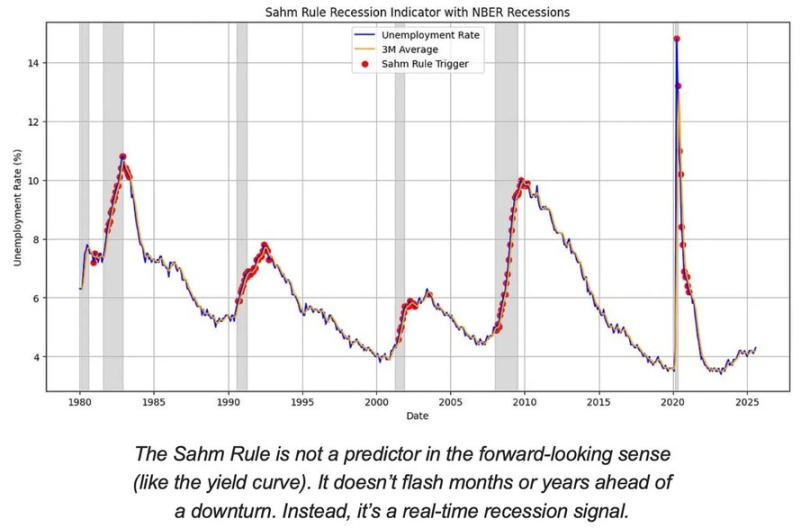

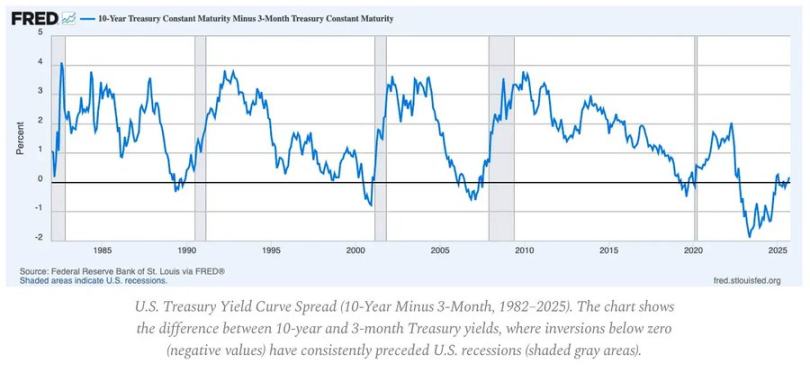

主流的衰退指標是滯後性的。

CPI、失業率和薩姆規則在經濟下滑開始後才會確認。

美國處於經濟週期後期,而非衰退期。

軟著陸的可能性仍然高於硬著陸風險,但政策時機是限制因素。

領先指標:

商品反通膨已完成;服務通膨和工資黏性現在將整體CPI 錨定在3% 附近。

這「最後一哩路」是自1980 年代以來反通膨最複雜的階段。

政策意涵:

三個長期通膨錨點仍然存在:

這些限制了聯準會在沒有更高名義成長或更高均衡通膨的情況下實現正常化的能力。