超過 90% 的加密資產本質都是投機驅動,但純粹的投機並非永動機,當市場參與者失去興趣或無法持續獲利時,投機需求就會消退。

撰文:@0xkyle|編譯:AididiaoJP,Foresight News

身為交易員,核心目標始終是尋找高確信度、具備不對稱回報潛力的投資機會。我熱衷於發掘這類高風險報酬比的交易,例如 20 美元的Solana、0.1 BTC 時的 Node Monkes(後來漲至 0.9 BTC)、2,000 萬美元市值的 Zerebro 等等。

然而如今這類不對稱機會正日益減少。原因有很多,它們共同構成了一個龐大而棘手的問題。

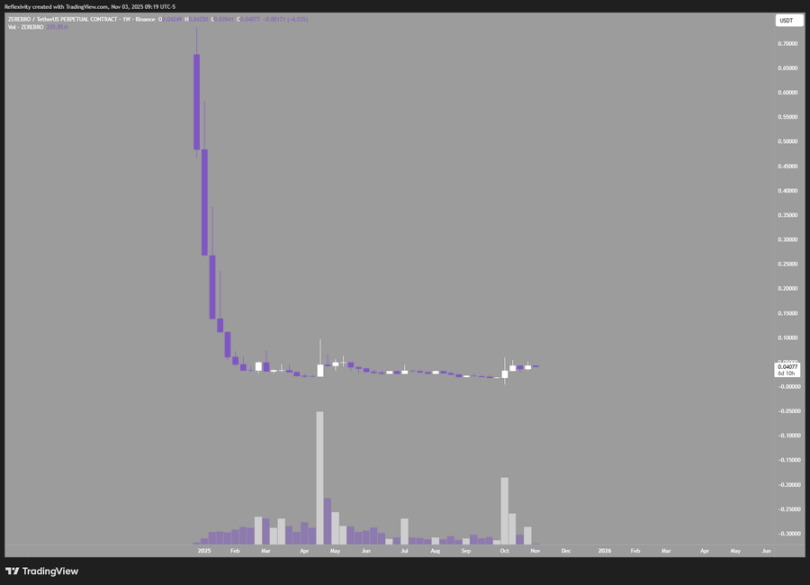

以這張圖表為例,它展示的是 Zerebro,從2,000 萬美元市值一路飆升至7 億美元峰值,帶來 30 倍回報;但它也從高點下跌了 99%,幾乎回到了最初的起點。

這就引出了第一個問題:眾所皆知,這個產業裡大多數代幣「終究需要拋售」。這形成了一個惡性循環,阻礙了長期增值資產的產生。超過90% 的加密資產本質都是投機驅動,但純粹的投機並非永動機,當市場參與者失去興趣或無法持續獲利時,投機需求就會消退。用戶 @0xaporia 的推文一針見血:

第二個問題是加密市場的結構缺陷。 10 月 10 日的插針事件充分暴露了這一點:主要交易所幾乎都讓大量用戶蒙受損失,超過 400 億美元未平倉合約瞬間蒸發,這給所有參與者上了金融第一課:存在出錯的可能時,就一定會出錯。這種風險導致機構和大型資金望而卻步,既然有歸零風險,何必冒險?

第三和第四個問題存在已久:一是每日新發行代幣數量氾濫,二是這些代幣的初始估值過高。每個新項目都在稀釋市場整體流動性,而高估值發行則壓縮了公開市場投資者的獲利空間。當然你可以選擇做空,但若整個產業都依賴做空獲利,長期來看絕非好事。

還有其他未盡述的問題,但以上幾點最值得關注。回到本文主題:為何當前加密市場難尋不對稱機會?

最致命的是,多數代幣本質只是融資工具,拋售代幣為營運募資,真正價值卻集中在股權端。這些缺乏價值累積、不具公司權益的代幣,本質上只是擊鼓傳花的投機工具,而非真正投資。

這些都不是新觀點。我為何舊調重彈?因為儘管人盡皆知,卻無人改變投資方式。大家依然追逐新敘事、追捧新熱點,重複無效策略。這正好是瘋狂的定義:重複相同行為,卻期待不同結果。

我始終追尋下一個不對稱機會。若循規蹈矩,只能獲得平庸回報。我認為下一個加密不對稱機會在於: