Tether 能否從一個離岸發行方演變為一個多鏈、合規的基礎設施提供商,同時又不削弱其在流動性和分發方面的核心優勢?

撰文:Tanay Ved|編譯:AididiaoJP,Foresight News

Tether 的USDT 無疑是當今全球穩定幣的領導者,佔據著約3000 億美元市場中約60% 的份額。 USDT 曾經主要是一種交易工具,如今其意義已超越加密貨幣市場,成為新興經濟體獲取美元的關鍵管道,並對美國本土市場具有日益增長的地緣政治重要性。同時Tether 已成為該行業盈利能力最強的公司之一,季度利潤達數十億美元,並正在進行一場200 億美元的融資,這可能使其成為全球最有價值的私營公司之一。

然而監管和日益激烈的競爭重塑穩定幣格局,Tether 的下一篇章取決於它能否維持其網路效應並延伸其長期的主導地位。基於我們最近對GENIUS 法案後穩定幣領域動態的觀察,我們審視了Tether 的市場地位,因為它平衡著主導性的現在與競爭日益激烈的未來。我們探討了USDT 的市場份額如何演變,其活動在不同區塊鏈上有何不同,以及新興通道將如何塑造其在穩定幣下一階段成長中的作用。

Tether 的USDT 流通量為1,780 億美元,是規模最大的穩定幣,優勢明顯(約比Circle 的USDC 大2.4 倍,比所有其他穩定幣的總和約3.6 倍)。其規模和流動性使其成為保護儲蓄、提供經濟穩定性和促進交易的重要工具,特別是在銀行基礎設施有限的地區或本地貨幣通膨率超過5% 的國家。

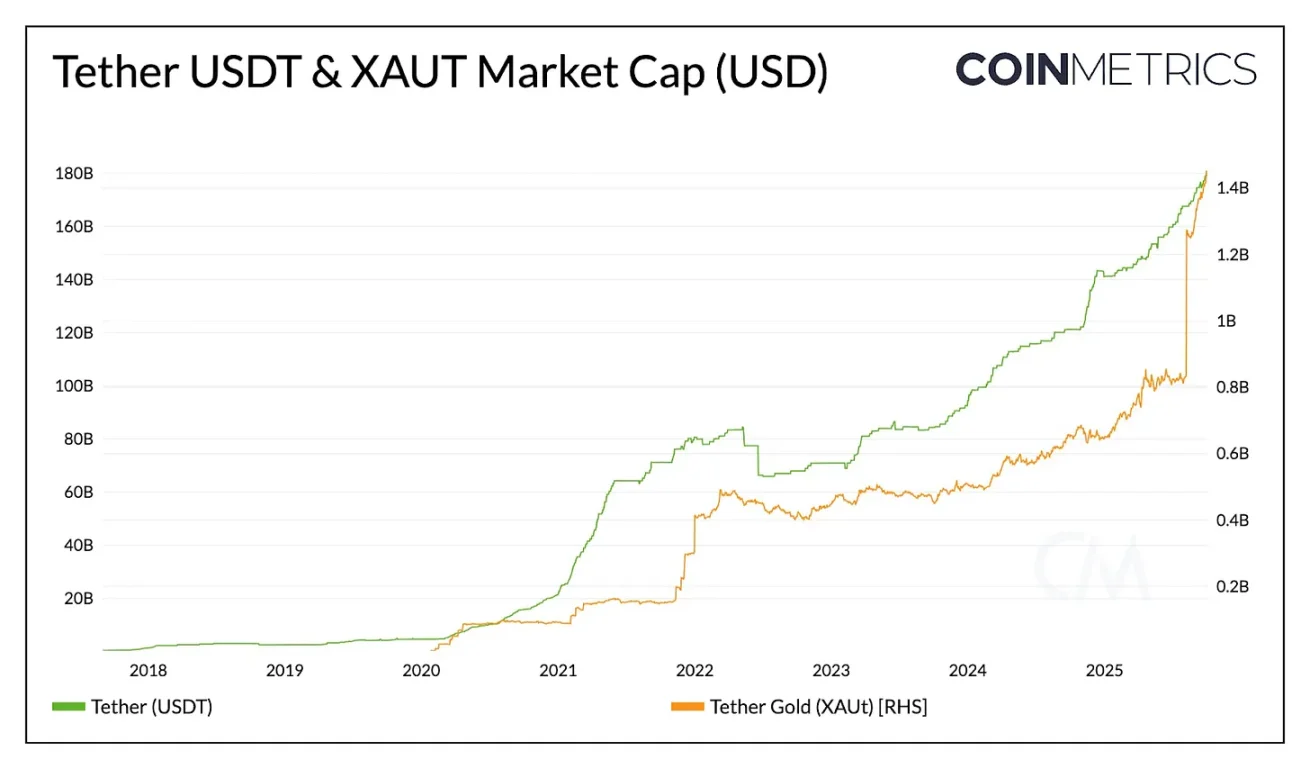

資料來源:Coin Metrics Network Data Pro

除了美元,Tether 還透過XAUt 提供代幣化黃金敞口,隨著對替代價值存儲需求上升,其市值已增長至超過14 億美元。 Tether 似乎正在擴展這一雙重策略,與Antalpha Platform 尋求一場2 億美元的融資,用於設立一個將收購Tether 的XAUt 代幣的數位資產國庫。隨著進一步投資於比特幣和黃金開採,Tether 正朝著融合不同形式的價值保存方式邁進。

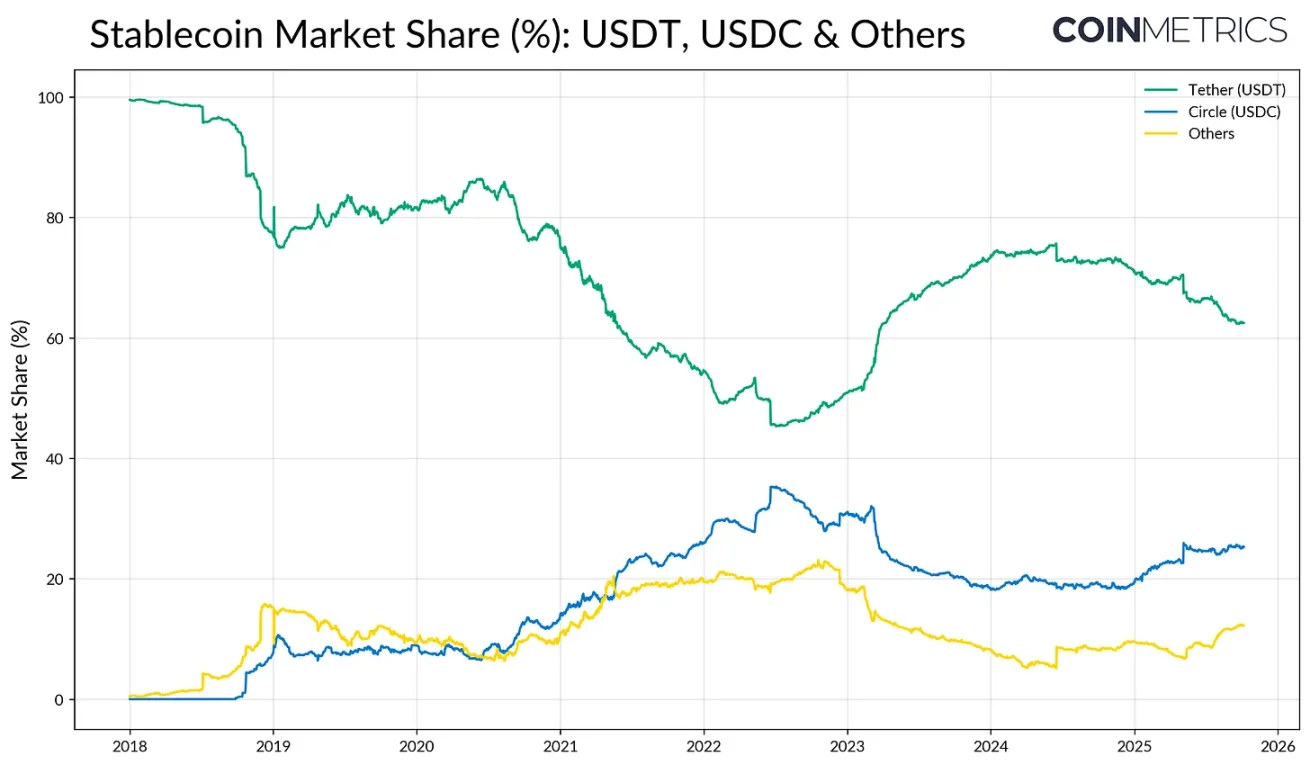

USDT 的先發優勢和在交易所的深度流動性賦予了其強大的”網絡效應”。在該產業早期階段,USDT 的市佔率曾超過80%,此後USDC 和BUSD 的崛起使其主導地位降至接近50%。 2023 年矽谷銀行(SVB)的崩潰迅速逆轉了這一趨勢,資本逃離了競爭發行方。然而自2024 年以來,並且隨著2025 年GENIUS 法案的臨近通過,USDT 的份額再次顯示出受壓的跡象。

資料來源:Coin Metrics Network Data Pro

Circle 的USDC 在境內監管勢頭的推動下逐漸重拾根基,而”其他”穩定幣,主要是生息替代品,如Ethena 的USDe、Sky 的USDS 和代幣化貨幣市場基金,正在贏得市場份額。市場目前似乎處於轉型期,USDT 在流動性和採用率方面繼續領先,但面臨著來自進入市場的現有支付網絡和分配收益的替代品的日益激烈的競爭。

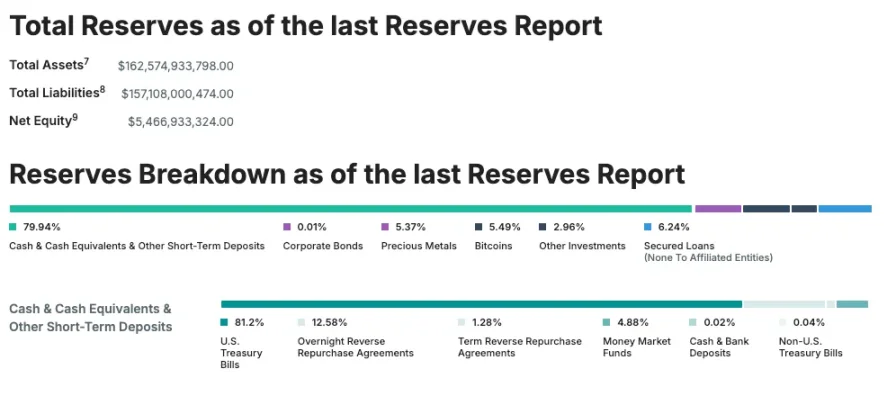

儘管競爭日益激烈,Tether 仍是最賺錢的穩定幣發行方,在2025 年第二季實現淨利49 億美元。這得歸功於其1,270 億美元的美國國債儲備,使其成為全球最大的美國政府債務持有者之一。然而Tether 一直是總部設在薩爾瓦多的離岸發行方,其部分儲備包括不合規資產,如貴金屬、比特幣和擔保貸款。為解決這個問題,Tether 計劃推出USAT,一種在美國設立、完全合規的穩定幣,以加強其境內成長策略及其在美國債務需求中的作用。

資料來源:Tether Transparency(截至6 月30 日鑑證報告)

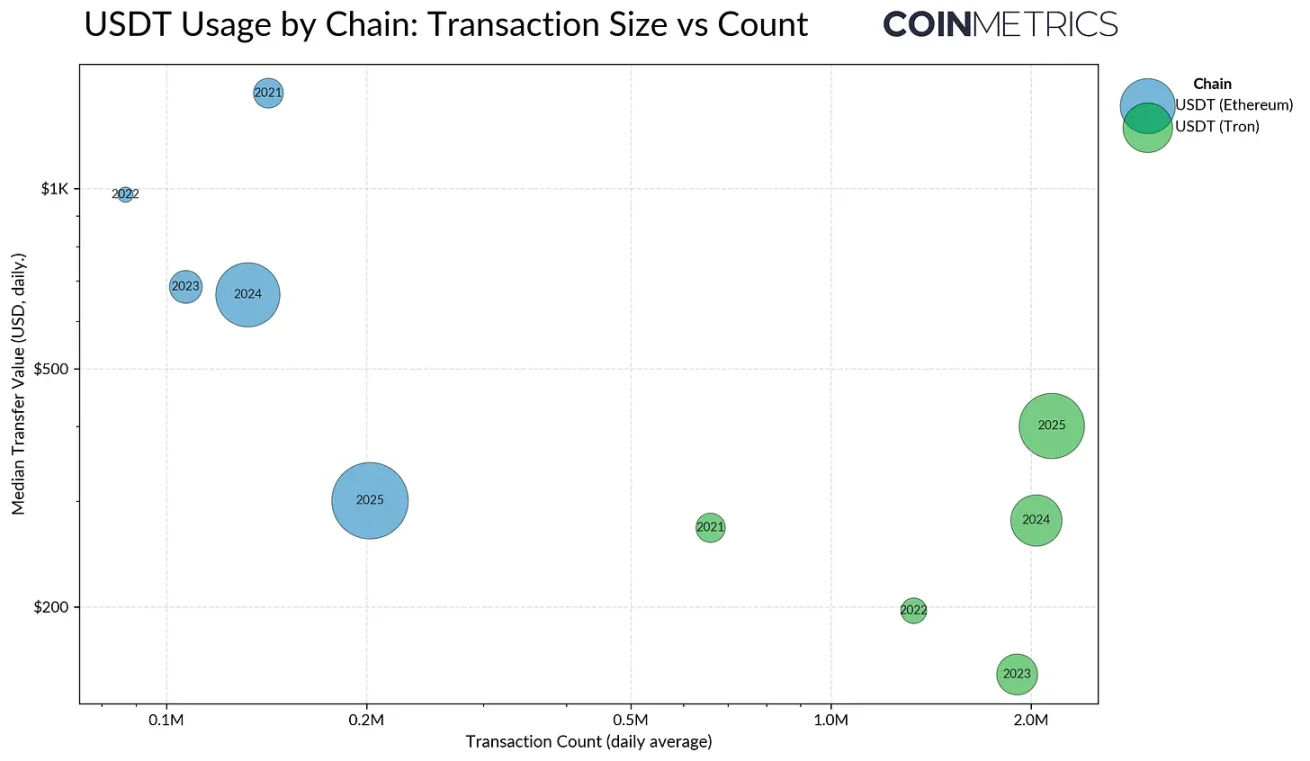

在確立了Tether 作為發行方的市場地位後,了解USDT 如何在不同區塊鏈間流動、支撐其轉移和結算的通道至關重要。 USDT 的流通方式由每個網路的能力所塑造,並影響著在每個鏈上占主導地位的活動類型和使用者群體。 USDT 的使用反映了不同的活動類型,絕大部分發行集中在以太坊和波場上。

波場歷史上一直是新興市場用戶的主要接入點,因其低費用和快速結算而受到青睞。 2025 年波場平均每日交易量超過230 萬筆,對於USDT 轉帳來說似乎是一個用戶粘性很高的網絡,支持著一個持續、高速的小額、類支付流量的活動。這種模式與其在零售和匯款支付中的使用相一致,在這些領域,成本效益和可訪問性最為重要。

資料來源:Coin Metrics Network Data Pro

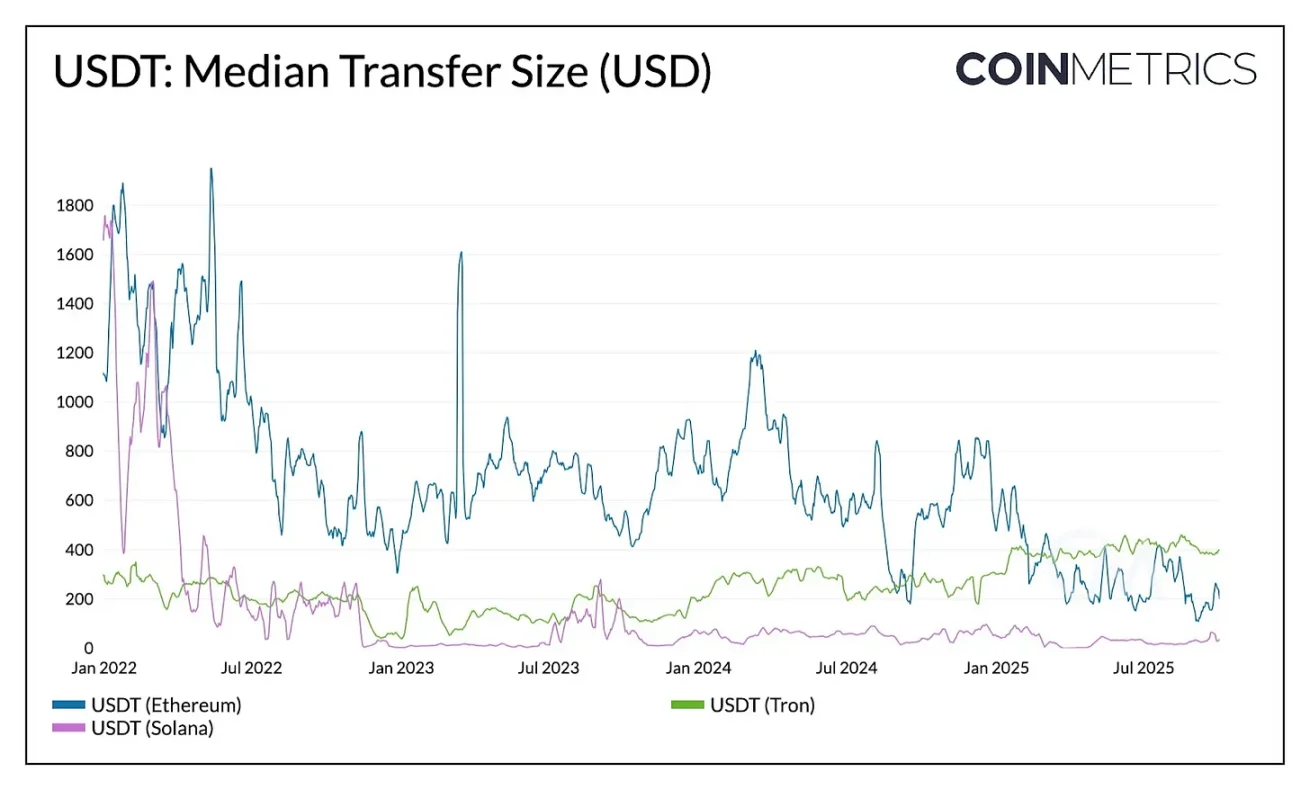

相較之下,以太坊傳統上承載著更大價值、更低頻率的轉賬,反映了其作為DeFi 和機構活動的結算和流動性中心的作用。然而這種動態正在改變。

在Dencun 和Pectra 升級之後,以太坊的平均交易費用已降至1 美元以下,使得小額轉帳的頻率得以提高。以太坊上的中位數轉帳金額從2023 年的超過1000 美元下降到2025 年中的約240 美元,而波場的中位數金額則有所上升。這種動態使以太坊更接近曾經波場獨有的活動類型。

資料來源:Coin Metrics Network Data Pro

這種行為轉變也與供應量的重新分佈同時發生。 2025 年8 月,以太坊上的USDT 供應量(960 億美元)超過了波場上的供應量(780 億美元),顯示出較低的費用和更深的流動性正在將活動吸引回以太坊。

資料來源:Coin Metrics Network Data Pro(以太坊上的USDT,波場上的USDT)

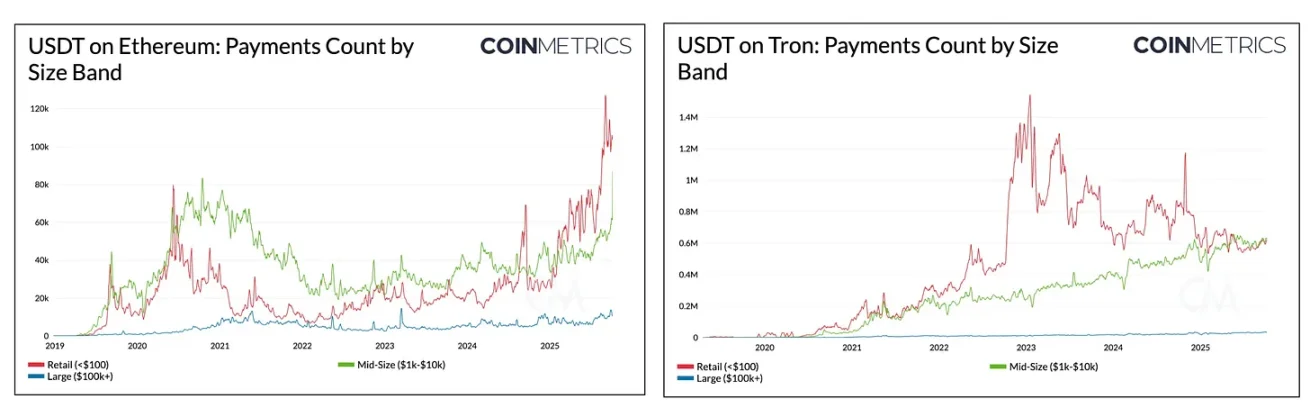

這一趨勢在跨區塊鏈的USDT 支付組成中也顯而易見。在波場上隨著中等規模流量的動能增強,零售支付和中型轉帳之間的差距已經縮小。在以太坊上自2024 年以來,零售(<100 美元)和中型(1 千-1 萬美元)支付的數量急劇增長,而大額(10 萬-100 萬美元)轉帳保持穩定。這表明,隨著網路變得更加易於訪問,USDT 的使用正朝著小規模活動多樣化。

USDT 在波場和以太坊等鏈上的演變突顯了結算速度、成本和流動性如何塑造使用者行為。展望未來,Tether 正透過新的分發管道和結算層策略性地擴展其覆蓋範圍。

例如,基於LayerZero 的全鏈同質化代幣(OFT)標準推出的USDT0,透過在以太坊上鎖定USDT 並在目標鏈上鑄造等額代幣,實現了無縫的跨鏈轉移,並保持1:1 的背書。

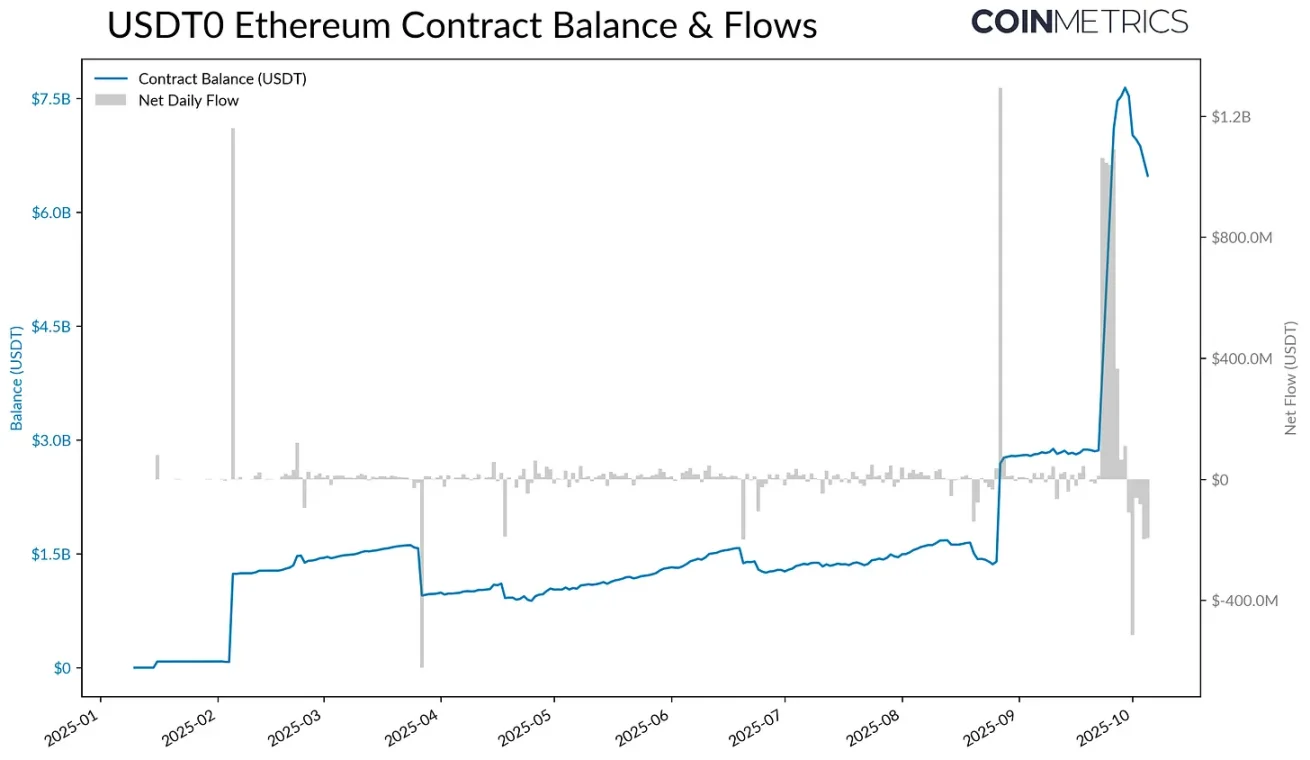

資料來源:Coin Metrics ATLAS

在9 月25 日推出Plasma(一個為穩定幣優化的Layer-1 區塊鏈)之後,鎖定在USDT0 以太坊合約中的USDT 供應量從28 億美元激增至77 億美元。憑藉零費用的USDT 轉帳、穩定幣作為燃料費以及高吞吐量設計,Plasma 迅速吸引了超過60 億美元的USDT0 供應量,目前穩定在約42 億美元。

雖然其長期可持續性將取決於支付和儲蓄用例的採用,但Plasma 代表了一類新的USDT 互補通道,類似於今天波場和以太坊服務於不同活動的方式。 USDT0 和Plasma 共同說明了Tether 如何將其分發擴展到更廣泛的網路集合,這些網路可以支援從高價值結算到支付、DeFi 和零售活動等各種需求。

隨著穩定幣成為全球支付基礎設施,Tether 的下一章將在競爭加劇和監管日益明確的背景下展開。其維持主導地位的能力將取決於能否從一個離岸發行方演變為一個多鏈、合規的基礎設施提供商,同時又不削弱其在流動性和分發方面的核心優勢。全鏈USDT 和專注於穩定幣的網路(如Plasma)的出現,預示著結算和支付更加多樣化的未來。 Tether 是擴展其網路效應,還是在競爭對手面前失去陣地,最終將定義該行業下一階段的演變。