利率週期、剪刀差與穩定幣爭霸背後的商業博弈

近期,幣安上線了一款新的 USDC 活期理財產品。活動時間為 8 月 11 日至 9 月 10 日,用戶在前 10 萬 USDC 的額度內,可享有最高 12% 的年化收益。這一數字遠高於市場上美元穩定幣的平均利率,很快就在社群內引發討論。

同時,幣安也宣布推出針對特定 USDC 交易對的零手續費促銷活動。該活動面向 VIP 2-9 級用戶和現貨流動性提供者,並參與交易對包括 BNB/USDC、ADA/USDC、TRX/USDC 和 XRP/USDC。活動期間,這些交易將免收掛單方(maker)和吃單方(taker)手續費。

USDC 發行方 Circle 在過去一年持續增加推廣預算,尤其在 Coinbase 的高利息存款專案上投入了大量資金。市場很快就猜測,這次幣安的補助也來自 Circle 的資金,而非幣安單獨出資。

這種高收益的短期策略,在穩定幣競爭中並不罕見。但將目標放在幣安這樣以 USDT 為核心結算貨幣的平台,說明 Circle 已經開始直接在競爭對手的核心陣地發動攻擊。

新手閱讀:《 穩定幣有哪些?怎麼買? 》

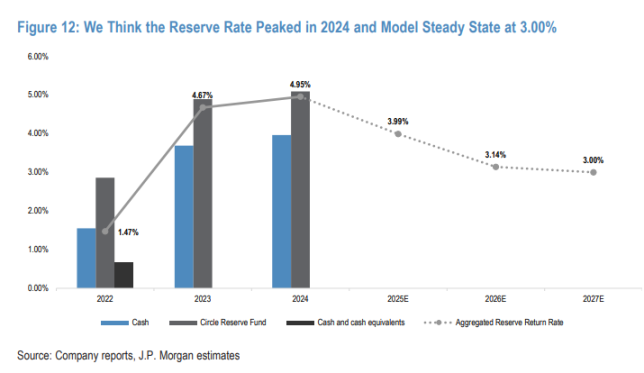

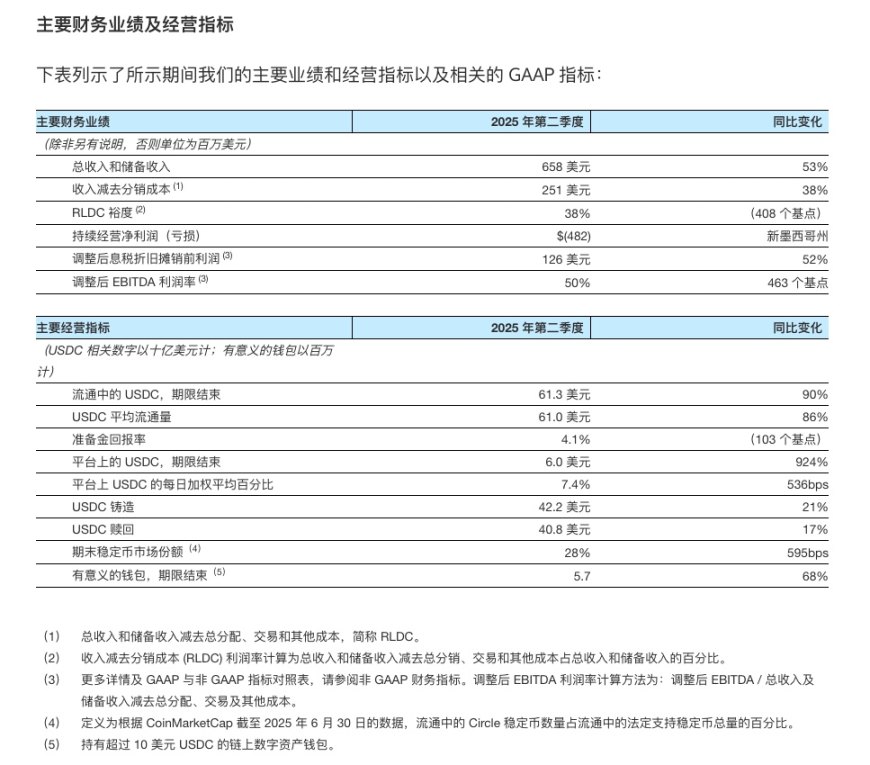

Circle 的營收來源極為集中。 2024 年,其收入中 97% 來自 USDC 儲備金的利息收益。這些儲備金投資於 93 天內到期的美國公債、7 天內的回購協議和大型銀行的活期存款,平均殖利率接近 4%。這種模式在升息週期中表現良好,但在利率下行階段會迅速受到衝擊。

摩根大通在 6 月的研報中測算,在 USDC 流通量約 600 億美元的情況下,若聯準會下調利率 1 個百分點,Circle 的年化儲備收入將減少 6 億美元,EBITDA 下滑 2 億美元。這意味著,聯準會的政策轉向將直接壓縮 Circle 的利潤空間,而這種衝擊缺乏可對沖的業務板塊。

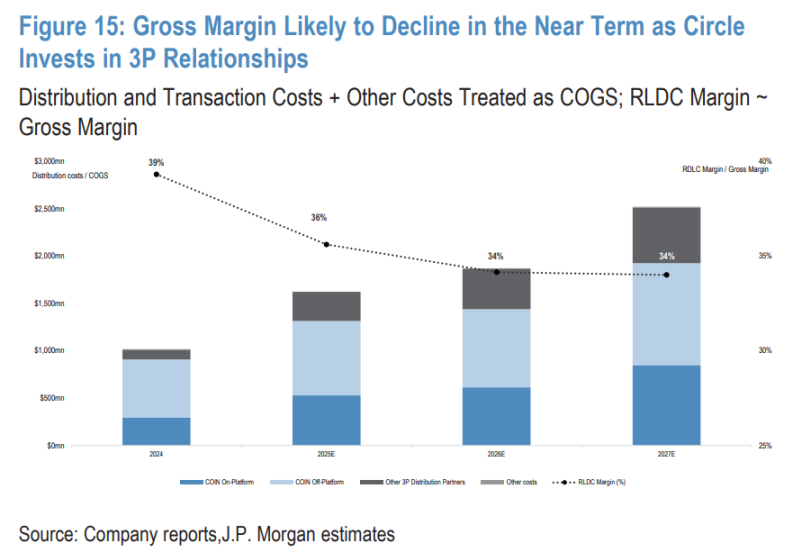

除了利率依賴,Circle 還面臨分銷成本上升的壓力。為了擴大 USDC 的市場份額,它與多家交易所、支付公司建立了分銷合作。這些通路夥伴會根據平台上的 USDC 存量獲得收益分成,比例從 60% 到 70% 不等。 2024 年,Coinbase 從 Circle 獲得了 9.08 億美元分成,佔儲備收入的 55%。這種高比例的分成結構,使得 Circle 的毛利率在 2023 年為 39%,預計未來可能下降到 34%。

市佔率的停滯也是另一個難題。截至 2025 年 8 月 12 日,美元穩定幣市場的格局由 USDT 主導,市佔率 60.79%,流通量 1,648 億美元。 USDC 佔 24.05%,流通量 652 億美元,差距明顯。雖然 USDC 在歐美市場的合規優勢突出,符合歐盟 MiCA 規則,並有望滿足美國的《天才法案》,但在全球範圍內,尤其是在亞太和拉美市場,其使用量長期落後於 USDT。

穩定幣用戶的遷移成本較低。一旦有收益率更高或在特定場景覆蓋範圍更廣的產品出現,存量用戶就很容易轉移。同時,代幣化貨幣市場基金(TMMF)等新型資產在結算和抵押功能上對穩定幣形成替代,這種趨勢可能削弱 USDC 在鏈上金融和企業支付中的角色。

這些因素疊加,使 Circle 面臨一個清晰的現實。如果無法在利率下降前快速擴大 USDC 的流通規模,它的獲利空間會被不斷壓縮,而在現有的分銷模式下,想要低成本實現這一目標並不容易。

Circle 在穩定幣市場的推廣策略有一個核心原則,就是鎖定通路方的資金存量。過去兩年,它在 Coinbase 上用高利息存款方案成功拉動了 USDC 的存量成長。 Coinbase 用戶在持有 USDC 時可以獲得年化 4%-12% 的收益,而這部分利息補貼的資金大多來自 Circle 本身的推廣預算。補貼的邏輯很直接。只要 USDC 存量增加,儲備金的規模就擴大,Circle 從儲備投資中獲得的利息收入也隨之上升。

在 Coinbase 的案例中,協議綁定讓這種合作具有長期穩定性。 Circle 依照 USDC 在 Coinbase 平台上的日均餘額支付分成,分成比例遠高於 Coinbase 在 USDC 市場的實際份額。這種高額激勵確保了 Coinbase 持續推廣 USDC,甚至在用戶端推出高於市場平均的存款收益。

不過目前沒有公開資訊揭露 Circle 與幣安在這次高息活動上的具體合約安排,但結合業界常見的分銷合作模式,可以推測其資金流邏輯。

發行方通常會依照平台上的穩定幣存量,支付一筆推廣費或收益分成。這筆費用來自發行方持有的儲備金利息收入。對 USDC 來說,儲備金主要投資於短期美債和回購協議,殖利率在 4% 左右。 Circle 可以將這一部分的收益按比例分配給通路方,用來換取更多理財入口、交易對支援和行銷資源。

在幣安這次活動中,高息期限僅一個月。結合這種短促週期判斷,合作模式更可能是一次性推廣費,而不是長期分銷協議。 Circle 在活動期間內向幣安支付補貼預算,由幣安將補貼以高收益的形式直接回饋給用戶。例如,用戶持有 10 萬 USDC,在 4% 正常收益率下,一個月的利息約為 333 美元。要做到 12% 年化,一個月的利息需達到 1,000 美元,中間的差額由補貼資金覆蓋。

幣安是全球交易量最大的加密貨幣交易所,也是 USDT 的核心結算地帶。 Circle 在這裡發起高息活動,有明顯的戰略目的。在 USDT 的主場爭奪用戶資金。對於一個在市佔率上長期處於劣勢的發行方來說,這是直接向最大競爭對手挑戰的舉動。選擇幣安還有一個時間背景。聯準會降息週期即將啟動,市場普遍預期未來利率會下降。對於嚴重依賴儲備利息收入的 Circle 來說,這是一個必須提前行動的窗口期。若能在利率下行前擴大儲備規模,即使殖利率下降,總收入也能獲得一定緩衝。

高利補貼能在短期內迅速擴大資金規模,但很難直接轉化為長期留存。穩定幣在交易所之間的切換成本極低,用戶調整交易對或結算貨幣幾乎沒有障礙。一旦補貼停止,如果 USDC 在交易深度、支付管道、衍生性商品抵押等方面沒有形成穩定優勢,資金可能在數天內回流至 USDT 或其他高收益穩定幣。

Circle 新發布的財報顯示,Q2 的「總分銷、交易與其他成本」達 4.07 億美元,年增 64%,主要因 USDC 流通餘額提升、Coinbase 持倉擴大,以及與新戰略合作方的分銷支付增加。

補貼也會提高對分銷管道的依賴。倘若幣安加入高利合作,Circle 在 Coinbase 和幣安這兩大核心交易所都採用了收益分成模式來維持市場佔有率。這種模式的邊際成本較高,每增加一個重要管道,推廣費佔收入的比例就可能進一步上升。在競爭加劇的情況下,通路方在談判中會有更多籌碼,要求更高分成比例或更長補貼週期。

與 Coinbase 的長期合作不同,這次在幣安的投放似乎是集中、短期的戰術行動,核心目的是測試在 USDT 主場能否撬動資金遷移。它的優點是投入可控制、效果可量化,但缺點同樣明顯。補貼結束後資金回流速度可能很快,留存難度高。

短期來看,這一動作的價值在於搶在降息前擴大儲備基數,為未來收益下行留出緩衝,同時驗證在核心交易所實施高息策略的轉化效率,為是否在其他市場複製提供依據。長期來看,Circle 仍面臨幾個挑戰,包括補貼依賴帶來的利潤壓縮、通路方分成談判中的劣勢,以及 USDT 發動反擊的可能。單一的儲備利息收入在利率下行週期風險放大,如果無法在交易、支付、跨境結算等場景建立穩定需求,市佔率的提升難以持久。

未來幾個月,Circle 可能會在其他關鍵平台發起類似的短期補貼,尤其是集中在高流動性交易對和高頻交易市場。但如果這類戰術缺乏配套的長期場景建設,對穩定幣市場格局的影響仍然有限。

對 Circle 而言,本次活動更像市場溫度測試。能否在穩定幣主場掀起更大的波瀾,將取決於補貼之外,USDC 是否能在全球建立更穩固的競爭力。