撰文:Ignas|編譯:Luffy,Foresight News

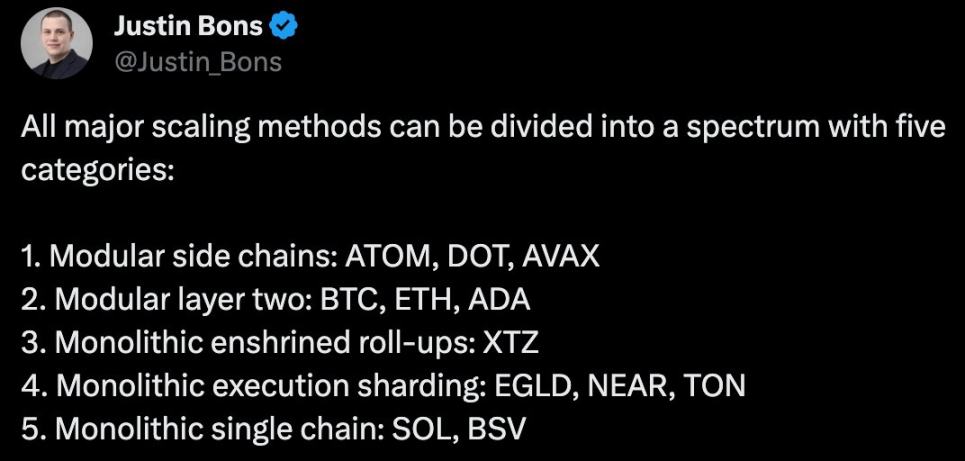

L1 不斷創新和專業化,而 L2 則成為新的 L1。

L2 越多,我就越看好競爭性 L1。

上一輪牛市是非以太坊 L1 的 Beta 階段:Alt-L1 透過在 Aave 和 Uniswap V2 的分叉協議上提供流動性挖礦獎勵來爭奪渴望收益的 Degen。 以太坊以外的應用層幾乎沒有創新。

甚至非 EVM 鏈也推出了 EVM 側鏈:NEAR 的 Aurora、Polkadot 的 Moonbeam、Cosmos 的 Kava。 EOS EVM 和 Solana 的 Neon 未能趕上這次風口。

這些鏈唯一的區別是:

- 更低的 Gas 費;

- 速度;

- 品牌;

- 可以提供多少流動性挖礦獎勵。

然而,隨著熊市的開始,流動性挖礦獎勵減少,TVL 回歸到更安全的以太坊。

更糟的是,以太坊 L2 的新敘事領域湧現了 Optimism、Arbitrum 等,他們承諾在不影響安全性的情況下為以太坊帶來可擴展性。 此外,他們也用潛在的空投預期來吸引用戶。

L1 需要重塑,我很高興看到他們做到了:

Avalanche:透過子網加倍擴展;專注於資產代幣化;引入更多穩定幣等。

Polygon:成為用於任何特定應用程式的主權 L2 的中心;與 OKX 合作推出新鏈。

NEAR:將自己打造為單體式和模塊化的區塊鏈;與 Polygon 合作在 DA 層上擴展以太坊;NEAR 還通過統一 UI ( BOS)和 L2 帳戶聚合向 L2 提供鏈抽象。

Solana:引領單體區塊鏈擴容浪潮,可實現快速交易,且無需繁瑣的模塊化用戶體驗。我將在後續文章中分享更多有關以太坊與 Solana 辯論的內容。

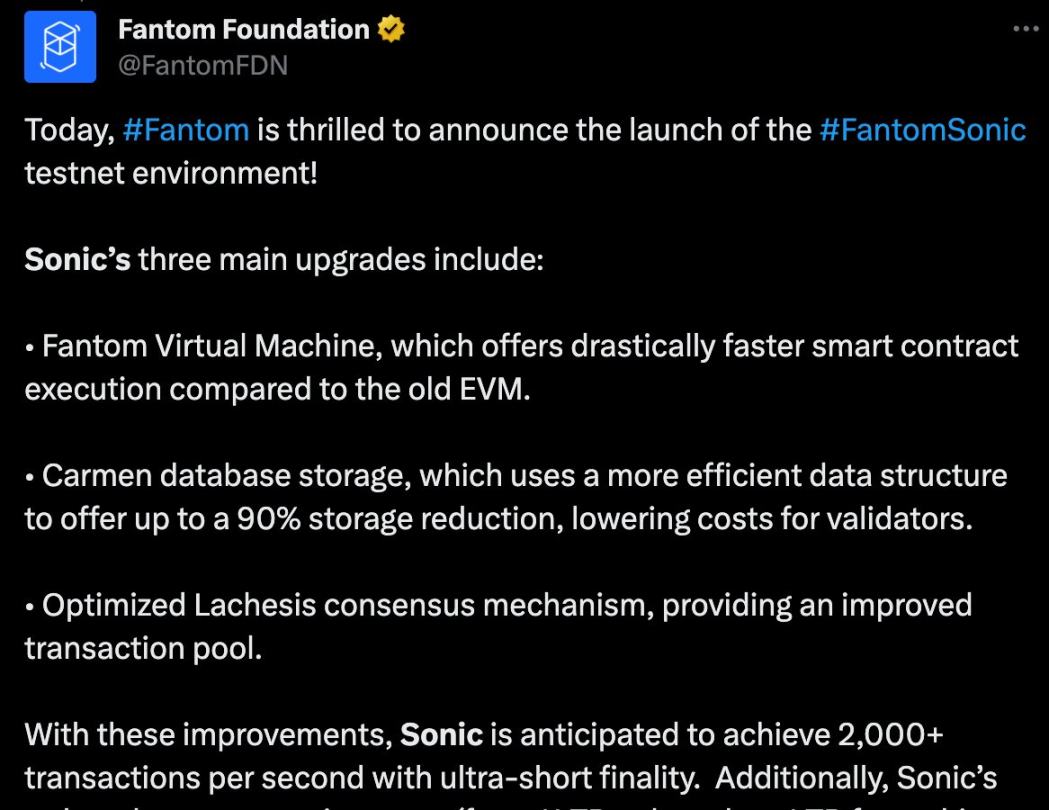

Fantom:通過 Sonic 升級改進單體式區塊鏈設計,無需分片或 L2 即可實現 2000 TPS,目標是吸引新一代 DApp。

BNB Chain:推出了 opBNB L2 以降低費用,但更重要的升級是 BNB Greenfield,它專注於數據和 IP 貨幣化的數據金融,以及去中心化 AI(具有隱私保護的 LLM 訓練)。

Cosmos: ATOM 本身在其價值主張方面似乎迷失了方向,但隨著 Osmosis、Injective、Kuji 的進展,Cosmos Hub 正在蓬勃發展。

L1 不斷創新和專業化,而 L2 則成為新的 L1。如今的 L2 忙於吸引分叉協議,但缺乏創新和多樣化。

不幸的是,許多 L2 代幣的代幣經濟學較差,看看 ARB 備受爭議的「質押」提案便能略知一二。

毫不奇怪,老牌 L1 的代幣開始流行。與之前的牛市相比,它們現在提供了更具吸引力的價值主張。

或者,這只是短期輪動?我希望不是。

加密貨幣屬於高風險投資,本網站內容均不構成任何投資建議與責任。

掌握虛擬貨幣、區塊鏈大小事