📌 重點整理

ZenIncome(zenincome.xyz)是一個只服務 Bitfinex 的放貸自動化平台。Bitfinex 的放貸市場(Funding)讓你把閒置的 USD 或 USDT 借給想開槓桿的交易者,借方付利息、平台用保證金與強制平倉控管風險,借出方賺取利息。這個機制本身在 Bitfinex 行之有年,完整玩法可以參考我們的 Bitfinex 放貸完整教學。

問題在於利率每分每秒都在變。Bitfinex 內建的 FRR(Flash Return Rate)自動續借,是用一個市場平均利率無腦續借,方便但不一定拿到好價格。ZenIncome 做的事,是用程式去讀整個放貸市場的掛單深度,幫你把資金拆成多筆、掛在不同利率區間,盡量吃到比平均更好的利率。

官方對自己的定位是「放貸利率最佳化」,不是保證高收益。它跑的是 Bitfinex 上原本就存在的放貸,差別只在掛單策略由演算法接手,而不是你手動操作或交給 FRR。

想先對照 Bitfinex 放貸的完整原理與其他做法,可以再讀一次 Bitfinex 放貸完整教學。

ZenIncome 的核心是一個 24 小時不停跑的策略引擎,預設每 2 分鐘執行一次。每次執行會做三件事:檢查市場利率變化、取消掛得不漂亮的舊單、用更好的利率把資金重新掛出去。

借方是誰?主要是 Bitfinex 上想放大部位的槓桿交易者,他們的需求也撐起了 Bitfinex 永續合約與保證金市場。當市場波動大、做多做空的人變多,借貸需求跟著上升,利率就會往上衝。

就官方給的數字,放貸年化大致是這樣:

| 情境 | 年化(APR)區間 |

|---|---|

| 一般行情 | 約 5% 到 20% |

| 高波動、借貸需求暴增 | 可短暫衝破 30% |

| 長期平均 | 約 10% 到 15% |

ZenIncome 主打的賣點是「比自動續借多賺約 30%」,指的是相對於 Bitfinex FRR 的平均利率,靠主動調價多吃一點利差。要提醒的是,這是相對比較,不是保證你一定拿到 10% 以上,實際利率取決於你資金進場時的市場行情。

ZenIncome 走「賺到才收費」(pay only when you earn)模式,沒有年費、沒有預付服務費,可以隨時取消。實際會被扣的有兩層:

要注意 ZenIncome 的服務費不是直接從本金或利息扣,而是從你事先預存的服務費餘額扣。你要先到 Top-Up 頁面送出申請,從 Bitfinex 轉一筆 USDT 到指定地址當作服務費錢包,系統每 5 分鐘掃描入帳。這筆錢只付平台費,不是放貸本金,也不會被拿去放貸。

假設你放貸 10,000 USDT,市場平均年化抓 12%:

| 項目 | 金額(一年) |

|---|---|

| 毛利息 | 約 1,200 USDT |

| 扣 Bitfinex 15% 資金費 | 入帳 1,020 USDT |

| 扣 ZenIncome 4.88%(從服務費餘額) | 約 58.6 USDT |

| 實拿淨利息 | 約 961 USDT(淨年化約 9.6%) |

換句話說,毛利息最後大約有八成會落到你口袋。這個數字會隨市場利率上下浮動,上面只是幫你抓個感覺。

整個流程大致是五步:登入 ZenIncome、準備好 Bitfinex 帳戶與資金、建立 API key、回 ZenIncome 連線並預存服務費,最後建立放貸策略。

打開 ZenIncome 官網,直接用 Google 帳號登入,不用另外設密碼。登入後會看到主控台,但這時還沒有連任何交易所,所以是空的。

ZenIncome 只是工具,真正放貸的帳戶是你的 Bitfinex。如果還沒有 Bitfinex 帳戶,先去註冊 Bitfinex(連結含 6% 手續費優惠),完成 KYC。詳細開戶、入金、出金圖解都在 Bitfinex 放貸完整教學裡。

台灣讀者要把錢弄進 Bitfinex,常見路徑是先用台幣在 MAX 交易所買 USDT,再轉到 Bitfinex。資金進來後有個關鍵動作:要把 USD 或 USDT 從 Exchange Wallet(交易錢包)轉到 Funding Wallet(放貸錢包),放在 Funding Wallet 的部位才會被拿去放貸。

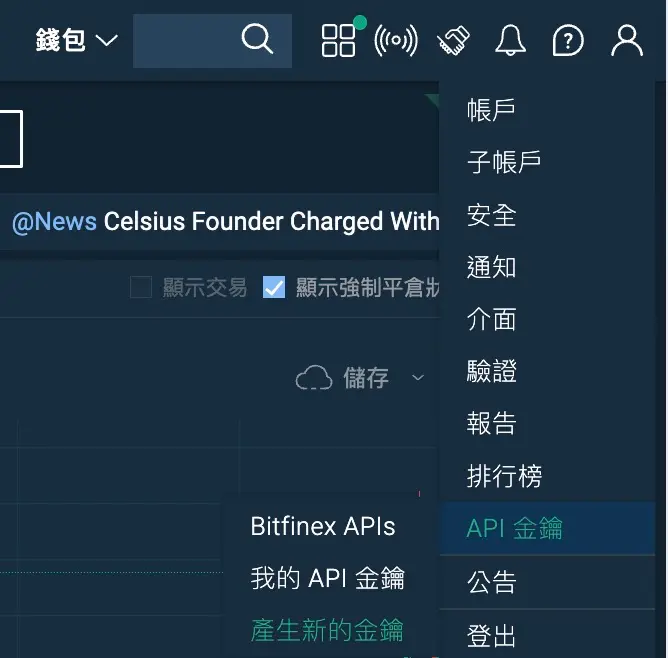

到 Bitfinex 後台的 API 設定頁,建立一組新的 API key 給 ZenIncome 用。

權限只勾這兩項:

Withdraw(提幣)權限絕對不要開。不開提幣權限,就算 key 外洩,別人也沒辦法把你的幣轉走。把產生的 API Key 與 Secret 複製下來,等下貼回 ZenIncome。

安全提醒:API key 等同把帳戶部分操作權交給第三方工具。請務必(1)只開 Funding 與 Wallets 讀寫,永遠不要開 Withdraw 提幣權限(2)先用小額測試確認運作正常再加碼(3)API Key 與 Secret 不要存在公開筆記、不要上傳到 GitHub(4)不再使用時,回 Bitfinex 後台刪除這組 key。

把剛剛的 API Key 與 Secret 貼回 ZenIncome,完成綁定。ZenIncome 表示 API key 會以 AES-256-GCM 加密、各自帶獨立隨機 nonce 保存。接著到 Top-Up 頁面預存一筆 USDT 當服務費餘額(前面提過,這筆只付 4.88% 服務費、不是本金)。

最後建立一個放貸策略並啟用。啟用後,引擎就會開始每 2 分鐘自動幫你在 Bitfinex 掛放貸單、依市場調價。之後你要做的只是定期看報表,以及確認服務費餘額別歸零。

開始放貸前,先把這幾個 Bitfinex 的規則記起來,才不會誤會:

利息入帳後會留在你的 Bitfinex Funding Wallet,可以選擇複利滾入繼續放,或轉出。想換回台幣時的換匯與出金細節,可以參考加密貨幣出金攻略。

先說最容易被誤會的部分:ZenIncome 不持有你的資金。它拿的是 Bitfinex API key,錢全程留在你自己的 Bitfinex 帳戶。只要你照步驟三那樣不開提幣權限,最壞情況下 key 外洩,攻擊者也只能在放貸市場上亂掛單,沒辦法把幣提走。這是這類工具裡相對關鍵的一道防線。

不過「不持有資金」不等於零風險。把官方說法和客觀風險分開看:

| 風險類型 | 說明 |

|---|---|

| 第三方工具風險 | ZenIncome 是相對新、知名度低的服務,等於多了一層你不能完全掌控的中間方。權限最小化(不開提幣)是必要的自保。 |

| 平台風險 | 放貸本金實際存在 Bitfinex,交易所本身的營運、被駭、政策風險都要一併承擔。 |

| 流動性風險 | 放貸有固定天期,鎖倉期間本金拿不回來,急用錢時會卡住。 |

| 利率風險 | 年化會隨市場大幅波動,淡季可能掉到個位數,不是穩定固定收益。 |

ZenIncome 官方宣稱 Bitfinex 的風控嚴謹,借方須維持足額保證金、不足會被強制平倉,歷史上放貸方未曾因借方爆倉而損失本金。這段是平台的說法,可以當參考,但不該當成保證,市場極端情況下沒有任何收益是 100% 安全的。

建議的做法是:先用一小筆資金(例如剛好過 150 的門檻)跑一兩週,確認入帳、報表、扣費都正常,再決定要不要加碼。對放貸機制還不熟的話,也可以先用 Bitfinex 內建功能手動放幾筆,理解流程後再考慮要不要交給自動化工具。

ZenIncome 本身不碰你的資金,錢留在你自己的 Bitfinex 帳戶,它只用 API key 幫你掛放貸單。最大的安全關鍵在你自己:建立 API key 時不要開提幣(Withdraw)權限。它是相對新的工具,建議先小額測試再加碼。

不用,而且強烈不建議。ZenIncome 只需要 Funding 的 Read + Write 和 Wallets 的 Read。不開提幣權限,就算 key 外洩,資金也無法被轉出交易所。

Bitfinex 規定單筆放貸最低 150 USD/USDT,所以實務上至少要準備超過 150 才掛得出去。另外要再預存一小筆 USDT 當 ZenIncome 的服務費餘額。

利息每日結算(約台灣時間早上 9 到 10 點入帳)。但每筆放貸有 2 到 120 天的固定天期,鎖倉期間本金不能提前贖回,到期後才會回到可動用狀態。

FRR 是用市場平均利率無腦續借,方便但不一定拿到好價格;手動放貸要自己一直盯盤。ZenIncome 的差別是每 2 分鐘讀市場深度、主動把資金拆單掛在較好的利率,目標是比 FRR 平均多賺一些。

不會從本金扣。4.88% 抽的是每日毛利息,而且是收到利息後才從你預存的服務費餘額扣。沒產生利息就不收。Bitfinex 另外收的 15% 資金費則是所有放貸者都有,跟 ZenIncome 無關。