幽靈股份、融券出借亂象,代幣化股票也只是換皮方案。

撰文:Vaidik Mandloi|編譯:Saoirse,Foresight News

你是否知道,紐約一家名為 Cede & Co. 的合夥企業,是全美約 83% 流通股票的法定登記持有人?就算你透過 Schwab(嘉信理財)、Robinhood 這類券商買進蘋果公司股票,這些股份在法律層面的持有人依舊是 Cede & Co.。

Cede 是存託信託公司(DTC)的名義持有人,其提交給美國證券交易委員會(SEC)的授權函白紙黑字寫明:該機構「並不知曉證券實際受益所有人的身份」。簡單來說,蘋果根本不知道你持有自家股票;只有你的券商清楚這件事,因為你是它的客戶。但在完整的所有權鏈裡,你的身分完全不存在。 「Cede」這個字源自拉丁語,本意是「放棄權力、割讓權益」,用來命名這家機構再貼切不過。

為此我深入梳理了這套體系的由來、它對普通投資者意味著什麼,以及加密行業號稱能解決該痛點的股票代幣化模式,是否真的能跳出這套框架。

新手閱讀:嘉信證券完整教學 2026|開戶流程、入金、Debit Card 提款整理

當你透過美國券商購入股票時,嚴格來講你手上持有的只是一份「證券受益權」—— 說得直白點,這僅僅是你對券商的一紙債權。

買進股票的完整流程本質是這樣:存託信託公司(DTC)更新台賬,記錄對應股份歸你的券商所有;券商再更新自身內部記錄,標註這份股份歸屬你。在你和真實標的股票之間,隔著三層債權欠條,你手上只有中介機構的兌付承諾,無法直接掌控標的資產。

這套多層級確權體系衍生出諸多問題:券商有權未經你許可,將你的股份出借給空方做空。也就是說,有人可以藉用你買進的股票押注股價下跌,而你對此一無所知。同時,股東大會投票權也無法直接落到你手中,表決權會順著層層中介鏈層流轉。另外,全天交易中證券會被重複用作抵押物,多家機構會同時登記宣稱持有同一份資產。

有估計數據顯示,美國公債實際持有人只佔登記債權方的三分之一,剩下三分之二持有的,都只是一份早已被抵押出去的債權憑證。而這套扭曲的製度,誕生的緣由更令人唏噓。

上世紀 60 年代末,美國股市交易完全依托紙本憑證運作。股票過戶意味著實體紙本證書在各家機構間流轉,一筆過戶業務最多需要填寫 33 種不同表單。每天下午,數百名大多由退休警察、消防員組成的快遞員,拖著行李箱、大木箱裝滿股票憑證,穿梭在曼哈頓下城的券商之間流轉交割。美林證券後來收購的機構,曾專門僱用 600 名員工,全天只處理紙本股票憑證。

1968 年,美股日成交量達到 2,000 萬股,在當年已是天量,僅為如今日均交易量的百分之一。海量交割單徹底壓垮券商後台清算體系,紐約證券交易所不得不每週三全天休市,同時縮短其餘交易日的交易時長,只為趕工處理堆積如山的紙質單據。

巨大的清算壓力直接拖垮了經營數十年的老牌券商 Goodbody & Co.。混亂的紙本交割系統也滋生了大量金融犯罪。 1971 年,美國司法部長向參議院作證,短短三年間,被盜證券總價值超 4 億美元;某券商一名 22 歲股票文員,因盜取價值 90 萬美元的 IBM 紙質股票證書遭到起訴。

彼時國會甚至提出將全市場清算交割業務收歸聯邦政府統一管理,華爾街為避免該局面,徹底推翻原有紙質流轉模式:搭建集中託管金庫,將所有紙質股票憑證統一鎖存,所有權變更僅更新電子台賬,不再搬運實體證書。這套機制名為「證券固化製度」,存託信託公司(DTC)也於 1973 年應運而生,並充當統一金庫。

當年其實還有另一套備選方案──「無紙化徹底去紙化」,這套方案能完全廢除紙本憑證,讓每位股民直接電子化持有名下股份。但監管層最終選擇了固化製度,只因為危機之下落地速度更快,原本只是作為臨時過渡方案。可 1994 年《統一商法典》(UCC amendment)修訂案在全美 50 個州落地,直接將這套臨時機制永久合法化,沿用至今。

這種依托台帳變更、而非實體憑證確權的新模式,催生了全新漏洞:多方可同時主張同一份股份的所有權。舉個例子,空頭借入股票賣出後,買方在券商帳戶中會看到完整持股記錄,但藉出股票的貸方帳戶裡,原有持股記錄並未註銷。

雙方系統都會顯示名下持有該股份,這些股份還能再出借循環做空。不斷重複此操作後,市場上登記的債權總量,甚至會超過標的公司實際流通股份總數,由此誕生「虛假股份」。

2017 年都樂食品民營化事件中,股民申報主張持有的股份共 4,910 萬股,但公司實際流通股本僅 3,680 萬股,登記債權比真實股本多出 33%。這類假股並非人為詐欺或市場操縱導致,根源正是 Cede & Co. 主導的這套清算體系設計缺陷。直到公司啟動私有化流程,DTC 的台帳才暴露了層層嵌套、重複確權的交易漏洞。

GameStop 事件中,問題暴露得更為嚴重。 2021 年初,該股空頭股佔流通股本比例突破 140%,意味著被做空賣出的股份數量,已超過市場真實流通總額。這場史詩級逼空事件登上各大媒體頭條,行情衝高階段,Robinhood 等券商直接限制用戶買入,卻並未禁止賣出。 Reddit 遊戲驛站社群投資人隨即質疑,券商為何擁有這種管控權限,這時大家才發現:自己名下的股票並未登記在個人名下,全部由 Cede & Co. 持有,還被不斷出借,供空頭用來和自己對賭。

此後大批投資人選擇將股份全部轉出券商,過戶至遊戲驛站官方過戶登記機構,把名字直接登記在上市公司股東名冊上。截至 2023 年,約 7,600 萬股完成直接登記,占公司總股本約四分之一。

近期 Coinbase 推出代幣化股票產品,宣稱能實現「真正股權持有」,保障完整股東投票權與分紅權益。但拆解底層運作邏輯就能發現:由第三方託管機構一比一對應股票背書的代幣,本質依舊是投資者對託管方的債權。唯一的改變,只是記帳資料庫從 DTC 內部台帳換成了區塊鏈帳本,你和真實股票之間的中介層級絲毫未減,甚至還多出一層代幣發行平台。

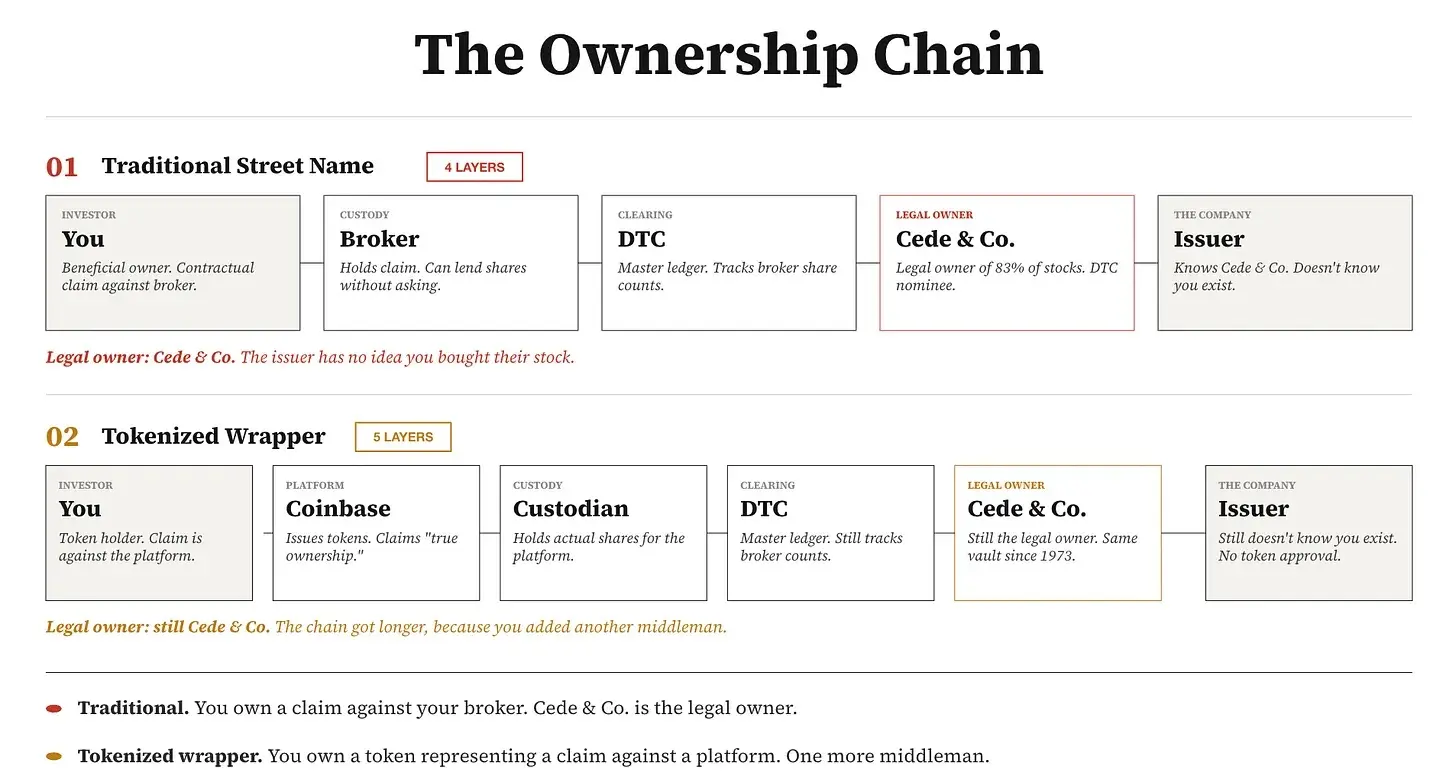

傳統體系的所有權層級:

你和上市公司之間隔著四層中介,上市公司完全無法知道你的存在。

而 Coinbase、Robinhood 推出的代幣化股票模式,本質沒有任何突破:託管機構依舊透過 DTC 持有股份,法定登記持有人仍是 Cede & Co.;代幣發行平台再基於託管資產發行債權憑證;你手中的代幣,僅僅是對代幣平台的債權。

去年 Robinhood 在歐洲推出 OpenAI 代幣化投資產品,採用的就是這套模式。這類代幣並不代表直接持有 OpenAI 股權,而是持有一家特殊目的實體(SPV)的份額,由該實體代持對應股票。你擁有的只是這家殼公司的權益,OpenAI 本身根本不會知道你的身分。產品上線數小時內,OpenAI 官方就公開聲明,從未授權任何股權拆分轉讓,及該代幣產品無任何關聯。

Anthropic 在 2026 年 5 月態度更為強硬,直接宣布:任何未經董事會批准的股權交易均屬無效。先前 PreStocks 平台已上線數月 Anthropic 代幣交易市場,公告發布後,該代幣價格單日暴跌 27%。

這足以說明,僅僅能追蹤股票價格波動,和真正擁有股票所有權,完全是兩回事。前者只能讓你賺取股價上漲帶來的收益,後者才會賦予你股東法定權利、投票權,以及能夠得到法院認可的完整所有權憑證。

最典型的極端案例就是 SpaceX。多家加密交易所紛紛推出 SpaceX 預期 IPO 相關代幣化份額產品並對外售賣,總訂單將突破 10 億美元。當時市場炒作熱度空前高漲,因為先前一般散戶根本沒有通路投資 SpaceX,代幣產品讓投資人覺得加密產業終於兌現了當初普惠投資的初衷。但後續頭部服務商 XStocks 根本無法交付對應的底層股票,所有交易所只能全部取消訂單、全額退款。

這套產品本質上根本沒有可代幣化的底層標的,整套業務建立在一份資產債權之上,可整條業務鏈路裡沒有任何一方能夠拿到真實股票。

當然也存在例外方案,能實現真正持股,這也是第三種可行模式。 Superstate 是一家在美國證券交易委員會(SEC)註冊的過戶登記機構,它直接在 Solana 區塊鏈上登記法定股權。用戶持有的代幣等同於直接持股,投資者和上市公司之間不存在任何託管中介。這正是五十年前推行徹底無紙化登記方案時原本想要實現的效果,也是唯一一種「所有權」名副其實的模式。

Kraken 也依賴自有持牌經紀交易商經營代幣化股票業務,當同業紛紛暴雷倒閉時,它的業務得以存續。除此之外,新加坡中央存管機構早已落地相關機制,所有散戶都能直接合法持有自身股份,擁有直接投票權,全程沒有名義持有人中介。

相關監理落地路徑早已明晰。 2025 年 5 月,美國證券交易委員會(SEC)正式確認,持牌過戶登記機構可直接將區塊鏈作為官方股東名冊,無需再單獨搭建鏈下紙本帳。 Superstate 已經在 Solana 公鏈落地這套機制:用戶持有代幣的同時,個人姓名會作為登記股東輸入過戶機構核心檔案。 Securitize 採用同款架構,為貝萊德(BlackRock)旗下 BUIDL 基金提供技術支撐,該基金管理著超 40 億美元代幣化資產;紐約證券交易所(NYSE)也在 2026 年 3 月選定 Securitize 搭建自家代幣化證券交易平台。

瑞士、德國、列支敦士登等國家也相繼出台法律,認可鏈上記錄具備法定所有權憑證效力。但現實阻礙在於,光是美國市場,這套多層中介產業鏈每年就有 2,000 億美元規模。光是代理投票材料處理、投資人資訊對接這兩項業務,Broadridge 每年就能賺取約 34 億美元收入。 2025 年底 DTC 本身進行代幣化試點計畫時,依舊沿用原有架構,保留 Cede & Co 作為法定登記持有人,整個產業鏈的所有中介環節一個都沒有刪減。

客觀來講,代幣產品也存在一定價值。對於身處拉哥斯、雅加達這類地區、先前完全無法買入蘋果、英偉達股票的投資人而言,即便只是透過特殊目的實體(SPV)持有的代幣債權,也算是一條全新的投資管道。但 OpenAI 能在產品上線數小時內就否認相關代幣效力,Anthropic 僅憑一紙董事會公告就能宣告這類股權代幣全部作廢,足以證明這種投資管道的穩定性完全取決於鏈條裡最薄弱的一環。就像 SpaceX 事件所展現的,如果整個連結都無法匹配真實底層股票,所謂投資管道也就毫無意義。核心訴求本應兼顧全球投資管道與完整法定所有權,投資者不必二選一。

以上就是整件事的全貌。如今業界絕大多數所謂「代幣化股票」,只是把 1973 年誕生的欠條式債權,換了一套區塊鏈資料庫承載。真正能實現直接確權的技術方案早已存在,少數團隊也已經落地實踐,但行業裡其餘參與者都選擇轉型做新一代中間商 —— 畢竟豐厚利潤都藏在中介業務裡。