股市不再等鐘聲響起,投資也不再需要券商許可。

買美股,就是賭美國國運。如果你在 2002 年投資 1 萬美元買標普 500 指數,那麼現在它將變成 8.59 萬美元,若這 1 萬美元投資到那斯達克指數,你可能會得到 11.49 萬美元的回報。

作為全球最大的證券市場,美股極少讓美股股民失望過,不過全球仍有太多的國家和地區投資者無法接觸該類資產,與財富失之交臂。

如果購買該類資產不再需要帳戶,且不限於地區與交易時間,會發生什麼事?僅用一部手機和加密錢包餘額,就能在隨時隨地買入美股巨頭的「股票」,這已經不是所謂的小說情節了,而是「美股代幣化」正在帶來的現實變革。

在下一個時代,股市不再等鐘聲響起,投資也不再需要券商下單。

代幣化簡單來說是將現實世界資產轉化為可編程、可交易的數位代幣的過程。這些代幣基於區塊鏈技術,通常符合 ERC-20 或類似標準,確保透明度和安全性。美股代幣化(Tokenized US Stocks)是指將美國上市公司的股票(如蘋果、特斯拉等)以代幣的形式映射或錨定到區塊鏈上,使其可以像加密貨幣一樣在鏈上進行交易、轉帳和持有。

簡而言之,在區塊鏈世界裡「復刻」一份傳統股票,讓股票變成「鏈上資產」。例如,一股價值數萬美元的股票可以被碎片化為數千個小單位,讓普通投資者以低門檻參與。代幣化的優點包括 24/7 交易、降低中介成本和增強流動性,但也面臨監管不確定性和技術風險。

對投資人而言,美股代幣化後投資門檻降低。對企業而言,探索代幣化的動力源自於多重因素。傳統金融市場的流動性瓶頸日益凸顯,尤其在非交易時段。其次,機構投資者如 BlackRock 和 JPMorgan 正將代幣化視為降低融資成本的工具。監管環境的改善為這一浪潮提供了政策支撐。

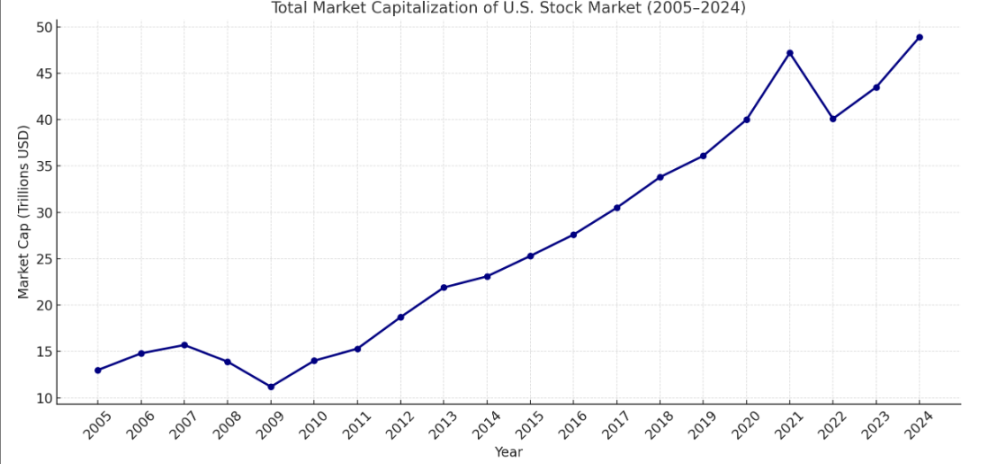

美股有其他資產所不具備的獨特優勢。首先,美股市場作為全球最大的股票市場,2025 年美股總市值已達到 52 兆美元至 59 兆美元之間,這一規模遠超過其他國家或地區的股市。 2025 年全球股市總市值約為 124 兆美元,而美股則佔比超過 40%。

高回報率是另一個關鍵因素,標普指數已於近期創下 6336 美元創下歷史新高。 S&P 500 指數自 1957 年以來平均年回報率約為 10.4%(調整通膨後約為 6.5%),而過去 20 年的平均年回報率為 10.364%,過去 30 年則為 9%。 非美國地區炒美股的門檻較高,傳統投資需要開設經紀帳戶、滿足最低投資額、遵守交易時間(僅工作日 9:30-16:00 美東時間)、以及應對跨境監管和稅收複雜性,尤其是對海外投資者來說,帳戶開設過程繁瑣且費用高昂。

散戶為繞過門檻以及財富效應湧入代幣化美股,那麼機構動作又如何?加密交易所、鏈上協定以及網路券商都在摩拳擦掌。

5 月 22 日,加密貨幣交易所 Karken 於與 Backed Finance 合作發行名為「xStocks」的代幣化股票與 ETF 交易服務,首批涵蓋蘋果、特斯拉、英偉達等 50 餘種美國上市股票及 ETF。

另一加密貨幣交易所 Bybit 則選擇與 Swarm 合作進軍美股。值得注意的是,Karken、Bybit 本身並不會發行股票代幣,而是選擇與其他第三方合作的形式入局。真正自己發行股票代幣的則包括 Backed Finance 與 Securitize,前者與 Uniswap 等協議合作,機會 MiFiD 與瑞士 DLT 法規,可提供自由轉讓的代幣化股票,支援鏈上交易。 Securitize 則與知名機構如貝萊德以及 VanEck 合作,提供端對端的代幣化服務。

不過加密圈中熱度較高以及備受關注的代幣化則是區塊鏈機構平台 Ondo Finance 以及美國知名券商 Robinhood。

Ondo Finance 是一家專注於將傳統金融資產代幣化並引入區塊鏈的機構級平台,它也是目前已發幣的 RWA 專案中品牌知名度最高、產品線最為完善的代表性專案。 Ondo 的旗艦產品 USDY 為代幣化美國國債,總 TVL 達 13.9 億美元。不過市場似乎總不溫不火,其幣價也從 2 美元一路陰跌至 0.7 美元附近長期震盪徘徊。

美股代幣化熱潮湧來,Ondo 坐不住了,7 月初以來,先是與 Pantera Capital 合作計劃投資 2.5 億美元推動 RWA 代幣化,隨後於 7 月 4 日又收購美國證券交易委員會監管的經紀商 Oasis Pro,以獲得一系列美國證券的牌照。 Ondo 還計劃稱將會在未來幾個月就會推出代幣化股票交易。

短短 1 個月時間,Ondo 開始在美股代幣化道路上變得格外激進。

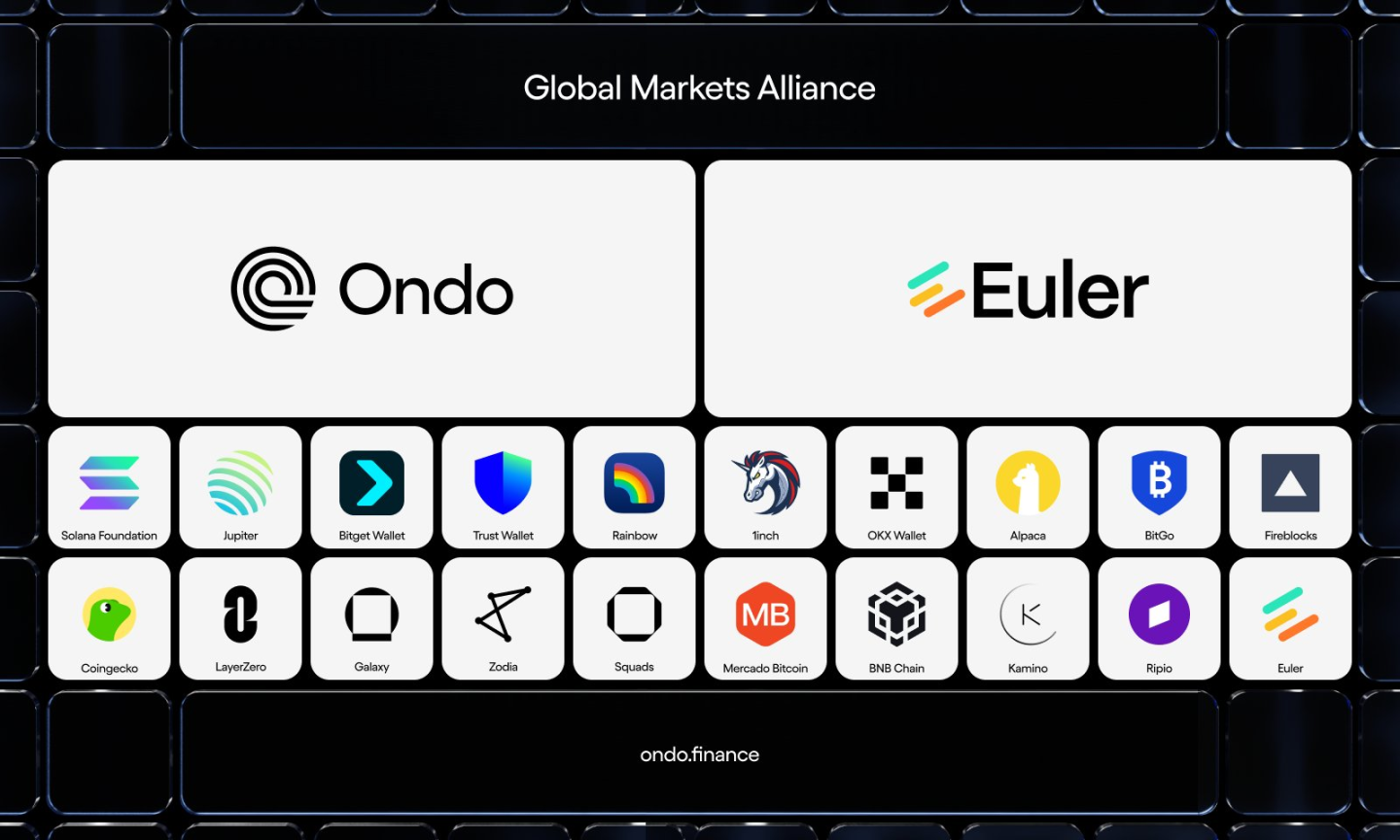

7 月 10 日,Ondo 再次收購 Strangelove 來加速全端 RWA 平台的開發,近期也發起全球市場聯盟,與公鏈、DEX、錢包、數據服務商、跨鏈協議、DeFi 等產品合作,以統一業界標準。

可以預見,Ondo 在推出代幣化美股之後,將會憑藉強大的資源整合能力,推動其到達加密市場的每個角落,使得加密玩家輕鬆購買代幣化的美股。

Robinhood 也親自下場美股代幣化,成為第一個吃螃蟹的美上市公司券商。

這家以零佣金交易模式顛覆傳統券商產業的玩家,以低門檻、簡單易用吸引了大批年輕投資者,尤其是千禧世代,其用戶平均年齡為 35 歲。 2,580 萬個資金帳戶,託管資金 2,210 億美元。

今年 6 月,Robinhood 推出的 200 多種鏈上股票代幣,甚至推出 OpenAI 和 SpaceX 代幣化股權,每位合格用戶獲贈 5 歐元 OpenAI 代幣。

Robinhood 創辦人 Tenev 直言,私募市場的根本問題:最優質的公司有太多選擇,不會主動考慮散戶投資者,這導致了「逆向選擇問題」。代幣化的關鍵創新在於「無需被代幣化公司選擇加入就能發揮作用」,這正是 Robinhood 能夠推動的突破。

7 月 21 日,設計軟體巨頭 Figma 修訂版的 IPO 文件 S-1 表,新文件中,除了確定 IPO 價格區間之外,和月初提交的 S1 表重要區別是,明確說明該公司已經正式授權設立 “區塊鏈普通股” 的新股份類別。賦予公司董事會未來以區塊鏈代幣形式發行股票的權力。某種意義上來說,機構透過無國界的區塊鏈平台觸達了來自全球的潛在投資者,獲得了更多潛在的買盤。

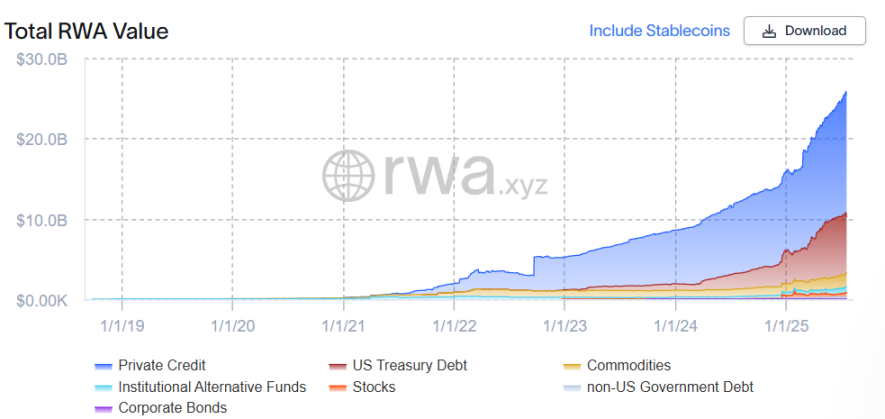

2025 年上半年,鏈上美股代幣化已從概念轉向現實。根據 rwa.xyz 數據顯示,其總 TVL 已升至 5.3 億美元,每月活躍位址數暴增至 7 萬個。

代幣化從純加密到傳統金融的滲透:不再是投機工具,而是提升效率的橋樑。

今時如日中天的美股代幣化浪潮,其實並非新事物,它的過去就是為創新付出的代價。

美股代幣化的早期嘗試可以追溯到上輪週期去中心化協議的實驗探索。 Synthetix 是最早支持美股合成資產交易的平台之一,用戶可在鏈上持有如 sTSLA、sAAPL 等代幣,模擬美股價格表現,然而,這類資產缺乏真實股票背書,僅依賴抵押機制和預言機餵價,導致流動性脆弱且存在脫錨風險。根據統計,Synthetix 平台上的 sTSLA 累積交易量不足 800 次,最終多數項目因監管壓力和商業模式不可持續而轉型。

雖然沒有股東權益,卻打開了加密資產映射現實資產的大門。此模式透過預言機提供價格,繞過傳統託管機制,為後續玩家提供參考範式。

同時,中心化交易所成為早期美股代幣化的主要推動者。 2020 年,FTX 與德國持牌券商 CM-Equity 合作推出特斯拉、蘋果等美股代幣,允許非美國用戶 24 小時交易,代幣背後由真實股票託管。 2021 年,幣安緊接著上線「股票代幣」,用戶可用 USDT 零佣金交易特斯拉等標的。

然而,這類模式本質上是 CEX 內部的衍生品,缺乏鏈上透明性與合規背書,很快引發多國監管機構警告。 FTX 在 2021 年第四季代幣化股票交易量達 9,400 萬美元,但隨著 2022 年平台破產,相關服務戛然而止;幣安則僅營運三個月便因監管壓力下架產品。

理想很豐滿,但現實很骨感。 2022 年 FTX 暴雷事件也成為美股代幣化的分水嶺,市場從「野蠻生長」轉向「合規重構」。

這些案例揭露了早期美股代幣化的核心矛盾:技術可行性、合規成本與市場需求的三方失衡。不過這些實踐為今日更合規、更結構化的代幣化嘗試奠定了基礎,推動市場體認到資產上鍊的潛力。

真正意義上的鏈上美股資產「,則是從 2022 年後,隨著 RWA 概念升溫而再次被提上議程。這一輪的代表是 Backed Finance、等項目,它們普遍採用瑞士、列支敦士登等相對友好的司法轄區,以」1:1 美股 + 可驗證儲備 + 鏈上發行「的證券鏈」上持有的美國證券股,將真實持有的美國證券鏈方式,將真實持有的證券鏈上發行的標準股,將真實並持有證券鏈上發行的美國證券鏈方式,將真實持有的標準股本等標準的代幣,具備更強的合規性和可追溯性。

2024 年,Exodus Movement 成為美國首家將普通股代幣化的上市公司,其透過 Algorand 區塊鏈發行 EXOD 代幣,允許用戶將鏈上代幣與紐交所實股 1:1 轉換。這標誌著 SEC 對鏈上股票態度的轉變,但代幣僅支持價格追踪,不包含投票權等股東權益。

充滿機會的領域,總是風險隨行。鏈上美股的流動性才是真正的大難題。

7 月 3 日,追蹤蘋果的代幣 AAPLX 價格一度躍升至 236.72 美元,較當時股票交易價格溢價 12%。類似追蹤亞馬遜的代幣在 7 月 5 日飆升至 891.58 美元,是該股前一交易日收盤價的 4 倍。更極端的情況出現在點對點加密貨幣交易平台 Jupiter 上。區塊鏈數據顯示,7 月 3 日早些時候,一名身份不明的用戶試圖購買約 500 美元的亞馬遜代幣 AMZNX,短暫將價格推高至 23,781.22 美元,超過亞馬遜前一日收盤價的 100 倍。

Backed Finance 與 Kraken 等合作發行的「xStocks」,主要用戶於映射多種股票追蹤代幣。不過, 由於 xStocks 在多個加密貨幣交易所交易清淡,當用戶買賣超出市場承受能力時,它們容易出現劇烈價格波動。在夜間和週末股市關閉時,這種波動可能會加劇。

市場本身的流動性、預言機、潛在操縱疑雲都讓不少鏈上美股玩家望而卻步。

此外,用戶權益保障也引發市場關注。 Robinhood 宣布上線 OpenAI 股權代幣之後,OpenAI 迅即在 X 上發聲:」這些『OpenAI 代幣』並非 OpenAI 股權。我們未與 Robinhood 合作,未參與也不認同。任何股權轉移需我們批准-我們未批准。請小心。

Elon Musk 也跟著嘲諷:「 你們的『股權』是假的。 」歐盟監管者如立陶宛央行介入調查,SEC 警告潛在違規,Robinhood 股價逆轉下挫。Bernstein 分析師指出,該公司正押注SEC 政策支持和《CLARITY 法案》通過,以打開代幣化資產市場。

在巨大爭議之下,Robinhood 創辦人兼 CEO Vlad Tenev 也在近期做客節目時認為,OpneAI 以及 Space X 反應可以理解但並不公平。他用了一個生動的介紹:這像是「數位鄰避主義」——原則上每個人都支持代幣化,但當它真的發生在自己身上時,吸引力就沒那麼大了。人們真正想要的不是複雜的金融工具,而是「資本即服務」──按下按鈕,資金就能進入你的帳戶,他如此表示。

潛在市場需求能否撐起鏈上股票大賽道值得打個問號。某資深玩家告訴 Foresight News,「在鏈上做美股,本身是在加密玩家裡找美股投資者,習慣了全球 24×7 小時交易,動輒大幅波動的幣圈玩家,其中到底有多大佔比玩家玩美股值得打個問號。」

此外,他還補充道「對於非加密玩家而言,為炒美股而去學習鏈上錢包等也是門檻。」

另一個挑戰則來自監管,金融通常都是強監管領域。

近期,美 SEC 主席 Paul Atkins 表態正考慮推出加密貨幣「創新豁免」政策,以激勵市場推動代幣化進程。

然而這不是萬事大吉的擋箭牌。

當蘋果股票被「複製」到鏈上,誰來確保它真的代表股東權益?誰來負責資訊揭露、合規交易、反洗錢?在美國證券法框架下,任何證券的發行與轉讓都需註冊或獲得豁免,而鏈上資產的去中心化特性恰恰與傳統合規邏輯格格不入。

美 SEC 近期發布的證券代幣化聲明中表示,「代幣化有可能促進資本形成,並提升投資者將其資產用作抵押品的能力。然而,儘管區塊鏈技術極具潛力,它並不具備「魔法」來改變基礎資產的本質。被代幣化的證券仍是證券。因此,市場參與者在交易此類工具時,必須認真考慮並遵守聯邦證券法的相關規定。 」

一旦涉及跨境託管、KYC 缺失或流動性導向非註冊平台,代幣化美股就極可能被 SEC 視為非法證券發行。這是對創新者的考驗,也是監管者的盲點──既不能放任不管,又難以用舊規則治理新典範。

因此,後續代幣化公司以及協議如何在灰色監管地帶「戴著鐐銬跳舞」,成為不得不面對的重要議題。

新手閱讀:《 美股代幣化?代幣化股票怎麼買?以 Bybit、Jupiter 為例 》