祖克柏以為他能買下一切,直到今天

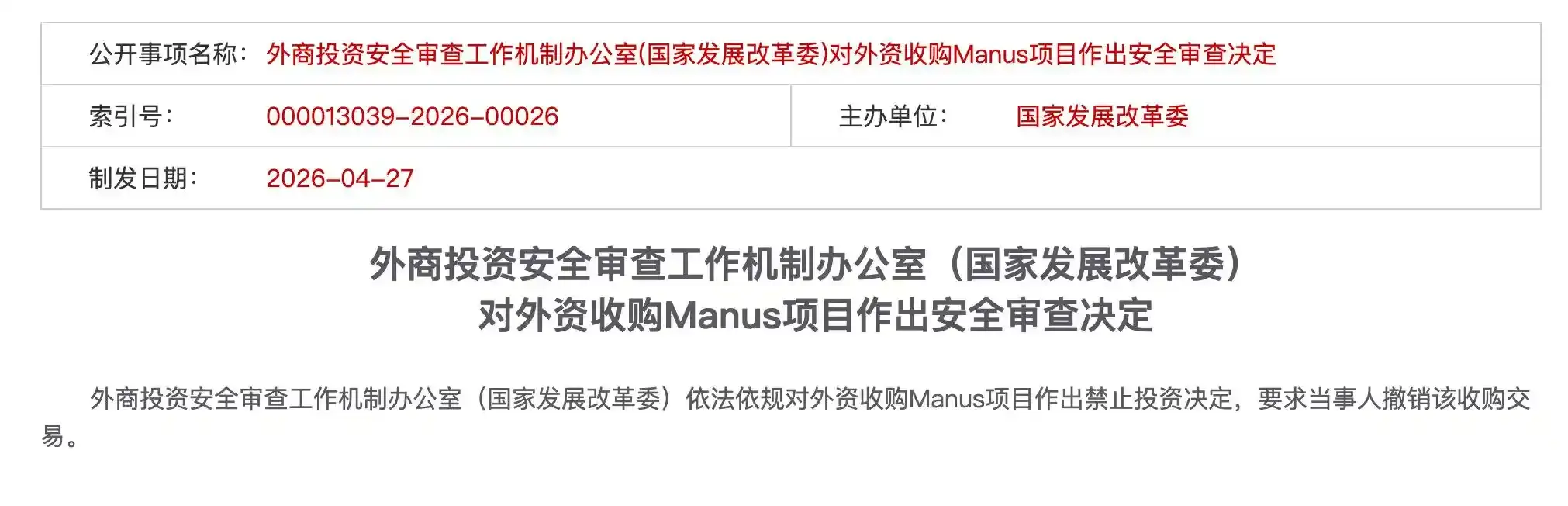

價值數十億美元的中國 Agent Manus 被 Meta 收購案,今天被監管叫停了。

即使 Manus 的 Logo 印在 Meta 的產品上好幾個月了,即使 Meta 已經打完了收購款,即使祖克柏願意花數十億美元。

但今天,Meta 收購 Manus 的交易被監管要求撤銷。這個在 2025 年 12 月底就開始震動和吸引全球華人 AI 圈關注的交易,終究還是「流產」了。

撰文:Jaleel 加六,BlockBeats

原文標題:監管撤銷 Meta 收購 Manus 交易,國外的「買買買」在中國不可取

祖克柏的焦慮,其實在 Manus 之前就開始了。

2025 年 4 月 5 日,Meta 發布 LLaMA 4。48 小時之內,Reddit 上的開發者就給出了判決:在編碼、推理這些真正重要的任務上,不如 DeepSeek、不如 Qwen,差距還不小。一個月之後,旗艦模型 Behemoth 因為 benchmark 表現不達預期被無限期擱置。又過了幾個月,DeepSeek R1 被發現復用了 LLaMA 的架構,Meta 用真金白銀燒出來的開源資產,被中國對手免費拿走、做得更好。

Meta 在開源 AI 領域那個「扛把子」的位置,從 LLaMA 4 開始就丟了。

失去開源王座之後,Meta 決定走閉源路線。新一代旗艦模型代號 Avocado(酪梨),由 Alexandr Wang 領銜的 TBD Lab 負責,目標 2026 年第一季發布。但 CNBC 的報導說,Avocado 在訓練階段一直在和性能測試問題纏鬥,內部對它能否準時交付都打問號。坊間一度有傳言,Meta 可能會去找谷歌借 Gemini 的方案救場。

模型不行就買。這是 Meta 過去兩年的一貫打法。

於是我們看到,Meta 這兩年在 AI 上的押注,密度和規模是相當驚人的。 2025 年,祖克柏親自下場,以 143 億美元買下 Scale AI 49% 的股份,順帶把創辦人 Alexandr Wang 挖來當首席 AI 長。同年成立 Meta Superintelligence Labs,一個明顯是衝著 OpenAI 和 Anthropic 去的研究機構,簽字費據傳給單人 1 億美元的量級,有報道說極端案例觸及 10 億。

然後是 2025 年 12 月底的 Manus,20 億美元。僅次 於WhatsApp 和 Scale AI 的第三大收購。

Meta 2026 年的資本支出預算從 1,150 億漲到了 1,350 億美元,2025 年僅為 720 億。

這串數字的背後,是一個簡單的邏輯:Meta 的工程師做不出來的,就花錢把做出來的人買過來。

Yann LeCun 走了,這位執掌 Meta AI 十年的首席科學家,在 2026 年 1 月的離職採訪裡,親口承認了 LLaMA 4 是一次失敗。 FAIR 實驗室和基礎設施團隊在 2025 年 10 月被裁掉 600 人,Meta 用這種方式給新方向騰地方。Chief Product Officer Chris Cox 也被從 AI 業務調走。

取而代之的是 Alexandr Wang 和他從 Scale AI 帶來的團隊,以及一群用九位數甚至十位數簽字費從 OpenAI、Google 挖來的研究員。

Meta 在 2024 年還買過一批小標的:Modelbook、各種 Agent 和工具鏈公司,每一筆都是同一個邏輯的延伸:自己做不好的能力,用錢換。

這套打法在矽谷過去十年屢試不爽。 Instagram、WhatsApp、Oculus、Scale AI,祖克柏已經習慣了「只要支票夠大,沒有買不到的東西」。

祖克柏在 2026 年 1 月的財報會上講了一個故事,叫做 Personal Superintelligence「個人超級聰明」。這個概念的核心,不是模型本身有多強,而是模型能不能「替你做事」。能幫你訂機票、能幫你比價、能幫你管理行程、能在 Instagram 和 WhatsApp 裡直接幫你完成購物決策。

這就是為什麼 Manus 對他這麼重要。

Meta 不缺模型。 Llama 系列已經迭代到第四代,FAIR 實驗室二十年的技術累積在那裡。 Meta 缺少的是應用層的 Agent 能力,一個能讓使用者真正放心把任務委託出去的「數位員工」。 Manus 在 2025 年中已經把這件事做到了讓 Benchmark 這種頂級美元基金願意領投的程度。

祖克柏買 Manus,本質上是在買「時間」。

自研一個 Agent 平台需要 18 到 24 個月,而 Manus 已經在這條賽道上跑了兩年。 Meta 的財報會預期是「2026 年內開始 Ship」,這個時間表是按 Manus 整合的節奏排的。

Meta 的 Agent 戰略立刻面臨一個選擇:要么硬著頭皮繼續整合,承擔可能的二級制裁和未來在中國市場的全面封堵;要么做戰略撤退,接受拼圖被抽走,2026 年的 Personal Superintelligence 故事重講。

無論選哪一個,祖克柏都得再思考思考。

而美元基金那邊的帳更難算。 Benchmark、Sequoia Capital,這些在 2025 年下半年押注「中國 AI Agent 出海」的基金,現在面對的是一個更系統性的問題:這條出海路徑,可能從今天起就關閉了。

彭博後續的報告說,監管已經要求月之暗面、階躍星辰等企業在融資中拒絕美國資本,字節跳動也被要求不得透過老股轉讓引入新美資。這不是單點幹預,是把整條「中國 AI 公司接美元、賣美國買家」的產業通路重新畫了一遍邊界。

對祖克柏來說,Manus 不只是 20 億美元的損失。而是未來很長一段時間矽谷最擅長的人才收購,在中國已經很難走通了。

跨國併購被監理否決,在國內外都不算太罕見。

最近的一個參考是 Jupiter Systems。 2020 年 2 月,一家香港背景的中資公司 Suirui International 完成了對這家美國視聽設備公司的全資收購,交易閉環、整合完成、生意照做。直到 2025 年 7 月,川普簽發行政命令,以國家安全為由,要求拆解這樁五年前的交易。從閉環到撤銷令,中間隔了五年又五個月。

更經典的是字節跳動的 Musical.ly。 2017 年完成收購,改名為 TikTok,2020 年川普簽發行政命令要求剝離。字節起訴美國政府,官司打到拜登任期,又打到第二個川普任期。八年了,這事到今天都沒有真正落腳。

這兩個案例帶給我們的教訓是,撤銷令一旦下達,真正的麻煩才剛開始。

況且 Manus 的處境比這兩者都更尷尬。 Jupiter Systems 是硬體公司,資產看得見摸得著,法理上的「賣回去」至少有清楚的標的。 TikTok 之爭的核心是用戶資料和演算法,可以圍繞「資料本地化」「演算法授權」反覆談判。

但 Manus 不一樣。程式碼已經在 Meta 的伺服器上跑了四個月。員工已經從北京、深圳搬到新加坡和 Menlo Park,有些人已經申請美國 H-1B了。 Manus 這個產品名,Meta 在 2026 年 2 月祖克柏的財報電話會議上還在親口提及,被定位為「Agentic Commerce(代理式商務)」策略的關鍵拼圖。

所以這筆交易要怎麼取消?已經打過去的錢怎麼退?

理論上有幾種路徑。第一種是 Meta 把 Manus 這塊業務整體剝離,賣給一個非美資的買家,價款由 Meta 自行承擔損失。問題是,新買家要從哪裡找?中國監管禁止美資,那這個買家必須是中資或非美資,可一個已經被打上「Meta 所有」標籤四個月、核心團隊已經離境的資產,中資基金敢接嗎?

第二種是 Meta 關閉 Manus 這條產品線,把整合進 Meta AI 的程式碼模組剝離、銷毀或封存,員工合約終止或轉職。但這等於二十億美元打水漂。而 Meta 已經向投資者講了一整年的「Manus 故事」,2026 年的 1150 億到 1350 億美元資本開支預算裡,有相當一部分是建立在「Manus 落地變現」的假設上的。

但無論 Meta 選哪種路徑,有一個事實是改不了的:Manus 這邊其實更吃虧。

撤銷令是發給 Meta 的,但程式碼和團隊已經過去了。在整個 2026 年第一季,Manus 的核心工程師在 Menlo Park 改 Meta 的 Agent 架構,把自己的方法論寫進 Meta 的 Codebase。他們看 過Meta 內部的訓練資料、模型權重、Agent 編排邏輯。這些”看過的東西”,是回滾不了的。

退一步說,即便 Meta 真的把 Manus 這塊業務整體剝離、賣給一個非美資買家,那個新買家拿到的也不是 2025 年 12 月的 Manus,而是一個被 Meta 整合了四個月、靈魂已經搬過家的 Manus。

技術橋接是單向的。你可以禁止交易、可以追回支票、可以讓程式碼下架,但你沒辦法讓一個工程師「忘記」自己過去四個月學到的東西。

這樁交易最後無論用什麼方式落地,Manus 團隊的議價能力都比 2025 年 12 月那張談判桌上弱得多。

回到Manus 兩位創辦人肖弘和季逸超。

他們從去年夏天開始做出的那些決定,清空國內員工、關閉中文社媒、終止與阿里的合作、把總部遷到新加坡,每一步在當時看,都是他們認為最好的選擇。

2025 年12 月交易宣布的時候,中美AI 資本流動還處在一個模糊地帶,雙方都在試探對方的紅線在哪裡。祖克柏親自飛去新加坡,開出20 億美元的報價,真格基金的合夥人劉元用「快到懷疑這是不是個假offer」來形容那場談判的節奏。

但模糊地帶很快就消失了。

2026 年1 月,中國監管開始審查;4 月,《華盛頓郵報》報道盛大旗下的MiroMind 被要求不得外遷人才,同一周,監管直接對Manus 交易下了撤銷令。

如果Manus 的交易再早半年完成、整合落地,可能就過了那個臨界窗口,參照Musical.ly 的劇本,即便日後被審查,至少多了幾年的運營事實和談判籌碼。如果再晚半年,這條路根本走不通,Manus 團隊會更早調整策略,或是乾脆不賣。

他們不是第一批撞上這種「時代褶皺」的創業家。前面有2018 年被博通收購最終被川普否決的高通管理層,有2020 年眼睜睜看著ARM 賣給英偉達後又被監管拆掉的孫正義,有當年想把MoneyGram 賣給螞蟻金服卻被CFIUS 否決的Alex Holmes。每一個故事的結構都相似,技術上的努力是一回事,踩在兩個大國的力場之間又是另一回事。

時代的褶皺裡,沒有完美決策。

我們能做的只有在每一個具體的時點,做當時認為對的事。然後接受一個事實:有些代價,不是創業個體的能力問題,也不是商業判斷的失誤,而是更大的結構性力量在那一刻的偶然顯形。

肖弘19 歲做Rasgueado 輸入法的時候,大概沒想到二十年後,自己最值錢的資產其實是自由。季逸超被紅杉資本視為「中國AI 界的賈伯斯」的時候,大概也沒想到自己會以這樣一種方式成為「中美科技冷戰中最沉重的抵押品」。

這樁20 億美元的併購懸案,會以什麼方式收尾,現在沒人能說清楚。最樂觀的預測是,拖很久,談很久,最後用一個所有人都不滿意但都能接受的折中方案落地。 Meta 可能要付一筆錢,Manus 團隊可能要在某種條件下重獲自由,程式碼可能要做某種程度的隔離。

都說時勢造英雄。創辦人對時勢的判斷,是創業最難的一點。

技術、產品、商業判斷、談判能力,這些都是創業者可以努力的變數。但時勢這件事,太難把握。