頂尖學府也在虧,我又可以安慰自己了。

深潮導讀:全球最大大學捐贈基金哈佛管理公司在 Q1 2026 13F 文件中披露,其已全額清倉貝萊德以太坊現貨 ETF(ETHA)約 8680 萬美元持倉,同時將貝萊德比特幣現貨 ETF(IBIT)持倉削減 43%至約 1.17 億美元。這筆以太坊投資僅持有一個季度即遭拋售,買入時恰逢 ETH 從歷史高點回落。與此形成鮮明反差的是,阿布扎比主權基金 Mubadala 同期增持 IBIT 16% 至 5.66 億美元,連續七個季度加倉。哈佛的加密策略設計者、捐贈基金 CEO Narvekar 近日傳出將於 2027 年底退休,這場始於 2025 年年中的加密實驗正面臨清算。

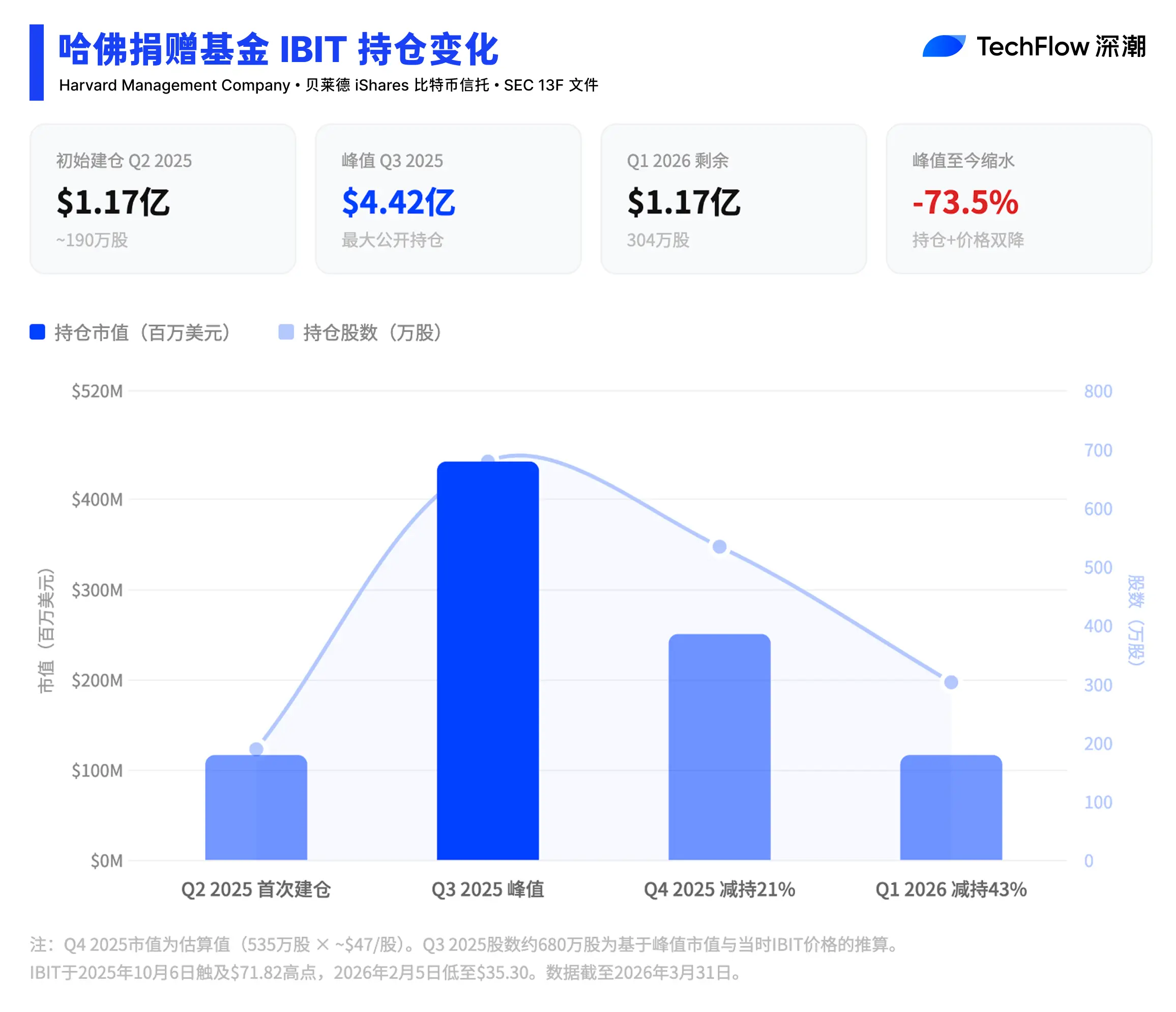

哈佛大學捐贈基金正在系統性撤退加密資產敞口。

據 Fortune 5 月 18 日報道及 SEC 最新 13F 文件,哈佛管理公司(Harvard Management Company)在 2026 年第一季度將貝萊德 iShares 比特幣信託(IBIT)持倉從約 535 萬股削減至約 304 萬股,減持幅度 43%,剩餘持倉價值約 1.17 億美元。更引人注目的是,該基金同時全額清倉了貝萊德以太坊現貨 ETF(ETHA)約 8680 萬美元的持倉,而這筆投資在上一季度才剛剛建倉。

據 Bloomberg 分析師 James Seyffart 此前披露,哈佛在 2025 年第四季度是 ETHA 最大的新買家。一個季度後全部拋售,恰逢 ETH 年初至今下跌約 29%。這是連續第三個季度哈佛加密持倉價值下降。

還原哈佛的加密交易時間線,這段經歷並不體面。

哈佛管理公司於 2025 年第二季度首次披露 IBIT 敞口,當時買入約 190 萬股,價值約 1.17 億美元。此後持續加倉,到 2025 年第三季度,持倉市值攀升至約 4.42 億美元的峰值,IBIT 一度成為哈佛披露的最大單一公開股票持倉,超過英偉達、微軟和亞馬遜。

轉折出現在 2025 年 10 月。比特幣在觸及約 12.6 萬美元的歷史高點後大幅回落,IBIT 從高點 71.82 美元(2025 年 10 月 6 日)一路下跌至 2026 年 2 月最低 35.30 美元。哈佛在 Q4 2025 先減持 21%,Q1 2026 再減持 43%,兩輪操作將持倉從峰值水平削減超過七成。

截至 3 月 31 日,哈佛剩餘的約 304 萬股 IBIT 價值約 1.17 億美元,與一年前初始建倉時的投資額幾乎持平,但這中間經歷了大幅加倉、高點浮盈、連續減持的完整週期。Bloomberg 分析師 Eric Balchunas 對 Fortune 表示,哈佛持有其他表現良好的股票,「這可能讓它更容易消化比特幣上的虧損,並保持倉位一段時間,寄望其反彈」。

以太坊那筆交易更為短促。哈佛在 2025 年 Q4 買入約 8680 萬美元的 ETHA,彼時 ETH 已從 2025 年 8 月的歷史高點 4953 美元回落。進入 2026 年,ETH 進一步下探,年初至今跌幅約 29%,遠遜於比特幣約 12%的跌幅。哈佛選擇一個季度後全部清倉,幾乎確定錄得虧損。

IBIT 目前已不再是哈佛最大的公開股票持倉。最新文件顯示,臺積電(約 2.32 億美元)、SPDR 黃金信託(約 2 億美元)、Alphabet 和微軟均排在其前面。

哈佛加密策略撤退的時間點與一項關鍵人事變動高度重合。

據《華爾街日報》5 月 16 日報道,哈佛管理公司 CEO N.P。 Narvekar 已向董事會表示計劃退休,可能在 2027 年底離任。Narvekar 自 2016 年 12 月掌管這隻全球最大的大學捐贈基金(約 570 億美元),其任內將公開股票配置從 31%壓縮至 14%,私募股權配置提升至 41%,年化回報約 9.6%。

據 Fortune 報道,哈佛是在 2025 年第二季度開始買入 IBIT 的,Narvekar 被視為這一加密策略的設計者。隨著其退休計劃浮出水面,繼任者將面對一個結構性低配公開股票、在 AI 和半導體超級週期中表現落後的投資組合。據 ainvest 分析,Narvekar 任內的配置策略使哈佛錯失了英偉達、ARM 等公開市場科技股的複利增長。

哈佛的公開股票持倉僅包含 16 只證券,加密 ETF 在其 570 億美元總資產中佔比不足 0.3%。下一輪 13F 文件將於 8 月 14 日到期披露 Q2 數據,屆時將顯示哈佛是繼續縮減剩餘的比特幣倉位,還是在當前價位選擇企穩。

哈佛的撤退折射出一個更深層的問題:現貨 ETF 成功解決了機構進入加密資產的合規通道,但並未解決機構對加密資產長期持有信念的構建。

據 MEXC 分析,大學捐贈基金的資產配置決策通常反映多年期戰略視角,而非季度動量交易。哈佛在一個季度內清倉整個以太坊敞口、連續三個季度縮減比特幣持倉,傳遞的信號超出了簡單的「投資組合再平衡」範疇。與此同時,短賣機構 Culper Research 在同月公開發布了看空以太坊的研究報告,聚焦於 ETH 費用收入下降和代幣經濟學結構性弱點。

Balchunas 指出,多數機構投資者似乎願意給加密 ETF「幾年時間」來驗證價值。但對哈佛而言,其最大持倉已從比特幣輪換到臺積電和黃金,加密資產在組合中的戰略權重正在下降,而非等待反彈。

下一輪 Q2 13F 文件將在 8 月揭曉:哈佛的撤退是暫時的倉位調整,還是這場始於 2025 年的加密實驗走向終結的開始。