BitMine 玩選擇權直接把利潤虧沒了。

撰文:Oluwapelumi Adejumo|編譯:Chopper,Foresight News

BitMine 大力佈置以太坊持倉,試圖將其轉化為穩定現金流來源,上季質押業務創收近 4,600 萬美元。

但 9,210 萬美元的衍生性商品選擇權虧損完全抵銷質押收益,疊加資管成本持續走高、公司積極增發股票,原有股東收益空間被大幅壓縮。

截至 5 月 31 日的 2026 財年第三季財報顯示,公司營收從去年同期 210 萬美元飆升至 4,650 萬美元;其中 98%(4,570 萬美元)來自質押與節點驗證業務。 BitMine 正加速剝離比特幣挖礦業務,全面轉向以太坊持財庫模式。

營收大幅成長的背後,公司本季淨虧損 8,360 萬美元,比去年同期僅 62.3 萬美元小幅虧損,虧損規模急劇擴大。

拖累本季業績的核心因素,是公司以太坊衍生性商品選擇權交易策略。 BitMine 本季以太坊相關衍生性商品合計虧損 9,210 萬美元,約為同期質押業務總營收的兩倍。其中,7,860 萬美元來自到期選擇權合約淨損失,1,400 萬美元來自行使部位虧損。未平倉合約帶來的 53.4 萬美元收益僅能略微抵銷部分虧損。

去年同期公司未進行任何衍生性商品交易,資管業務風險敞口出現質的飛躍。本財年前九個月,衍生性商品累計虧損 1.333 億美元,其中行使虧損 7,930 萬美元、到期合約虧損 5,450 萬美元,僅未平倉合約獲利 51.5 萬美元。同期質押與驗證業務合計僅創收 5,690 萬美元,衍生性商品虧損規模超過質押收入兩倍。

BitMine 表示,其選擇權策略以賣出賣權為主,屬於整體持倉管理方案的一環。賣出賣權雖能賺取權利金、逢低增持資產,但一旦行情反向波動、合約在不利條件下行使,將產生巨額虧損。這次大額虧損足以說明,依靠選擇權增厚收益的嘗試,目前完全抵銷了節點質押業務創造的穩定收入。

同時,公司行政及綜合管理費用從去年同期 74.4 萬美元暴漲至 3,730 萬美元。管理階層解釋,漲幅主要源自於數位資產託管與資管服務費、薪資上調,以及董事現金和股票形式的薪資增加。

在剔除加密資產估值變動前,質押收入足以涵蓋本季銷售成本和管理費用。即便扣除多項非現金項目,公司本身調整後非 GAAP 口徑淨虧損仍達 7,080 萬美元。 這份財報表明,節點驗證業務已經形成可觀的穩定現金流,但整體持倉交易策略持續消耗質押獲利。

BitMine 大規模囤積以太坊的資金幾乎全部來自公開市場增發普通股,成本完全由原有股東承擔。截至 5 月 31 日的九個月內,公司透過場內增發計畫累計售出 3.407 億股 BMNR 普通股,扣除發行費用後募得 118.7 億美元;同期斥資 116.9 億美元購買以太坊。

股東股權大幅稀釋。流通普通股數量九個月增幅 149%,從 2025 年 8 月 31 日的 2.324 億股增至 2026 年 5 月末 5.797 億股;季結束後仍持續增發,截至 7 月 9 日總股本已達 6.032 億股。

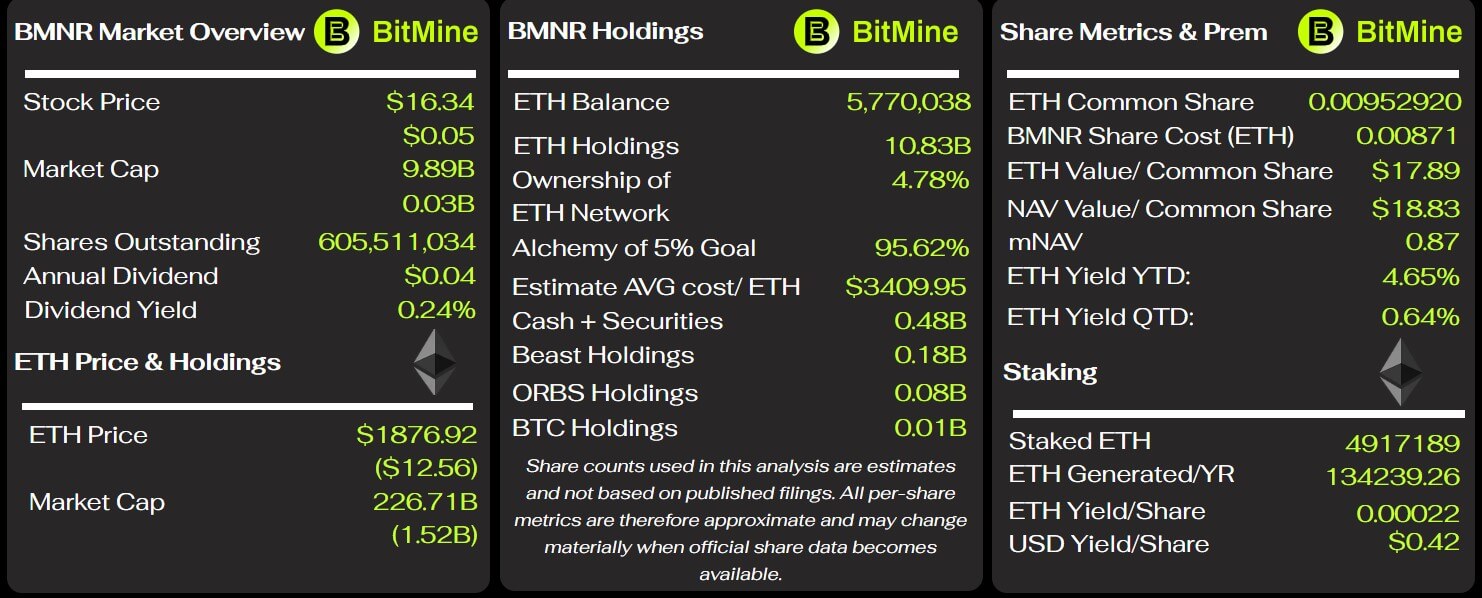

依托股權融資,截至 5 月 31 日 BitMine 累計持有 542 萬枚以太坊,綜合持倉成本 190.5 億美元;撰稿時持倉量已增至 570 萬枚。

BitMine 的關鍵指標,來源:BitMine Tracker

5 月底這批以太坊持股市值僅 108.6 億美元,帳面浮虧約 82 億美元,浮虧幅度 43%。

該持倉減損是本公司本財年前九個月 90.4 億美元數位資產未實現虧損的主要來源,公司同期累計淨虧損 91 億美元。 巨額浮虧直觀反映 BitMine 增發股票高價買入以太坊,全部風險由股東承擔。

今年 1 月股東大會已批准將公司法定普通股上限從 5 億股上調至 500 億股。此授權不代表公司必須全額發行,但賦予管理層充足空間,可繼續增發股票用於購買數位資產與其他投資。

BitMine 提示,擴大以太坊持股的能力高度依賴持續暢通的融資管道。以太坊價格下跌、公司股價走弱、投資人認購意願降溫,都會抬升後續融資成本,甚至限制公司以有利條件發行證券。

這套商業模式的支撐條件不只質押年化收益與以太幣後續漲價,還需要股東接受股權大幅稀釋、持倉常年背負百億級浮虧,持續為公司囤幣提供資金。

BitMine 依賴質押業務對沖持倉價格波動,但配套長期合作協議產生固定費用與收益分成,不斷壓縮整體利潤。 本公司與第三方服務商 Ethereum Tower 簽訂十年諮詢協議,本季為此支出 1,280 萬美元,約佔當期質押總收入的 28%。 前九個月此項費用累計 3,750 萬美元;公司計算年度費用區間 4,000 萬至 5,000 萬美元,計費標準以託管數位資產總價值階梯收取。

該協議僅在少數特定條件下可解除。若 BitMine 無正當理由終止合作,需向 Ethereum Tower 支付剩餘合約期 85% 的全部預估服務費。

此外,BitMine 收購節點營運商 Pier Two 後,另行簽訂十年管理服務協議。協議約定 Ethereum Tower 取得 MAVAN 平台 2% 股權,每月以平台原生質押獎勵比例收取分成。 截至 5 月 31 日公司尚未提列該協議相關支出,分成成本暫未反映在質押業務利潤表中。

BitMine 表示絕大部分以太坊透過 MAVAN 質押,長期來看質押獎勵足以覆蓋資產託管成本。單看本季營運層面,質押收入確實涵蓋不含加密資產估值變動的銷售與行政開支。 但十年固定諮詢費、未來收益分成、各類資管綜合支出疊加,單純依靠質押收入無法完整衡量業務真實獲利水準。

5 月末,BitMine 資產負債結構槓桿極低,手握 3.403 億美元現金,營運資金 4.331 億美元,無傳統債務。公司總資產 116.3 億美元,總負債僅 3,010 萬美元,資產絕大多數為以太坊等數位資產。 從報表來看,公司不存在即時償債危機,但前九個月營運活動現金流出 2.876 億美元。公司稱現金消耗主要源自於以太坊持股擴張帶來的法務、諮詢、投行募資等相關費用。

季度結束後,BitMine 再度發行 350 萬股年化 9.5% 永續優先股 BMNP,募集 2.738 億美元。 此次增發短期補充流動性,但每年新增 3,325 萬美元優先股分紅剛性支出。該證券屬於股權而非債務,但其清償順序優先於普通股,高額分紅持續佔用公司現金流量。

管理階層判斷,現有現金、預期營運現金流量與場內增發工具,足以支撐公司未來至少 12 個月營運。 該判決成立的前提是資本市場持續開放融資窗口:若以太坊行情長期低迷、公司股價走弱、投資人認購意願下滑,公司融資成本將走高,經營彈性受限。

綜合最新財報,BitMine 當下存在一組相互矛盾的現實: 一方面,公司搭建起成熟質押業務,單季度創收數千萬美元,可覆蓋核心運營開支; 另一方面,期權大額虧損完全吞噬質押盈利,長期合作合約持續抬升管理成本,以太坊囤幣擴張完全依靠增發股票,總股本已增加了一倍多。

因此,BitMine 長期經濟效益取決於質押收入能否穩定涵蓋各類資管成本與選擇權虧損,該公司能否持續穩定取得股權融資,以及以太坊價格能否大幅回升。