一文看懂加密 ETF新秩序,誰在通關?誰被淘汰?

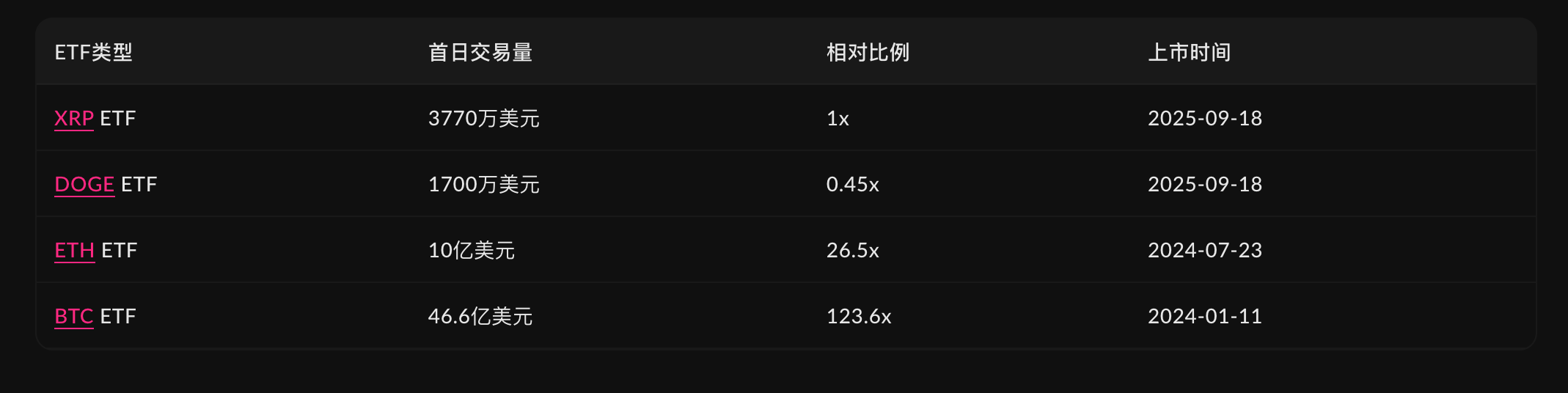

9 月 18 日,DOGE 與 XRP 現貨 ETF 相繼登陸 CBOE 交易所,正式成為繼 BTC、ETH 之後獲準的首批山寨幣 ETF。這意味著,它們不再停留於「可能獲準」的預期階段,而是已作為合規金融產品進入真實交易市場 /

原文:Odaily 星球日報(@OdailyChina)|作者:Ethan(@ethanzhang_web 3)

同時,灰階推出的多元資產 ETF “GDLC” 已於 9 月 19 日在 NYSE Arca 上市。該產品追蹤 CoinDesk 5 指數,涵蓋 BTC、ETH、XRP、SOL、ADA 五種資產。另一方面,市場高度關注的貝萊德 ETH 質押型 ETF 再度被 SEC 推遲審批,最終決定期限延至 10 月 30 日,監管方表示需進一步評估其質押機制與投資者保護措施。

一場 ETF 上市浪潮,正悄然成形。

然而,儘管熱度攀升,市場對「哪些已獲批、哪些仍在審、審批進度與門檻如何」等關鍵訊息的認知仍顯零散。更值得關注的是,隨著 SEC 推行「通用上市標準」(Generic Listing Standards),審批模式已從過去的逐案博弈轉向標準化流程,發行路徑、資產篩選邏輯與市場生態均在重構。在這快速演變的環境中,片段化的「快訊式資訊」已難以支撐投資人的全面決策。

基於此,Odaily 星球日報將在本文系統梳理並回應以下四大核心問題:目前各類型加密 ETF 的實際進展如何?合規通道是否已真正打通?資產納入 ETF 後,將獲得哪些實質的流動性與認知提升?業內專家如何看待這趨勢演進?

過去很長一段時間,「加密 ETF」基本上是比特幣和以太坊的專屬話題。但隨著制度閘門的鬆動與產業需求的抬頭,2025 年進入下半年後,我們已經能看到 ETF 產品在數量、類型、覆蓋資產上的全面擴展。

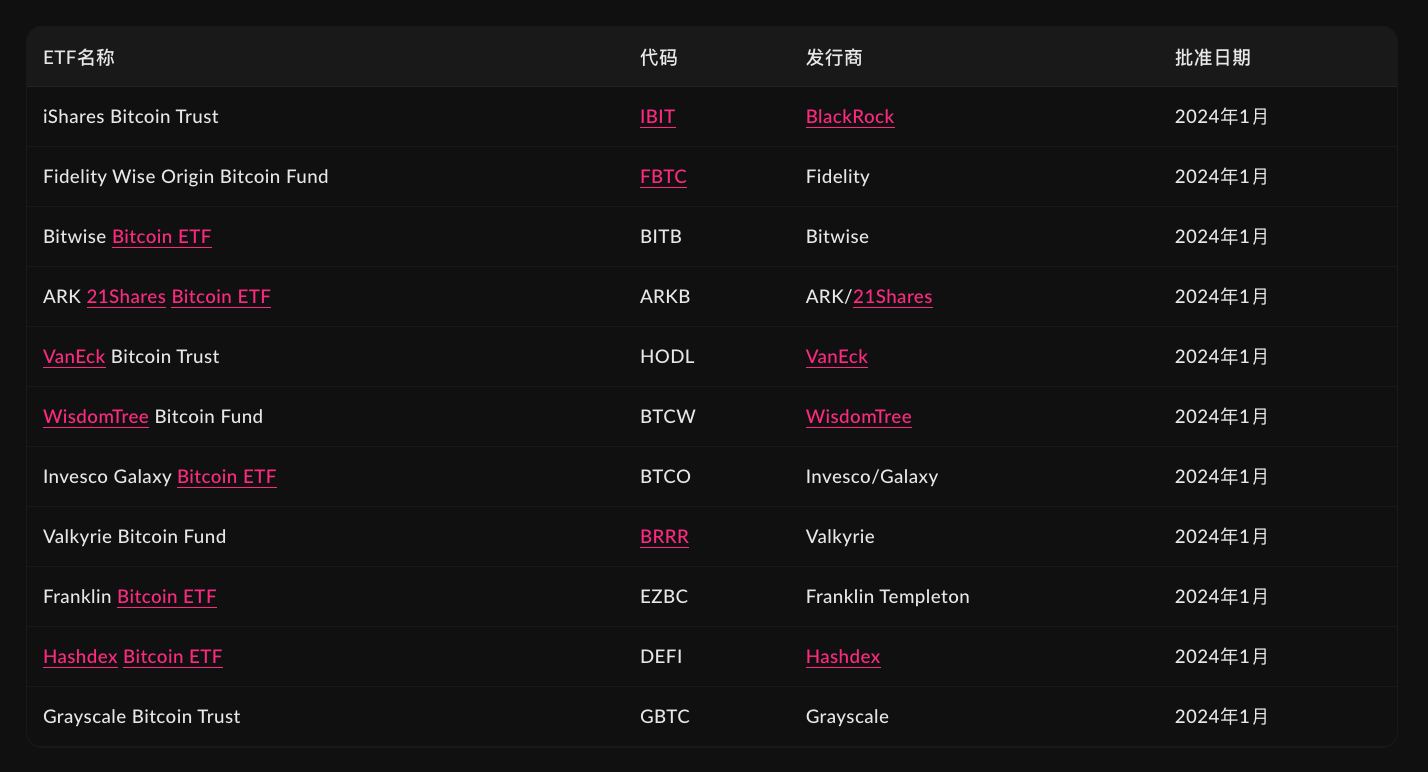

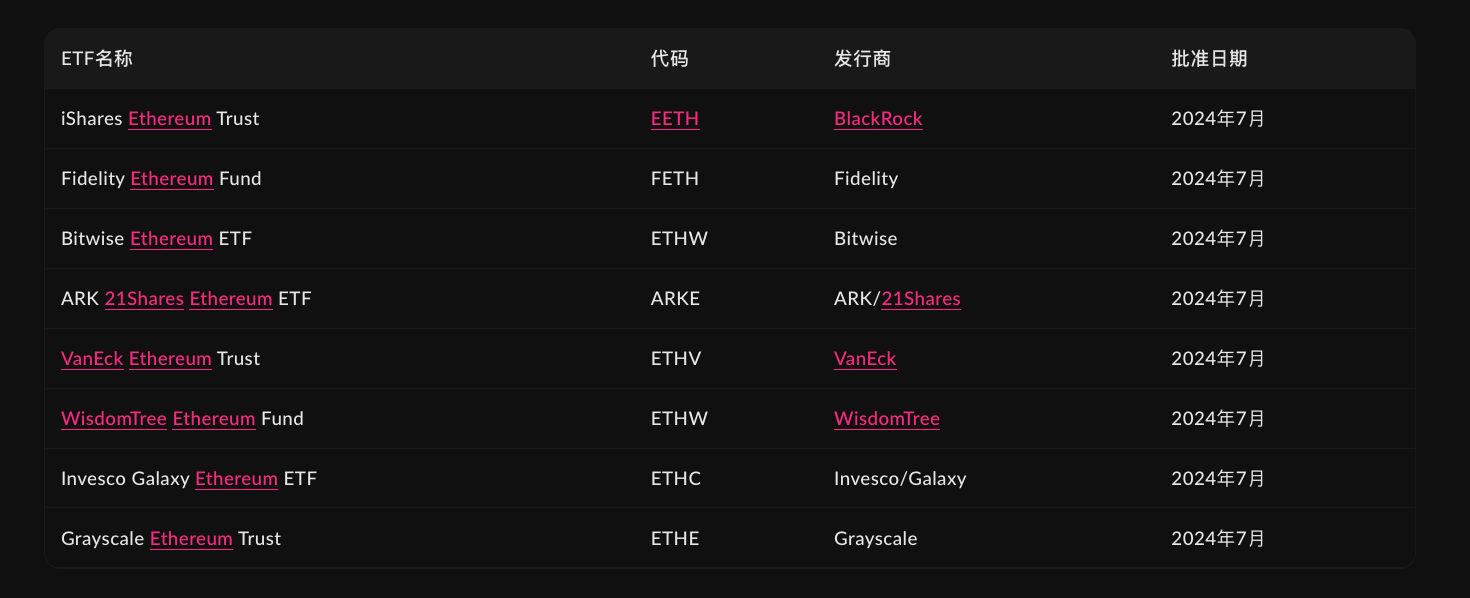

從 SEC 公開文件資料來看,截至 2025 年 9 月 25 日,美股市場上已正式核准上市的加密 ETF 產品如下:

比特幣現貨 ETF(共 11 支):

以太幣現貨 ETF(共 8 支):

新核准的現貨加密 ETF (共 3 支):

BTC、ETH 作為「先行者」已確立資金與規模優勢;而 DOGE、XRP 則是通用標準下獲準的首批 altcoin ETF,為新制度的可操作性「打樣」。從首秀數據來看,DOJE 首日成交約 1,200 萬美元,XRPR 約 3,770 萬美元,合計 5,470 萬美元 —— 雖難與 BTC ETF 的歷史級首發相提並論,但已明顯高於美股新 ETF 的首發均值,說明 DOGE、XRP 在傳統二級市場具備不俗的流動性承載力。

而正在「排隊中」的產品,則更具觀察價值。數據顯示,目前處於 S-1 審核流程中的 ETF 包括:

這些產品有兩個共同點:

同時,還有部分幣種如 SHIB、XLM 雖然也已上線期貨交易,但目前尚未看到發行人正式提交 S-1,可能成為下一批「申請排隊」的目標資產。

9 月 17 日,美國證券交易委員會(SEC)批准《商品型信託份額通用上市標準》,這是自 2024 年比特幣現貨 ETF 落地以來,對加密 ETP/ETF 審批流程最具結構性的調整。

在舊框架下,任何現貨加密 ETF 上市都要同時跨越兩關:

兩步驟缺一不可、且每一步都可能被否,曾導致(如以太坊)審批週期動輒 6–8 個月。

新規之後,若產品符合統一的「通用上市標準」,交易所無須逐案提交 19 b-4,可 直接走 S-1 審查路徑;SEC 不再對每隻產品進行規則層面的個案裁量,但仍負責 S-1 的審核與生效。這不僅縮短流程,更體現監管哲學的轉向:從「是否允許」到「如何規範」。換句話說,ETF 上市通道由過去的 “臨時特批”,轉為 “按標準主動合規”。

符合下列任一條,即可適用通用標準、省去 19 b-4(仍需 S-1 審閱):

路徑 1|ISG 監管協作路徑:標的商品在 ISG(Intermarket Surveillance Group)成員市場具備可用的跨市場監控共享安排(強調監控 / 共享,非「現貨表現」)。

路徑 2|CFTC / 期貨路徑(最常用):標的商品在 CFTC 監管的 DCM(指定合約市場)上擁有連續≥6 個月的期貨交易記錄,且交易所間已建立完整監控共享(CSSA)。這對 altcoin 至關重要 —— 例如 Coinbase Derivatives 等 DCM 已上線 SOL、DOT、LINK、AVAX、SHIB、HBAR 等多種期貨,滿足「期貨滿 6 個月 + 監控共享」的資產, 具備快車道資格(但仍需 S-1 資訊揭露充分、透過審核)。

路徑 3|「40% NAV」先例路徑:若已有在全國性證券交易所上市的 ETP 對某商品的持倉≥40% NAV,同類商品信託 可據此前例適用通用列示,減少個案規則變更。這一路徑較少直接使用,但在某些結構上提供了參考與便利。

最直觀的結果是,審批週期大幅縮短:新框架將最短生效窗口從過去的從提交到落地動輒 6–8 個月,壓縮到最快 75 天內即可完成全部流程(以 S-1 審閱與補件進度為準,非保證時限)。

許多人對「ETF」這個詞的理解,仍停留在「能讓更多人買」的層面,但它對加密資產所帶來的製度紅利,遠比想像中要多。

首先是合規與可及性的躍遷。 ETF 的外殼把它帶進 NYSE、Cboe 等國家級交易所的目錄裡,券商能上架、投顧能配置,Robinhood、Fidelity 這類主流終端也能「一鍵買進」。從 “鏈上代幣” 變成 “證券帳戶裡的產品”,這是身份的變化。

隨之而來的是真金白銀的入口。比特幣的經驗證明這一點 —— 累計淨流入超過 570 億美元;以太坊在 8 月後也連續多週錄得正向淨流入。體積還不大的 DOGE 與 XRP,至少把山寨幣的 ETF 化路徑跑通了:DOGE 首日成交約 1200 萬美元,並非只靠新聞熱度的空轉。

加密貨幣 ETF 的另一重意義在於為機構資金打開了大門。對於退休金、保險、FOF 等受嚴格監管的機構而言,合規性是首要前提。正因為如此,ETF 成為了它們配置加密資產的關鍵入口;沒有這個合規的載體,這些長期資本幾乎無法入場。

最後是市場微結構的「錨」。 ETF 上市後,價格不再只跟著加密原生盤起落,它會被申贖機制、做市與套利資金不斷「校準」。日常波動往往被壓縮,但在結構性事件上,反饋鏈也可能放大衝擊 —— 這既是秩序,也是代價。

一句話:成為 L 1 或許是敘事上的通行證,成為 ETF 才是合規體系裡的准入證。

在這場由 SEC 政策轉向引發的「ETF 新週期」中,不同參與者從自身立場出發,給出了截然不同的解讀與預測(Odaily 註:以下人物觀點部分均來自觀點提煉與總結,而非原句):

SEC 批准通用上市標準為約 12-15 種代幣的現貨 ETF 鋪平道路。 Balchunas 指出,新規允許底層資產在 Coinbase 擁有期貨的代幣直接以《1933 年證券法》框架上市現貨 ETF,大幅簡化核准流程。他觀察到市場反應迅速,例如 Meme 幣 ETF(DOJE)首日交易量突破 600 萬美元,遠超同類新 ETF 通常不到 100 萬美元的表現,印證投資者對創新加密產品的強烈需求,標誌著加密貨幣正加速融入主流金融體系。

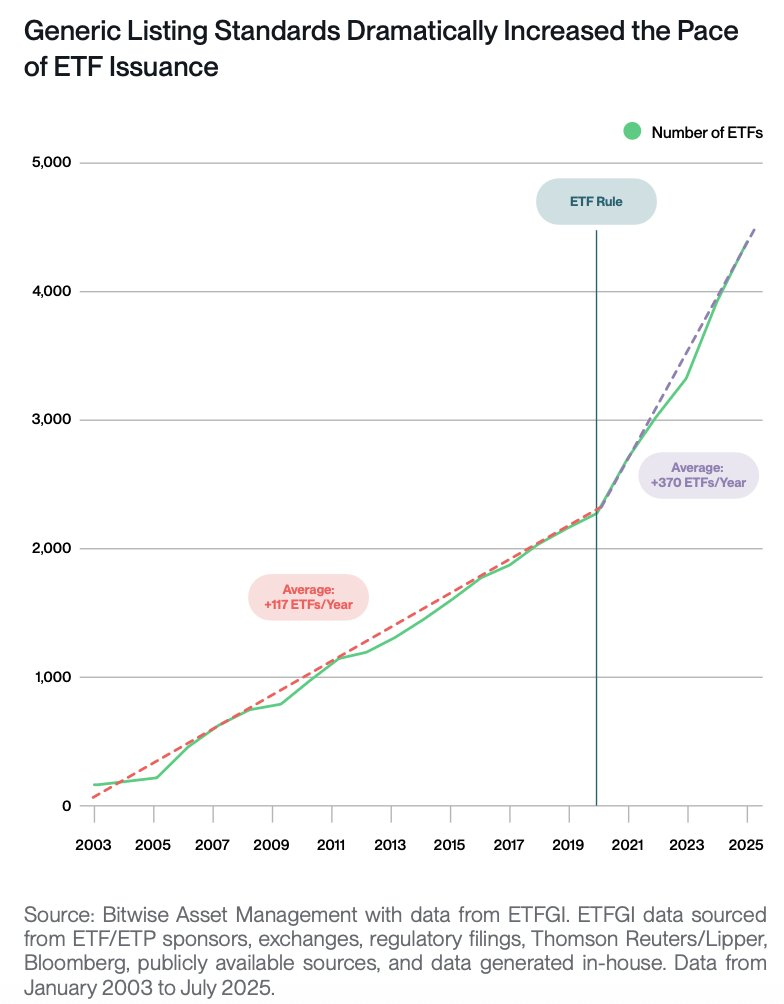

SEC 批准加密貨幣 ETP 通用上市標準將引發市場爆發式成長。Hougan 將此監管突破類比 2019 年傳統 ETF 的”ETF 規則”—— 當時該規則使 ETF 年發行量從 117 只激增至 370 只。他預測加密貨幣領域將重現這一軌跡:標準化審批流程將大幅加速產品上市速度,推動創新加密資產配置工具(如主題型多代幣基金)大規模湧現,投資者需為行業的” 快速發展做好準備”。

美 SEC 批准針對加密貨幣交易所交易產品(ETP)的通用上市標準,是一個里程碑式的監管突破。這個「期待已久的框架」的確立,意味著審批流程將從此標準化和簡化。

Seyffart 預測,這將引發一輪加密貨幣 ETF 的上市潮。他預計幾週內市場就將 “開始賽跑”,首批產品可能在 10 月就開始湧入市場。這些新產品將突破以往界限,涵蓋先前從未成為投資標的的多樣化資產,例如持有狗狗幣、川普相關代幣等的 MEME 幣 ETF,以及瞄準「代幣化」等特定主題的多加密貨幣資產基金。

根據新規,加密貨幣 ETF 的主要上市標準是:其底層資產必須在受監管的交易所(如 Coinbase)擁有至少六個月歷史的期貨市場。不過,不符合此框架的加密貨幣 ETF 產品仍可透過傳統的個別申請途徑尋求批准。此舉清除了發行商與投資者之間的障礙,為加密貨幣獲得更廣泛的主流採用鋪平了道路。

該決定是將本應由委員會承擔的審核責任不適當地轉移給了交易所,實質上削弱了對投資者的保護。

她強調,數位資產 ETP 是極為新穎且未經充分測試的金融產品,其底層加密貨幣現貨市場存在獨特的操縱和詐欺風險,且缺乏傳統證券市場的監管保障。批准其適用簡化程序(generic listing standards)上市,意味著它們無需經過 SEC 的個案審查和公告評議程序,從而規避了《證券交易法》要求的、必須做出的 “防止欺詐和操縱行為” 及 “保護投資者” 的關鍵認定。

Crenshaw 委員進一步指出,此舉會進一步模糊《1933 年證券法》下的 ETP 與《1940 年投資公司法》下受嚴格監管的 ETF 之間的重要區別,可能導致投資者誤以為這些產品享有同等的保護,而實際上它們並不受獨立董事會監督、SEC 投資管理部門審查及檢查等關鍵條款的約束。並且重申,SEC 的核心使命是保護投資者,而非為未經考驗的高風險產品提供快速上市通道。

從 BTC、ETH,再到 DOGE、XRP 與多元資產 GDLC,加密資產正通過 ETF 這條合規路徑,加速湧入傳統金融的核心。 「合規性」逐漸取代 “市場熱度”,成為新的篩選標準;披露機制與流動性深度,也開始取代以往由情緒和敘事主導的舞台。

隨著流程壁壘逐步瓦解,真正關鍵的問題也隨之浮現:哪些資產能承受申贖帶來的流動性波動?誰能建立起穩健的做市機制?又有哪些產品能夠經得起時間的反覆驗證?

答案不再寫在白皮書或短期市值波動裡,而是刻印在期貨數據、二級市場深度與合規披露這些冷靜而硬核的現實指標中。

ETF 不是終點,而是加密資產制度化分層演進的開端。這條路,才剛啟程。