Strategy 和 BitMine 之外的許多公司已經轉型。

你有多久沒有聽到 Metaplanet 的消息了?

2026 年的第一季度,這家全日本乃至全亞洲最大的比特幣財庫公司調整了自己的資本策略,選擇在 mNAV 小於 1(即公司市值與持有的加密貨幣價值的比值小於 1)時不稀釋股權,轉向包括抵押比特幣融資、回購股票在內的策略,在一定程度上維持股價。

雖然第一季財報顯示 Metaplanet 仍購買了 5,075 枚比特幣,但第二季開始至今,除了近一周前宣布將收購日本持牌證券公司 Siiibo Securities,來推動以比特幣為底層資產的債券類產品以及探索證券代幣化。

就連無數次保證自己絕不賣比特幣的 Strategy,也嘗試了一把小額賣出比特幣來補充現金這一行為對市場的影響。曾經「永遠不賣」的誓言也變成了「保證總量提升」。當比特幣儲備量前二的 DAT 公司已經捉襟見肘時,不難想像其他公司當下的困境。

事實上,除了包括 Strategy、Metaplanet、BitMine 在內的少數幾家公司仍然在堅持之外,大多數曾經的 DAT 公司已經開始另尋出路。

在猝不及防的熊市之下,不少 DAT 公司直接選擇「不玩了」。

ETHZilla 當屬其中的典型。這家由 Peter Thiel 支持的公司,2025 年巔峰期 ETH 持有量超過 9 萬枚,但當年年底就兩次出售總計 1.15 億美元的 ETH 用於還債,今年直接放棄了 DAT 模式,轉向 RWA 代幣化等業務。

Prenetics Global、Sequans Communications 等比特幣 DAT 公司也選擇了放棄,重回核心業務。許多跟風的山寨幣 DAT 公司更是如此,股價接近歸零,手中的幣也難以變現,索性直接擺爛。數據顯示,2025 年 7 月單月 DAT 公司就買入了總計約 200 億美元的加密貨幣,而今年第一季的總購買量僅有約 37 億美元。

面對飛輪的停滯,除了退出擺爛之外,腰部的財庫公司們開始了一場集體性的策略轉向,大致可以歸納為三個方向。它們共同指向一個核心命題,那就是 DAT 必須從被動的資產負債表管理者變成主動的生態參與者,才能真正具備商業價值。

第一個方向是將自身重新定位為機構級的加密資產管理平台和收益基金,SharpLink Gaming 堪稱這條路徑的代表。這家公司從第一天起就將近 100% 的 ETH 持倉投入質押,並且將全部質押收益歸屬股東不做任何抽成。這與現貨 ETH ETF 形成了鮮明對比,後者雖然獲得了 SEC 的質押許可,但為滿足每日流動性要求,實際上只能將約 50% 的持股用於質押。在此基礎之上,SharpLink 在 2026 年初與華爾街老牌加密投資 Galaxy Digital 合作推出了規模 1.25 億美元的「Galaxy Sharplink 鏈上收益基金」,將約 1 億美元的質押 ETH 投入 DeFi 流動性協議中尋求超額回報。這家公司正在從單純的加密貨幣持倉公司,轉變為一個為機構客戶提供鏈上收益配置管道的管理平台。

持有約 1.5 萬枚 ETH 的 GameSquare 的探索更為激進。這家擁有 FaZe Clan 等遊戲資產的上市公司,與加密資產管理機構 Dialectic 合作引進了後者自研的 Medici 平台。該平台利用機器學習模型和自動化演算法,在 72 至 250 個不同的 DeFi 協議間動態配置資金,目標獲取 8% 至 14% 的年化收益,遠高於以太坊 3% 至 4% 的標準質押基準。

第二個方向是轉型為區塊鏈基礎設施營運商,這在 Solana 生態中尤其明顯。 DeFi Development 是其中走得最遠的一家。這家公司不僅大量購入 SOL,更收購驗證器公司並推出了自己的流動性質押代幣 dfdvSOL。 dfdvSOL 已被整合到 Kamino、Orca、Drift、Jupiter Lend 等多個 Solana 核心 DeFi 協議中,用作借貸抵押品和流動性池資產。 DeFi Development 從每一筆質押作業和協議整合中獲取費用收入,建構了自我強化的網路效應循環。

SOL Strategies 透過收購三家驗證器公司,建構了從數位資產持有到基礎設施營運的完整業務線。它管理的委託質押 SOL 超過 340 萬枚,遠超自有財庫規模,正在從為自己的資產負債表服務轉向為整個生態的機構客戶提供質押基礎設施。

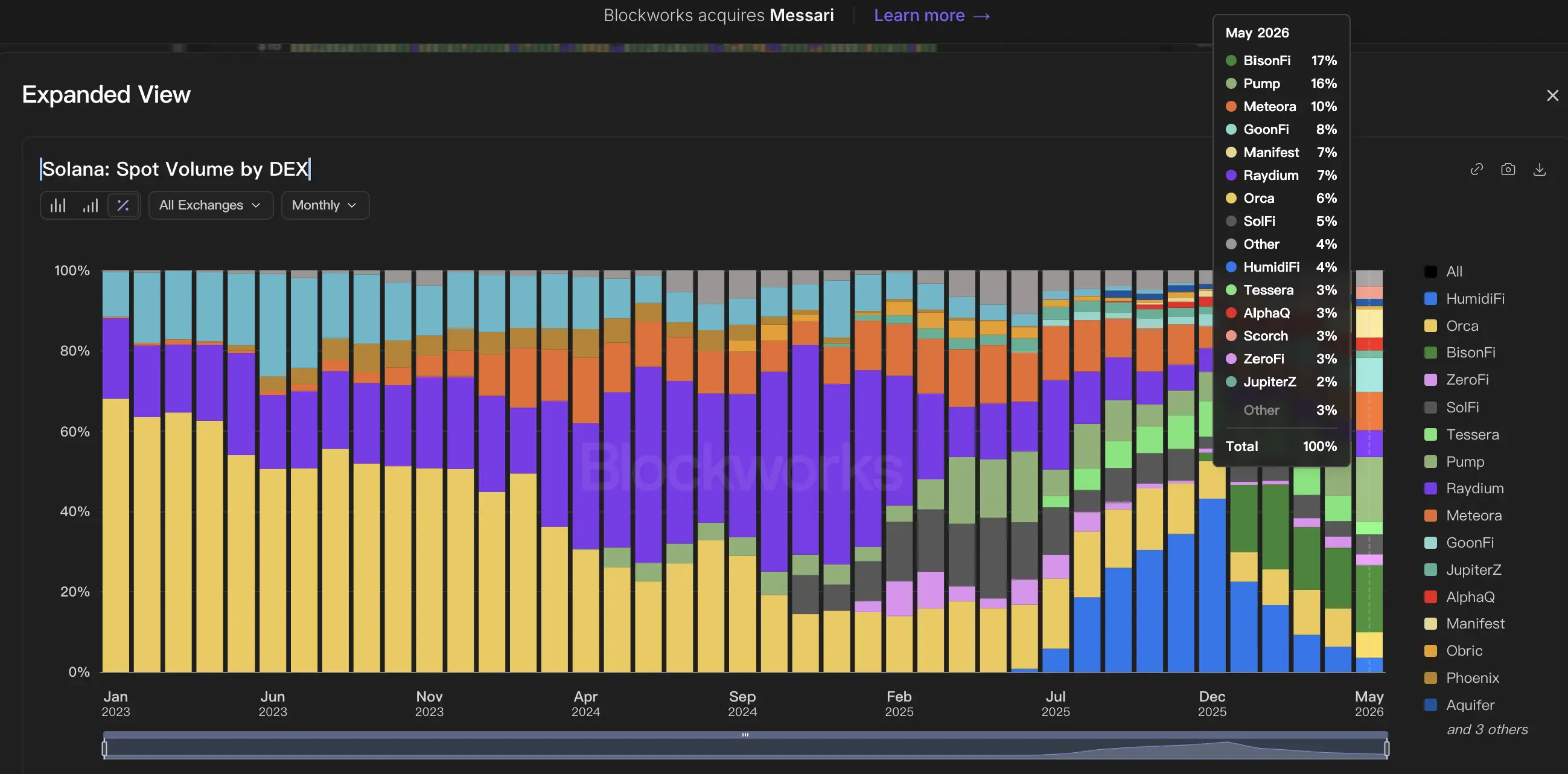

Forward Industries 也是如此,除了推出了流動性質押代幣 fwdSOL 之外,Forward Industries 還與 Galaxy Digital 和 Jump Crypto 合作推出了 propAMM 專案 BisonFi。 BisonFi 上線之後幾乎就是一騎絕塵得成為了 Solana 上交易量最高的 DEX,曾經不可一世的 HumidiFi 也被擠壓到只剩不到 4% 的份額。

這兩種路線本質也對應了資本市場對以太坊和 Solana 不同的態度。 ETH 本身作為「資產」的認可度仍然高於 SOL,ETH 財庫公司可以將自身打造為一個「管理 ETH 的基金」,為機構提供可產生收益的資產敞口;另一邊,Solana 本身 crypto native 的屬性更明顯,SOL 財庫公司需要展示他們在這個生態中的盈利價值,以更接近普通的公司「看現財報」的利潤。

DAT 公司們的集體轉型,實際上反映了整個加密產業正在經歷的深刻認知升級。最初由 Strategy 開創的財庫模式,本質上是一種利用公開市場融資便利性和投資者情緒進行資本套利的金融工程。當參與者從少數先行者擴展到數百家公司,從比特幣擴展到各種山寨幣時,稀缺性被稀釋,溢價便自然消亡。加密貨幣 ETF 的推出進一步加速了這一進程,當投資者可以透過傳統經紀帳戶以接近淨資產價值的價格直接購買帶有質押收益的 ETH ETF 時,溢價持有 DAT 股票的邏輯便從根本上被動搖了。

那些成功轉型的案例給出的答案是營運能力。無論是 SharpLink 的 100% 質押策略和機構級收益基金,還是 DeFi Development 的 dfdvSOL 生態和驗證器網絡,抑或是 GameSquare 的機器學習驅動收益平台,它們都在試圖圍繞加密資產構建出難以複製的運營壁壘。這種壁壘可能來自於技術優勢、網路效應、機構合作關係,或是對鏈上金融生態的深度參與。

然而這些轉型並非沒有風險。GameSquare 所追求的 8% 至 14% DeFi 收益率建立在智能合約風險和協議風險之上,任何一次重大的 DeFi 協議漏洞或市場極端事件都可能導致嚴重損失。 DeFi Development 的商業模式高度依賴 Solana 網路的健康發展,一旦生態遇冷,其整個業務都會受到衝擊。

對 Web3 市場而言,這場轉型的影響是深遠且複雜的。那些成功進化為基礎設施營運商和資產管理平台的 DAT 公司,正在為傳統金融與區塊鏈生態之間建立橋樑,推動機構級服務的成熟和標準化。但 DAT 模式從狂熱到冷靜的過程也向市場釋放了一個重要訊號,那就是在加密領域,單純的資本遊戲並非誰來都行,真正參與網路建設、創造實際現金流和提供用戶價值的實體,才更具有抗週期的能力。

DAT 運動正從一場資本狂歡進入一個冷靜重構的階段。這或許不是一個壞消息。一個行業只有在泡沫退去後,才能真正看清誰在裸泳,誰在建造方舟。財庫公司的集體轉身,既是生存壓力下的被動應對,也是新興產業走向成熟的必經陣痛。