資本市場引力方向改變的一個橫斷面。

1971 年 2 月 8 日,那斯達克系統上線。

沒有交易大廳、敲鐘儀式,它只是一套電子報價終端,把分散在全美各地的場外交易商連成一張網。紐交所的經紀人看了一眼,沒當一回事。兩百年來,股票交易的規則就是你走進那棟大樓,站在那塊地板上,面對面喊價。一台螢幕能改變什麼?

二十年後,英特爾、微軟、蘋果相繼在那斯達克掛牌,科技股時代改寫了華爾街版圖。紐交所開始追趕,2006 年收購電子交易平台 Archipelago。

再過二十年,到了 2026 年,SpaceX 正在與那斯達克談判,要求上市後 15 個交易日內納入那斯達克 100 指數。如果做不到,它可以去紐交所。

每一次,規則都向足夠大的力量讓步,但這次和之前不同。

1971 年那斯達克崛起,是一種新型交易所用技術撬動舊規則。 2006 年紐交所轉型,是舊交易所向新技術投降。而 2026 年這一幕,是一家還沒有上市的公司,要求一個有兩百年歷史的市場體系為它修改流程。

這不只是有關 SpaceX 上市的故事,也是資本市場引力方向改變的一個面向。

上市的目的是什麼?教科書的答案是融資。

這個答案在 1990 年代是準確的。那時候,公開市場幾乎是唯一能為企業提供大規模長期資本的地方。軟銀還沒創立願景基金,主權財富基金不碰科技股,私募二級市場幾乎不存在。想要真正意義上的大錢,只有一條路:敲響交易所的大門,接受審計、審查、定價,然後祈禱路演順利。

微軟 1986 年 3 月 13 日在那斯達克上市,募集 6,100 萬美元,市值約 7.77 億美元。當時公司年收入不到 2 億美元。它需要那筆錢來擴張產品線、招募工程師、搶佔 PC 作業系統的標準地位。

四十年後,這個邏輯已不再是唯一答案。

軟銀願景基金、老虎全球、Coatue、a16z…… 一整個生態系統的機構資本把私募市場的彈藥量推到了前所未有的規模。一家公司可以在私募市場一路成長到 500 億甚至更高估值,全程不觸碰公開市場。

Revolut 是最直接的證明。 2025 年 11 月 24 日,這家倫敦數位銀行完成了一輪二級股權轉讓,估值達 750 億美元。領投方包括 Coatue、Greenoaks、Dragoneer 和 Fidelity,參與者包括 a16z、Franklin Templeton,甚至 Nvidia 的創投部門 NVentures。

2024 年全年營收 40 億美元,年增 72%,稅前利潤 14 億美元。 CEO Nik Storonsky 被問及 IPO 時間表時表示:我們正在建立全球第一家真正的全球銀行,IPO 不是優先事項。

750 億美元是什麼概念?這個數字超過了巴克萊、德意志銀行、Lloyds bank 在公開市場上的市值。一家私人公司在私人交易中獲得了比上市銀行更高的定價。

而最近更是有消息傳出 Revolut 要在 2026 年下半年進行另一輪二級股份出售,估值 1,000 億美元。

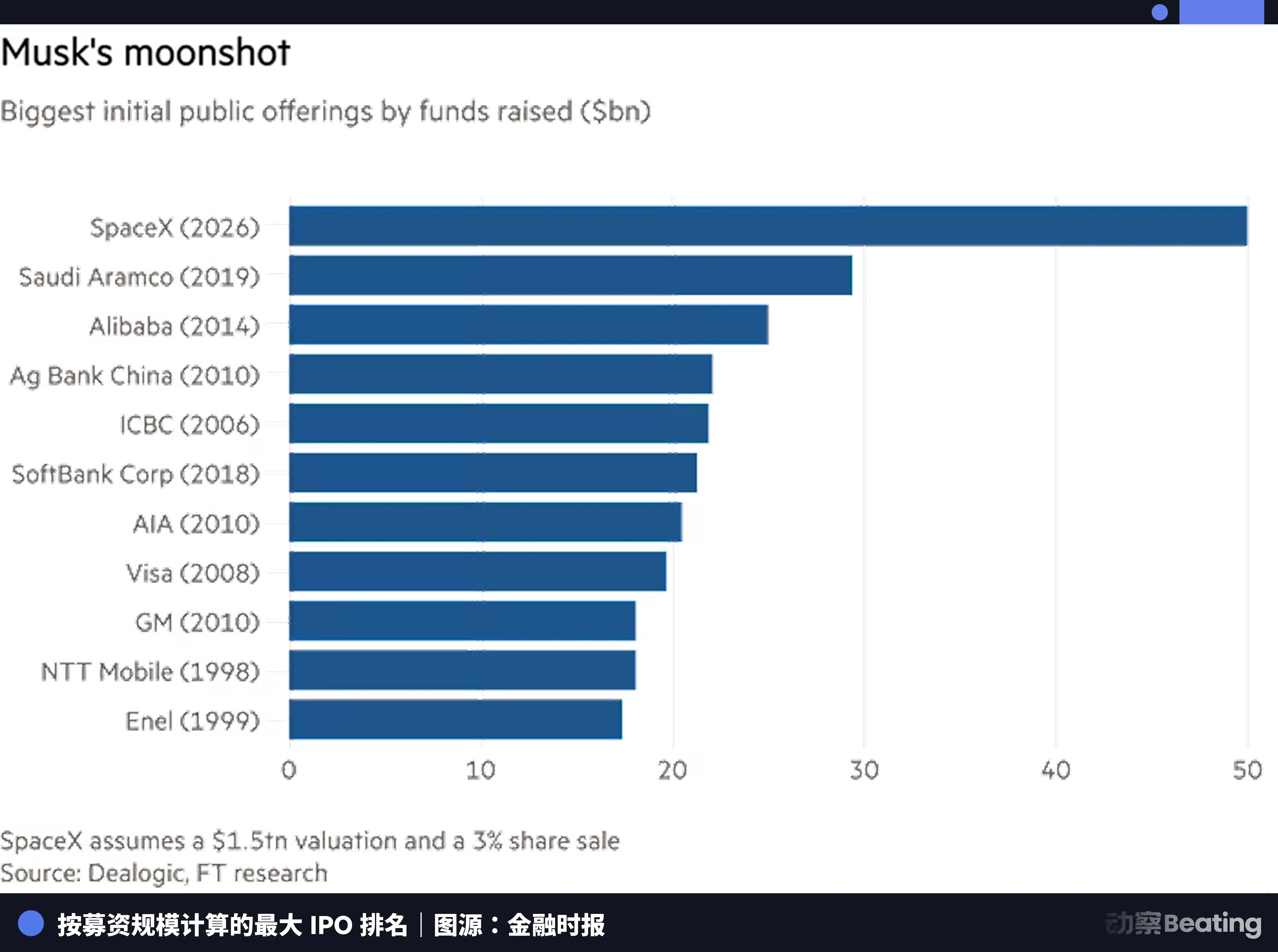

SpaceX 更早完成了類似佈局,它的私募融資輪涵蓋了火箭研發、星鏈部署和深空探索三條產品線的全部資本需求。根據路透社報道,SpaceX 計劃以約 1.75 兆美元估值 IPO。如果上市,它將成為史上募資規模最大的 IPO,並且直接躋身全美市值第六,僅次於英偉達、蘋果、微軟、亞馬遜和 Alphabet。

還有 Stripe,這家支付公司在 2025 年處理了 1.9 兆美元交易量,年增 34%。 2026 年 2 月,透過一輪員工股權回購,估值達 1,590 億美元。聯合創始人 John Collison 在接受採訪時說得很直白:IPO 對我們來說只是一個「在尋找問題的解決方案」。

這批公司不上市,不是因為市場環境不好,是因為它們不再那麼急迫需要公開市場的錢。私募市場提供了同等規模的資本,也附帶更少的監管約束和資訊揭露要求。

但不需要錢不等於不需要上市。

融資只是上市的第一層動機,第二層是人的流動性。

SpaceX 內部有數千名持有選擇權和 RSU 的員工,公司過去幾年透過 tender offer 讓部分員工提前套現,但這種方式有額度限制、頻率限制,而且定價由公司主導,不是市場定價。

對於一個擁有上萬員工的公司來說,這條管道太窄了。公開市場才能提供真正的、持續的、市場定價的流動性出口。

同樣的壓力也存在於 VC 端。 Revolut 的股東名單上有 a16z、Fidelity、Coatue,這些基金的 LP 需要的不是紙面估值的成長,是實實在在的現金回報。私募二級市場能解決部分退出需求,但規模和效率遠不如公開市場。基金到期了,LP 要拿錢走人,紙上富貴不算數。

所以這批公司還是要上市,但驅動上市的變數組合變了。融資需求大幅下降,員工流動性和 VC 退出依然是剛需,而在這些傳統動機之上,一個在過去十年中被大多數人低估的結構性力量正在迅速增加權重。

1975 年,約翰・博格爾在先鋒基金創立了第一個面向普通投資者的指數基金,追蹤標普 500。華爾街的反應是嘲笑,主動選股才是專業,被動跟隨是懶人策略,沒有人願意買一個平庸的產品。

半個世紀後,懶人贏了。

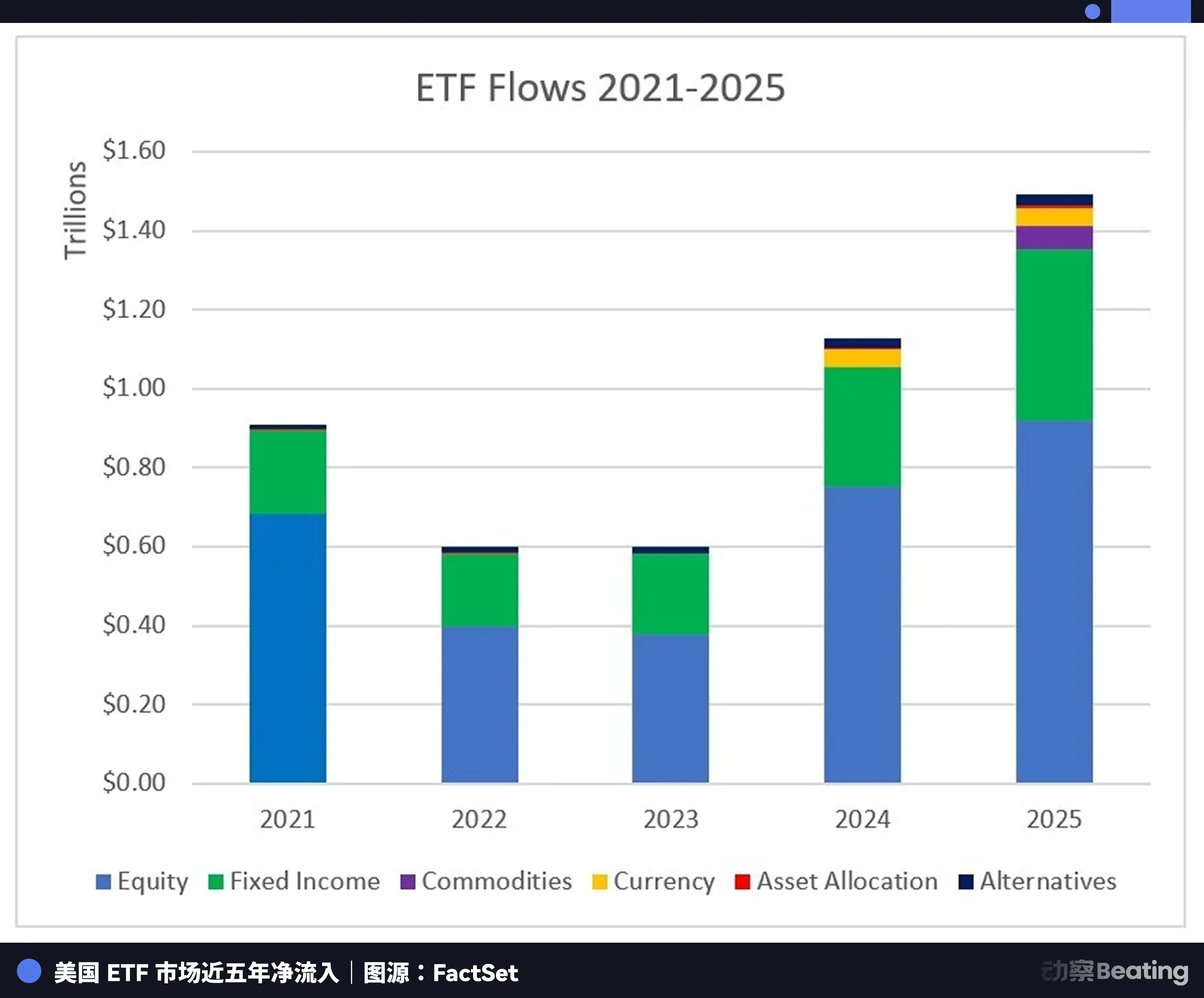

截至 2025 年 3 月,美國被動基金(含共同基金和 ETF)管理資產規模達 15.96 兆美元,佔全部共同基金產業資產的 51%,首次超過主動式管理基金。 2025 年全年,美國 ETF 市場淨流入 1.49 兆美元,創歷史紀錄,其中權益類 ETF 吸收了 9,230 億美元。

這些數字背後有著機械性的邏輯。一旦某隻股票被納入指數,追蹤該指數的所有基金必須以權重配置它。沒有主觀判斷,沒有等待時機,強制買進。而且只要公司留在指數裡,基金就永續持有。

需要釐清的一點是,被動基金是價格的接受者,不是價格的製定者。股票的價格發現仍主要由主動式資金完成,分析師研究、機構交易員博弈、避險基金下注。

但被動式基金所做的事情同樣關鍵,它提供了一個巨大的、穩定的、非自由裁量的持股底盤。這個底盤不會因為季度財報不及預期就恐慌性拋售,不會因為 CEO 發了一條推特就砍倉,它是壓艙石。

對於 SpaceX 這種等級的公司來說,這塊壓艙石的價值是可以量化的。

SpaceX 預期上市估值約 1.75 兆美元,將直接排進那斯達克 100 的前六名。根據現行規則,新上市公司通常需要等待最長一年才有資格納入標普 500 或那斯達克 100 等主要指數。這段等待期原本是為了驗證公司能否承受大規模機構買進帶來的流動性壓力。

但對 SpaceX 而言,這個等待期意味著,追蹤那斯達克 100 的基金,包括管理超過 4000 億美元的 Invesco QQQ,在長達一年的時間裡無法配置全球市值前十的公司之一,追蹤誤差會變得不可接受。

壓力不在 SpaceX,在指數基金本身。

那斯達克因此提出了 Fast Entry 規則,如果新上市公司的市值能排進現有成分股的前 40 名,上市 15 個交易日後即可加速納入。這條規則仍在審批中,但那斯達克自己也承認,它是為吸引 SpaceX、Anthropic、OpenAI 等高估值私人公司設計的。

SpaceX 把快速納入作為選擇交易所的先決條件,它有底氣這麼做,因為被動指數體系的內在需求賦予了它議價權。

有人會問,如果核心目標是入指數,為什麼不做 direct listing?直接上市省掉承銷費,同樣能掛牌,同樣能進指數。

答案在於規模。

SpaceX 的 IPO 預計融資超過 250 億美元,它需要在上市首日製造足夠大的流通盤,來滿足被動基金配置的流動性門檻。直接上市沒有新股發行,首日流通股完全取決於現有股東願意賣出多少。對於一個 1.75 兆市值的公司來說,如果首日流通盤太小,被動基金根本無法完成建倉,會造成劇烈的價格扭曲。

IPO 的結構化發行,正是為大規模被動資金入場鋪路的工具。這個邏輯反過來也解釋了 Revolut 和 Stripe 為什麼不急。

Revolut 的 750 億美元放進那斯達克 100,權重有限,撬動的被動買盤不成比例。以及它的延遲還有其他現實原因,例如銀行牌照仍在落地過程中,管理層希望再多幾季的獲利數據來鞏固估值敘事。

但指數權重的算術題也是計算的一部分。 Stripe 的 1,590 億估值已經不小,但 John Collison 表示 IPO 不是優先事項,背後的判斷可能類似,等到估值進一步成長、入指數的權重更有意義時,IPO 的結構性收益才能最大化。

上市的價值等式正在被重新書寫。

融資退居次位,員工流動性和 VC 退出是基本面,而指數化投資帶來的永續持倉底盤,正成為決定上市時機的新變數。它不是唯一的變量,但它的權重在過去十年中持續上升,而且在 SpaceX 這個案例中,第一次被公開地擺上了談判桌。

那麼,交易所在這場遊戲裡的角色是什麼?

那斯達克為一家還沒上市的公司修改了指數納入規則。

而紐交所的母公司 ICE 在 2025 年 10 月向預測市場平台 Polymarket 投資了 20 億美元,估值約 80 億美元。 2026 年 3 月,ICE 又以 250 億美元估值入股加密交易所 OKX,取得董事會席次。

這兩件事表面上是競爭策略,底層是同一個焦慮:守門人的稀缺性正在消失。

紐交所和那斯達克之間曾經存在著一條不成文的邊界。傳統實業去紐交所,科技和新興產業去納斯達克。這條邊界維持了幾十年,雙方在各自賽道保持壟斷。

這種默契現在破裂了。

ICE 入股 OKX 的交易結構值得細看。 OKX 的 1.2 億用戶將獲得 ICE 旗下美國期貨市場的接入權,以及紐交所上市股票的代幣化交易。 ICE 則獲得 OKX 的加密貨幣即時定價數據,用於開發受監管的加密期貨產品。

ICE 副總裁 Michael Blaugrund 說得直白,未來 ICE 的競爭對手不一定是 CME 或納斯達克這樣的傳統機構,可能是 DeFi 協議或超級應用。他點名了 Robinhood 和 Uniswap。

一個擁有紐交所的公司,在公開場合承認自己的未來對手可能是去中心化協議。這個表態本身就是訊號。

Polymarket 的投資邏輯類似。 ICE 不是在買一個預測市場平台,而是在買一個鏈上交易基礎設施的入口。合作內容包括 Polymarket 數據的機構分發和未來的代幣化項目。

1990 年代,那斯達克用電子交易擊穿了紐交所的場內壟斷。權重轉移了,但格局沒有消失。今天,鏈上基礎設施正在重演這個劇本,在交易所的邊緣地帶蠶食衍生品和替代資產的份額。

Hyperliquid 提供了最具體的切面。

這個去中心化交易所 2025 年全年交易量達 2.95 兆美元,日均交易量約 83.4 億美元,全年收入 8.44 億美元,新增用戶超過 60 萬。作為參考,Coinbase 同期交易量約為 1.4 兆美元。一個沒有公司實體、沒有 CEO 公開露面的鏈上協議,交易量是納斯達克上市公司 Coinbase 的兩倍。

更值得關注的是它的使用者結構變化。

2025 年,Hyperliquid 透過 HIP-3 協議上線了標普 500、那斯達克指數、黃金、原油、輝達、特斯拉等全球股票的鏈上永續合約交易,旗下的代幣化平台 trade.xyz 上交易量排名前 30 的市場中,加密交易對只佔 7 個。 3 月 15 日,HIP-3 市場總持股量觸及 14.3 億美元歷史新高,六個月翻了 100 倍,trade.xyz 一家人吃了九成。

3 月,中東局勢升級引發油價劇烈波動,傳統期貨交易所週末休市,一群專業交易者湧入 Hyperliquid。這批人不是散戶,是衝著 24/7 不停盤、鏈上透明和更高資金效率來的專業期貨交易者。當傳統交易所還在按部就班地開盤收盤,鏈上市場已經把「全天候流動性」從概念做成了事實。

這些數位和交易所目前的 IPO 業務不在同一個賽道上,兩者的直接競爭非常有限。但 ICE 的擔憂不在於今天,在於趨勢。

當鏈上基礎設施能夠承載全球股票的永續合約交易,當專業交易者開始用鏈上工具來對沖和投機,當代幣化股票的流動性逐步接近傳統交易所,交易所的護城河正在被一點一點繞過。

紐交所選擇入股鏈上玩家,納斯達克選擇修改自己的規則。兩個動作指向同一個判斷:靠著壟斷守住地位的時代結束了,主動擴張才是唯一選項。

新手閱讀:《 Hyperliquid 完整教學 》

1971 年,沒有人覺得那斯達克的電子報價終端機是威脅。 2006 年,沒有人覺得紐交所會主動拆掉自己的交易大廳。 2026 年,沒有人知道 Hyperliquid 和它所代表的鏈上基礎設施會走多遠。

但每一次規則讓步之後,舊格局並沒有消失,而是重新分層。

紐交所今天依然存在,依然強大,只是不再獨佔定價權。那斯達克會在 SpaceX 上市後變得更強,那批永續持股的底盤會隨著市值擴張而繼續增加。 ICE 投資 OKX 和 Polymarket 的邏輯也是如此,如果鏈上交易不可避免,那就做鏈上世界的基礎設施供應商,而不是等著被繞過。

鏈上的那套體係也不會消失,甚至會越來越強,成為新的基礎設施。

兩套系統並存的世界裡,下一個夠大、夠有底氣開條件的公司,會去哪裡敲門?或是換一個問法,它還需要敲門嗎?