估值是一門藝術,而不是科學。

台北時間 4 月 29 日凌晨,Robinhood 在美股盤後公佈了第一季的財務狀況。

Robinhood 第一季加密貨幣相關營收為 1.34 億美元,應用程式內名目交易量為 240 億美元,年比分別下降 47% 和 48%。雖然加密貨幣交易數據有所下滑,但 Robinhood 在其他方面補足了缺口,一季度該公司整體交易收入同比增長 7% 至 6.23 億美元,主要受事件合約收入增長 320% 推動。此外,來自選擇權和股票的收入分別為 2.6 億美元和 8,200 萬美元,分別成長 8% 和 46%。

整體算下來,Robinhood 第一季營收 10.7 億美元,年增 15%;淨利為 3.46 億美元,年增了 3%。雖然談不上驚艷,但整體個位數的成長確實差強人意,尤其是拉動股價上漲的加密貨幣交易數據幾乎腰斬。

但真正讓 Robinhood 股價在盤後大跌近 10% 的來自於為「川普帳號」推廣投入的高額支出。 Robinhood 表示,第一季公司的支出躍升了 18%,並警告稱其「川普帳戶」推廣計畫將需要額外 1 億美元的投資。此外,Robinhood 表示其為此類帳戶提供的合約是基於成本加成模式,因此利潤率較低。

這個所謂的「川普帳戶」是《大而美法案》中為美國兒童設立的帳戶,Robinhood 擔任經紀商和初始受託人。

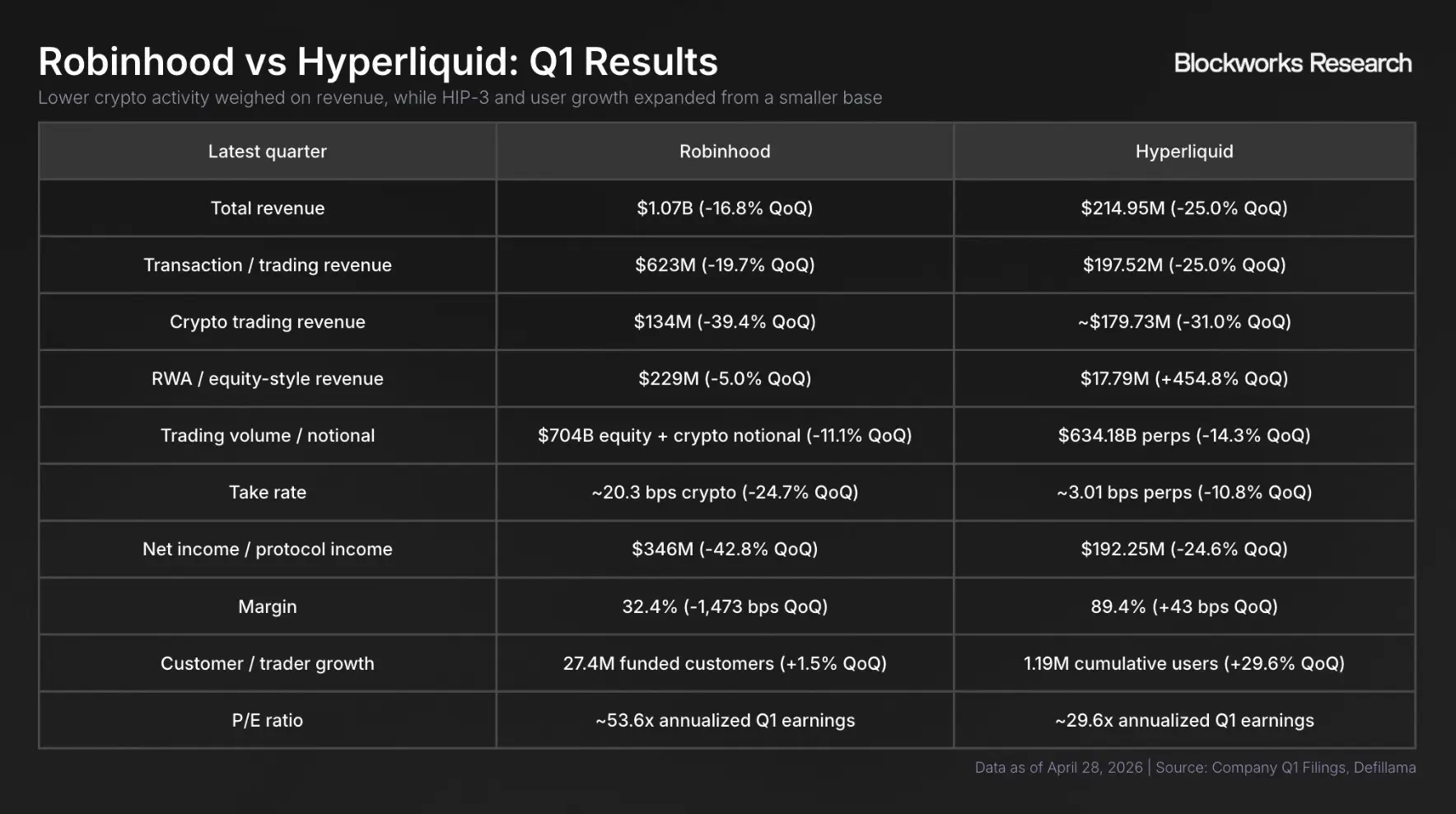

對於這家一腳踏進 crypto 圈的公司,CT 的討論點並非股價和業績,而是曾經的網紅券商,在加密貨幣業務上的收入甚至沒有比過 Hyperliquid。

X 名為 shaunda devens 的 Blockworks 的分析師透過一張圖直觀地展示了 Robinhood 和 Hyperliquid 數據上的對比。

因為業務的多元化,很多數據之間沒有太高的可比性。但在加密貨幣交易上,雖然 Robinhood 和 Hyperliquid 第一季的營收均下降了超過 30%,但 Hyperliquid 加密貨幣交易上取得的營收已經接近 1.8 億美元,而 Robinhood 僅為 1.34 億美元。

整體利潤上,Robinhood 一季淨利 3.46 億美元,而 Hyperliquid 的協議總收入約為 1.92 億美元。雖然無從了解 Hyperliquid 的成本結構,但這個數字大機率不會很高,其純利潤至少也能達到 3.46 億美元的一半以上。

X 上許多 Hyperliquid 的支持者據此認為 Hyperliquid 被嚴重低估。 Robinhood 的用戶數量遠超過 Hyperliquid,手續費也同樣高於 Hyperliquid。即使再如此情況下,Robinhood 以第一季數據估算的本益比超過了 50 倍,而 Hyperliquid 僅為不到 30 倍。

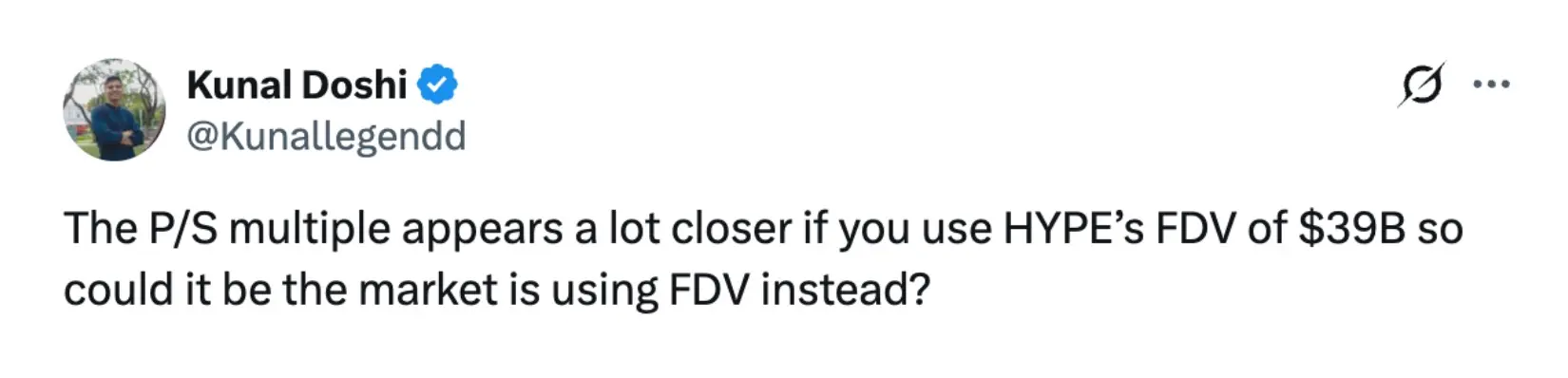

Blockworks 的另一位研究員對此提出了一些質疑,Hyperliquid 的代幣 FDV 達到了 390 億美元,如果用這個數字去計算似乎一切都很合理。

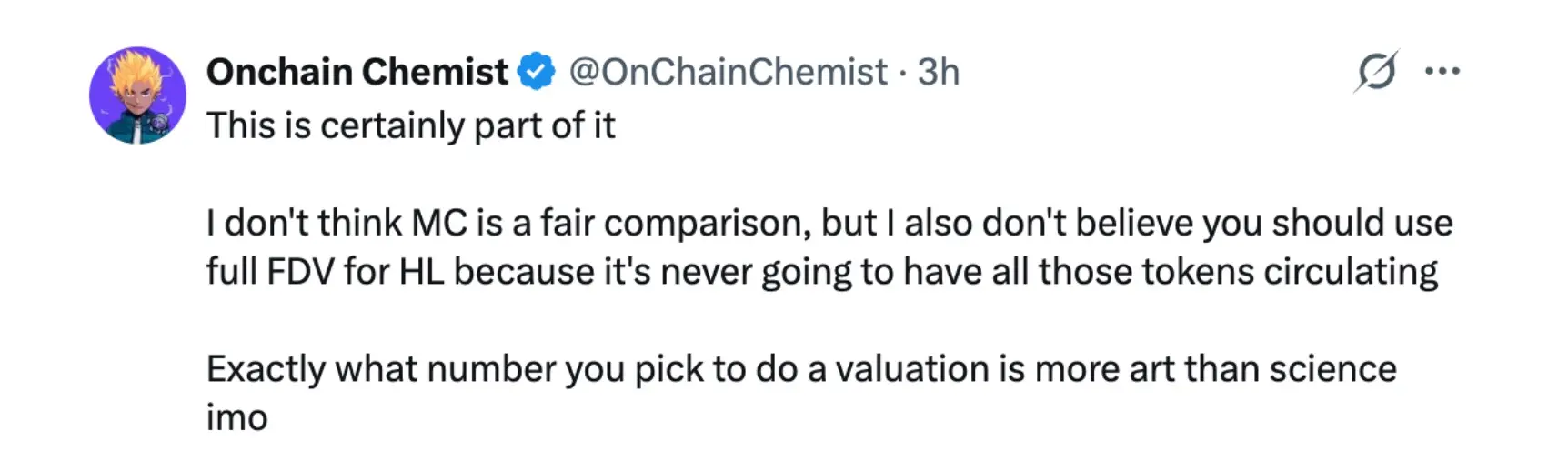

反對者認為使用 FDV 對專案估值就像用 Robinhood 未來可能發行的股票來給 Robinhood 估值一樣。而一名 X 名為「鏈上化學家」的用戶也表示,估值從來就是一門藝術,而不是科學。

對於一個鏈上項目如何去估值一直是一個值得討論的問題。類似 Hyperliquid 這樣的 DeFi 專案還算是鏈上專案中比較容易進行估值的,很多時候去類比股票市場中的券商就能得出一個模糊的區間。但之所以稱之為模糊,是因為我們很難深入去考究。

DeFi 專案監管寬鬆,沒有應稅壓力,槓桿率不受限制,某種程度上是滿足了投機需求,但這種投機需求究竟會表現出怎樣的規律,這是目前市場難以去估算項目未來收入情況的核心原因。此外,專案的代幣和專案本身的關係當下也沒有非常明確的定義,買入 Robinhood 的股票,你大小也算一個股東,但買入 Hyperliquid 的代幣似乎對 Hyperliquid 專案本身並沒有什麼實際的權力。

用鏈來結算交易是 Web3 為世界帶來的一大進步,未來可能類似 Hyperliquid 這樣盈利能力超過公司的案例還會不斷出現,但如何為這些新興的平台去估值,可能正如之前所說,不是科學而是藝術。