Pendle 是在本輪週期崛起的最成功 DeFi 協議,甚至不需要用「之一」來修飾。講解 Pendle 的文章已有不少,本文則旨在結合最新進展,嘗試以新的視角解析 Pendle 成功背後協議機制、價值捕獲設計中的與眾不同之處。熟悉 Pendle 機制的讀者可以跳過前文解釋部分,只讀後文的分析。

Pendle 是一個交易「收益」(Yield Trading)的協議。為了解釋如何交易收益,我們引入合成穩定幣協議 Ethena 的兩種資產 USDe 和 sUSDe 為例。

USDe 是價值 1:1 錨定美元的穩定幣,單純持有 USDe 並不會產生利息,但會產生 Ethena 的空投積分,每一季空投結束後能根據積分數量分配到 sENA 代幣。 sUSDe 是 USDe 的質押版本,是產生利息的穩定幣,利率隨市場情緒與資金費率在 5% ~ 15% 間波動。持有 sUSDe 所得的 Ethena 積分低於 USDe 。

對於上面兩種資產,持有 USDe 的收益是 Ethena 積分,持有 sUSDe 的收益是利息和 Ethena 積分兩部分。

利息也好,積分也罷,其實都很「時間敏感」。利率可能隨市場環境劇烈波動,積分價值和快照日期、代幣即時價格緊緊相關。所以所交易的「收益」需要一個期限。可以是之後 3 個月的收益,但不應是之後 300 年的收益。

收益由底層資產產生,我們將在某個期限後會產生收益的資產的當下價值稱為「本金」,就湊齊了 3 個要素:本金、收益和期限。

Pendle 將可收益資產以統一的代幣標準包裝為標準收益代幣(Standardized Yield,簡稱 SY),再拆分為本金代幣(Principal Token,簡稱 PT)和收益代幣(Yield Token,簡稱 YT)並設立期限,就使得一定期限內的 “收益” 可被交易。

在到期前,持有 YT 將獲得對應底層代幣的收益。到期後,PT 的值將等於 SY,而 YT 的值將會歸零。 ( 如距離期限 10 天,YT 代表底層資產 10 天的收益,有價值;到期後代表底層資產 0 天的收益,無價值。)

例如可以將 1 USDe 包裝為 1 個 2025 年 9 月到期的標準收益代幣 USDe (Sep 2025)SY,再拆分為 1 USDe (Sep 2025)PT 和 1 USDe (Sep 2025)YT,它們之間的價值遵守:

1 USDe (Sep 2025)SY = 1 USDe (Sep 2025)PT + 1 USDe (Sep 2025)YT。

1 USDe SY 的價值和底層資產 1 USDe 相同,是 1 美元,為說明方便,我們取 1 USDe (Sep 2025)PT = 0.99 美元而 1 USDe (Sep 2025)YT = 0.01 美元。現在距離期限 2025 年 9 月約 1 個月。

作為交易者,我現在可用 100 美元買到 10,000 YT,相當於 10,000 USDe 在這 1 個月內產生的收益(即 Ethena 空投積分),到期後 YT 歸零,價值轉移到未兌現的 Ethena 空投積分中。交易者購買的動機是:看多 USDe 收益價值,即認為 Ethena 的空投價值將大於購買 YT 花費的成本。

以 100 美元撬動 10,000 美元來產生積分,這種以小本金槓桿積分的能力,在之前的積分狂潮下為 Pendle 帶來海量的增長。 YT 交易者的大獲全勝屢見不鮮:為獲得 EigenLayer 空投槓桿 eETH YT 的交易員從 ETHFI 的空投中就收回了 YT 的全部成本,白嫖 EIGEN 代幣;在 ENA 0.2 美元時買入 YT 槓桿價值 價值積分,ENA 2 週內增加收益達 10 倍以上。

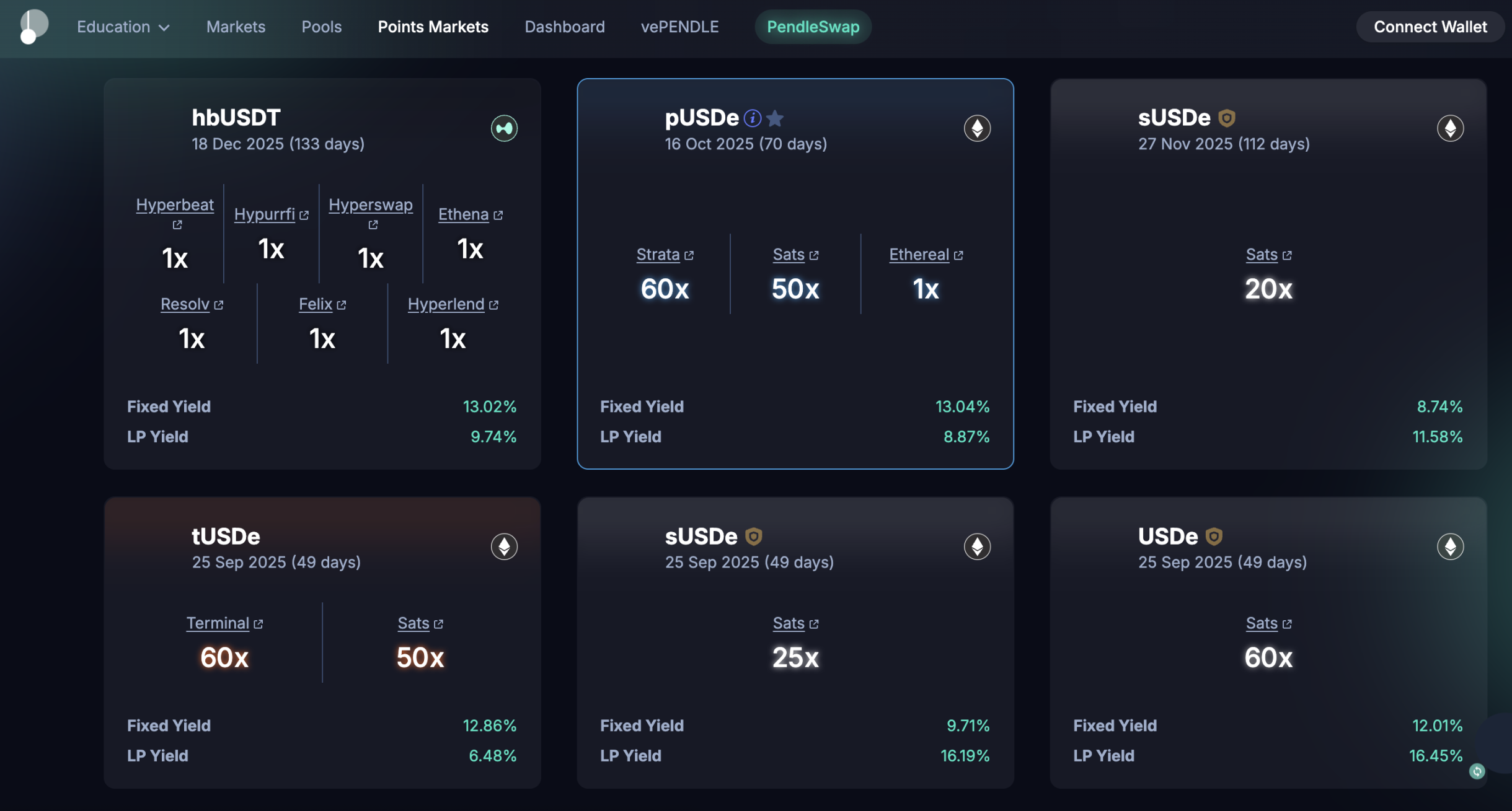

Pendle 的「積分市場」頁面

sUSDe YT 的持有者除獲得 Ethena 積分外,還能獲得底層資產所產生的利息。儘管到期後 YT 價值歸零,但持有者能在 Pendle 合約領取到底層 sUSDe 資產根據實際利率產生的 USDe 收益。

當然也有 YT 交易的虧損案例:以 YT 槓桿某項目積分,結果項目遲遲不發幣,積分價值被無限的稀釋;以隱含利率(implied APY)為 8% 的價格做多存在 Aave 中 USDT 的底層收益,結果隨市場環境惡化,期限內的實際平均利率為 4%,購買 YT 損失。

交易需要有對手盤。 YT 交易火熱的背後,需要市場對 PT 有需求以支撐流動性。上文的情況中,可以用 9900 美元買到 10000 USDe (Sep 2025)PT,1 個月後到期即可換回 10000 USDe。 1 月賺 1%,相當於在 1 月的時間內鎖定了約 12% 的年化,享受「固定利率」。

這也是國債的模式,我以 100 元買入面額 110 的 1 年期公債,到期時兌換國債得到 110 元,則買進時鎖定了 10% 的年化收益。同樣,國債在越接近其贖回期限時越接近其票面價值,到期可等額贖回。

作為收益的賣方,PT 持有者賣出了收益的「不確定性」,鎖定了「固定利率」。

做 Pendle 的 LP(Liquidity Provider,流動性提供者)相當於同時持有 SY 與 PT,賣出了部分 YT。 LP 除其 PT 部分所產生的固定收益外,還能獲得 PENDLE 的代幣排放收益(流動性挖礦)。

不難看出,Pendle 讓想降低風險提高穩定收益的用戶,想承擔風險提高潛在不確定收益的用戶,單純想 DeFi 挖礦的用戶都有了選擇。解決了用戶剛需,採用自然而來。

Pendle 究竟有多成功,數據說明了問題。儘管上週行情下行,同時 Pendle 經歷了史上最大規模的資產到期(意味著部分追求穩定收益的用戶實現了 “利潤了結”),Pendle 的 TVL(總鎖倉價值)仍然創下了新高,達 70 億美元。

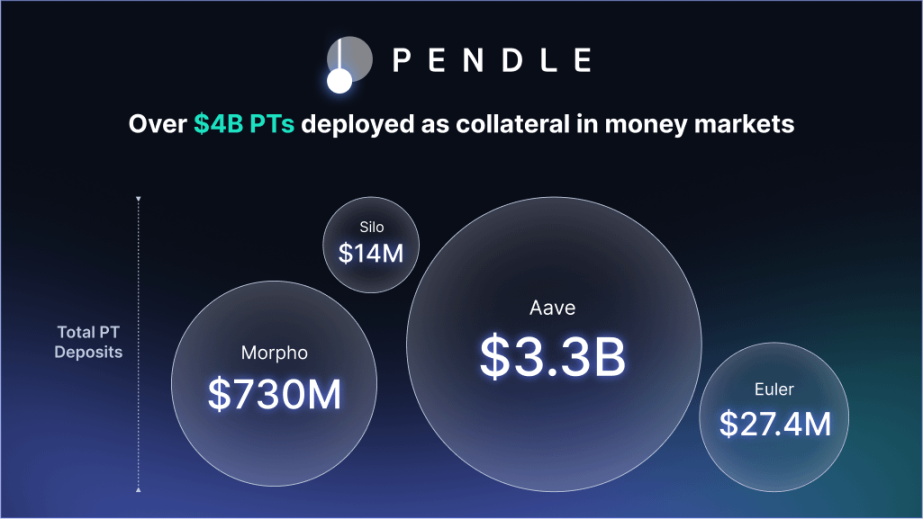

超過48% 的Ethena 資產被包裝為了Pendle 資產,達46 億美元。超過40 億的Pendle PT 資產存入Aave、Morpho、Euler、Silo 等借貸協議中作抵押物。最新上線的HyperEVM 相關資產在4 天內就吸引了超8,000 萬美元的資金存入。周中超15 億美元的資產到期卻只在單日造成了不足3% 的TVL 下滑,大量資產選擇留存繼續參與Pendle,體現出對協議的信任。

存入各借貸協議中的PT 資產

世上有兩種最賺錢的獲利模式:一是像賭場一樣抽水,在加密世界中對應交易所;二是像銀行一樣賺取放貸和存款的息差,在加密世界中對應借貸協議。

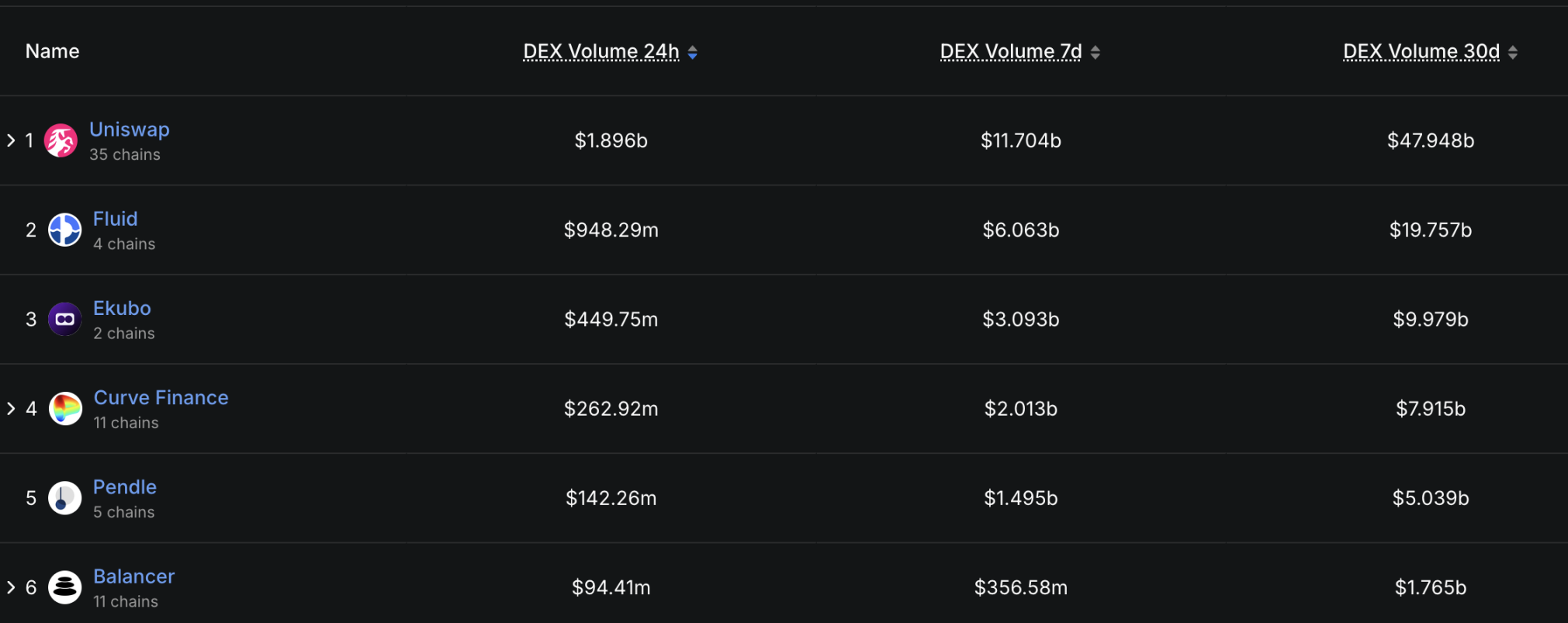

Pendle 是以太坊上交易量第 5 大的 DEX(去中心化交易所),屬於收取交易費用的「抽水」模式。對交易者而言,「抽水」模式往往是負和遊戲—— 如為CEX 賺取最多手續費的永續合約,多方賺錢就意味著空方虧損,長遠來看,只有不斷攫取手續費的交易所是唯一贏家。

Pendle 卻存在著讓所有參與者都賺錢的場景,筆者認為這就是它的與眾不同之處,即「正外部性」。

Pendle 在使用者層面主要涉及 3 大參與者:YT 交易者、PT 交易者、LP(流動性提供者)。協議層面也涉及合作協議 —— Pendle 能為合作協議帶來巨大的 TVL 提升,Ethena 的例子足以說明很多。新興專案想提升 TVL 做的第 1 件事往往就是「整合 Pendle」。

而 PT 交易者其實能「穩賺」固定收益,賣出「不確定」收益換來固定利率的他們的唯一風險是賣出的「不確定」收益太值錢了,可能會少賺,但一定不會虧(幣本位,持有 ETH 相關 YT 不會虧損持有的 ETH 數量)。而 PT 交易者是自願擁抱「確定性」,可能拿著換來的 12% 固定年化 PT 在各種 DeFi 協議中堆樂高,造出年化 50% 以上的神礦,真不一定少賺了錢。

LP 的本質就是持有了部分 PT,而其中的 SY 部分往往能夠得到各項目方極高的積分乘數。賺取固定收益,PENDLE 代幣排放的同時高效挖積分,可以說是一魚多吃,同樣是穩賺。

唯一可能虧損的參與者是 YT 交易者。 YT 交易者往往以小搏大,在市場的實際情況比想像中更樂觀時獲利。而 Crypto 產業正處於高速發展期,不斷的新資產發行和看漲的牛市情緒時刻保持著預期的高企。當下一個新幣空投超預期發生時,當看多情緒助推實際利率高於定價時,Pendle 生態的所有參與者全部獲利,而為其買單的人來自生態外部。理論上所有人都能賺錢,收益源自於生態外,這正是它的美妙之處。

Pendle 不只交易利率,還交易預期。在高於預期的多頭環境下讓每個參與者都賺錢,是它的「正外部性」。

就算協議與眾不同,PENDLE 代幣是價值幣嗎?

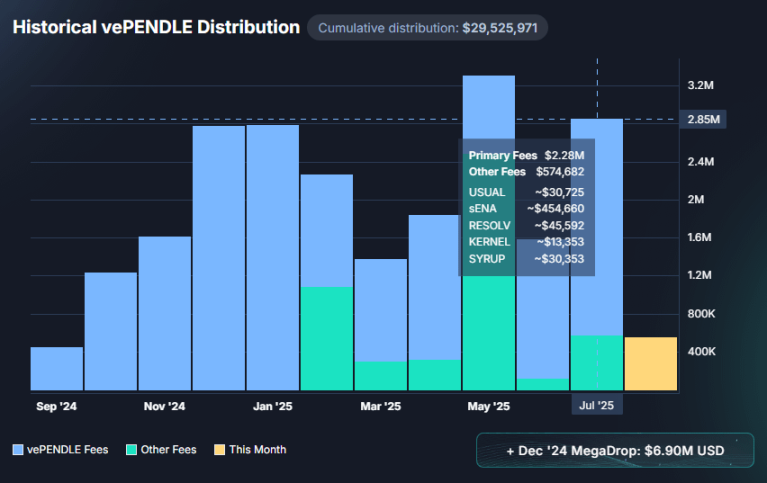

PENDLE 代幣採用 ve(voting escrow)機制,持有者可以鎖倉 PENDLE 代幣得到 vePENDLE 代幣。而 Pendle 協議的利潤目前全部分配給 vePENDLE 持有者。 Pendle 對所有 YT 產生的收益收取 5% 的費用(包括積分,意味著 vePENDLE 持有者能收到各種代幣空投帶來的收益),對到期但未贖回的 SY 的收益收取同樣比例費用。 PT、YT 的交易費用同樣全部給到 vePENDLE。

除此之外,ve 代幣機制的標準玩法:鎖倉 vePENDLE 獲得 LP 流動性挖礦加成、專案方賄選帶來的投票獎勵等也是一樣不少,為鎖倉代幣帶來收益的同時減少代幣流通,增強代幣需求。 (ve 代幣機制細節可再寫 3000 字,此處不做展開,不了解的讀者可參閱 CRV、Curve War 相關資料)

根據官方頁面,25 年 7 月的 vePENDLE 的費用達到 285 萬美元,即使除去不確定性更大的空投部分,也達到 228 萬美元。

截止 8 月 8 日凌晨,PENDLE 代幣升破 5 USDT,單日漲超 25%,領漲 DeFi 板塊。

Pendle 團隊創立於 2020 年,創辦人 TN Lee 先前是 Kyber Network 的創始成員。這個主要 Base 在新加坡與越南的團隊在 2021 年上線了 Pendle 的第一個版本 —— 一個類似於鏈上加密指數的產品,並推出了 PENDLE 代幣。但這個版本的 Pendle 並沒有在當時找到 PMF(產品市場契合點),不算成功。

Pendle 在 21 年 4 月完成了一輪私募融資,金額為 370 萬美元,參投方包括 HashKey Capital、Mechanism Capital 等等,同時它透過 IDO 的方式以 0.797 美元 / 代幣的價格融資了 1183 萬美元。

Pendle 創辦人TN Lee

市場在 21 年觸頂後很快就進入了熊市,Pendle 團隊卻憑藉其敏銳的嗅覺和前瞻性在熊市中努力構建並快速轉型,最終在 22 年推出瞭如今大獲成功的 Pendle V2 版本,成功讓項目跨越週期煥發又一春。

2023 年 7 月,Pendle 以 Launchpool 的方式上線幣安現貨。 1 個月後,Binance Labs(現 Yzi Labs)宣布投資 Pendle。

Pendle 目前沒有像樣的競爭。無論是 EVM 上的 Spectra 或 Solana 上的 RateX 等功能相似的產品,都在流動性、資金體積、協議整合上遠遠落後。 (筆者一個人就買光了 RateX 上所有合理價格的 USDe YT)隨著 Pendle 和 Ethena、Aave 等頭部協議建立起越來越多的生態聯動與 DeFi 樂高玩法,其賽道的統治地位將愈發難以撼動。

經過時間驗證的合約安全,累積而來的品牌效應和用戶信任讓我們有理由相信,傳統資本(Tradfi)若想要入局收益交易賽道,與 Pendle 合作也極可能是首選項。

此外,Pendle 昨天最新上線的資金費率交易協議 Boros 被視為下一個主要成長點。資金費率市場被認為是有著 2,000 億美元未平倉價值,超 3,000 億美元單日成交量潛力的賽道。自上線 24 小時以來,Boros 就實現了 1,500 萬美元的未平倉位,3,600 萬美元名義交易量的亮眼數據。作者計劃在後續文章中介紹此協議。

作者在 2024 年 3 月首次介紹 Pendle 時(彼時 PENDLE 1.2 美元)曾寫到:收益和風險是金融最核心的因素,轉移平衡兩者是永恆的玩法。通過去中心化的魔法,Pendle 讓這一切發生在鏈上,並不斷將生態外的潛在收益搬進生態內,實現正和遊戲,逐步成為 DeFi 不可或缺的基礎設施,在筆者眼中潛力不可限量。我相信好應用的估值最終一定會大於「鬼鏈」。

如今 1 年半過去,Pendle 已是 DeFi 不可或缺的基礎設施,幣價也超過不少「鬼鏈」。在可預見的未來,Pendle 仍將高速成長,領先 DeFi 賽道。

聲明:本文作者持有PENDLE 代幣,價值達到揭露標準。