支付和投資每年合計創造 3 兆美元的收入,超過了加密貨幣總市值。二者依托完全不同的使用者行為、完全不同的底層基礎設施,直到今天,也對應著完全不同的產品體系。在這裡,我想直接對比這兩個世界。

撰文:Jack Simison|編譯:Chopper,Foresight News

一個賽道,賺的是人人都必須支付的錢,支付是生存必需,是剛需;另一個賽道,賺的是多數人永遠不會選擇投資的錢,投資是一種奢侈行為。

支付與投資管理是金融服務中收入規模最大的兩個領域。它們長期在各自獨立的體系內運作:不同產品、不同帳戶、不同監管框架、不同互動介面。這既是歷史系統架構的遺留產物,也因為過去沒有將支付與投資打通的現實需求。

而可程式貨幣,正在打破這一壁壘。同一筆餘額,存放在同一個錢包、公鏈、應用程式中,如今可以同時參與兩個收入管道。兩個世界正在以統一帳戶的形式走向融合。

要理解為何重要,必須看清二者底層行為邏輯的巨大差異。

支付是參與日常經濟生活唯一必要的金融行為。購買食物、繳房租、繳水電費…… 沒有支付,人就無法生存。

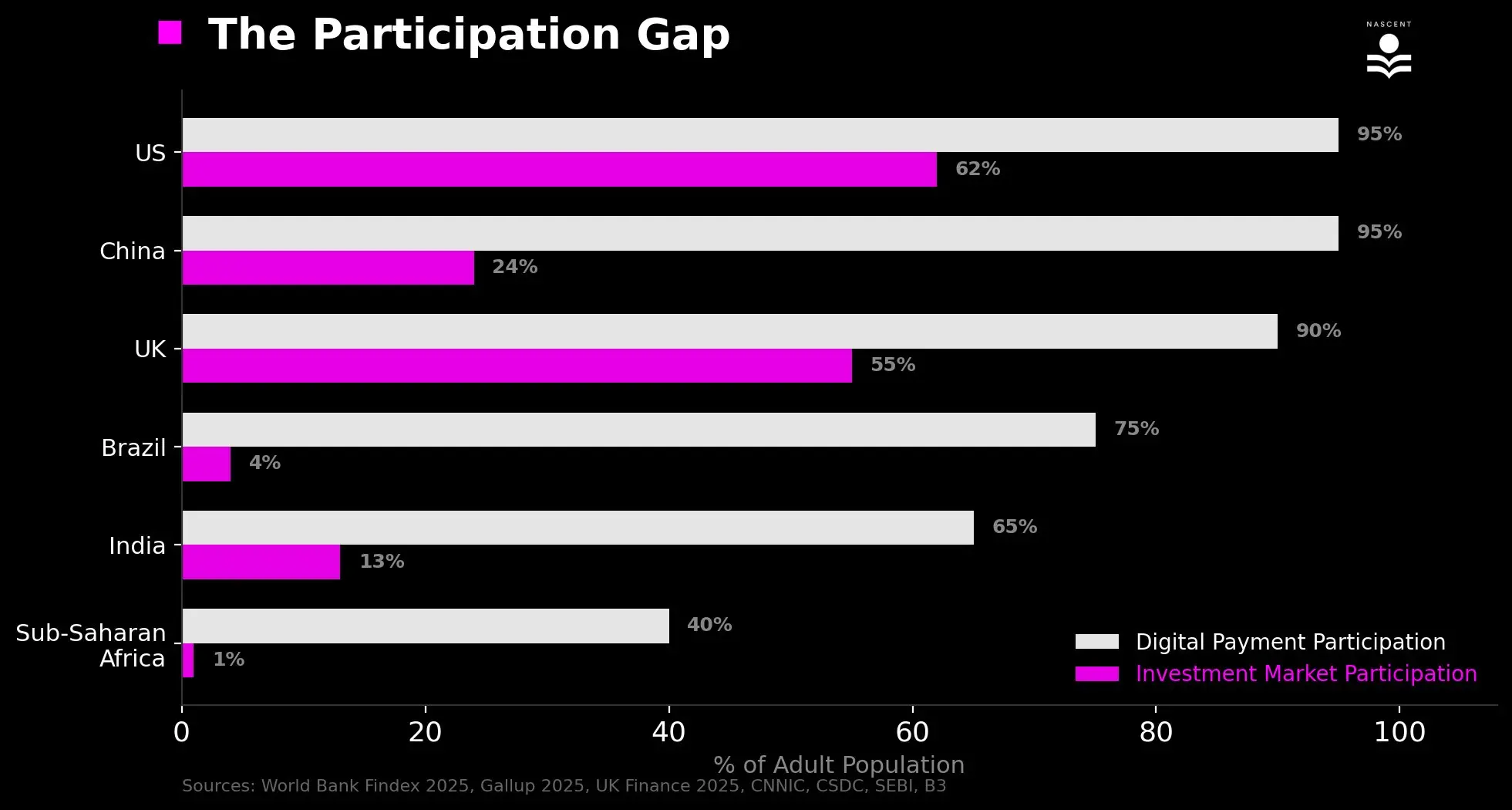

2025 年,全球約三分之二的成年人進行或接收過數位支付。在美國,消費者每月約完成 48 筆支付;在印度,UPI 擁有超5 億獨立用戶;在巴西,Pix 已將人均年交易量提升至約 193 筆;在撒哈拉以南非洲部分地區,行動支付不再僅僅是便捷的支付方式,而是金融體系的重要組成部分。

支付不是少數積極人群的可選金融活動,而是大眾的日常行為。它即時、高頻、心理負擔輕,成本通常微不足道。消費者不會在收銀台刻意計算手續費。相較於現金,數位支付降低了支付痛感,進一步提升使用頻率。摩擦越小,交易量越大。

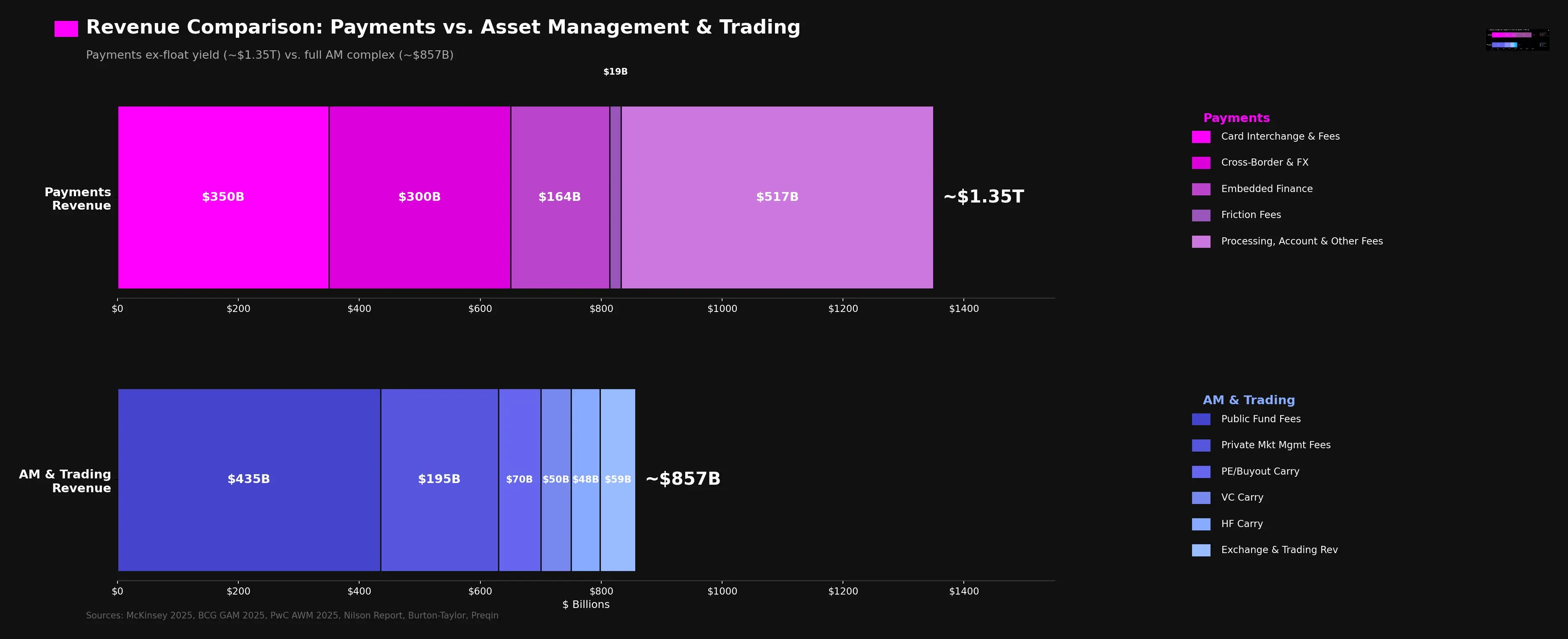

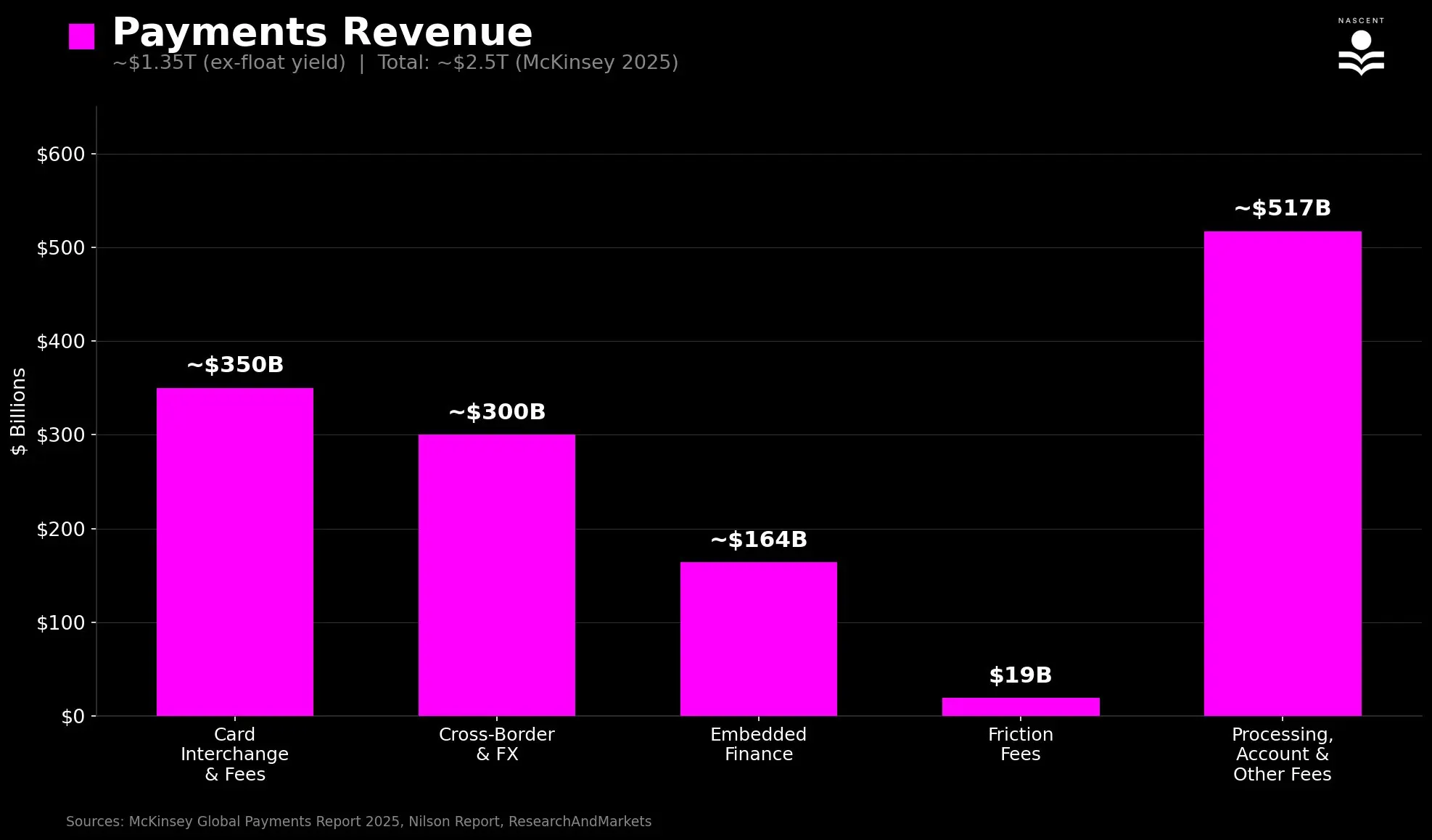

這種行為基礎帶來了巨大的業務覆蓋率。根據麥肯錫數據,全球支付系統每年處理約3.4~3.6 兆筆交易,年度資金流轉規模約1.8~2.0 千萬億美元。薪資發放、商家支付、跨境匯款、帳單繳交、訂閱服務、個人轉帳……每一個環節,中介機構都可以從中分一杯羹。

支付鏈條的每一層都在從中獲利。

麥肯錫《2025 全球支付報告》顯示,全球支付收入約2.5 兆美元。但其中近一半(約1.15 兆美元)是淨利息收入:銀行與支付帳戶在交易間隙靠沉澱資金所賺取的收益。這更像是資金閒置收益,而非純粹支付手續費。剔除這部分後,僅資金轉移、交換費、處理費、嵌入式金融(Shopify、分期支付、Stripe)及摩擦性收費(ATM、透支、鏈上費用)帶來的支付核心收入,仍有約1.35 兆美元。

相反,投資是沒有人被強制要求的金融行為。一個人可以一輩子不買股票、不開經紀帳戶、不接觸理財顧問,依然完整走完經濟人生。大多數人正是如此。活躍的個人交易者在統計上只是少數群體。

與支付不同,投資與損失厭惡直接對抗,認知負擔沉重。人們本能迴避交易,因此一般投資人的資金大多躺在退休金帳戶、理財組合、ETF 與指數基金中,買入後便長期持有不再過問。而透過退休金帳戶參與投資的人群中,94% 一旦加入就不再調整計劃,幾乎不交易。

結果就是:投資的行為基礎狹窄、被動、但黏性極強。

從參與率對比可見一斑:即便是投資滲透率最高的國家,也只有約一半人口以某種形式參與投資市場,而數位支付滲透率高達95%。

即便有帳戶,也不等於會主動操作。

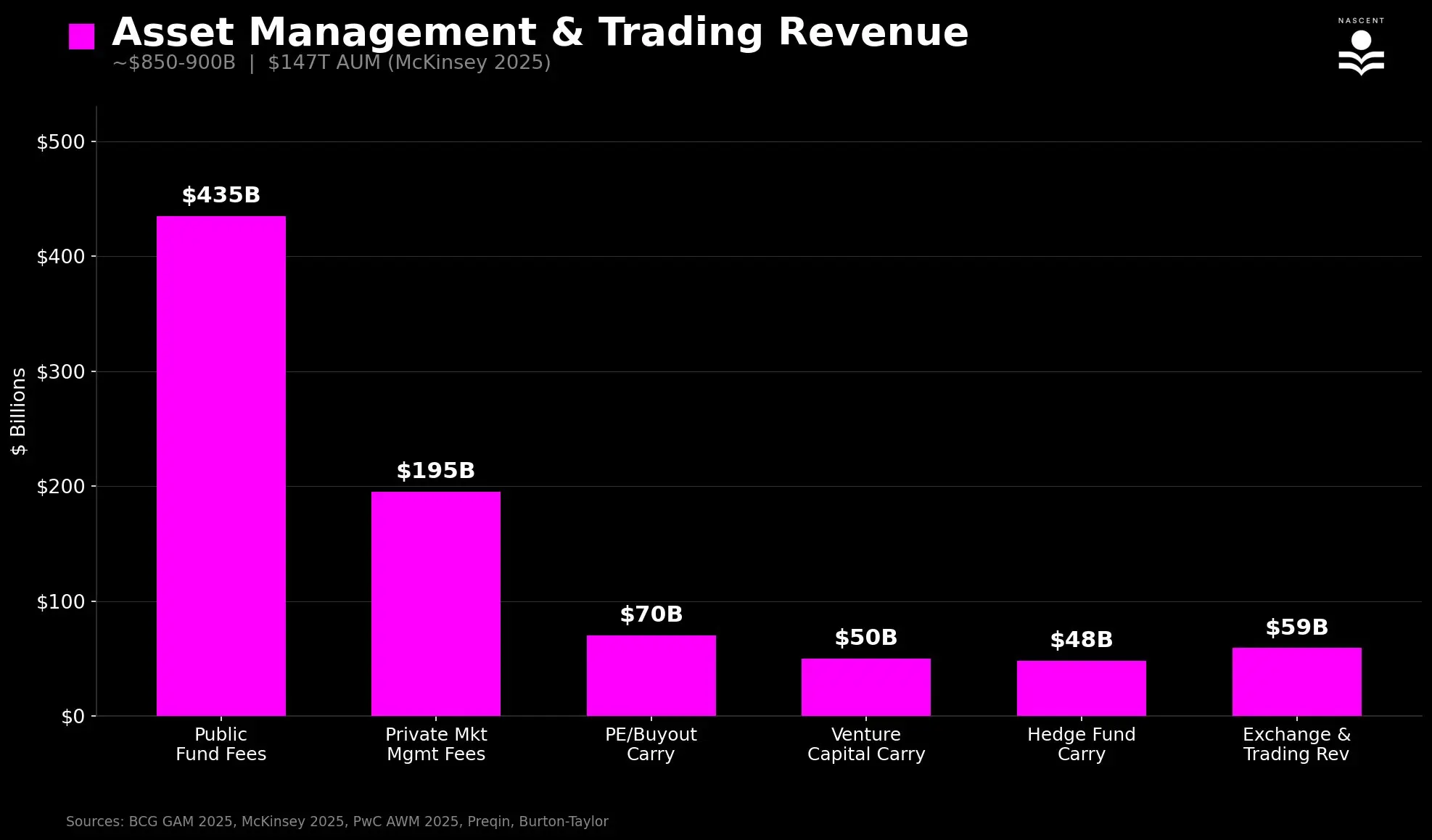

這使得專業中介機構管理的全球資管規模達到約147 兆美元,包括ETF、共同基金、退休金及私募市場基金,佔全球家庭金融財富(約305 兆美元)的43%。其中絕大多數是被動指數基金,費率極低:股票ETF 平均僅14 個基點,債券ETF 為10 個基點。即便如此,全球管理約135 兆美元資產的基金產業,年收入仍有約4,350 億美元。

少數由私募股權、創投、房地產、對沖基金管理的資產(約13 兆美元)收取1%~2% 管理費+ 12.5%~20% 業績分成,年收入約3,630 億美元。

綜合私募市場顧問費、避險基金績效費、PE/VC 分成、證券借貸、交易佣金等,投資業全年總收入約8,500~9,000 億美元。

支付產業整體收入仍高於投資,但投資業的人均收入遠高於支付。

這種不對稱格局穩定了數十年,因為兩個領域長期處於獨立體系、獨立基建的割裂狀態。

支付業務分散在銀行、卡片組織和支付處理機構。資產管理業務則分散在基金公司、財富顧問和退休金平台中,而交易業務則由經紀公司負責。

即便同一家銀行同時提供支票帳戶與投資服務,也以獨立產品包裝運作,包括獨立的客戶註冊、合規流程和使用者體驗。 「花錢」 與「投資」 之間的行為壁壘,被制度進一步加強。

而真正的改變在於:區塊鏈基礎設施讓現代支付應用可以提供真實投資服務,投資應用也能提供真實支付服務,且共用同一套底層系統。

投資餘額可以直接用於支付,無需經過獨立系統劃轉。傳統券商流程是:入金→買進→賣出→轉出至銀行→消費。加密基礎設施將其壓縮為一步完成。

錢包、新銀行、交易應用程式或任何可編程餘額,可以讓同一筆美元在完成跨境轉帳結算的同時,在藉貸協議中賺取收益,或在同一介面、同一操作會話中兌換成其他資產。帳戶持有人可以同時從投資與支付兩端獲利。

有史以來第一次,同一筆餘額、同一個介面,可以同時賺取兩條賽道的收益。