編按:最近,Dragonfly 知名合夥人Haseeb Qureshi 發表了一篇拒絕犬儒主義、擁抱指數級思維的長文,意外地將社區討論重新拉回最核心的問題:L1 的價值,究竟還剩多少?以下內容節錄自@MessariCrypto 即將發布的《The Crypto Theses 2026》,由Odaily 星球日報整理。

作者:@AvgJoesCrypto

編譯:Odaily 星球日報(@OdailyChina),叮噹(@XiaMiPP)

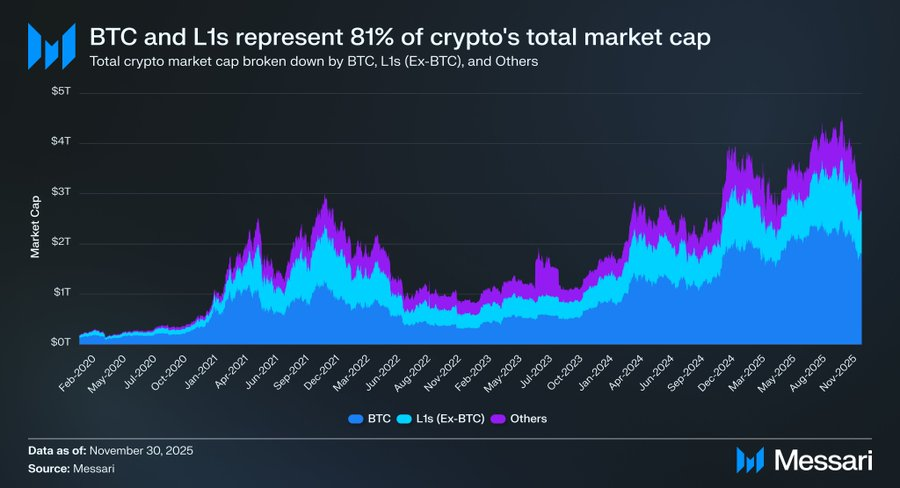

將討論重新聚焦在「加密貨幣」本身十分重要,因為加密產業中的大多數資本,最終都是在尋求「貨幣化資產」的敞口。目前加密市場總市值為 3.26 兆美元,其中 BTC 佔 1.80 兆美元,佔 55%。在剩餘的 1.45 兆美元裡,大約 0.83 兆美元集中在各類 L1 公鏈。也就是說,約 2.63 兆美元、約佔整個市場 81% 的資金,都投入了市場已經視為貨幣或認為未來可能獲得貨幣溢價的資產。

在這種背景下,無論你是交易者、投資者、資本管理者或開發者,理解市場如何賦予或撤回貨幣溢價至關重要。在加密產業中,沒有什麼比市場願不願意把一個資產視為「貨幣」更能推動估值變化。因此,預測未來哪些資產能獲得貨幣溢價,幾乎可以說是建構投資組合時最重要的變數。

到目前為止,我們主要關注的是 BTC,但也有必要討論剩餘那 0.83 兆美元中那些「可能是或可能不是貨幣」的 L1 資產。如前文所述,我們預計未來幾年 BTC 將持續從黃金及其他非主權價值儲藏庫中吸收市場份額。但這也引出一個問題:L1 的空間還剩下多少?潮水上漲時,是否所有船(資產)都會上浮(受益)?還是說 BTC 在追趕黃金的過程中,也會從 L1 公鏈中吸走部分貨幣溢價?

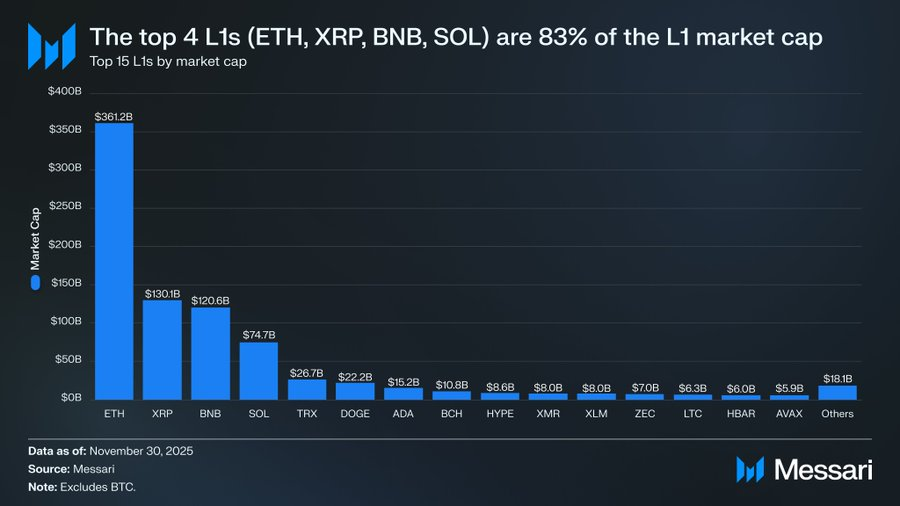

要回答這些問題,首先需要看看目前 L1 的估值格局。市值排名前四的 L1——ETH(3,611.5 億美元)、XRP(1,301.1 億美元)、BNB(1,206.4 億美元)與 SOL(746.8 億美元)— 合計市值達 6,865.8 億美元,佔整個 L1 板塊的 83%。在這前四名之後,市值差距較大(例如 TRX 為 266.7 億美元),但尾部體量仍然不小。排名 15 以外的 L1 總市值仍有 180.6 億美元,佔 L1 總市值的 2%。

更重要的是,L1 市值並不等於純粹的「貨幣溢價」。 L1 的估值架構主要有三:

(i)貨幣溢價(Monetary Premium)

(ii)真實經濟價值(REV)

(iii)經濟安全需求(Economic Security Demand)

因此,一個項目的市值並非只由市場將其視為貨幣這一因素決定。

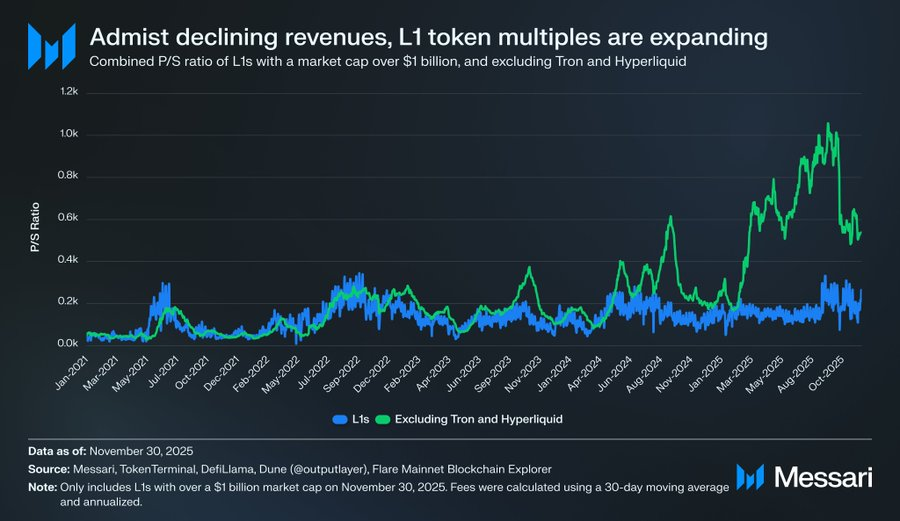

儘管有許多估值框架,市場卻越來越傾向於從「貨幣溢價」的視角,而非「收入驅動」的角度來評估 L1。過去幾年,市值超過 10 億美元的所有 L1,其整體本益比大致維持在 150 倍至 200 倍之間。但這個總體數據具有誤導性,因為其中包含了 TRON 與 Hyperliquid。在過去 30 天裡,TRX 與 HYPE 貢獻了該組別 70% 的收入,卻只佔市場總市值的 4%。

剔除這兩個異常值後,真正的故事才顯現。儘管收入持續下降,L1 的估值卻在上升。調整後的本益比呈現明確的上升趨勢:

倘若從 REV 的角度解讀,或許可以認為市場在定價未來的營收成長。然而這一解釋並不成立,因為在同一組(仍排除 TRON 與 Hyperliquid)中,L1 收入幾乎每年都在下降:

在我們看來,最簡單、最直接的解釋是:這些估值主要由貨幣溢價驅動,而非當前或未來收入。

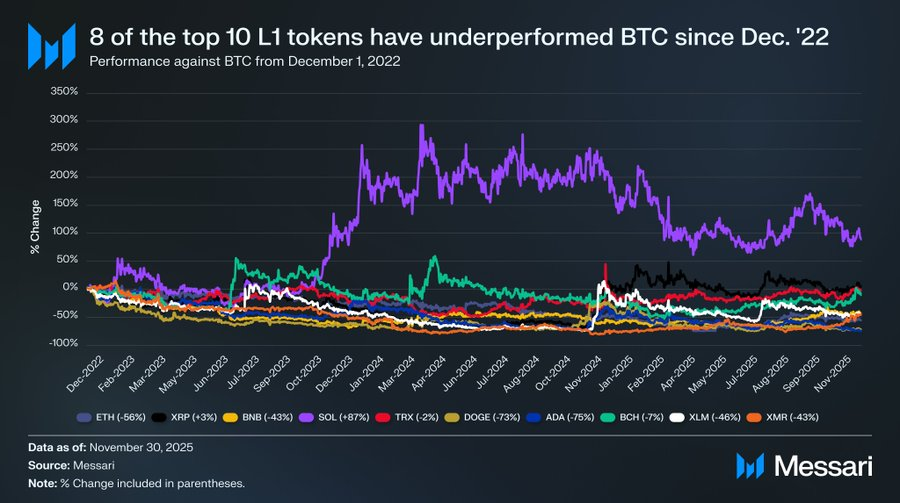

如果 L1 的估值主要由市場對其貨幣溢價的期望所驅動,那麼下一步的問題是:是什麼塑造了這種期待?一個簡單的方法是把它們與 BTC 的價格表現做比較。如果貨幣溢價的變化主要反映 BTC 的走勢,那麼這些資產的表現就應與 BTC 的「β 係數」相似;若貨幣溢價來自每個 L1 自身的獨特因素,那麼它們與 BTC 的相關性應更弱,表現也應更具特殊性。

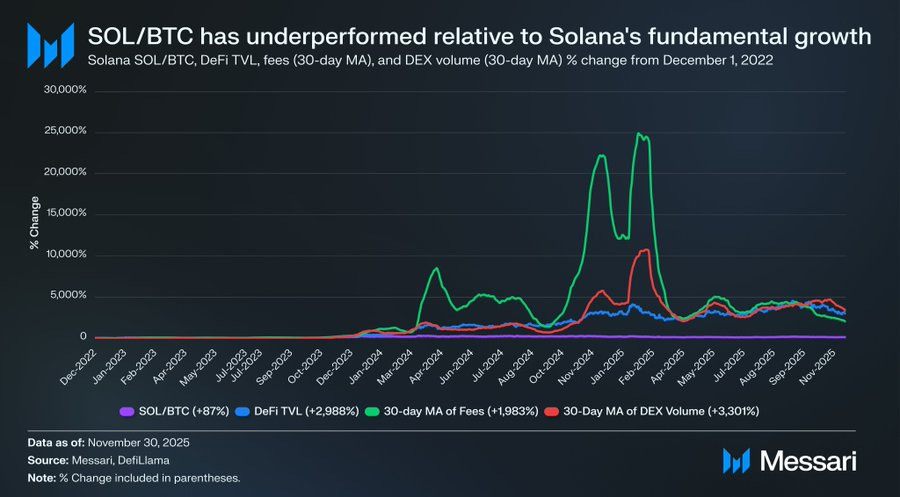

作為 L1 的代表,我們選取了市值前十的 L1 代幣(排除 HYPE),統計它們自 2022 年 12 月 1 日以來相對於 BTC 的表現。這十個資產佔 L1 市值的約 94%,具有較強代表性。在這段時間裡,有八個資產在絕對回報上跑輸 BTC,其中有六個落後超過 40%。只有兩個資產跑贏 BTC:XRP 與 SOL。但 XRP 的超額收益僅為 3%,鑑於其歷史上受散戶資金主導,我們不會過度解讀。真正有顯著超額報酬的只有 SOL,跑贏 BTC 87%。

但深入拆解後會發現,SOL 的「跑贏」可能不如表面那麼強。在 SOL 跑贏 BTC 87% 的同一時期,Solana 生態的基本面呈現指數級爆發:DeFi TVL 增長 2,988%,手續費增長 1,983%,DEX 交易量增長 3,301%。以任何合理標準計算,Solana 自 2022 年底以來的生態規模擴大了 20 至 30 倍,但與之對應的 SOL 價格僅跑贏 BTC 87%。

請再讀一遍這句話。

要想在與 BTC 的博弈中實現真正顯著的超額收益,一個 L1 不是要生態增長 200% 或 300%—— 它需要增長 2,000%-3,000%,才能勉強獲得幾十個百分點的超額表現。

綜合以上,我們的判斷是:雖然市場仍在以「未來可能獲得貨幣溢價」的預期來為 L1 定價,但對這些預期的信心正在悄然消退。同時,市場對 BTC 作為「加密貨幣」的貨幣溢價並未動搖,甚至可以說,BTC 與各類 L1 之間的領先優勢正持續擴大。

儘管加密貨幣本身並不需要手續費或收入來支撐估值,但這些指標對 L1 卻至關重要。與 BTC 不同,L1 的敘事取決於建立生態系統(應用、使用者、吞吐量、經濟活動等)來支撐其代幣價值。然而,如果 L1 的生態正呈現年度下滑(從收入和手續費下降可部分反映),那麼它就失去了相對於 BTC 的唯一競爭優勢。沒有真實經濟成長,其「加密貨幣化」故事將越來越難被市場接受。

展望未來,我們不認為這一趨勢會在 2026 年或更長的時間內發生逆轉。除少數可能的例外,我們預計 L1 板塊將繼續失去市場份額,並被 BTC 進一步擠壓。由於其估值主要依賴未來貨幣溢價的預期,隨著市場逐漸認定 BTC 對「加密貨幣」敘事擁有最強主張,L1 的估值將持續萎縮。儘管 BTC 在未來幾年也會面臨挑戰,但這些問題距離現實仍然太遙遠、變數太多,無法為競品 L1 的貨幣溢價提供有效支撐。

對 L1 來說,證明自身價值的門檻已經提高。它們的敘事與 BTC 相比已無法具有足夠吸引力,也不能再依賴市場狂熱來長期支撐估值。那個「我們未來可能成為貨幣」的故事就能撐起萬億級市值的時代正在關閉。投資人如今已經擁有十年的數據可以證明:L1 的貨幣溢價只有在生態極端成長時才能維繫。一旦成長停滯,L1 就會持續跑輸 BTC,而貨幣溢價也會跟著消散。