作者:Alex Good – Founder of GoodAlexander

瑞士信貸可能會出問題。下面我將總結發生的事情以及我認為的影響。

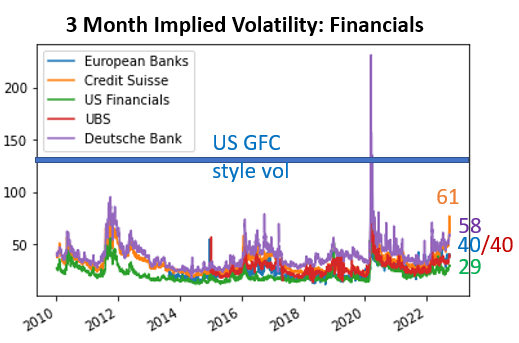

隱含波動率 61 處於十年高位,意味著美國金融股的波動幅度為 2 倍。債券和 CDS 也呈現出一個類似的情況。

CDS 有點難以理解,所以我將專注於債券。下圖所示的 2025 年瑞士信貸債券的交易價格為 6.4%。比較一下,例如,烏克蘭 2025 年的債務交易率為 67%。談論烏克蘭債務違約是有道理的。CS 債務違約 – 較少。

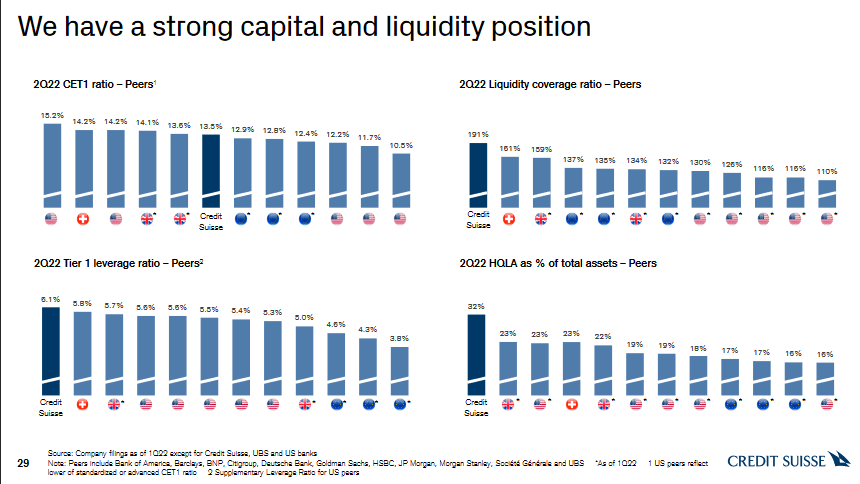

CS 債券沒有為未決的信用事件定價,因為截至 7 月季度,CS 的 CET1 資本充足率為 13.5%——在銀行自己的目標範圍內,遠高於 8% 的國際監管要求或 10% 的瑞士門檻。在 08 年前的時代,低於 5% 的 CET1 很常見。

話雖如此,Körner 的週五評論「毫無疑問,從現在到 10 月底,市場和新聞界將會有更多的噪音。我能告訴你的就是保持自律,並像以往一樣與你的客戶保持密切聯繫。」對股東來說聽起來並不好。

CS 結果有 4 個槓桿:

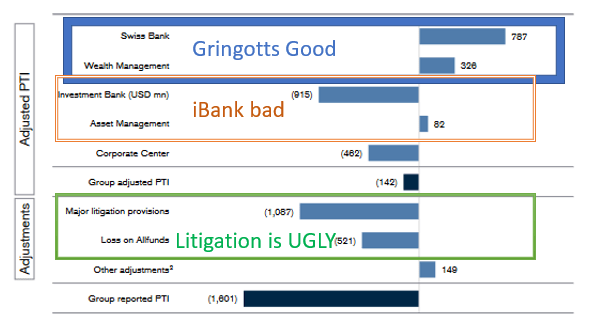

A] 一家為富人服務的瑞士銀行和財富機構。做的很好

B] 由於 Bill Hwang 的破產,一家投資銀行失去了沒有大宗經紀業務的份額

C] 來自 B 的重大法律責任和罰款

D] 一個搖搖欲墜的基金分配套件,“AllFunds”

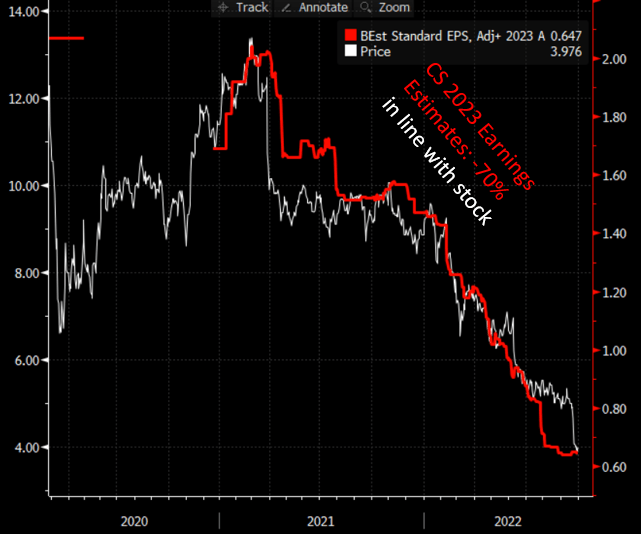

CS 股價的下跌與盈利預期的下降相吻合。在 2021 年,分析師預測 23 年的每股收益為 2.00,現在只預期 0.64(下降了68%)。CS 的賬面價格與德意志銀行相似,是摩根大通的 1/6,是匯豐的 1/3。

是如何淪落到這一步的?

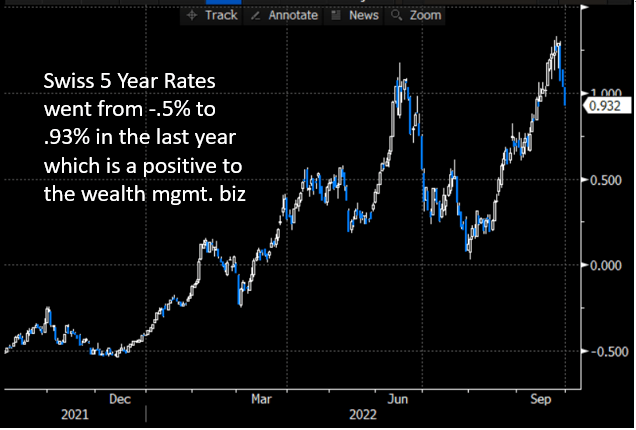

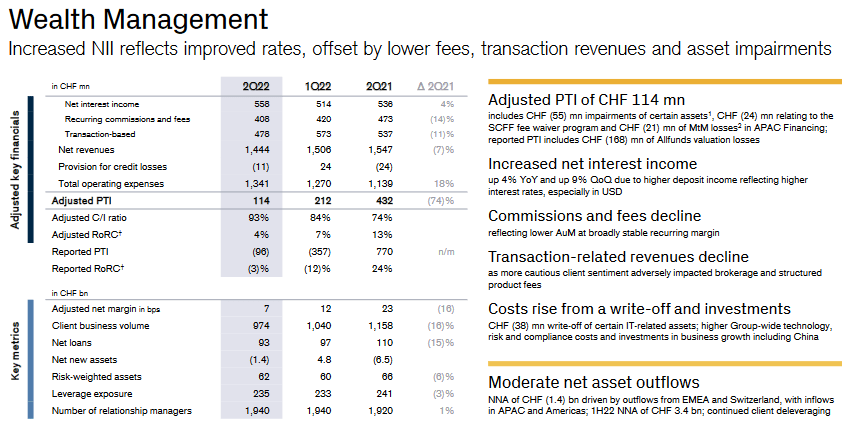

首先 – 瑞士銀行受益於更高的瑞士法郎利率(預計 2024 年收入每年受益 +8 億美元)。年初至今淨流入+3.4CHF B,即使俄羅斯流出了 19 億瑞郎。增長最大的地區是中國。CS 將更高利率的 pnl 再投資於吸引中國客戶。

這家瑞士銀行有一個固定的財富管理公司。上半年,亞洲客戶的 CS 交易量是美國人的 3 倍——因此亞洲客戶就是重點客戶。由於市場下跌,財富費用同比下降了74%,而交易額只下降了16%。

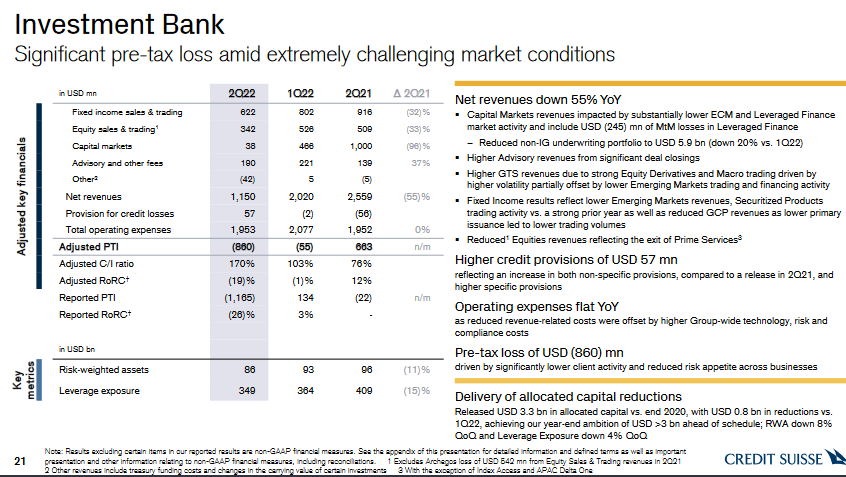

財富管理公司第二季度的 1.14 億美元 PTI 被 ibank 的 Lev Fin 集團 2.45 億美元的暴跌完全吃掉了。再加上衍生品交易帶來的硬性收益,市場的轉速下跌了 96%。3.42億美元/季度的股票運行率不會反彈,因為公司已經關閉了對衝基金服務。

在這裡可能值得指出的是,為 Bill Hwang 提供服務的股票集團(Prime Services)將 CS 的 55 億美元(超過該銀行當前市值的 1/2)炸毀了。這與該銀行計劃在10月底分拆的衍生品集團是分開的。

當你深入研究時,CS ibank 的前景有兩件相當可怕的事情。

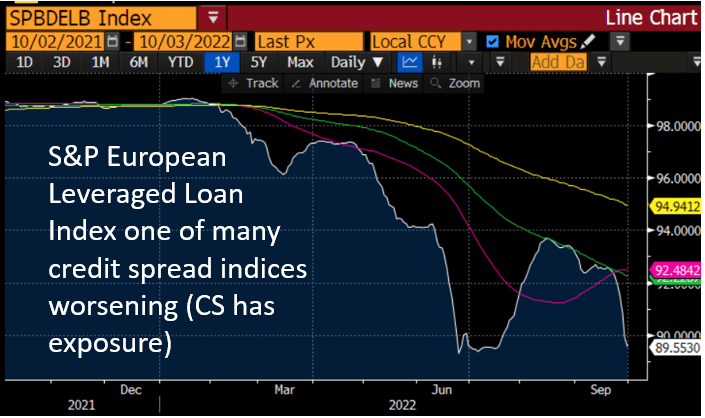

首先:固定收益 pnl 的 -32% 補償是由於債券發行放緩。 Citrix 和其他交易拉動正在破壞發行量,9 月的 750億 美元的交易比預期低 50%。

其次:當管理層談到 2.45 億美元的“信用利差市場損失”時,他們說“這些損失中的大部分都沒有實現”。然後還需要面對一個後續問題,似乎計劃是希望信用利差縮小。那沒有發生。

英國《金融時報》報道稱,該銀行處理 LevFin 損失的計劃是將其打包成某種「壞帳」,與投資銀行的其他資產分開,讓投資者單獨出價,大概以大幅折扣的形式吧。

他們上次談論 LevFin 的損失時,Citrix 的交易甚至還沒有發生。CS 參與了 Citrix 債券的大宗交易,該交易失敗後,銀行拿著一個 65 億美元的袋子,他們在上面損失了 6 億美元。從那時起,40 億美元的 Brightspeed 交易也已經夭折。

在這一點上,也許應該清楚 CS 有一個文化問題。更不用說 2022 年上半年超過 10 億美元的法律問題了。

值得注意的是,目前格魯吉亞總理提出的訴訟涉及無能/不誠實的 foreign wealth practices,而不是交易。

格魯吉亞前總理伊萬尼什維利的一名 CS 銀行家 Patrice Lescaudron 搞丟了前總統的錢並試圖掩蓋。在 2018 年被判犯有欺詐罪,被送進監獄服刑,然後在 2020 年被釋放後自殺。紐約時報報道說,這幾乎已經變成一個模式。

烏克蘭戰爭和美國製裁將增加對 CS 的“掩護銀行業務”的審查。而在中國市場上加倍下注可能是相當冒險的。由於外資流入崩潰,中國監管機構週五宣布不建議資金流出。

這在本月晚些時候的第三季度“計劃公告”中留下了相當糟糕的設置。槓桿金融集團可能損失更多美元。鑑於抵押貸款/其他信貸市場的情況,其他銀行不會對結構性產品組有風險偏好。

巨大的法律責任管理試圖避免討論實際上是瑞士信貸商業模式的結構性部分——加倍關注中國財富管理可能進入一個極其敏感的時期。

我是談“淡化 CS 恐慌”嗎?不 是雷曼嗎?不。雷曼是原因,CS 是受害者。在債券市場流動性問題加劇其資產出售計劃的情況下,該股票能否降到零?是的 —— 這可能與“金融穩定”的敘述有關。