撰文:Tanay Ved|編譯:Luffy,Foresight News

加密投資的版圖仍在持續擴張。每年有數百種新代幣上線,佈局數位資產相關業務的股票標的不斷增加,代幣化技術也正將股票、大宗商品等傳統資產逐步帶上鏈。而在投資選擇愈發豐富的同時,市場資本也變得愈來挑剔。

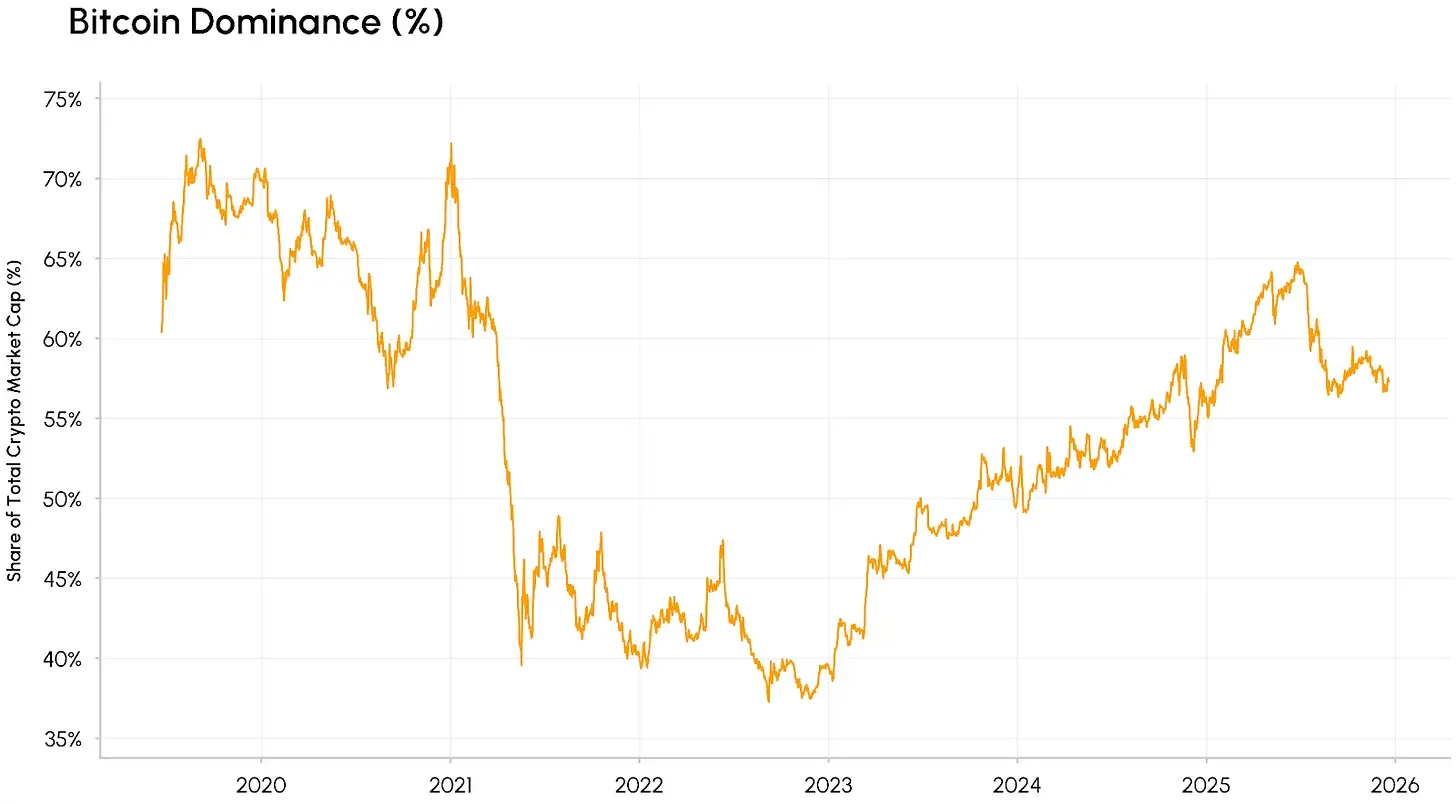

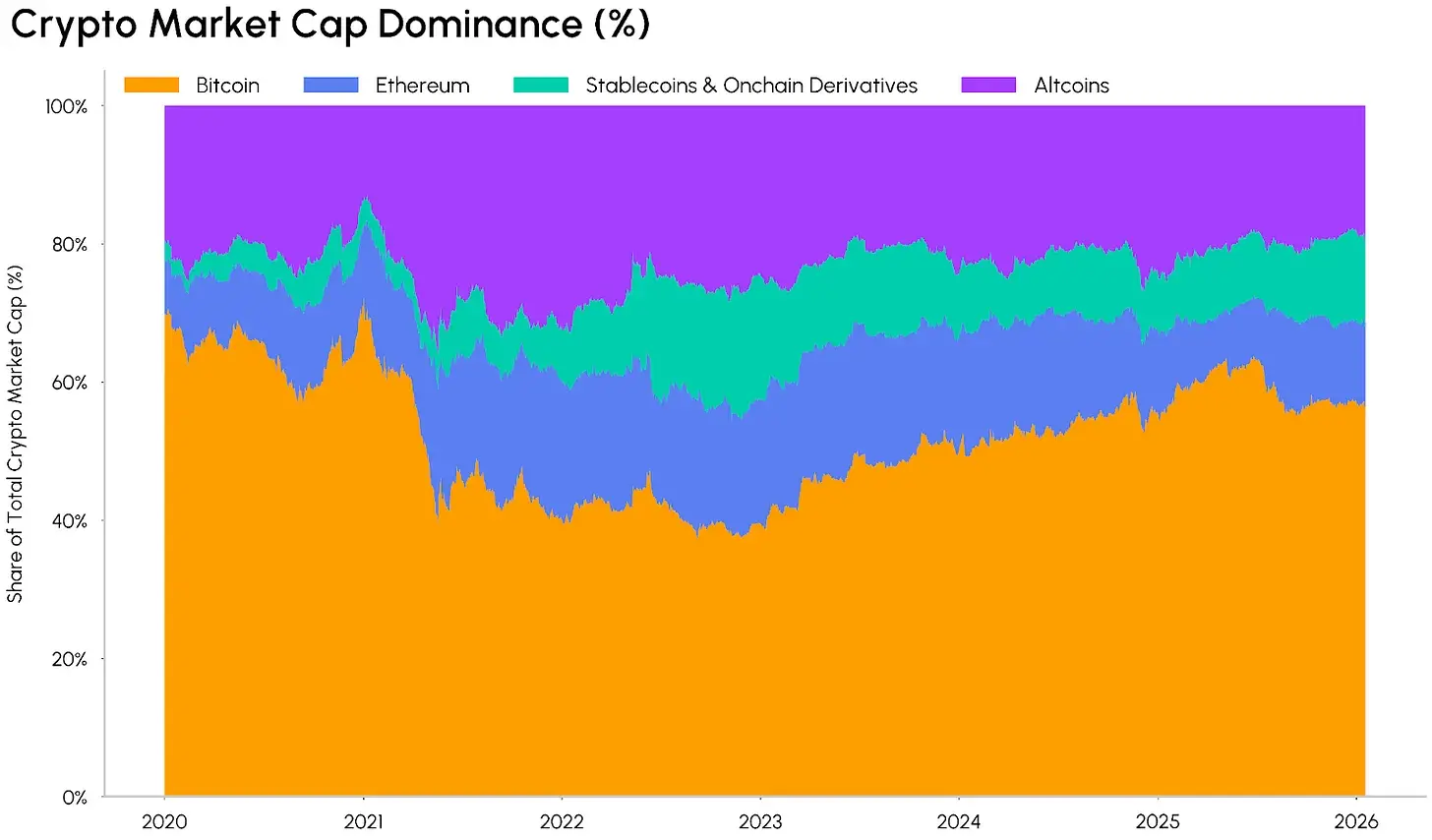

比特幣的市場主導率回升至 65% 左右,創下 2021 年初以來的最高水平;同時,穩定幣與鏈上衍生品(如包裝代幣、質押代幣、跨鏈橋代幣等)的市值佔加密市場總市值的比例已接近 12.5%。因此,山寨幣正面臨雙重擠壓,儘管代幣數量不斷增長,但它們的總市場份額卻在縮水。

本期《網路市場現況》報告將探討,加密市場是否正經歷一場向資本集中化靠攏的結構性轉變。我們將分析不同市值梯隊、不同賽道的資產在市場主導率與收益表現上的趨勢,以此探究資本是否正持續向數量更少、規模更大、發展更成熟的代幣聚集,還是投資機會仍然廣泛分佈?

首先,我們從市值主導率展開分析。比特幣的市值主導率(即比特幣市值相對加密市場總市值的佔比)在 2025 年攀升至 65%,創下 2021 年以來的新高。值得關注的是,這一成長並非短期爆發,而是自 2022 年觸底後,呈現長期穩定抬升的態勢。

比特幣現貨 ETF 的推出推動了機構化進程的深化,為其吸引了超 1500 億美元的長期資本,這進一步助推了其市值主導率的持續走高。這一趨勢鞏固了比特幣在加密市場中的「避險資產」 定位,也使其成為傳統機構投資者進入加密市場的高流動性、標準化入口。相較於先前幾輪多頭中「山寨季」 快速稀釋比特幣市值佔比的情況,本輪比特幣的主導地位更具持久性。

加密市場中其他資產的結構也正在轉變。目前市值超 3,000 億美元的穩定幣,以及鏈上衍生性商品在市場總市值中的佔比正不斷提升。這類代幣在加密生態中承擔著不同的功能:穩定幣是市場中最主要的交易媒介,而鏈上衍生性商品則為投資人提供了對底層資產的收益索取權,或是創造生息收益的管道。

受此影響,山寨幣市場正面臨兩難。留存下來的可投資標的範圍不斷收窄,且頭部集聚效應愈發明顯:市場價值持續向流動性更高、發展更成熟的資產集中,這類資產往往具備清晰的應用場景、明確的監管發展路徑,且能充分受益於穩定幣、去中心化金融(DeFi)與資產代幣化的發展浪潮。

與先前的市場週期不同,本輪資本從主流幣向山寨幣輪動的速度顯著放緩,ETF 及各類機構投資工具將市場流動性牢牢鎖定在頭部資產。不過,隨著通用上市標準的落地、山寨幣與多資產 ETF 的推出為更多大盤山寨幣拓寬投資管道,疊加市場結構相關立法的推進,這一市場格局或將迎來轉變。

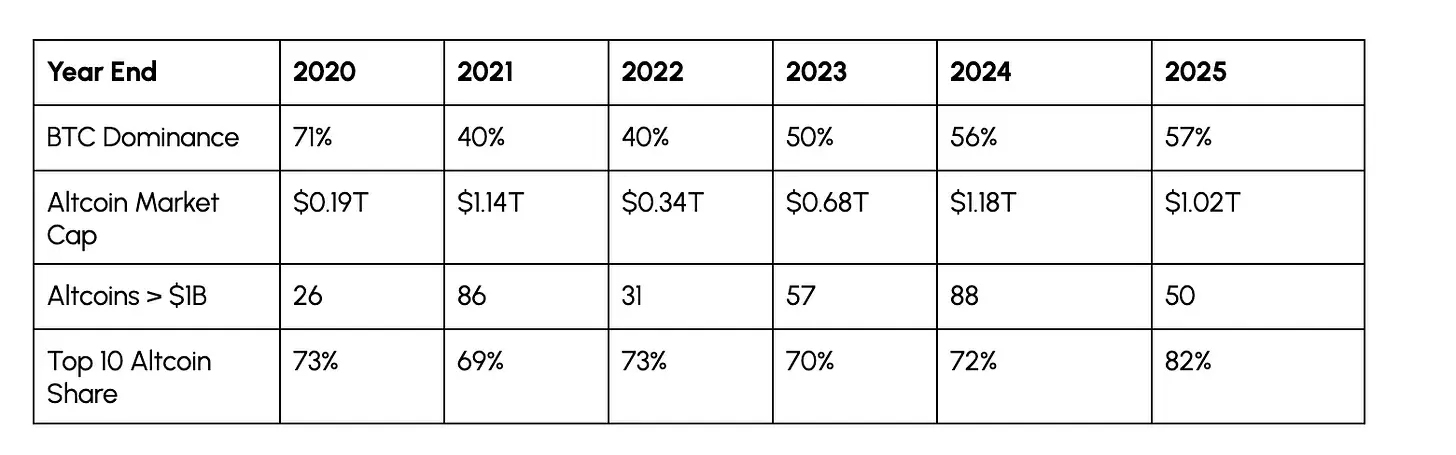

即便在山寨幣板塊內部,資本的集中化趨勢也不斷加劇。目前市值前十的山寨幣(不含比特幣)佔板塊總市值的比例約為 82%,相較於 2021 年牛市期間的 64% 大幅提升。上一輪多頭市場中,曾短暫創造價值的大批小盤山寨幣逐漸退出市場,取而代之的是頭部效應更強的板塊格局,且各類短期市場敘事的生命週期不斷縮短,難以支撐資產價值的持續走高。

我們也可以透過突破特定市值門檻的代幣數量,來觀察這一集中化趨勢。儘管加密市場總市值屢創歷史新高,但市值超 10 億美元的山寨幣數量,已從 2021 年高峰時的約 105 種縮減至目前的約 58 種。這意味著,即便市場中的資產總量在增加,真正具備「可投資性」 的山寨幣卻在不斷減少。儘管這並不代表山寨幣板塊將走向衰落,但市場資金的關注焦點,或將進一步向具備堅實基本面、抗風險能力更強的標的集聚。

下表總結了上述市場趨勢的年度演變特徵。部分指標仍呈現週期性特徵,例如比特幣的市場主導率在牛市回落、在熊市攀升,但市值前十山寨幣的市場佔比卻走出了不同的趨勢:2020-2024 年,無論市場處於何種行情,該比例始終穩定在 69%-73%,而 2025 年則大幅攀升至 82%。這項變更表明,市場正發生向成熟龍頭資產傾斜的結構性轉變,而非單純的短期「追漲優質資產」 行為。

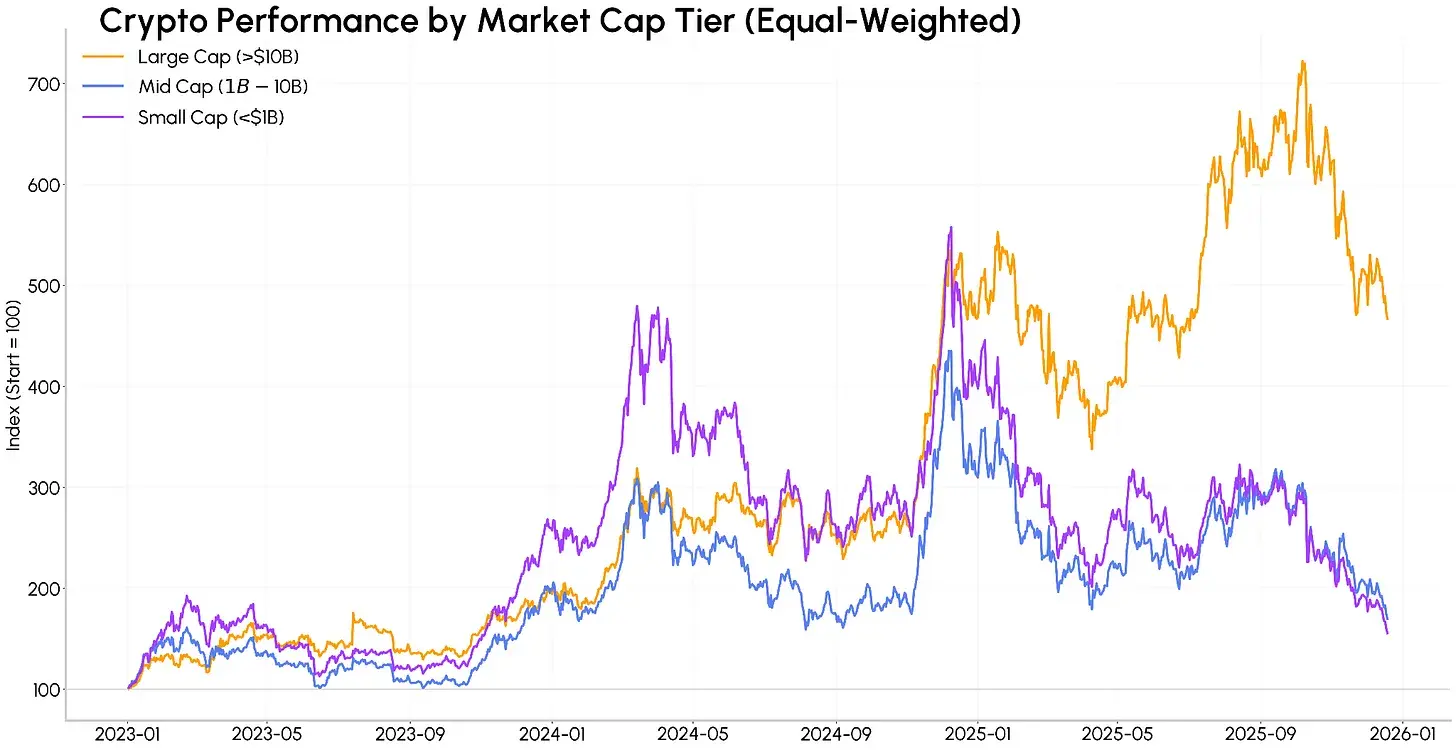

這一資本集中化趨勢也反映在資產收益表現上。 2023 年以來,中盤幣(市值 10 億 – 100 億美元)、尤其是小盤幣(市值不足 10 億美元)曾在 2024 年的早、晚兩個階段跑贏大盤幣(市值超 100 億美元),但這一走勢在 2025 年發生了劇烈反動,背後是他對 Meme 情緒的長期影響。

以等權重計算,2023 年 1 月至今,加密大盤幣的整體回報率約為 365%,而中盤幣與小盤幣的回報率僅分別約為 70% 和 55%,前期積累的漲幅大部分回吐。這一收益分化的現象充分說明,市場的收益表現正愈發向發展成熟、流動性充足的資產傾斜,小盤代幣的漲幅難以復刻此前週期中的持續性。

2025 年 10 月 10 日,市場因高槓桿持股與流動性枯竭引發了大規模清算事件。這次事件或將進一步強化資本向防禦性資產傾斜的趨勢,投資人會愈發青睞高流動性資產,而非波動率顯著更高的小盤資產。

各項數據表明,加密市場正處於格局變動、逐步成熟並走向整合的階段。儘管加密市場的資產數量持續增加,且作為底層基礎設施,承載的傳統資產類型也愈發豐富,但市場的整體流動性總量有限。同時,在多元資產投資組合中,加密資產還需與股票市場的熱門投資主線、黃金等傳統避險資產爭奪空間。

目前,資本正持續向加密大盤幣,以及支撐穩定幣、代幣化資產和去中心化金融發展的基礎建設賽道集聚。流動性與規模的重要性較以往進一步提升,山寨幣想要吸引長期資本的門檻也大幅提高。

當然,如果市場結構相關規則進一步明晰、山寨幣與多元資產 ETF 持續普及,再加上市場流動性環境改善,仍有可能催生新一輪的山寨季。但可以預見的是,本輪山寨幣的受益標的將更為集中,資本的選擇將比以往任何週期都更為挑剔。