Bitwise 首席投資長認為,市場低估了加密貨幣領域目前牛市的規模,也忽略了一些特定的推動因素。

目前加密貨幣領域確實有不少值得期待的動態:監管與立法持續向好,穩定幣勢頭正勁,企業購幣量激增,機構透過 ETF 穩步將加密貨幣納入投資組合,而以太坊也重拾活力,為整個加密貨幣市場注入了亟需的山寨幣動能。

撰文:Matt Hougan,Bitwise 首席投資官|編譯:Saoirse,Foresight News

然而,這些情況早已是公開的秘密。我總覺得市場低估了每項進展的規模,但這並不代表它們是在無人關注的情況下發生的。媒體上關於加密貨幣牛市的報道早已鋪天蓋地。

儘管如此,我認為到今年年底,市場仍將迎來一系列重大的上行驚喜,其力度足以推動價格大幅攀升。以下四大重要動態,在我看來,尚未體現在目前的市場定價上。

2025 年初,市場普遍認為今年比特幣的三大需求來源是 ETF、企業和政府,我們稱之為「比特幣需求的三駕馬車」。

到目前為止,其中兩駕馬車已發力:ETF 購入 183,126 枚比特幣,上市公司則搶購了 354,744 枚。鑑於比特幣網路僅產出 100,697 枚比特幣,已推動其價格上漲 27.1%。

但第三駕馬車尚未真正發力。誠然,美國設立了「戰略比特幣儲備」,但其中僅包含透過刑事沒收獲得的比特幣;巴基斯坦宣佈建立本國比特幣儲備,阿布達比投資了比特幣 ETF,但與 ETF 和企業的大規模購買相比,這些都只是零星之舉。

市場普遍認為,各國將比特幣作為儲備資產的進程已擱置,但我對此存疑。各國政府和央行行動雖慢,但根據我們在 Bitwise 進行的討論來看,他們確實在推進。

要先明確的是:我不認為年底前會出現各國集中官宣的盛況,但可以肯定還會有更多國家加入,其數量足以讓這一趨勢成為 2026 年的重大潛在推手。僅此一點,就可能大幅推高價格。

新手閱讀:《 比特幣 ETF 台灣投資者怎麼買? 》

當前局勢的一大獨特之處在於:比特幣價格正逼近歷史高點,而利率卻徘徊在 2009 年比特幣誕生以來的峰值附近。這本不該出現。對於比特幣(及黃金)這類無收益資產而言,高利率無疑是一大挑戰,它大幅抬高了持有這類資產的機會成本門檻。

市場已在消化年底前多次降息的預期,這本該對比特幣形成支撐。但我認為,市場忽略了一個影響更為深遠的關鍵動向。

川普政府強烈希望美元貶值,同時希望聯準會採取更寬鬆的政策。從直接批評聯準會主席傑羅姆・鮑威爾,到任命主張美元貶值的史蒂芬・米蘭進入聯準會理事會,這一系列舉動都在強烈釋放信號:政府希望利率大幅下調、美元大幅貶值。

不是三次降息,可能是六次,甚至八次。

尤其值得關注的是對米蘭的任命。米蘭因其研究論文廣受關注,文中提出,美元作為全球儲備貨幣的地位給美國帶來了沉重負擔。他呼籲達成新的「海湖莊園協議」,以降低美元相對於其他主要國際貨幣的匯率,並建議聯準會可透過大量印鈔實現這一目標。

若因印鈔導致利率大幅下降、美元大幅貶值,比特幣價格可能會顯著上漲。

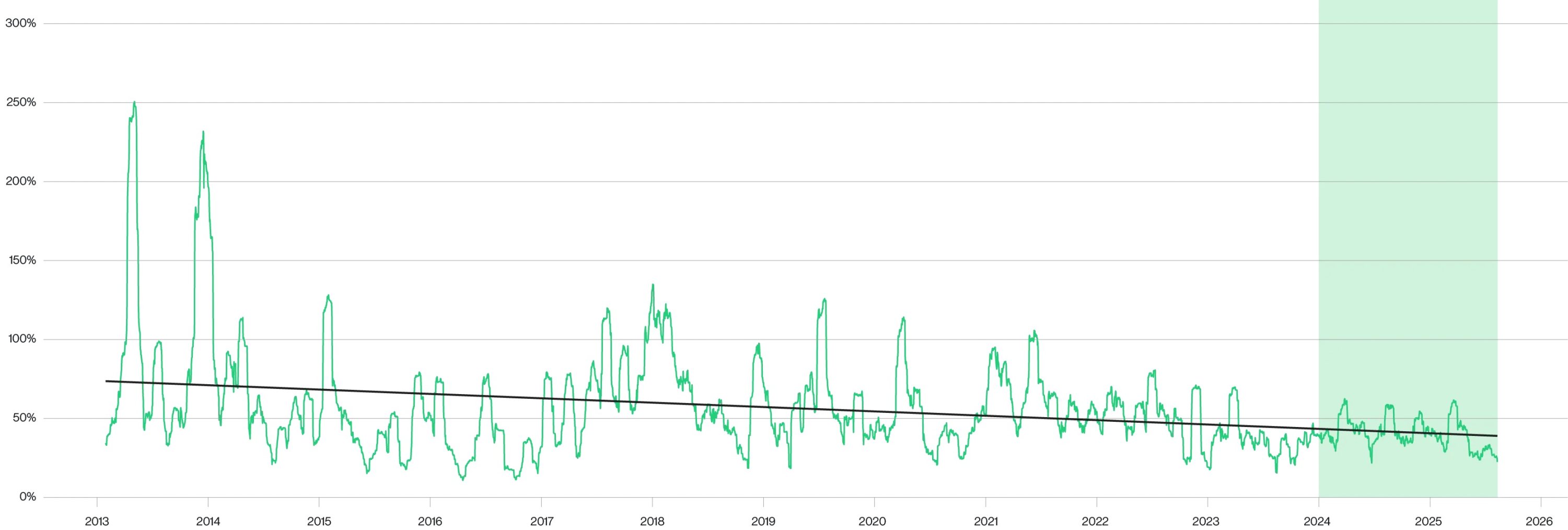

加密貨幣領域最被低估的趨勢之一,是比特幣波動率的大幅下降。自 2024 年 1 月現貨比特幣 ETF 推出以來,不僅比特幣本身的波動率顯著走低,其波動率的變化速率也大幅放緩。

比特幣 30 天滾動波動率

(資料來源:Bitwise 資產管理公司,根據 Coin Metrics 資料;時間範圍:2012 年 12 月 31 日至 2025 年 8 月 10 日)

註:綠色陰影部分為現貨比特幣 ETF 推出後的時期

波動率下降的原因不難理解:ETF 的發展與企業購幣行為為加密貨幣市場引入了新型買家,而監管與立法層面的進展也大幅降低了市場風險。我認為這已是比特幣的「新常態」,其波動率目前大致與英偉達等高波動科技股相當。

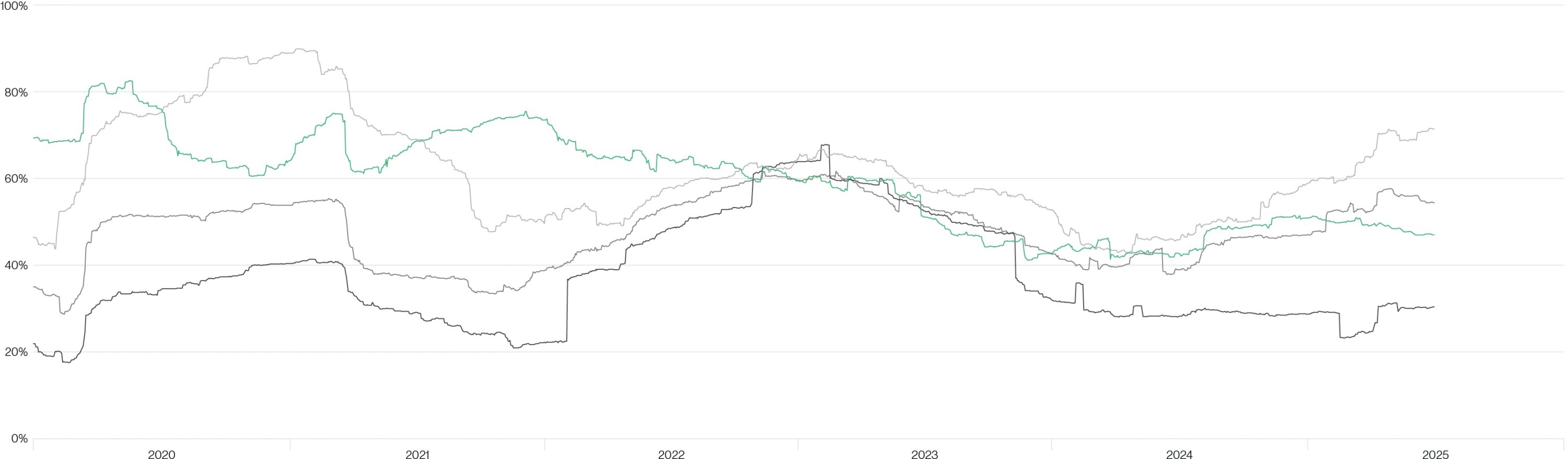

比特幣與特斯拉、英偉達、Meta 波動率對比

(一年滾動年化波動性;資料來源:Bitwise 資產管理公司,基於彭博社資料;時間範圍:2019 年 12 月 31 日至 2025 年 6 月 30 日)

在與機構投資者的交流中,這種波動率的下降正促使他們對加密貨幣在投資組合中的配置比例考量,較以往有了顯著提升。在現貨比特幣 ETF 推出之前,這類討論的初始比例基本上以 1% 為起點,而如今,我頻繁聽到以 5% 甚至更高比例作為討論起點的聲音。

這也是比特幣 ETF 資金流入加速的重要原因之一。自 7 月 1 日以來,其資金淨流入已達 56 億美元,以此推算,全年流入規模將接近 500 億美元。值得注意的是,夏季向來是 ETF 資金流入的淡季,這一事實讓我認為,此趨勢在秋季很可能會進一步加速。

首次代幣發行(ICOs)已聲名狼藉。 2018 年,欺詐性 ICO 氾濫成災,這類空頭項目從投資者手中募集數十億美元後,便捲款跑路,承諾的產品從未兌現,這也是 2017 年加密貨幣牛市戛然而止的重要原因。美國 SEC 隨即展開嚴打,投資人也對這類詐欺行徑徹底厭倦。

我認為多數投資者和觀察家已將 ICO 視為「殘次品」,但 SEC 主席保羅・阿特金斯在近期「加密貨幣計畫」演講中,勾勒出了 ICO 重生的藍圖:

「我已要求團隊針對所謂的『首次代幣發行』、『空投』及『網路獎勵』,制定契合其特性的資訊揭露規則、豁免條款與安全港製度…… 在我看來,若能堅持這一路徑,創新領域或將迎來一場『寒武紀大爆發』。」

若此構想落地,或將成為推動市場上行的重要催化劑。回顧歷史,無論在 ICO 熱潮期或退潮後,加密貨幣投資者對加密項目的投資熱情始終未減。而全新的 ICO 市場 2.0 一旦啟動,可望為加密貨幣市場吸引大量新增資金。

市場不會因已知的利多消息上漲,只會因尚未反映在價格中的利多消息而上漲。

我認為,整體而言,市場低估了加密貨幣領域當前牛市的規模,也忽略了一些特定的推動因素,這些因素將在未來數月乃至數年間逐步顯現其影響力。

警惕後續價格大幅衝高。