相較於降息,聯準會 4,000 億儲備金重建的流動性訊號,才是影響比特幣走勢的關鍵。

比特幣的價格走勢正伴隨著聯準會今年最後一次政策決議波動,表面上幾乎無明顯起伏,但市場深層結構呈現出截然不同的態勢。

撰文:Oluwapelumi Adejumo;編譯:Saoirse,Foresight News

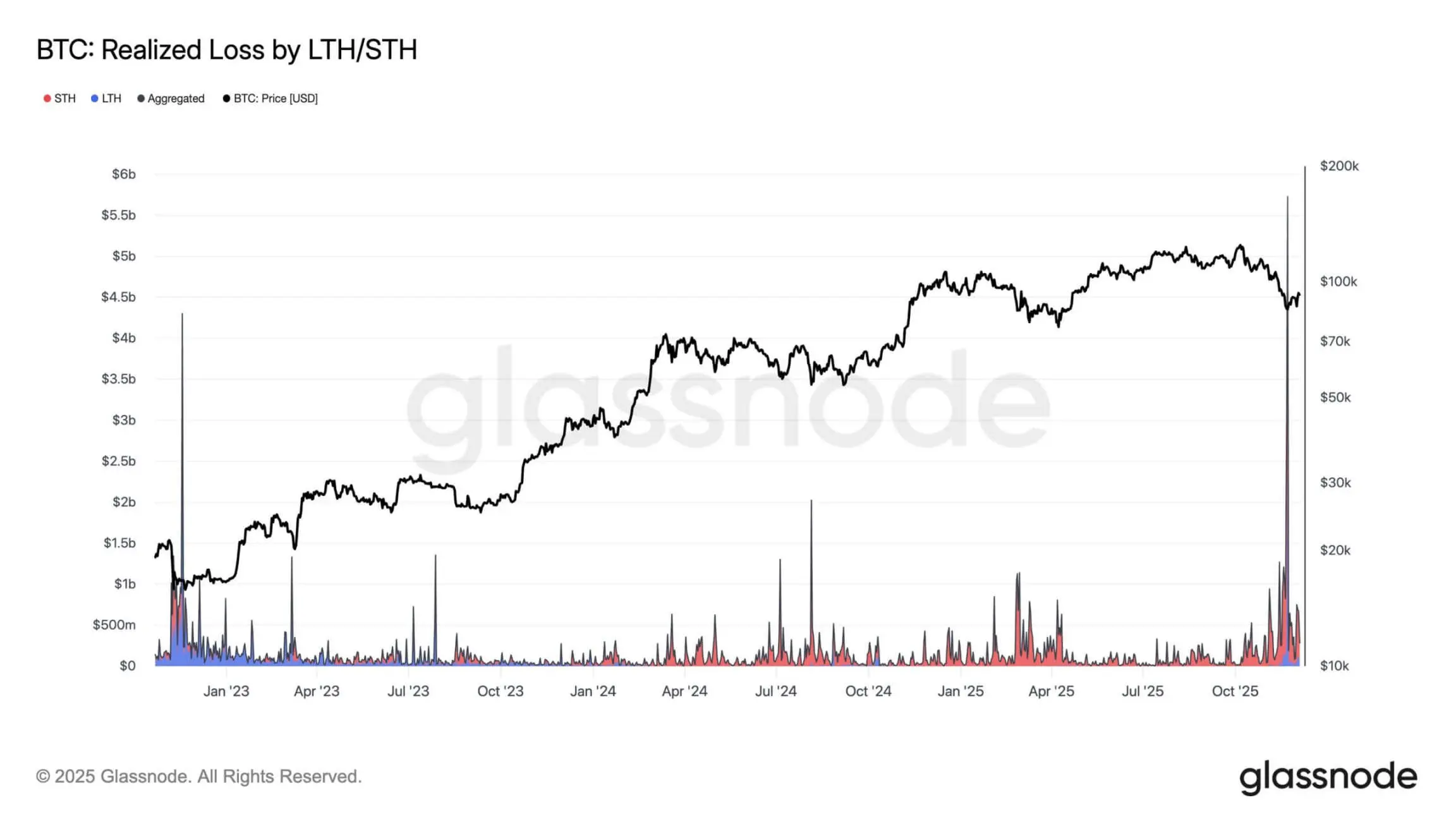

看似穩定的價格區間下,實則隱藏著一段集中承壓期:鏈上數據顯示,投資者每日虧損額接近 5 億美元,期貨市場槓桿率大幅下降,且近 650 萬枚比特幣目前處於未實現虧損狀態。

這種局面更像是以往市場收縮的末期階段,而非良性的盤整行情。

不過,在看似平穩的表面下發生結構性調整,對比特幣而言並非罕見,但這次調整的時機卻值得關注。

市場內部的「投降式拋售」,恰好與美國貨幣政策的外部轉折點重疊。聯準會已結束過去十多年來最激進的資產負債表縮減階段,市場預計其 12 月會議將為「轉向儲備金重建」勾勒更清晰的框架。

有鑑於此,鏈上市場壓力與懸而未決的流動性轉向,共同構成了本週宏觀事件的背景。

根據《金融時報》報道,量化緊縮(QT)已於 12 月 1 日正式終止,在此期間,聯準會將資產負債表規模縮減了約 2.4 兆美元。

這項措施導致銀行儲備金水準降至史上與資金緊張相關的區間,同時有擔保隔夜融資利率(SOFR)也多次試探政策利率區間的上限。

這些變化表明,市場體係不再流動性充裕,而是逐漸步入「儲備金稀缺引發擔憂」的階段。

在此背景下,聯邦公開市場委員會(FOMC)釋放的最關鍵訊號,並非市場普遍預期的25 個基點降息,而是其資產負債表策略的走向。

市場預計,聯準會將透過明確聲明或政策執行文件,闡明其向「儲備金管理購買(RMP)」過渡的具體方案。

根據投資研究公司 Evercore ISI 分析,該計畫最快可能在 2026 年 1 月啟動,每月將購買約 350 億美元短期國庫券—— 抵押貸款支持證券到期回籠的資金,將被重新配置到短期資產中。

這項機制的細節至關重要:儘管聯準會不太可能將 RMP 定義為「刺激政策」,但持續向短期國庫券再投資,將穩步重建銀行儲備金,並縮短「系統公開市場帳戶」的資產期限結構。

這項操作將逐步推高儲備金規模,最終使資產負債表年化增幅超過4,000 億美元。

這種轉向將標誌著自量化緊縮啟動以來,聯準會首次釋放持續的擴張性政策訊號。從歷史數據來看,比特幣對這類流動性週期的敏感度,遠高於政策利率的變動。

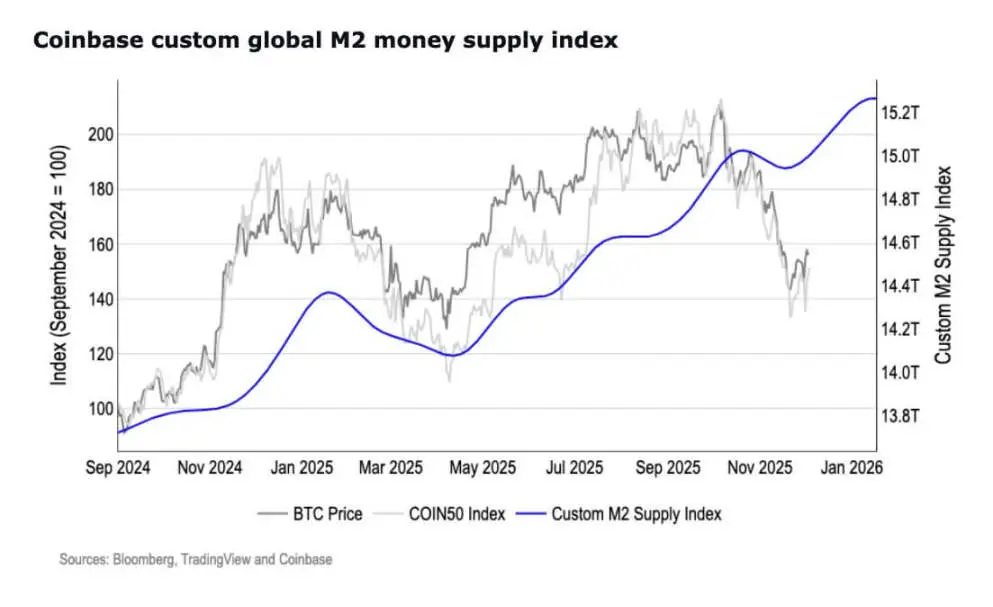

同時,更廣泛的貨幣總量數據顯示,流動性週期或許已開始轉向。

值得注意的是,M2 貨幣供應量已達到 22.3 兆美元的歷史峰值,在經歷長期收縮後,超過了 2022 年初的高點。

(註:M2 是衡量貨幣供給量的核心指標之一,屬於「廣義貨幣」範疇,比基礎貨幣(M0)、狹義貨幣(M1)涵蓋範圍更廣,能更全面反映社會整體的流動性狀況。)

因此,若聯準會確認「儲備金重建」啟動,比特幣對資產負債表動態的敏感度可能會迅速回升。

此次政策轉向的核心依據,源自於就業數據的變化。

過去 7 個月中,有 5 個月的非農就業人數出現下降;同時,職缺數量、招聘率及自願離職率均呈放緩趨勢,使得就業市場的敘事從「韌性十足」轉向「脆弱承壓」。

隨著這些指標降溫,「經濟軟著陸」的理論架構愈發難以支撐,聯準會的政策選擇空間也不斷收窄。

當前通膨雖有所回落,但仍高於政策目標;同時,「維持緊縮政策更長時間」的成本正不斷上升。

潛在風險在於:在通膨完全回落至目標水準前,勞動市場的疲軟可能會進一步加劇。因此,本週聯準會新聞發布會的資訊價值,可能會超過利率決議本身。

市場將聚焦於聯準會主席鮑威爾如何平衡兩大目標—— 既要維持勞動市場穩定,也要確保通膨路徑的可信度。他對「儲備金充足率」「資產負債表策略」及「RMP 啟動時機」的表述,將主導市場對2026 年的預期。

對比特幣而言,這意味著其價格走勢不會是「非漲即跌」的二元結果,而是取決於政策訊號的具體方向。

若鮑威爾承認勞動市場疲軟,並明確儲備金重建方案,市場可能會認為當前的區間波動價格與政策方向脫節—— 若比特幣突破 9.2 萬- 9.35 萬美元區間,將表明交易員正為流動性擴張佈局。

反之,若鮑威爾強調政策謹慎性,或推遲明確 RMP 細節,比特幣可能會維持在 8.2 萬- 7.5 萬美元的較低整理區間—— 這一區間集中了 ETF 持倉底部、企業庫存儲備門檻及歷史結構性需求區域。

同時,比特幣的內部市場動態也進一步印證了「該資產正處於表層下重置」的觀點。

短期持有者持續在市場疲軟時拋售代幣;隨著挖礦成本接近 7.4 萬美元,挖礦經濟性已顯著惡化。

同時,比特幣挖礦難度出現了 2025 年 7 月以來的最大單次降幅,這表明邊際礦商正縮減產能或徹底關閉停機。

然而,這些承壓訊號與「供應收緊」的早期跡象同時存在。

研究機構 BRN Research 向 CryptoSlate 透露:過去一周,大型錢包累計增持約 4.5 萬枚比特幣;交易所比特幣餘額持續下降;穩定幣資金流入顯示,若市場環境改善,資金正準備重新入場。

此外,資產管理公司 Bitwise 的供應指標顯示,即便散戶情緒處於「極度恐懼」狀態,各類錢包仍在增持比特幣。代幣正從高流動性平台轉向長期託管帳戶,這使得可用於承接拋盤的供應比例進一步減少。

這種「強制拋售、礦商承壓與選擇性增持並存」的模式,通常是市場形成長期底部的基礎條件。

Bitwise 進一步補充:

「比特幣的資金流入持續收縮,30 天實際市值增長率已降至每月僅 0.75%。這表明當前市場的盈利了結與止損拋售大致平衡,虧損僅略多於盈利。這種粗略平衡意味著市場已進入『平靜期』,多空雙方均無明顯主導權。」

從市場結構來看,比特幣仍被兩個關鍵區間所約束。

若持續突破 9.35 萬美元,資產將進入「動量模型更易觸發」的區域,後續目標位分別為 10 萬美元、10.31 萬美元(短期持有者成本基準)及長期移動平均線。

反之,若面對聯準會的謹慎訊號無法突破阻力位,市場可能回落至 8.2 萬- 7.5 萬美元區間—— 該區間曾多次成為結構性需求的「蓄水池」。

BRN Research 指出,跨資產表現也印證了這種敏感度:在聯準會會議前夕,黃金與比特幣呈現反向走勢,這反映的是「流動性預期變化驅動的資產輪動」,而非單純由風險情緒主導的波動。

因此,若鮑爾的表態強化了「儲備金重建是下一階段政策核心」的預期,資金可能會迅速轉向那些對「流動性擴張」反應正面的資產。