比特幣雖非避險資產,卻是一種「危機實用資產」,在邊境關閉、銀行停業的極端環境下確實能發揮作用。

2026 年 2 月,隨著伊朗攻擊事件的發酵,黃金價格一路飆升,而比特幣卻遭遇重挫。我們是否還能相信比特幣是「數位黃金」?本文將探討比特幣要成為「下一代黃金」必須滿足的條件。

撰文:Ryan Yoon|編譯及整理:BitpushNews

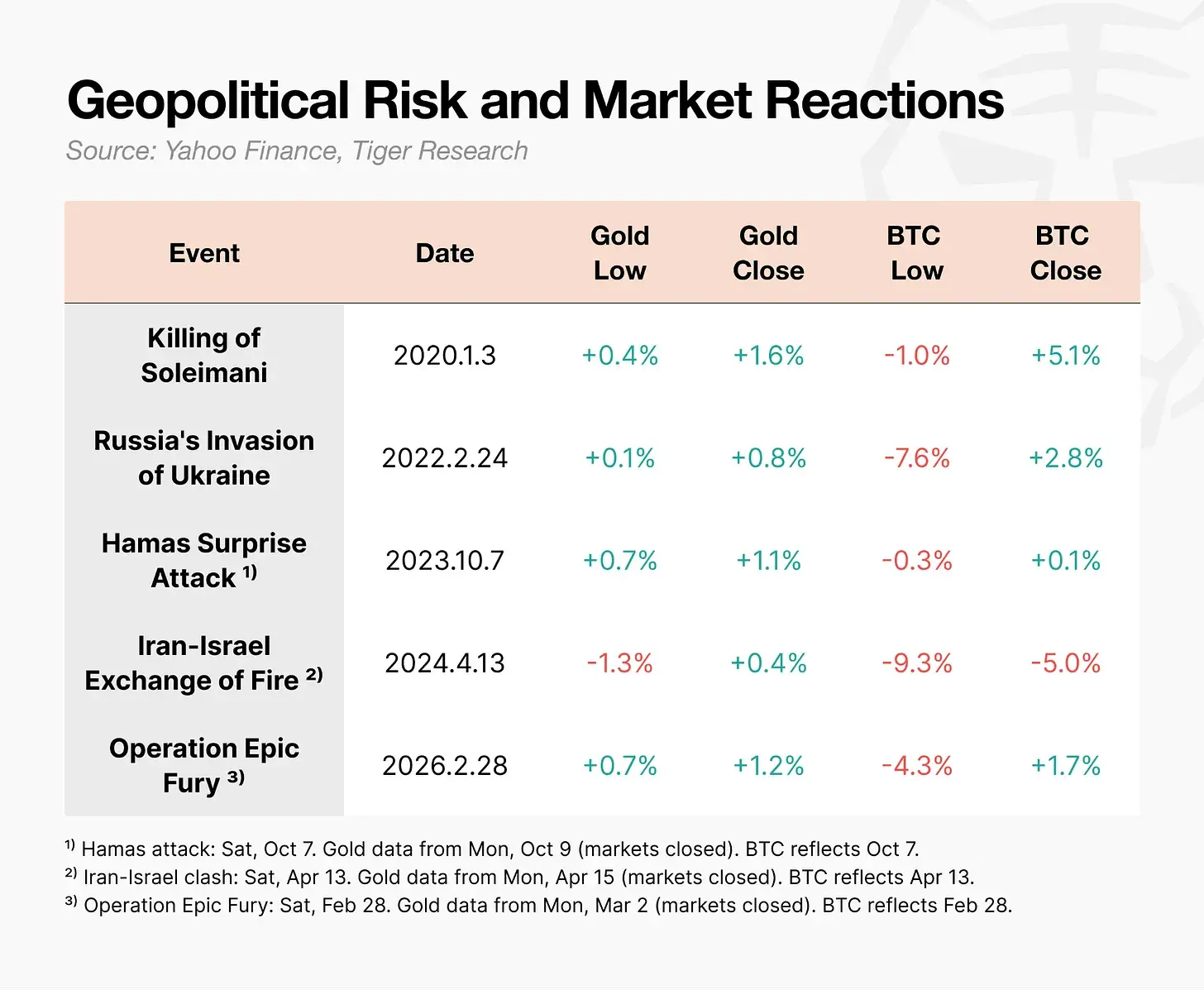

2026 年2 月28 日,美、以對伊朗發動攻擊。當「史詩憤怒行動」(Operation Epic Fury)宣佈時,黃金價格應聲上漲。相較之下,比特幣盤中一度跌至63,000 美元,雖然一天內有所回升,但反應截然不同。

在戰爭等地緣政治衝擊期間,比特幣的表現與黃金完全背離。雖然比特幣在初始下跌後恢復較快,但槓桿交易者的連鎖強制平倉導致其跌幅遠超其他資產。在伊朗- 以色列衝突期間,其盤中跌幅達到-9.3%,而在烏克蘭戰爭期間為-7.6%。與此同時,黃金卻在上漲。

當一個資產在危機爆發瞬間首先崩盤時,我們真的能稱其為「數位黃金」嗎?

比特幣最初並非為了成為「數位黃金」而設計。中本聰2008 年白皮書的標題是《比特幣:一種點對點的電子現金系統》。其起點是傳輸機制,而非價值儲存。

「數位黃金」的敘事在2020 年零利率和量化寬鬆時代開始盛行。隨著對貨幣貶值的擔憂達到頂峰,比特幣作為價值儲存手段受到關注。但在實踐中,國家和投資者都沒有將其視為「數位黃金」。

世界黃金協會的數據顯示,各國央行逐年增持黃金。然而,沒有一家主要央行將比特幣納入正式儲備資產。

有人反駁稱,美國透過2025 年3 月的行政命令正式確立了「戰略比特幣儲備」。命令文本甚至提到「比特幣常被稱為『數位黃金』」。但細節不容忽視:其範圍僅限於透過刑事和民事沒收所獲得的資產。政府並非在購買新比特幣,只是選擇持有而非變現已沒收的資產。

值得注意的是,隨著美債吸引力下降,歐洲和中國正積極買入黃金,但比特幣並未出現在它們的替代清單中。

2025 年下半年是決定性的。當那斯達克指數創下歷史新高時,比特幣較10 月125,000 美元的峰值暴跌了30% 以上。兩者開始脫鉤。

真正的麻煩不在於脫鉤本身,而在於方向。比特幣在股市下跌時會同步下跌,但在股市反彈時卻未能隨之上漲。對投資人而言,這是最糟糕的組合。沒有理由在投資組合中持有一種只分擔下行風險、卻錯過上行紅利的資產。

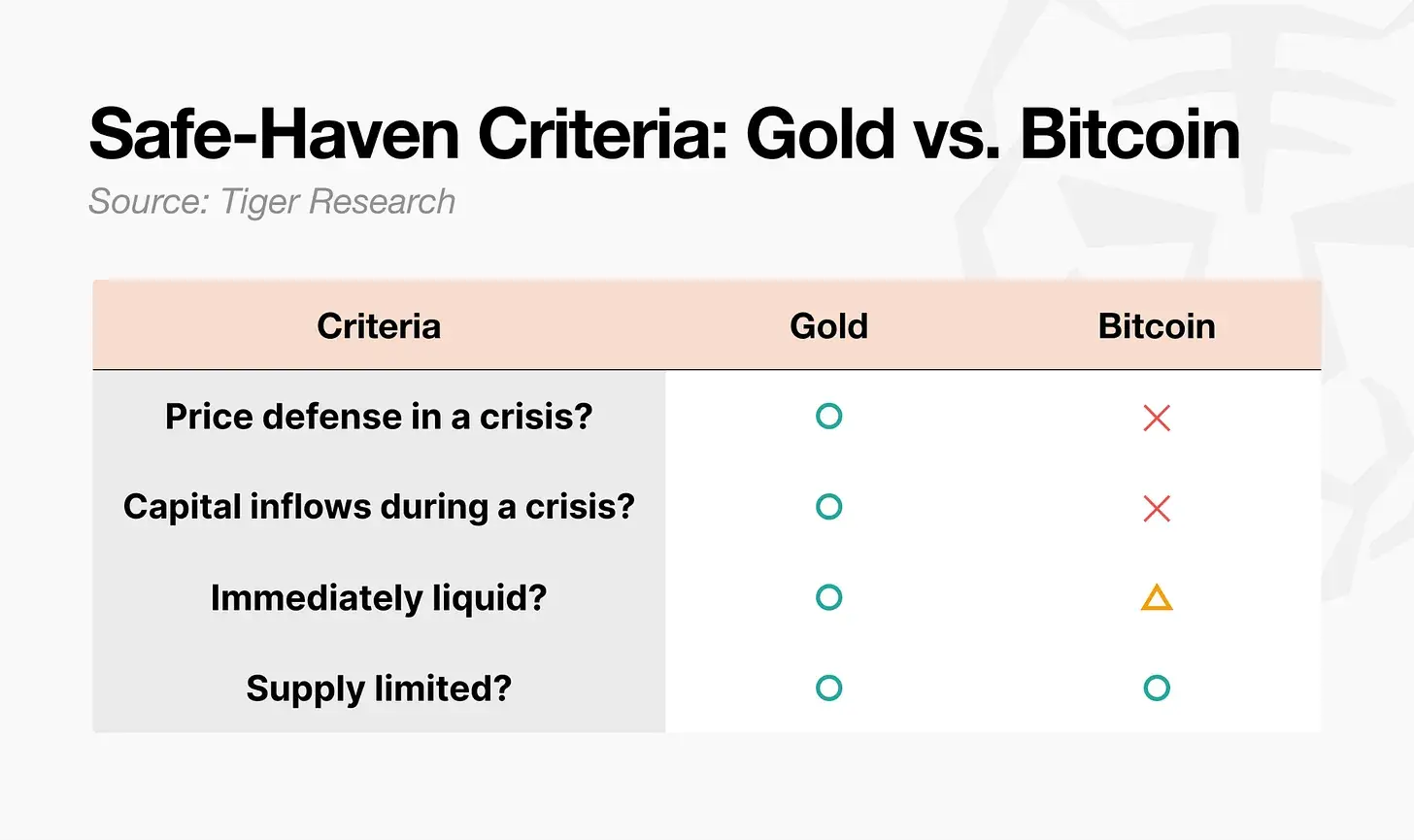

避險資產不僅是指價格會上漲的資產。在學術定義中,避險資產是指在極端市場低迷期間,與其他資產的相關性降至零或轉為負值的資產。關鍵在於它在危機中的反應是否具有可預測性。以此標準衡量,黃金與比特幣之間的差距顯而易見。

三項結構性不對稱解釋了這個差距:

談到安全性,很難稱比特幣為數位黃金。但它在危機中的實用性是真實的。

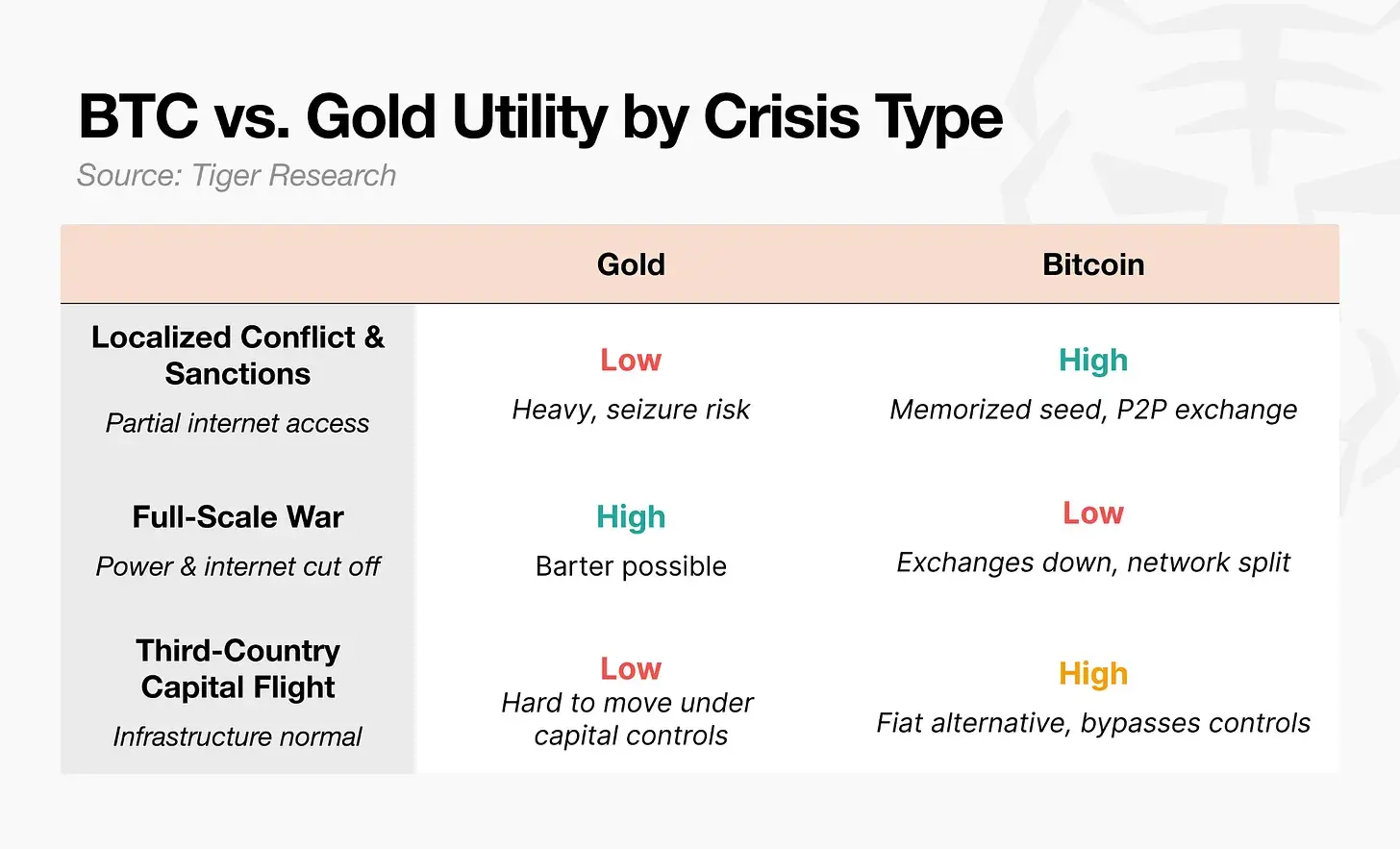

烏克蘭(2022):戰爭爆發後,烏克蘭央行限制電子轉帳並設定提款上限。公民無法提取存款。部分難民將比特幣助記詞存入USB 驅動器跨境,並在波蘭透過比特幣ATM 或P2P 交易兌換當地貨幣維持生活。

聯合國難民署(UNHCR):向流離失所者發放穩定幣USDC,並允許他們在MoneyGram 網點兌換現金。

伊朗(2026):在「史詩憤怒行動」之後,伊朗最大加密交易所Nobitex 的資金流出量飆升了700%。

這些案例表明,人們轉向比特幣並非因為它安全,而是因為當金融體系癱瘓時,它仍然有效。

在金融學中,「避險資產」意味著價格堅挺,這與「危機中可用的資產」是兩個概念。比特幣提供了戰時移動和轉帳的功能價值,但無法捍衛其價格。

雖然比特幣目前在每次危機中都與黃金背道而馳,但如果以下三個不對稱性收窄,通往「下一代黃金」的道路就會開啟:

衍生性商品交易量達到現貨6.5 倍是連鎖平倉的誘因。近期,期貨未平倉合約有所下降,價格發現正向現貨和ETF 轉移。真正的考驗在於下一次牛市中槓桿是否會再次失控。

現貨ETF 批准後,機構資金流入使比特幣成為主流資產。但這產生了一個弔詭:機構持股越多,比特幣在風險規避事件中越容易隨股市被拋售。

這裡有一個被忽略的變因:代間更替。當Z 世代開始管理財富時,黃金可能顯得像「父母輩的避險工具」。這一代人的第一個投資帳戶往往是加密交易所。這種本能的行為轉變可能比機構決策更具影響力。

黃金在尼克森衝擊後花了約50 年才確立其地位。比特幣不一定要那麼久。雖然第六次測試(伊朗襲擊)結果依然是下跌後反彈,但這種模式的重複正在建立一種「跌了總是會回來」的信念。

更重要的變數是演算法。目前大量交易由AI 代理和演算法執行。如果「危機中買入比特幣」的策略被植入演算法,這種模式可以在不需要人類心理累積的情況下形成。信任可能先於人類在程式碼中建立。

結論:今天的比特幣還不是「數位黃金」。但如果它能在實用性的基礎上,實現市場結構、參與者組成和行為累積的轉變,它將成為「下一代黃金」——不是黃金的複製品,而是一個全新類別的誕生。