加密概念股波動遠超過比特幣。

撰文:Andjela Radmilac|編譯:Luffy,Foresight News

Cathie Wood 執掌的 ARK Invest 6 月累計購入價值 7,700 萬美元的加密上市公司股票。根據 ARK 每日交易揭露數據,在比特幣四年最糟糕月行情中,該基金加倉 4,400 萬美元 Coinbase、2,525 萬美元 Circle,以及 820 萬美元 Bullish。

Wood 與多家機構多年來堅持同一套投資邏輯:加密上市公司為投資人提供合規管道,無需直接持有比特幣,就能分享加密產業週期紅利。但 CryptoSlate 截至 7 月 2 日的行情數據分析,揭露了這條股票投資路徑隱藏的巨大代價。

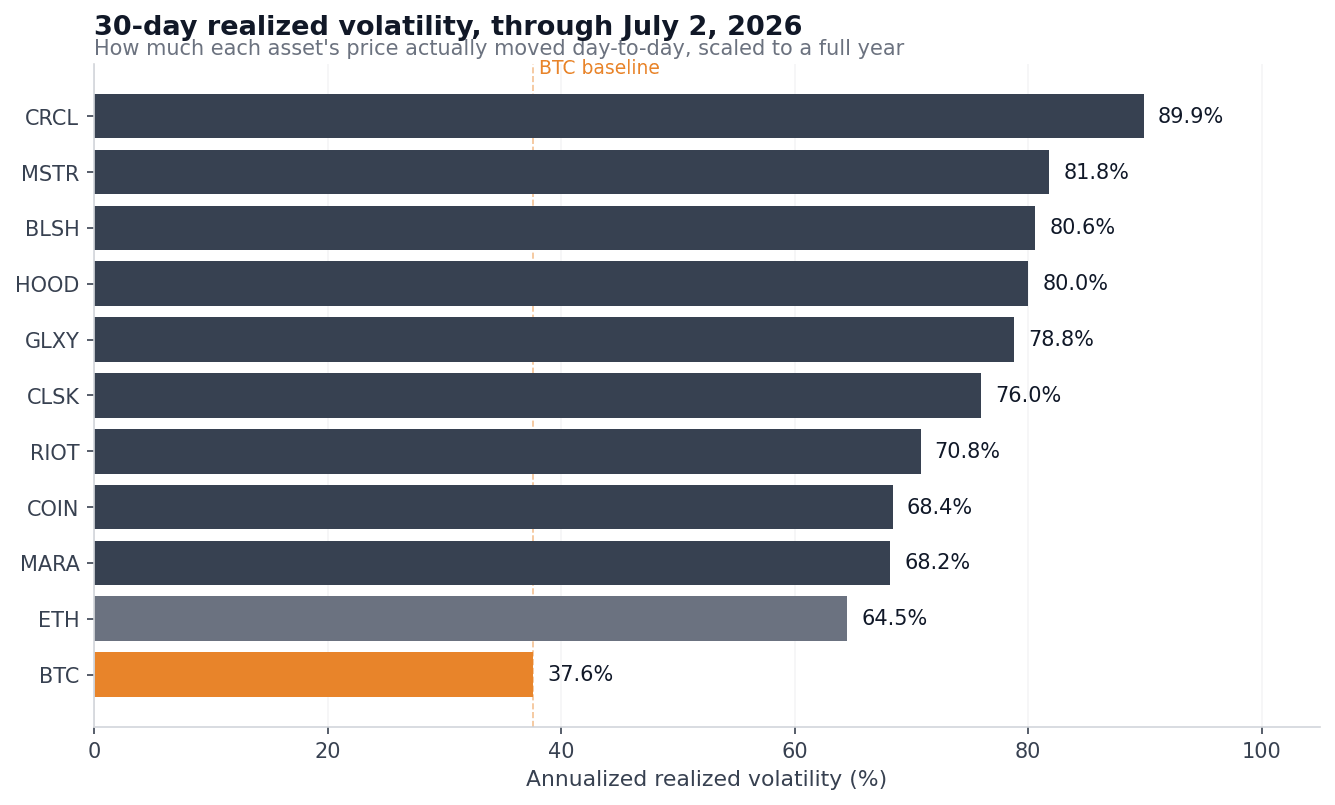

9 家美股加密企業年化 30 日實際波動性區間為 68%–90%,幾乎是比特幣 37.6% 波動率的兩倍。拉長至 90 日維度,Circle 波動率高達 103.6%,比特幣僅 37.8%。股價回撤差距同樣顯著:Circle 較高點回撤 51.4%,MSTR 回撤 48.6%,Bullish 回撤 43.6%;而比特幣從 1 月近 97,000 美元高點回落 36.4%,跌幅全部小於上述個股。

單看波動率,加密股彷彿是加槓桿的比特幣,但相關性數據卻揭示了完全不同的真相。過去 90 個交易日,Circle、Robinhood、Bullish 與比特幣相關係數僅 0.55–0.58(相關性區間為 0 至 1,1 代表走勢完全同步,0 代表無關聯),意味著幣價波動僅能解釋加密公司股票約三分之一的波動,剩餘波動全部來自企業獨有風險:季度財報、增持和股股。 投資人本來想藉股票版面加密產業,結果只拿到部分幣價敞口,還額外背負一整套股票市場獨有的經營風險。

下表統計 2025 年底至今,加密公司股票於比特幣的相關性。貝塔係數代表比特幣每波動 1%,對應個股漲跌幅。

全市場只有 MSTR 稱得上比特幣替代標的。貝塔 1.59、相關性 0.85,意味著它本質是加槓桿持有比特幣的權益工具。本輪下跌行情中,其年內跌幅與高點回檔幅度均遠超過比特幣。

Coinbase 是相對均衡的選擇,年內跌幅 – 26.8% 略小於 BTC,貝塔係數 1.26、相關係數 0.75,板塊內和比特幣連動性第二強。但它的波動率依舊接近比特幣兩倍,股價較 2025 年 7 月 419.78 美元歷史高點下跌 60.6%,在該高點買入的投資者虧損,遠大於 2025 年 10 月比特幣歷史高點入場的持有者。

Circle 完美詮釋「加密外衣下的企業風險」。它與比特幣相關性全板塊最低,90 日波動性最高。導火線發生在 6 月 30 日:由 Coinbase、Stripe、Visa、萬事達、貝萊德等 140 餘家企業聯合背書的 Open USD 穩定幣正式推出,CRCL 單日暴跌 17.5%。這次大跌和比特幣行情幾乎毫無關聯,純粹是穩定幣賽道份額競爭帶來的企業獨有利空。

Robinhood 則是反面案例,同樣印證個股業務獨立於加密行情。該股年內僅微跌 0.3%,年內最大回檔僅 8.5%。加密業務只是其股票、選擇權、衍生性商品經紀大盤子裡一小塊,多元化業務緩衝了下跌;但反過來,加密牛市階段,它也很難為投資者帶來充足幣價收益。

礦企走勢最為反常。比特幣年內下跌 29.5%,RIOT 大漲 74.5%,MARA 上漲 38.1%,CleanSpark 漲 24.7%。核心邏輯是礦企轉型 AI 高效算力服務商,簽下數百億美元算力租賃合約、持續減持庫存比特幣。儘管它們單日行情仍跟隨比特幣波動(貝塔係數均大於 1),但全年收益完全由 AI 託管業務驅動,和幣價脫鉤。

BTC、ETH 和九隻在美國上市的加密貨幣股票的年初至今價格變化

比特幣本身波動並不小。 Volmex 的比特幣 30 日波動指數 5 月下旬最低至 24.5,2 月初峰值 68.7,7 月初回升至 41.6。即便如此,絕大多數加密股票波動率仍是翻倍。

持有比特幣只需要承擔幣價漲跌風險;買進加密上市公司股票,還要疊加企業經營、股權稀釋、估價溢價消失、融資壓力、資本結構變動等多重變數。

Strategy 近期一個月集中暴露了所有隱患。 6 月底其市淨率倍數(mNAV)首次跌破 1,該指標衡量企業總估值對比公司淨資產。倍數低於 1,代表市場給整個公司的估值,不如它手上持有的現金與比特幣值錢。截至 6 月 22 日披露,Strategy 持有 8,47,363 枚比特幣,mNAV 跌破 1 當日,這批比特幣價值約 500 億美元。

mNAV 大於 1 是 Strategy 整套增長飛輪的根基。過去公司可以溢價增發普通股、優先股,募資後繼續增持比特幣,提升每股持股。一旦 mNAV 跌破 1,這套循環會反向侵蝕股東價值 —— 增發股份換取資金買幣,等同於折價出售存量比特幣資產。

CryptoSlate 早在 1 月就報道過,比特幣持倉公司分為估值溢價型與折價型。 6 月底 Strategy 總市值 295.4 億美元,不足 2024 年超 710 億美元高峰的一半,四類優先股全部跌至歷史低點。

Strategy 推出應對方案,6 月 29 日宣布最高 12.5 億美元股票回購計劃,同時授權拋售比特幣補充流動性,涵蓋優先股分紅與債務利息。此前幾週,該公司於 6 月 1 日進行了自 2022 年以來的首次比特幣出售,僅售出 32 枚比特幣。消息發布後該股單日大漲 12.6%,終結八連陰。 全球最大比特幣持股企業,竟需要在熊市拋售籌碼換取現金流,這是直接持有比特幣不會遇到的約束,也是股票獨有的風險。

這正是 ARK 逆勢加倉的背景。 6 月 25 日,加密股集體大跌之際,Wood 旗下基金單日買進 327 萬美元 Robinhood,同步加倉 Coinbase、Circle、Bullish。 Wood 認為比特幣的長期目標價在百萬美元級別,當下正在大幅折價佈局 2025 年高點以來深度回調的加密上市公司。

數據揭示了這些公司的真實面貌。

Wood 一攬子買進這些公司股票,本質是押注不同商業模式組合,各家加密敞口強弱天差地別。

每隻股票都有獨立投資邏輯,Coinbase 年內跑贏比特幣,Robinhood 守住了年初價格,礦商板塊整體收益領先。但核心問題依舊,買加密股票,真的比直接持幣更低?

九家上市公司數據顯示,股票要麼放大比特幣波動率,要麼疊加和幣價無關的企業經營風險。

今年真正強勢的加密貨幣股票,靠的是 AI 算力、經紀流量、支付產品等獨立成長業務,比特幣僅為次要影響因素。